0 編集部が注目した重点ポイント

①構造改革により最終損益が黒字化を果たす

2025年12月期において、親会社株主に帰属する当期純利益が2.7億円と黒字化しました。希望退職制度の実施に伴う労務費の減少や、米国関税費用の約90%を顧客から回収するなど、徹底した収益改善策が実を結んでいます。不採算の脱却から成長フェーズへの転換期にあり、転職者にとっては組織の再建と成長を同時に体感できる機会となります。

②統合熱マネシステムでNEV市場を攻略する

従来の単体部品供給から、電気自動車(NEV)向けの統合熱マネジメントシステム(ITMS)プロバイダーへの進化を加速させています。次世代冷媒R290に対応したユニット開発を完了させるなど、技術的な優位性を確立。2028年に売上高3,000億円を目指す「SHIFT2028」の達成に向け、エンジニアリング領域での専門人材の需要が急速に高まっています。

③グローバル5極体制で地政学リスクを分散する

日本、中国、欧州、アジア、米州の5極生産体制を構築し、地産地消による効率化を推進しています。特に成長著しいインド市場での増産や、親会社ハイセンスグループとの共同購買によるコスト競争力の強化が進行中です。グローバルなサプライチェーン最適化を担える人材にとって、世界規模で活躍できるフィールドが広がっています。

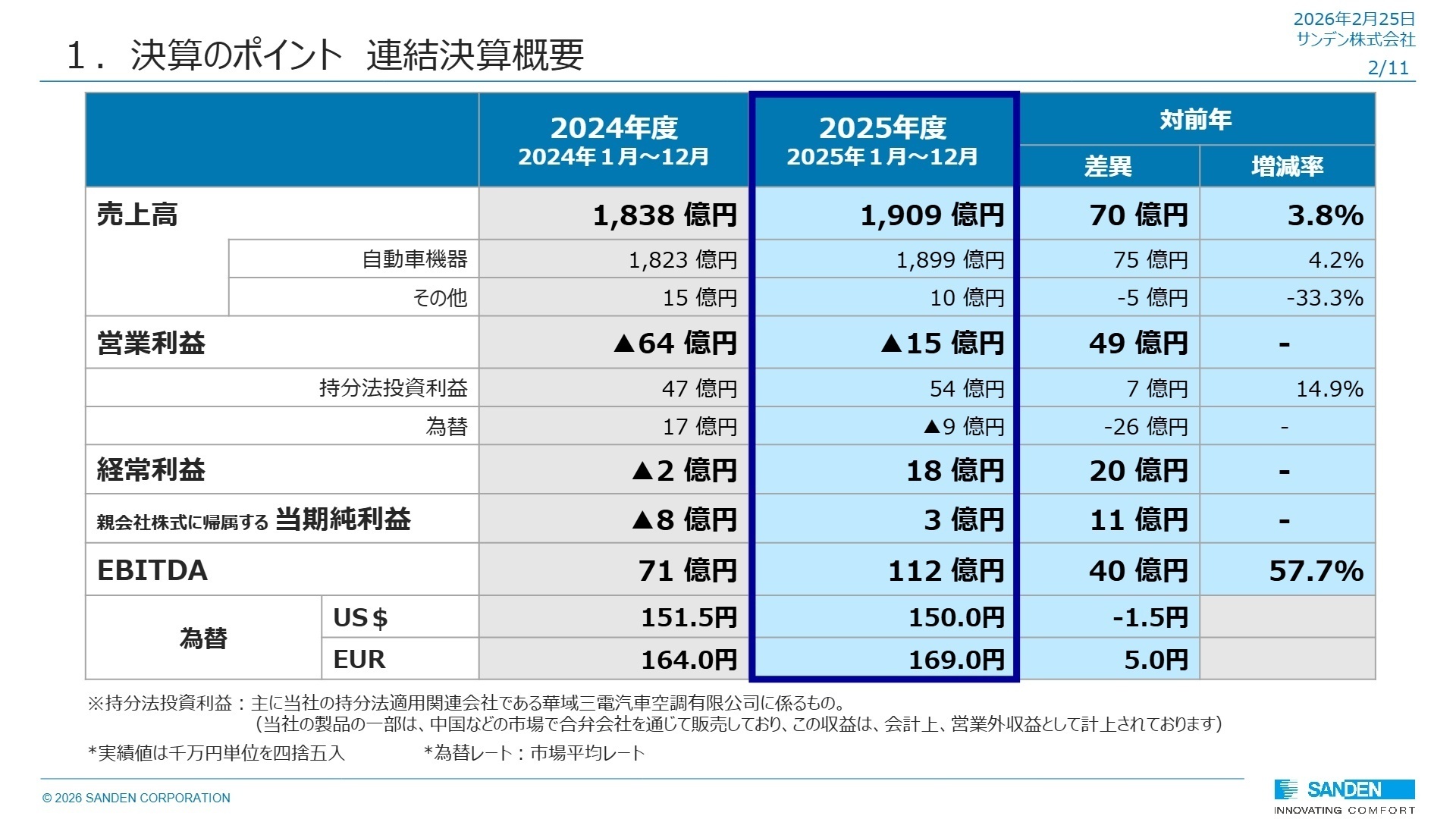

1 連結業績ハイライト

出典:2025年12月期決算および中期経営計画進捗説明会 P.5

2025年12月期は、売上高が前年比3.8%増の1,909億円となり、中期経営計画比で100.5%を達成しました。営業利益は15億円の損失となりましたが、前年の64億円の損失から49億円の大幅な改善を見せています。これは希望退職制度に伴う労務費の削減や、中国・日本エリアでの生産性向上、品質費用の削減が寄与したものです。また、持分法適用会社からの投資利益54億円が加わり、経常利益は18億円と大幅な黒字に転換しました。 当期の通期業績は、中期経営計画「SHIFT2028」の目標値を上回るペースで推移しており、進捗状況は「順調」と評価できます。利益体質の強化に向けた内部改善が着実に進んでおり、次期以降の更なる収益拡大が期待されます。

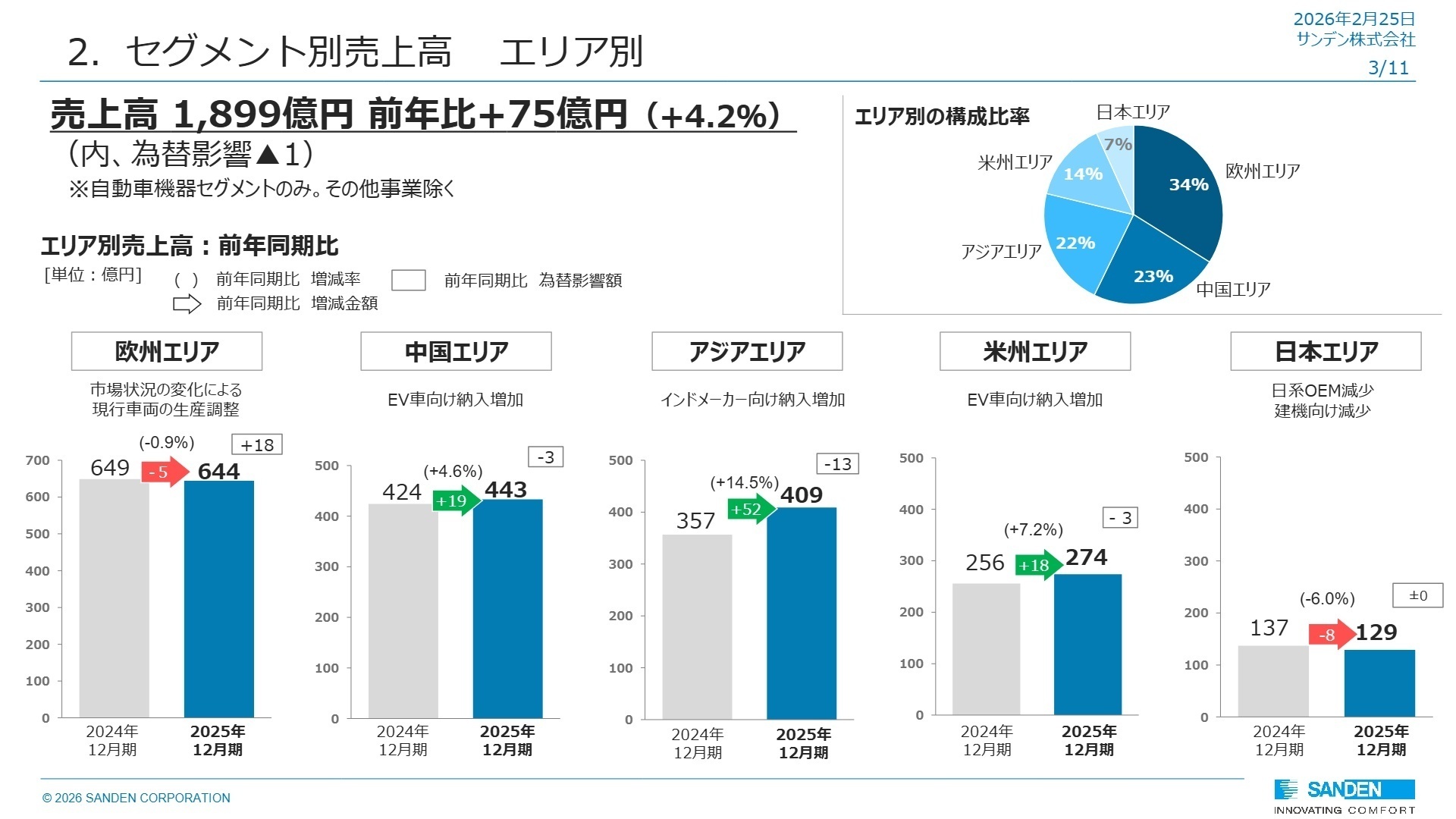

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期決算および中期経営計画進捗説明会 P.6

欧州エリア

事業内容:グループ最大の売上規模を誇り、環境規制の厳しい欧州市場向けに熱マネジメント製品を提供しています。

業績推移:売上高は644億円となり、市場状況の変化による調整はあったものの、全売上の34%を占める主軸です。

注目ポイント:新規商権の獲得が前年比306%と爆発的に成長しています。特に自然冷媒R290を用いたシステムの需要が加速しており、最先端技術の社会実装を主導できる環境です。欧州OEMとの共同開発を担うプロジェクトマネージャーの活躍が期待されています。

中国エリア

事業内容:親会社ハイセンスとのシナジーを最大活用し、急成長するNEV市場向けにシステムを供給しています。

業績推移:売上高は443億円(前年比+4.6%)と堅調に推移し、EV車向け納入が増加しています。

注目ポイント:新興EVメーカー向け商権を相次いで獲得しており、新規商権のNEV比率は92.3%に達しています。ハイセンスとの共同購買によるコスト改善など、経営スピードの速さが特徴です。現地のスピード感に対応できる開発・調達人材が求められています。

アジアエリア

事業内容:インドを中心に、内燃機関(ICE)車およびEV向けコンプレッサーの製造・販売を行っています。

業績推移:売上高は409億円(前年比+14.5%)と、地域別で最も高い成長率を記録しました。

注目ポイント:インドのローカルOEM向け納入が急拡大しており、市場シェアを拡大中です。2026年には配管工場の増産やHVAC(空調システム)ラインの新設を予定。新興市場での拠点立ち上げや、現地の製造基盤を強化できる人材にとって、裁量の大きな仕事が待っています。

米州エリア

事業内容:北米・南米の自動車メーカー向けに、電動コンプレッサーや統合熱マネジメント製品を提供しています。

業績推移:売上高は274億円(前年比+7.2%)。EVメーカーの増産フェーズに乗り、着実に成長しています。

注目ポイント:米国関税政策への迅速な対応により、追加費用の約90%を回収済みとするなど、強固な顧客交渉力を持っています。2027年にはHVACラインの新設も予定されており、新興EVメーカーとのビジネスを一から作り上げるダイナミズムを経験できます。

日本エリア

事業内容:国内OEM向け製品および建設・農業機械向けの特殊熱マネジメント製品を展開しています。

業績推移:売上高は129億円と減少傾向にありましたが、次期は新規商権により11.8%のV字回復を予想しています。

注目ポイント:組織再編により「日本事業部」として独立性を強化。国内生産ラインの集約による稼働率向上と、建機・農機向けというニッチトップな領域での高付加価値化を進めています。国内拠点の変革をリードし、モノづくりの生産性を極限まで高める改革人材のニーズがあります。

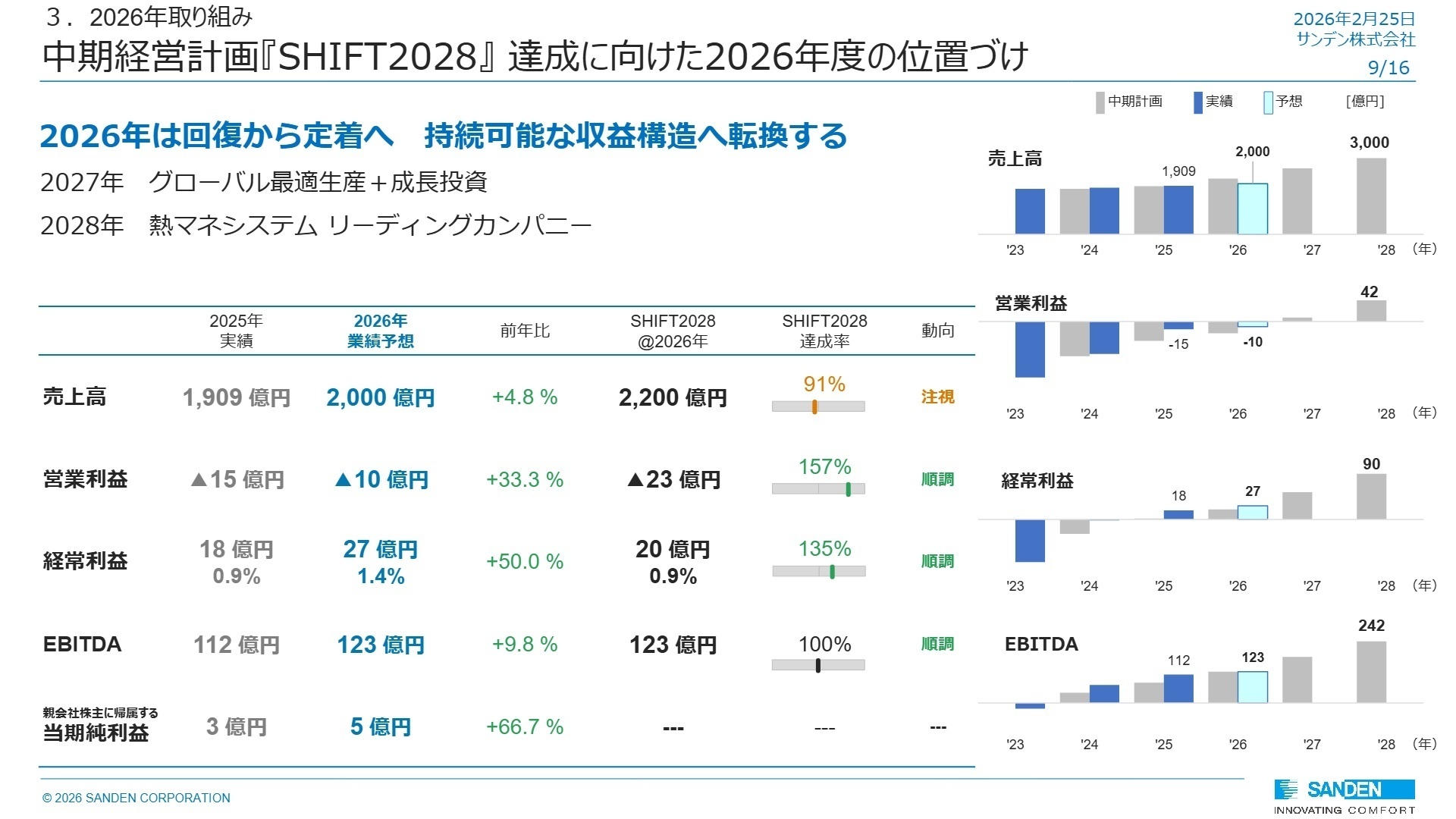

3 今後の見通しと採用の注目点

出典:2025年12月期決算および中期経営計画進捗説明会 P.28

2026年度の通期予想は、売上高2,000億円(前年比+4.8%)、経常利益27億円(前年比+50%)と強気な見通しを立てています。構造改革によるコスト削減効果がフルに寄与するほか、欧州や日本での新規商権の量産開始が売上を牽引する見込みです。 戦略の核となるのは、ITMS(統合熱マネジメントシステム)の第5世代プラットフォーム開発完了に伴う、製品ラインアップの拡充です。従来のコンポーネントサプライヤーから「フルソリューション・サプライヤー」への転換を決定づける年となります。採用面では、デジタル化(SAPのグローバル展開)やAI活用を推進するためのIT人材、そして環境規制(PFAS規制や自然冷媒採用)への対応を主導する技術者の確保を最優先事項としています。

4 求職者へのアドバイス

サンデンは今、歴史ある「モノづくり企業」から、EV時代の「システムプロバイダー」への構造的変革の真っ只中にあります。2025年度に黒字化を達成し、2028年に向けた成長軌道が見えてきたこのタイミングは、変革の成果を最大化させるための原動力として自分をアピールする絶好の機会です。「独立系としての柔軟な開発体制」と「ハイセンスグループの資本・購買力」の両面を活かしたグローバルな事業開発に貢献したいというストーリーは、経営陣の現在の関心事と強く合致するでしょう。

- 「SHIFT2028」において、コンポーネントからシステムサプライヤーへの転換を急がれていますが、私の担当領域では具体的にどのようなスキルセットのアップデートが期待されていますか?

- インドや北米での拠点新設・増産が計画されていますが、これらの海外拠点の垂直立ち上げにおいて、日本本社の専門人材にはどのような関わり方が求められますか?

- ハイセンスグループとの共同購買や技術提携が進んでいますが、現場レベルでのシナジー創出に向けた現在の課題と、中途採用者に期待する解決のアプローチを教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

非常に働きやすい環境である

女性リーダーも多く、キャリアを積む上で女性であるからと心配する事はない。特別扱いされる事もなく、非常に働きやすい環境である。

(20代前半・機械設計・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- サンデン株式会社 2025年12月期決算および中期経営計画進捗説明会(2026年2月25日発表)

- サンデン株式会社 2025年12月期 決算短信〔日本基準〕(連結)(2026年2月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。