0 編集部が注目した重点ポイント

① 食品スーパー事業から撤退し業務用に経営資源を集中させる

2025年1月期をもって不採算であった食品スーパー事業から完全撤退しました。当連結会計年度より報告セグメントから抹消され、グループの強みである外食産業向け「業務用食品卸」への特化が鮮明になっています。この構造改革により、中核事業へのリソース集中が可能となり、営業利益および親会社株主に帰属する当期純利益で過去最高を更新する成果に繋がっています。

② 株式会社三協食鳥の新規連結で商品供給力を強化する

2025年9月に、国産チルド鶏肉の生産・加工・販売を行う株式会社三協食鳥をグループ化しました。これにより、川上(生産・加工)から川下(販売)までのサプライチェーンを強化し、商品力の向上を図っています。新規グループ会社の寄与により、主力のディストリビューター事業は売上高が前年比9.2%増と大きく伸長しており、専門食材を扱うキャリア機会が拡大しています。

③ 中期経営計画の目標値を上方修正しさらなる成長を目指す

中期経営計画「SHIFT-UP 2027」の2年目において、好調な外食市場を背景に2027年1月期の通期売上高目標を2,740億円へ上方修正しました。長期ビジョンとして2030年1月期に売上高3,000億円の達成を掲げており、ベトナムでの持分法適用関連会社化など海外展開も加速させています。成長ステージにある企業として、新たな領域に挑戦したい転職者にとって魅力的なフェーズと言えます。

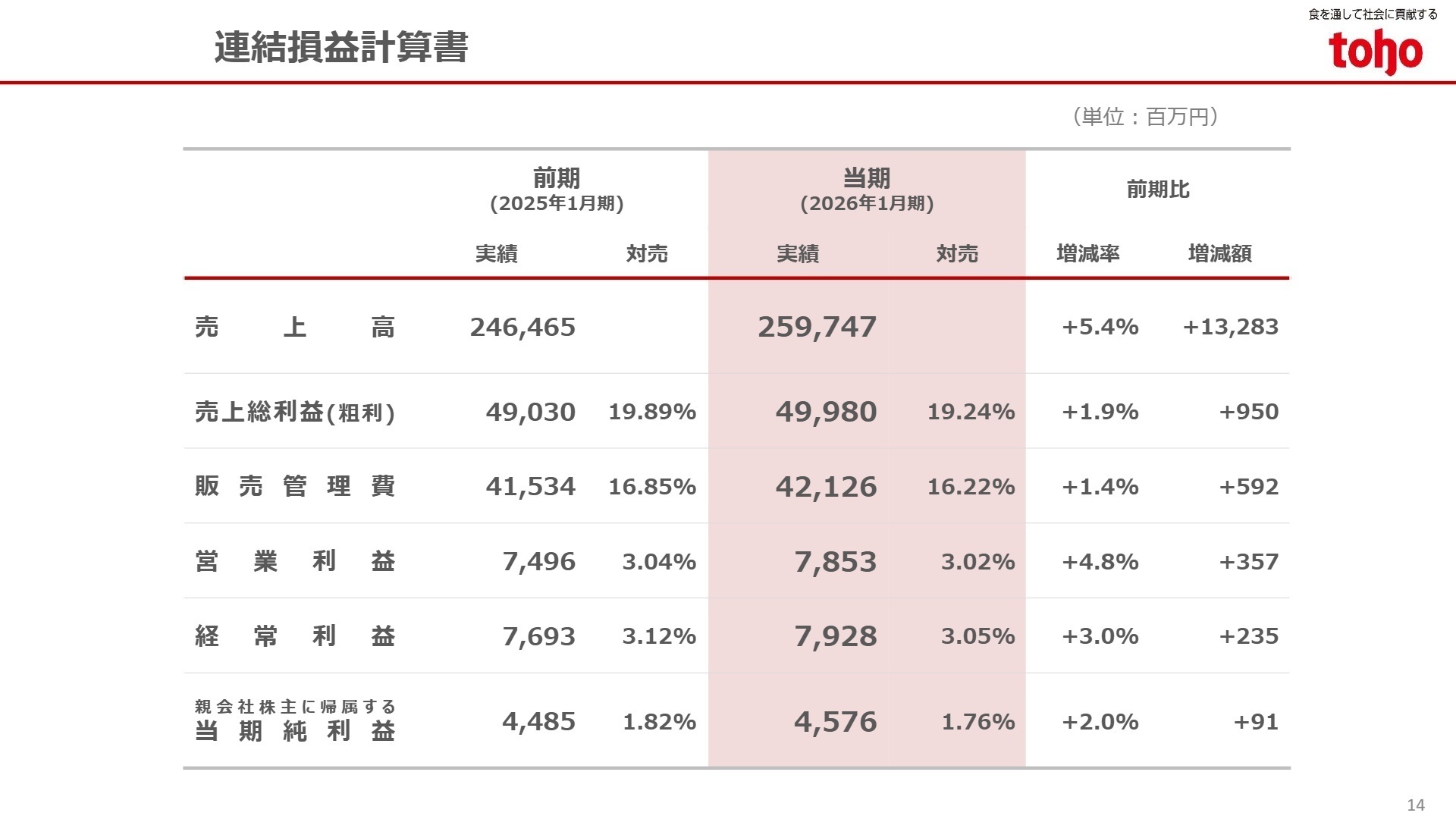

1 連結業績ハイライト

出典:2026年1月期 決算説明資料 P.14

2026年1月期の連結実績は、売上高が2,597億47百万円(前期比5.4%増)、営業利益が78億53百万円(同4.8%増)となりました。食品スーパー事業からの撤退による減収要因(約46億円)があったものの、国内の外食産業向け業務用食品販売が堅調に推移し、増収増益を確保しています。利益面では、増収による粗利増加や不採算事業撤退の寄与が、物流費やシンガポール子会社の粗利率低下を吸収し、過去最高益を更新しました。

通期計画に対する達成状況についても、売上高、各利益項目ともに当初予想を達成しており、経営成績は極めて順調に推移しています。

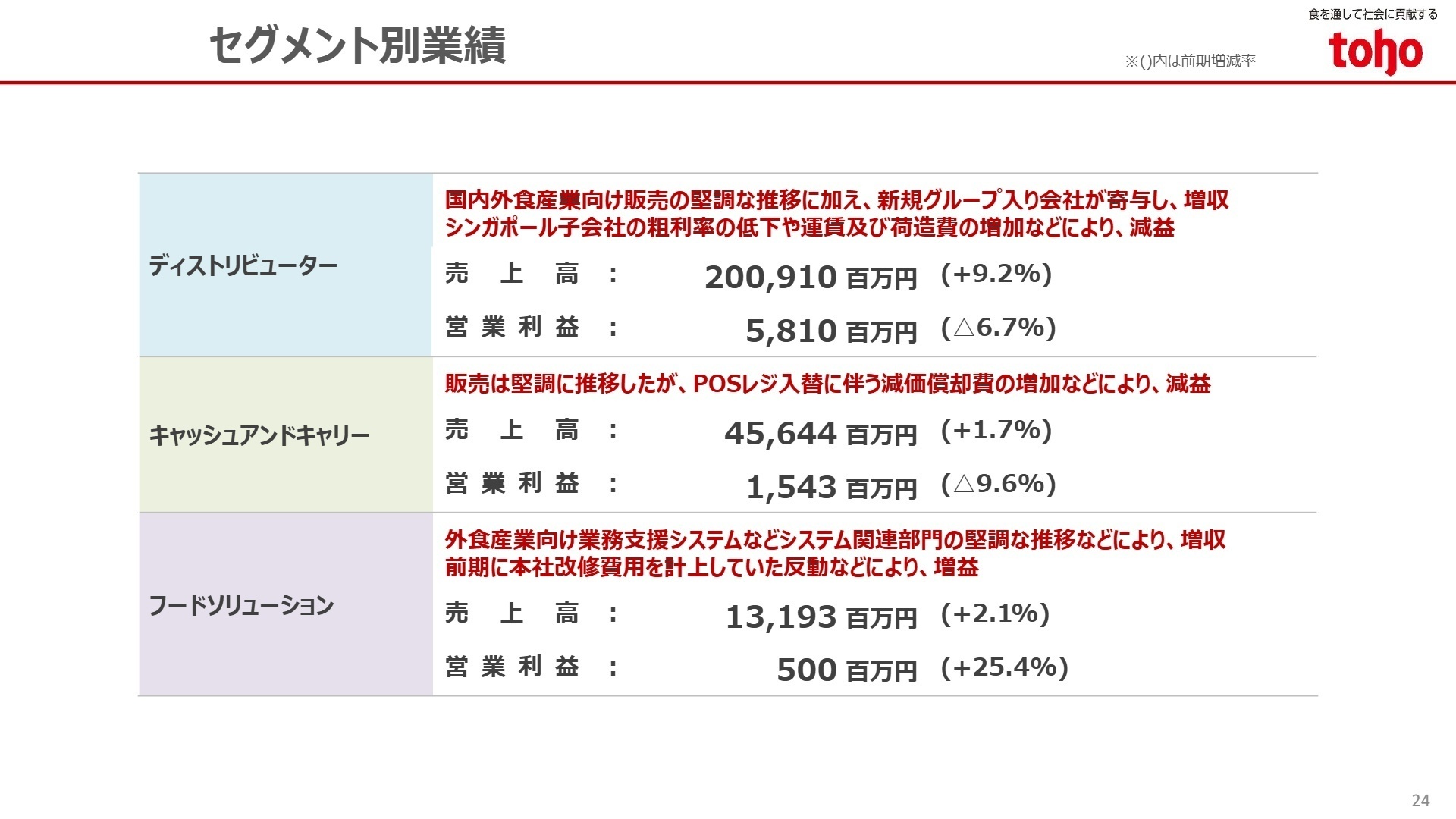

2 事業別分析:転職者が活躍できるフィールド

出典:2026年1月期 決算説明資料 P.24

ディストリビューター事業

事業内容:ホテルやレストラン等の外食産業へ、国内外から調達した業務用食品を配送・販売する卸売事業です。

業績推移:売上高2,009億10百万円(前期比9.2%増)、営業利益58億10百万円(同6.7%減)となりました。

注目ポイント:インバウンド需要の回復に加え、2025年9月に新規連結した株式会社三協食鳥(注:前年同期は未連結)の寄与が売上を大きく押し上げました。営業利益はシンガポール子会社の苦戦や運賃上昇で減益となりましたが、第4四半期単体では増益に転じており、回復傾向にあります。首都圏でのシェア拡大に向けた物流拠点の再編など、営業ネットワークの強化が急務となっています。

キャッシュアンドキャリー事業

事業内容:「A-プライス」を軸に、中小飲食店へ現金販売を行う業務用食品の専門店運営事業です。

業績推移:売上高456億44百万円(前期比1.7%増)、営業利益15億43百万円(同9.6%減)となりました。

注目ポイント:主要顧客である飲食店向けの販売は底堅く推移しました。利益面では、次世代店舗への進化に向けたPOSレジ入替に伴う減価償却費の増加が一時的な重石となりました。現在はクイックコマース(即時配達)の導入店舗を65店舗に拡大するなど、店舗の利便性向上を通じた新規顧客開拓に注力しており、店舗運営のDX化を推進する人材が求められています。

フードソリューション事業

事業内容:外食企業向けの業務支援システム、品質・衛生管理サービス、調理機器販売等を提供します。

業績推移:売上高131億93百万円(前期比2.1%増)、営業利益5億円(同25.4%増)となりました。

注目ポイント:深刻な人手不足に悩む外食業界に対し、業務効率化システム(DXソリューション)の提案が好調に推移しました。利益面では前期の本社改修費用の反動もあり大幅増益を達成。2026年4月にはグループ横断でDXを推進する「営業統括部」の新設を予定しており、食材卸の枠を超えたコンサルティング型支援の重要性が増しています。

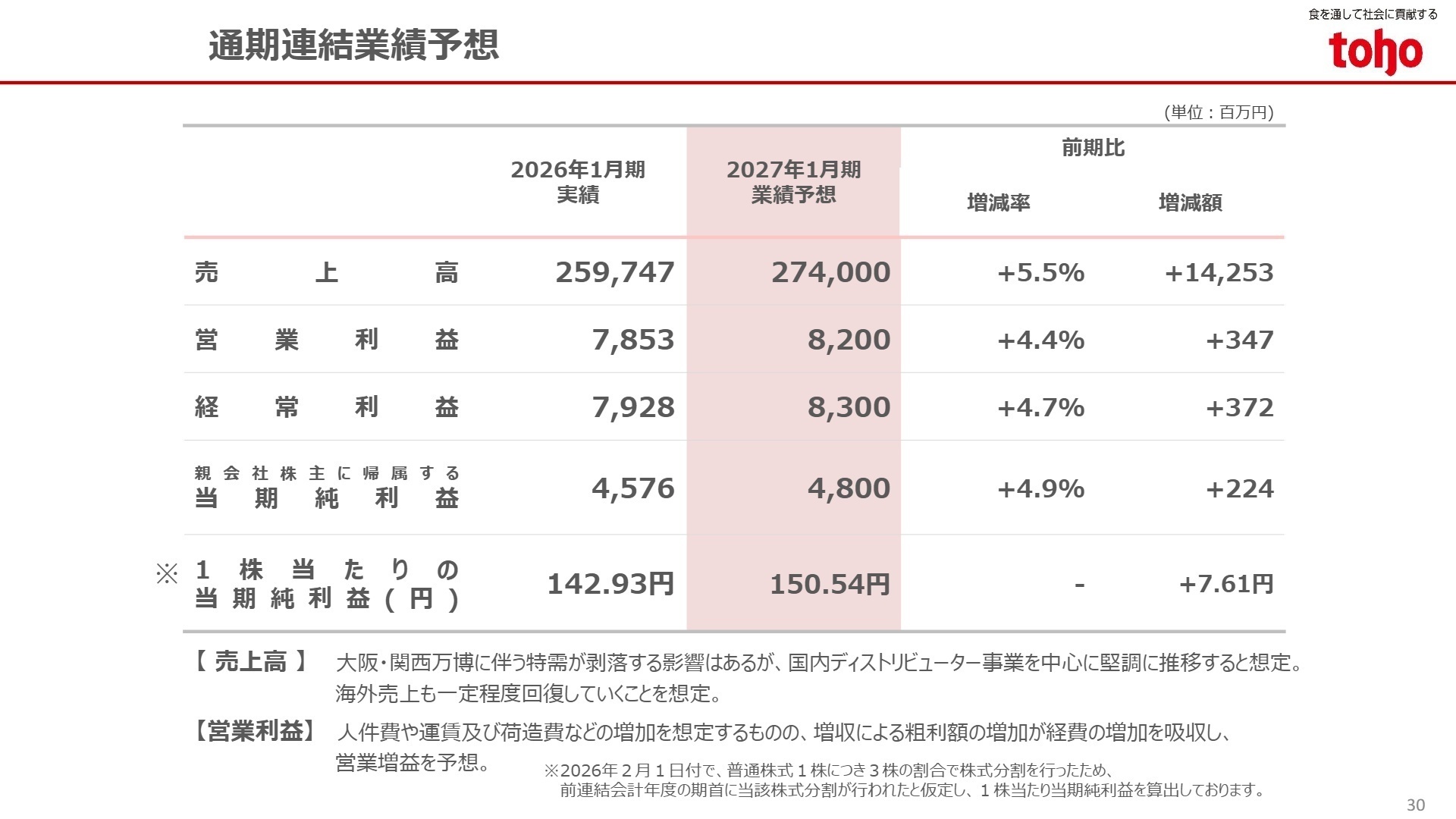

3 今後の見通しと採用の注目点

出典:2026年1月期 決算説明資料 P.30

2027年1月期の業績予想は、売上高2,740億円(前期比5.5%増)、営業利益82億円(同4.4%増)と、すべての項目で過去最高を更新する計画です。外食市場の堅調な推移を前提に、新規グループ会社(三協食鳥)の通期寄与や、プライベートブランド(PB)商品の売上構成比12%達成に向けた開発強化を推進します。また、人件費や物流費の増加が懸念されますが、DX推進による生産性の向上でこれらを吸収する方針です。

海外事業では、2026年2月にベトナムの食品卸「KOME88」への出資を完了しており、東南アジア圏でのさらなるシェア拡大を狙います。質疑応答資料によれば、シンガポールでのキャッシュアンドキャリー店舗の新規開設も進めていくとしており、グローバルな事業開発経験を持つ人材への需要が一段と高まっています。

4 求職者へのアドバイス

「食を通して社会に貢献する」という経営理念を体現すべく、外食ビジネスのトータルサポートに注力している点が特徴です。不採算事業から撤退し、業務用に全力を注ぐ構造改革の実行力や、川上・川下へと事業領域を広げるダイナミックな経営展開に共感を示すのが有効です。また、単なる「卸」ではなく、ITや衛生管理などの「付加価値」で勝負する姿勢を、自身の専門性と結びつけて語ることで、即戦力としての期待感を高められます。

- 「2026年4月に新設される営業統括部において、具体的にどのようなDX施策が現場の生産性向上に寄与していると考えていますか?」

- 「三協食鳥のグループ化による垂直統合は、PB商品の開発プロセスや商品力の競争優位性にどのような変化をもたらしましたか?」

- 「ベトナムへの出資など海外展開が加速していますが、日本企業の海外進出支援において、今後注力していく領域や課題を教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

風通しのいい職場環境

人間関係に関しては、大変良好です。上司も同僚も同じ目線で仕事の相談に乗ってくれますし、業務終了後は定期的に飲みに行ったりして仕事の問題点や改善方法などをリラックスした状態で話すこともできるので、それぞれ不満を溜めることもなく、風通しのいい職場環境だと感じます。

(30代前半・その他・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年1月期 決算短信〔日本基準〕(連結)

- 2026年1月期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。