0 編集部が注目した重点ポイント

① 冬物依存から脱却し過去最高益を更新する

2026年8月期上期は、売上収益・各利益ともに業績予想を上回り、上期として過去最高の業績を達成しました。長年の課題であった「冬物商品への依存」から脱却し、バレルパンツやスウェットなどの「通年商品」が商売の土台を構築。気温に左右されにくい収益構造への転換が進んでおり、商品開発やマーケティング職種でのキャリア機会が広がっています。

② 海外ユニクロ事業が全地域で増収増益を遂げる

海外ユニクロ事業の売上収益が1兆2,413億円(前年比22.4%増)と急成長し、グループ全体の成長を牽引しています。特に欧州・北米では2桁の増収増益が継続。グローバル旗艦店を軸としたブランディングが奏功しており、店舗経営や海外事業管理など、グローバル規模でのダイナミックな活躍を目指す転職者にとって非常に魅力的な環境です。

③ 通期予想を上方修正し年間配当を140円増配する

上振れした業績と足元の好調な販売を踏まえ、通期の事業利益予想を400億円増額の6,900億円へと上方修正しました。これに伴い、年間配当も前回予想から100円、前期実績からは140円の大幅増配(640円)を予定。強固な財務基盤と高い成長意欲を背景に、さらなる事業拡大に向けた積極的な人材投資が期待できる局面です。

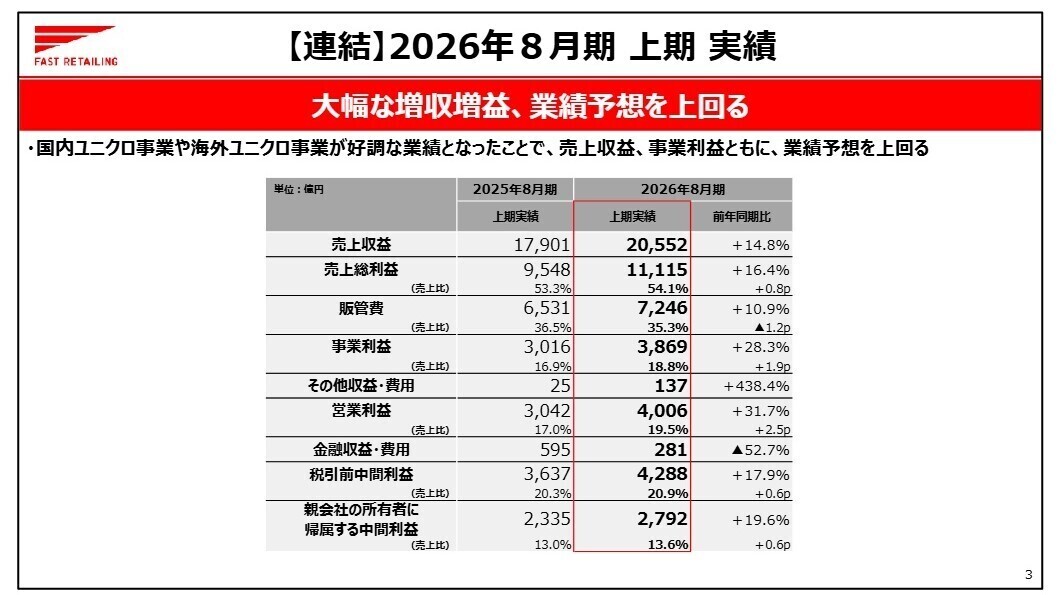

1 連結業績ハイライト

出典:2026年8月期 上期業績および通期業績予想 P.3

※事業利益 = 売上収益 - 売上原価 - 販管費(事業の経常的な業績を測る指標)

2026年8月期中間期(2025年9月〜2026年2月)は、全てのセグメントで戦略的な取り組みが奏功し、大幅な増収増益となりました。特に海外ユニクロ事業の利益成長が著しく、連結事業利益率は18.8%(前年同期比+1.9ポイント)と収益性も大きく向上。為替差益137億円を含んだ営業利益は4,006億円に達し、グループとしての稼ぐ力が一層強固になっています。

通期予想の事業利益6,900億円に対する上期実績の進捗率は56.1%となっており、計画を上回るペースで推移していることから、業績は極めて順調であると評価できます。

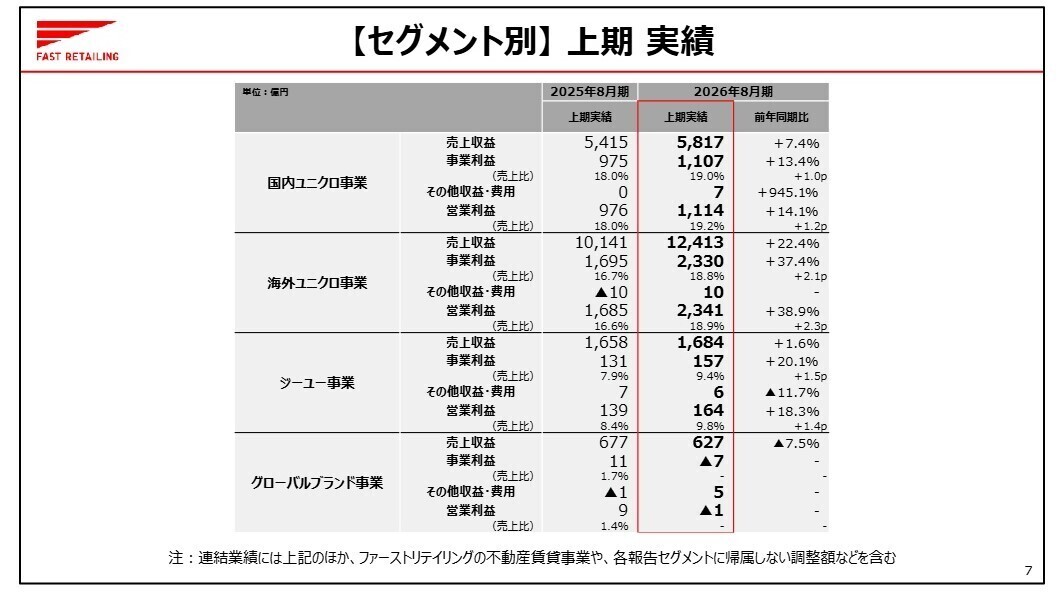

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期 上期業績および通期業績予想 P.7

国内ユニクロ事業

事業内容:日本国内におけるユニクロ事業の展開。ライフウェア(LifeWear)の更なる浸透を目指す中核事業。

業績推移:売上収益5,817億円(+7.4%)、事業利益1,107億円(+13.4%)と増収増益。

注目ポイント:「通年商品」への戦略的シフトが成功。12月の暖冬による冬物苦戦を、スウェットやパンツ等の通年商品がカバーし、気温変動に強い収益構造を実現。店舗の生産性向上により販管費比率も改善しており、効率的な店舗経営のノウハウを持つ人材が求められています。

海外ユニクロ事業

事業内容:中国、韓国、東南アジア、北米、欧州などグローバル市場でのユニクロ展開。グループ最大の成長エンジン。

業績推移:売上収益1兆2,413億円(+22.4%)、事業利益2,330億円(+37.4%)。

注目ポイント:全地域で増収増益を達成。特に北米・欧州では既存店売上が2桁増と、グローバルブランドとしての地位を確立。中国大陸でもJD.comとの協業によるEC拡大が成果を上げています。世界中でLifeWear需要が急増しており、現地でのブランディングやサプライチェーン最適化を担う専門人材の需要が極めて高い状況です。

ジーユー(GU)事業

事業内容:「YOUR FREEDOM 自分を新しくする自由を。」をコンセプトに、国内外で低価格・トレンドファッションを展開。

業績推移:売上収益1,684億円(+1.6%)、事業利益157億円(+20.1%)。

注目ポイント:事業構造改革により大幅増益を達成。売れ筋商品への絞り込みや数量計画の精度向上が奏功。マストレンドを捉えたヒット商品開発を強化しており、データに基づいた緻密な計画とクリエイティビティを両立できる人材が、今後の売上成長の鍵を握っています。

グローバルブランド事業

事業内容:セオリー(Theory)、プラステ(PLST)、コントワー・デ・コトニエ(CDC)等のブランド運営。

業績推移:売上収益627億円(-7.5%)、事業赤字7億円。

注目ポイント:セオリーが米国の卸売先百貨店の破産影響などで苦戦し減収赤字。一方、CDC等は不採算店舗の削減など構造改革が進み赤字幅が縮小。プラステはEC好調で増収増益を達成。ブランド再編と収益化を急ピッチで進めており、事業再生やドラスティックな経営改革に携わるチャンスがあります。

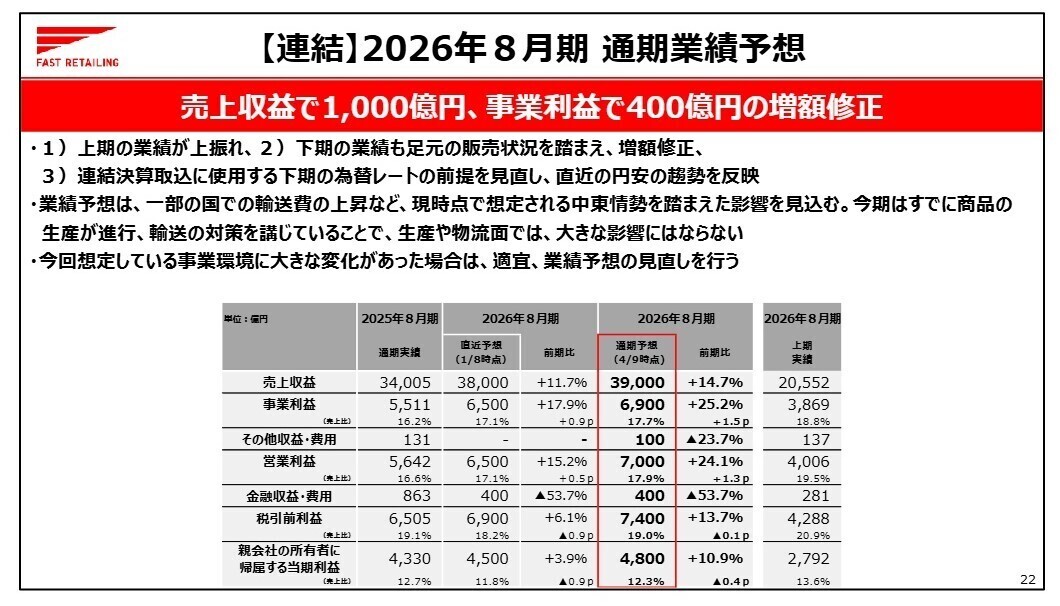

3 今後の見通しと採用の注目点

出典:2026年8月期 上期業績および通期業績予想 P.22

ファーストリテイリングは、2026年8月期の通期売上収益予想を3兆9,000億円(前期比+14.7%)へと上方修正しました。中東情勢による輸送費上昇などのリスクを織り込みつつも、輸送対策の実施により物流面での大きな混乱は回避できる見通しです。

今後は、①価値を創る商売の進化、②総在庫削減、③個店経営の徹底、④店舗網の質的進化、⑤グローバル経営体制の強化、という5本柱を軸に成長を加速させます。特にグローバルヘッドクオーターと現場が連携する「全員経営」の働き方を強化しており、ITシステムへの投資(年間287億円予想)も継続。デジタルとリアル店舗を融合させた新しい小売の形を構築できる人材にとって、非常にエキサイティングなフェーズにあります。

4 求職者へのアドバイス

志望動機のヒント

「冬物依存」を克服し、LifeWearの通年商品がグローバルで支持されている現状を分析に盛り込みましょう。特に「なぜ海外の特定地域でシェアを拡大できているのか」という視点や、JD.comとの協業に見られる「デジタルを活用した顧客層拡大」への関心を示すことで、会社の戦略を深く理解していることをアピールできます。

面接での逆質問例

・「北米・欧州での急成長を支えるブランディング戦略において、店舗スタッフの役割はどう変化していますか?」

・「自動化倉庫への積極投資が進んでいますが、サプライチェーンの変革が商品開発のリードタイム短縮にどのような影響を与えていますか?」

・「グローバルブランド事業の構造改革において、個々のブランドの独立性とグループシナジーをどう両立させる方針ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

真摯に取り組む姿勢が高く評価される

経営陣からのフィードバックは具体的で、真摯に取り組む姿勢が高く評価されます。これにより、社員一人ひとりが責任感を持って働ける環境が整っています。

(40代後半・マーケティング関連職・男性) [キャリコネの口コミを読む]自分で多くのことを決めなければならない

転職して感じたギャップは、自分で多くのことを決めなければならない点です。ここでは自分の仕事の範囲や優先事項を自ら判断する必要があります。

(40代後半・マーケティング関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年8月期 上期業績および通期業績予想(2026年4月9日発表)

- 2026年8月期 第2四半期(中間期)決算短信〔IFRS会計基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。