0 編集部が注目した重点ポイント

① 第1四半期として過去最高の業績を更新する

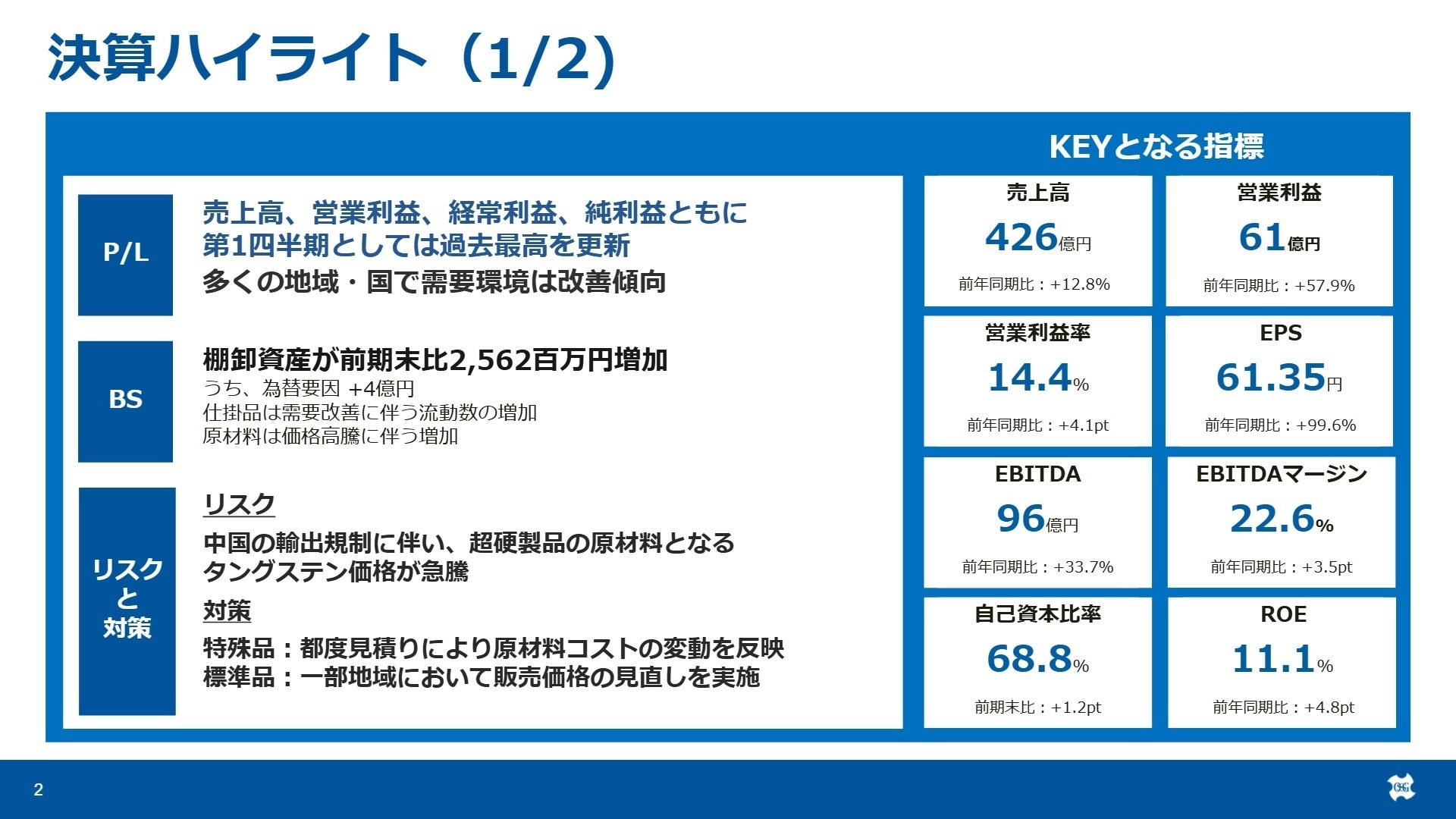

2026年11月期第1四半期は、売上高、営業利益、経常利益、純利益のすべてにおいて、第1四半期として過去最高を更新しました。世界的な需要環境の改善に加え、為替換算の影響も追い風となり、前年同期比で大幅な増収増益を達成。特に営業利益は前年比57.9%増と極めて高い成長を見せています。

② ポルトガルの企業を新規連結し欧州展開を加速する

当四半期より、ポルトガルの「Alexandre & Maia, Lda.」を連結の範囲に新規追加しました。これにより、欧州・アフリカ地域での事業基盤がさらに強固になります。グローバルネットワークの拡大に伴い、海外でのセールスエンジニアや製造管理などの職種において、キャリア機会がさらに拡大する可能性が高まっています。

③ Aブランド製品の拡販により収益構造を強化する

高品質・高性能かつコストパフォーマンスに優れた「Aブランド」を中心に、高付加価値製品の売上が堅調です。特にタップ(ねじ穴を作る工具)において世界シェア40%を目指す戦略を推進中。原材料価格の高騰に対し、都度見積りによるコスト反映や販売価格の見直しを実施し、利益率の大幅な改善を実現しています。

1 連結業績ハイライト

出典:2026年11月期 第1四半期 決算説明資料 P.2

※EBITDA = 営業利益 + 減価償却費 + のれん償却額(現金の支出を伴わない費用を差し戻した利益指標)

第1四半期の実績は、多くの地域で需要環境が改善傾向にあり、すべての地域セグメントにおいて増収増益を達成しました。特に営業利益は、売上の増加に伴う製造固定費の減少や、為替によるプラス影響(+4億円)が寄与し、大幅な増益となっています。また、棚卸資産(在庫)についても需要改善に伴う仕掛品の増加や、原材料価格の高騰を反映した積み増しが行われており、次期以降の供給体制も整えられています。

上期業績予想に対する進捗率は、売上高が52.4%、営業利益が59.3%に達しており、業績は極めて順調に推移しています。通期予想に対しても、現時点で上方修正は行われていないものの、非常に高い水準での着地が期待されます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年11月期 第1四半期 決算説明資料 P.8

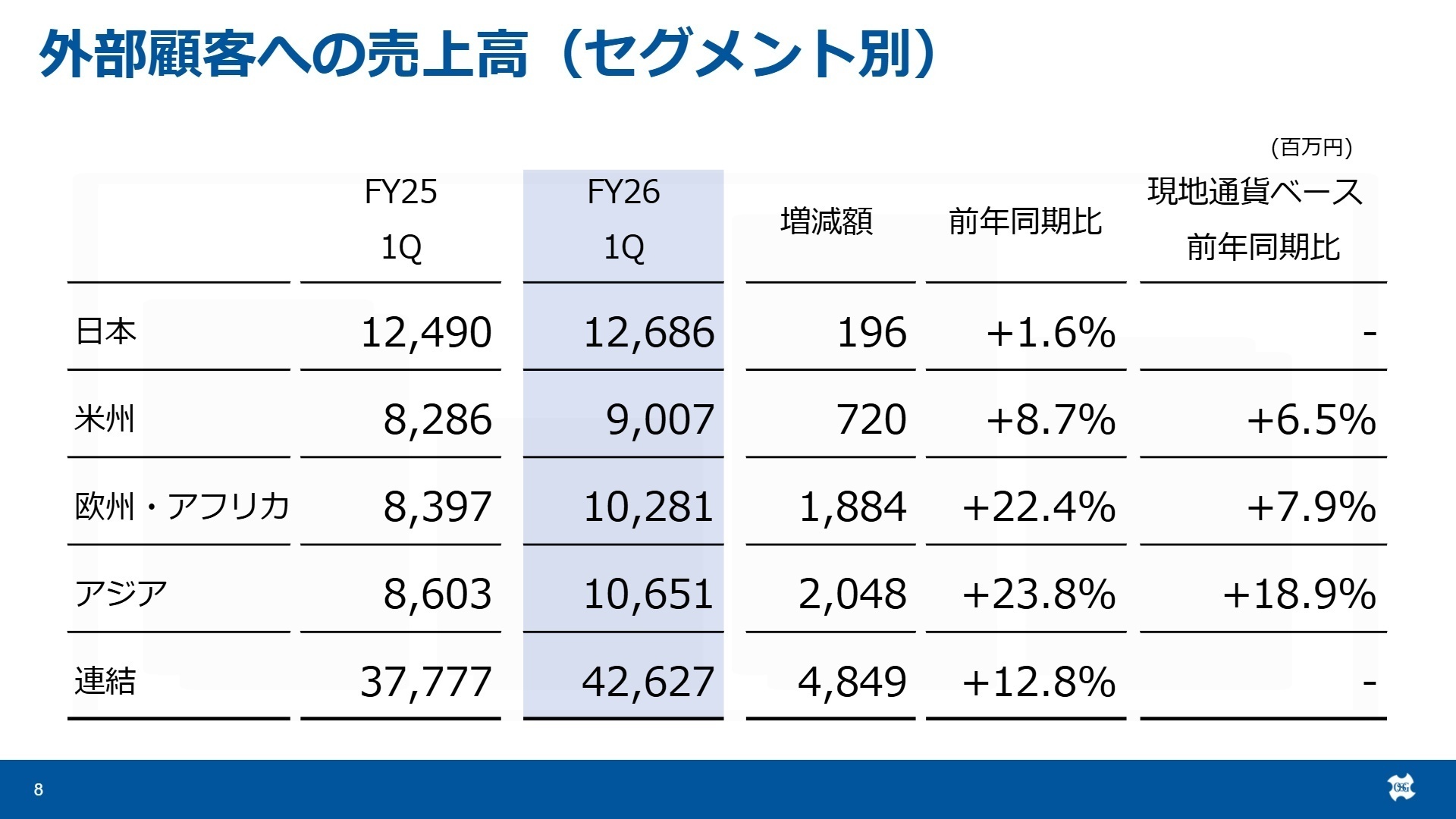

日本

事業内容:高付加価値製品のマザー工場機能を有し、国内市場への切削・転造工具の供給を担当。

業績推移:売上高126.8億円(+1.6%)、セグメント利益23.7億円(+28.4%)。

注目ポイント:景況感に大きな変化はないものの、重電・エネルギー、航空・防衛関連が好調に推移しています。また、グループ会社の利益改善が進んでおり、国内における製造効率の最適化が利益率向上に寄与しています。医療関連も堅調で、安定した収益基盤となっています。

米州

事業内容:米国を中心に、一般部品や航空・防衛関連向けの工具を供給・販売。

業績推移:売上高90億円(+8.7%)、セグメント利益14.9億円(+118.7%)。

注目ポイント:米国経済の堅調さを背景に、航空・防衛関連の売上が大幅に増加しました。新規案件の獲得が進んだことに加え、コスト削減効果によりセグメント利益が倍増。利益率は16.3%(+8.2pt)と飛躍的に向上しており、稼ぐ力が非常に強まっています。

欧州・アフリカ

事業内容:欧州の主要製造拠点を通じ、自動車、航空機、医療、エネルギー分野へ工具を供給。

業績推移:売上高102.8億円(+22.4%)、セグメント利益7.3億円(+123.3%)。

注目ポイント:(注:当期よりAlexandre & Maia, Lda.を新規連結)欧州経済は回復基調にあり、特にドイツ拠点が好調です。航空機、エネルギー、医療関連の需要を取り込み、地域売上高が初めて100億円の大台に乗りました。為替要因もあり、増収効果が利益を大きく押し上げています。

アジア

事業内容:中国、インド、タイなどを拠点に、製造業向けの消耗工具を広く供給。

業績推移:売上高106.5億円(+23.8%)、セグメント利益19.2億円(+85.8%)。

注目ポイント:中国の製造業が堅調で受注環境は良好。稼働率の上昇により利益率が16.2%へ改善しました。インドにおいても、政府系のパワープラント最大手から「クリスマスカッター(発電タービン用工具)」を受注するなど、重電分野での成長が加速しています。

3 今後の見通しと採用の注目点

出典:2026年11月期 第1四半期 決算説明資料 P.27

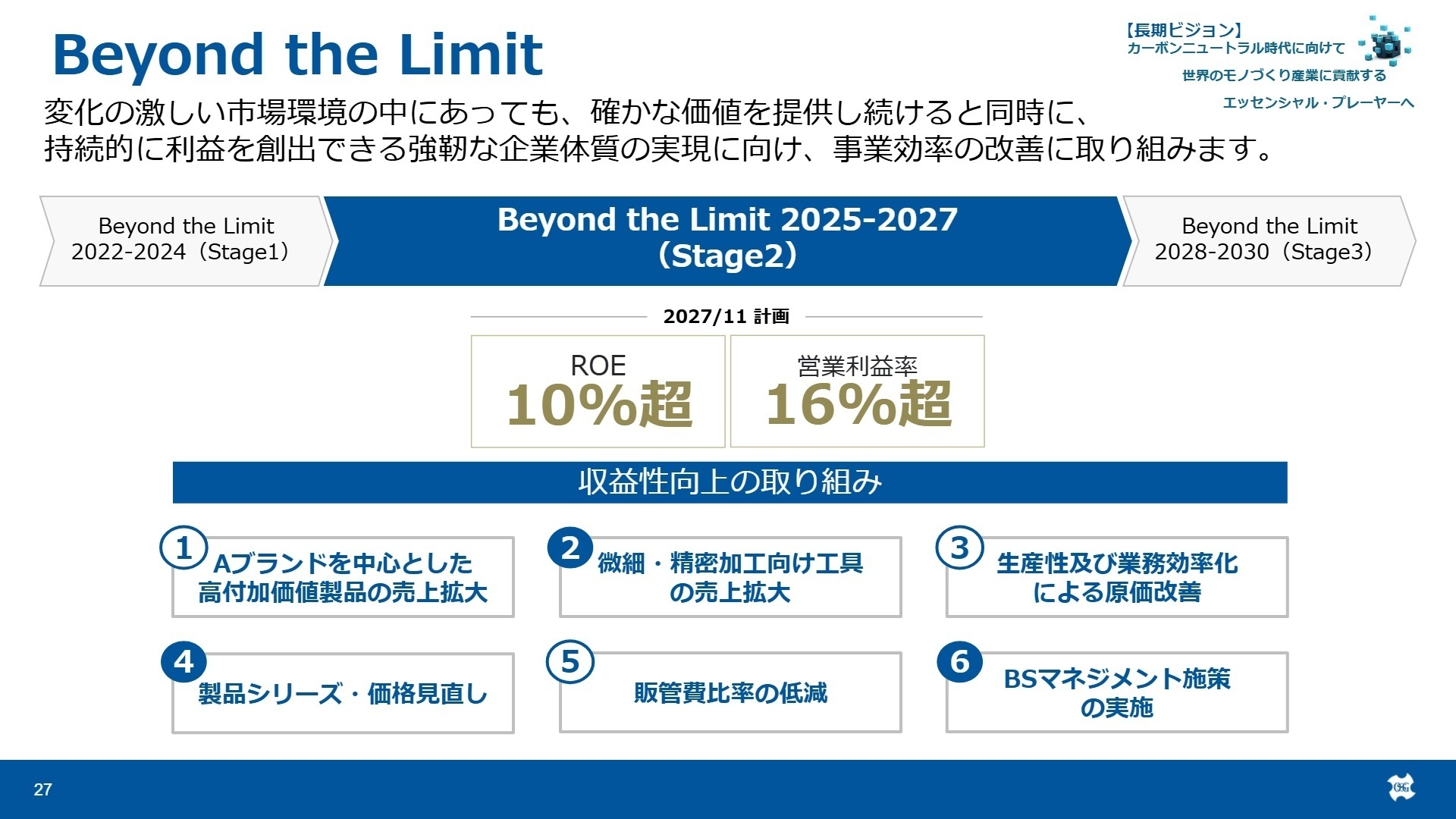

2027年11月期に向けた中期経営計画「Beyond the Limit 2027 Stage2」では、ROE 10%超、営業利益率 16%超という高い目標を掲げています。戦略の柱は、主力の「タップ」で世界シェア40%を目指すとともに、微細・精密工具、コーティング事業といった成長分野への集中投資です。特にAIデータセンター向けの5G関連部品や、EV(電気自動車)用の車載カメラレンズ金型など、先端技術領域での需要取り込みを強化します。

設備投資についても、超硬エンドミルの「新大池工場II期工事」など、年間120億円規模の積極投資を計画中。また、インドでは2026年5月にジョブコーティング(受託加工)の新工場稼働を予定しており、グローバルでの供給能力増強が採用の大きなフックとなります。最新のデジタル技術を活用したDX推進や生産プロセスの省人化も重点施策として挙げられており、IT・システム人材の活躍の場も広がっています。

4 求職者へのアドバイス

志望動機のヒント

オーエスジーは、モノづくりの根幹を支える消耗工具で世界シェア30%超(タップ)を誇るグローバル企業です。現在、従来の自動車中心のポートフォリオから、航空機、医療、AI、半導体といった成長産業へのシフトを加速させています。同社の持つ高い技術力と、35カ国に及ぶ堅固な顧客サポート体制を武器に、「世界No.1の穴加工ツールメーカー」から「モノづくりのエッセンシャル・プレーヤー」へと進化する過程に貢献したいというナラティブは、非常に強力な志望動機となります。

面接での逆質問例

- 「中計Stage2において、タップの世界シェア40%達成に向けた最大の技術的・営業的障壁をどう捉え、人材に何を期待されていますか?」

- 「インドの新工場稼働など、アジアでのジョブコーティング事業の拡大において、現場のリーダーに求められる最も重要な素養は何でしょうか?」

- 「医療分野での保険適用範囲拡大(2026年診療報酬改定)に対し、国内営業としてどのように先手を打つ戦略を立てていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

働きやすい環境があり仕事に打ち込めている

おもしろさはある。工場への営業だとは思わなかったが、やりがいを感じる。また商品のブランドが浸透しており、やりやすさもある。福利厚生に対しての不満もなく、みなし残業も多く無い印象。働きやすい環境があり仕事に打ち込めている。

(20代前半・ルートセールス・男性) [キャリコネの口コミを読む]査定制度も全然透明性が見えず

査定制度も全然透明性が見えず、上司に気にいられるか否かだけで変わっている。1度色眼鏡で見られるとずっと変わらない査定制度と確信した。

(50代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年11月期 第1四半期 決算説明資料

- 2026年11月期 第1四半期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。