0 編集部が注目した重点ポイント

① 半導体関連の受注高が31.9%増加する

主力の半導体・液晶関連事業において、受注高が7,987百万円(前年同期比31.9%増)と大幅に回復しています。前期後半の低迷から脱し、AIサーバーや先端ロジック向けの設備投資拡大を背景に、第1四半期から第2四半期にかけて増加傾向が鮮明です。今後の売上計上に向けた強力な追い風となっており、エンジニア職の活躍機会が拡大する兆しです。

② 経常利益が通期予想の72.4%に達する

中間時点での経常利益は977百万円となり、通期業績予想に対して72.4%という極めて高い進捗率を記録しました。主として465百万円の為替差益が寄与した結果ですが、足元の受注環境の回復も収益の下支えとなっています。不透明な世界情勢を考慮し通期予想は据え置かれていますが、財務面の健全性は強固に保たれています。

③ 2030年に向け生産キャパを3倍に広げる

成長戦略として、2030年8月期に連結売上高400億円・生産キャパシティ3倍を目指す野心的な目標を掲げています。ベトナム工場や国内の栃木・佐野拠点の設備増強、設計キャパシティ2倍への拡充を推進しており、国内外で設計開発や製造を担う人材の増強が不可欠なフェーズにあります。

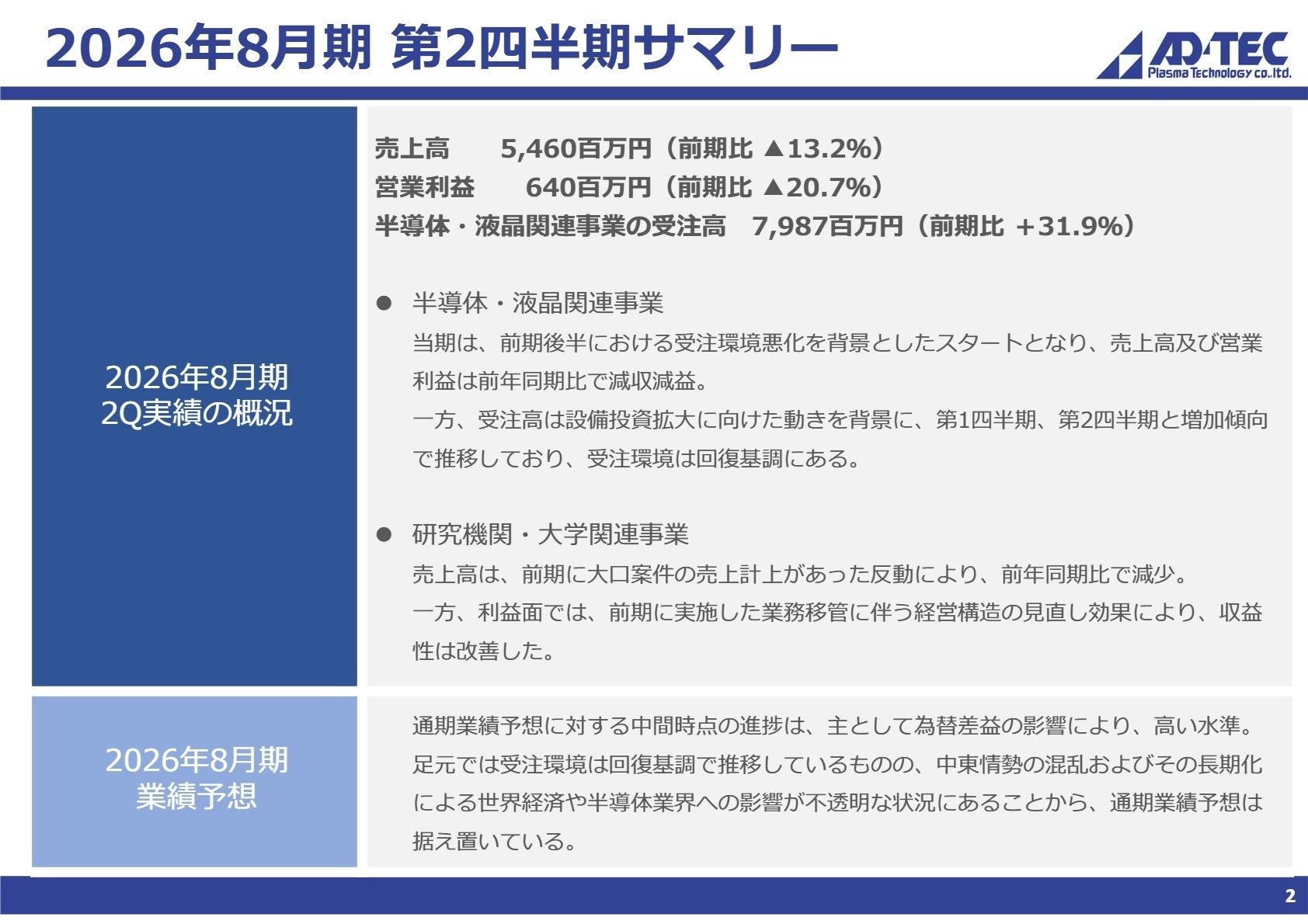

1 連結業績ハイライト

出典:2026年8月期 第2四半期 決算説明会資料 P.2

当中間連結会計期間の業績は、前年度後半の受注環境悪化が売上に反映されたことで、売上高5,460百万円(前年同期比13.2%減)、営業利益640百万円(同20.7%減)となりました。しかし、内容は決してネガティブではありません。半導体設備投資の回復に伴い、合算受注残高は6,990百万円と高い水準にまで積み上がっており、先行指標は極めて好調です。

通期予想に対する進捗率は、売上高47.1%、営業利益40.5%にとどまっていますが、経常利益は72.4%と高く、通期業績予想の達成に向けた下地は整っています。下期にかけて受注残が売上に転換されることで、業績のキャッチアップが期待されます。

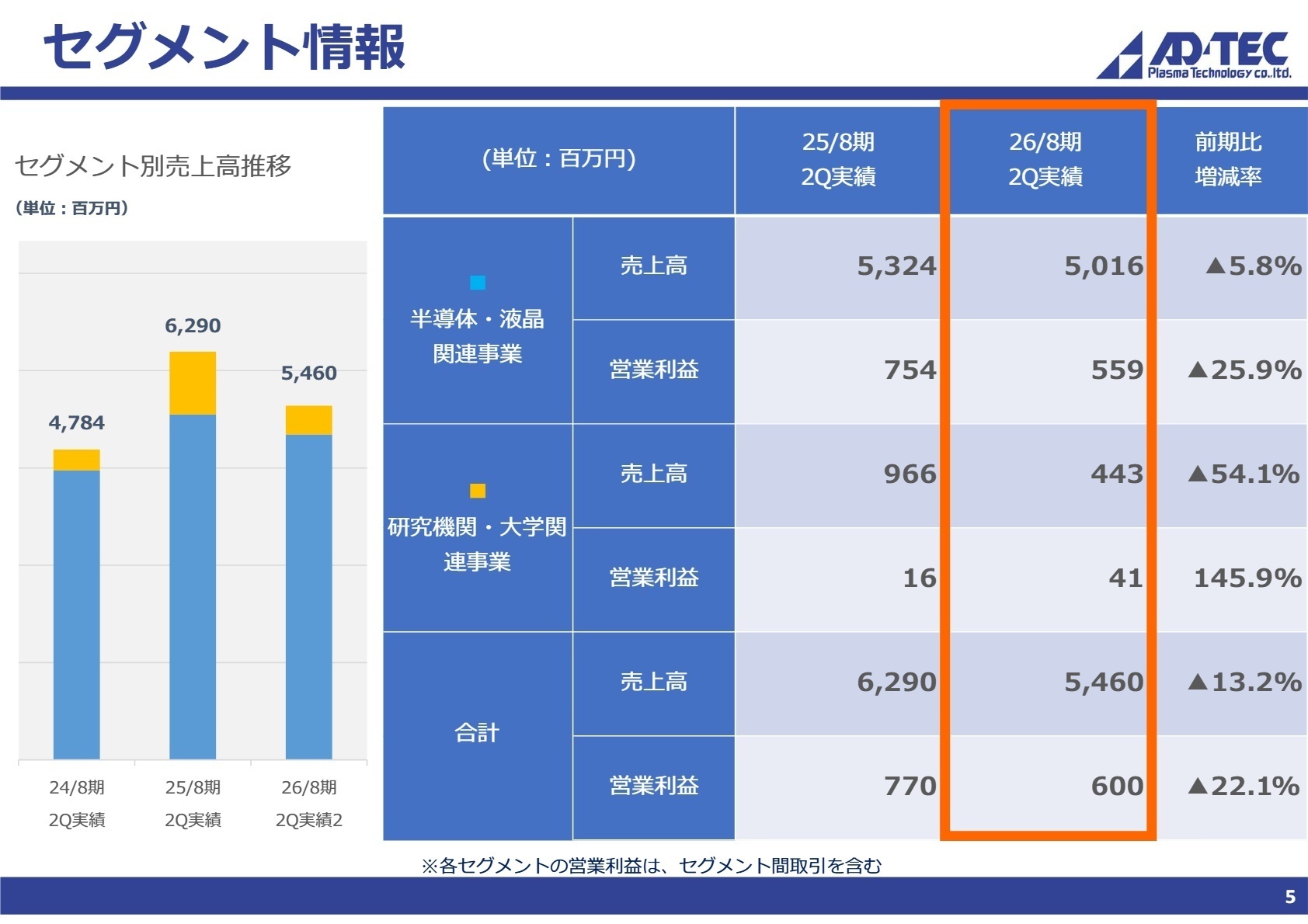

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期 第2四半期 決算説明会資料 P.5

半導体・液晶関連事業(アドテックプラズマテクノロジー 他)

【事業内容】

プラズマ発生用高周波電源(RFG)やマッチングユニット(MU)の設計、製造、販売、サービスを提供。

【業績推移】

売上高5,016百万円(前年同期比5.8%減)、セグメント利益559百万円(同25.9%減)。

【注目ポイント】

売上こそ微減ですが、受注環境は明確に回復基調です。AIサーバー向けを中心にHBM(高帯域幅メモリ)やDRAMへの投資が活発化しており、微細加工に不可欠な同社の高周波電源へのニーズが再燃しています。特に高速制御システムの開発や高付加価値製品の提案を強化しており、次世代プロセスに対応できる高度な設計開発人材や技術サービス人材への需要が急増しています。

研究機関・大学関連事業(株式会社IDX)

【事業内容】

医療・研究機関向けの粒子加速器用電源や高電圧電源などの特注電源の設計、製造、販売。

【業績推移】

売上高443百万円(前年同期比54.1%減)、セグメント利益41百万円(同145.9%増)。

【注目ポイント】

前期の大型案件の反動で売上は減少しましたが、利益面では大幅な増益(+145.9%)を達成しました。業務移管に伴う経営構造の見直し効果が顕著に現れており、収益性が大幅に改善しています。多種多様な特注電源(直流、マイクロ波、バイポーラ等)を扱える技術的な幅広さが強みであり、特定の電源技術に特化したいスペシャリストにとって、ニッチな高技術領域でキャリアを磨ける環境と言えます。

地域別動向(グローバル展開)

【事業内容】

日本、アジア、米国、欧州の4極体制で製造・販売・サービスを展開。海外売上比率50%超。

【業績推移】

日本売上2,542百万円、アジア地域2,217百万円、米国493百万円、欧州207百万円。

【注目ポイント】

アジア地域の売上が堅調なほか、国内(日本)での売上も増加しています。現在、中国・深圳拠点の新設や米国・中国市場でのシェアアップに向けた人材増強を進めており、グローバルな活躍を目指す方にはチャンスが多い状況です。2030年には海外売上比率80%以上を目標としており、海外生産拠点(ベトナム、韓国等)との連携強化が重要なミッションとなっています。

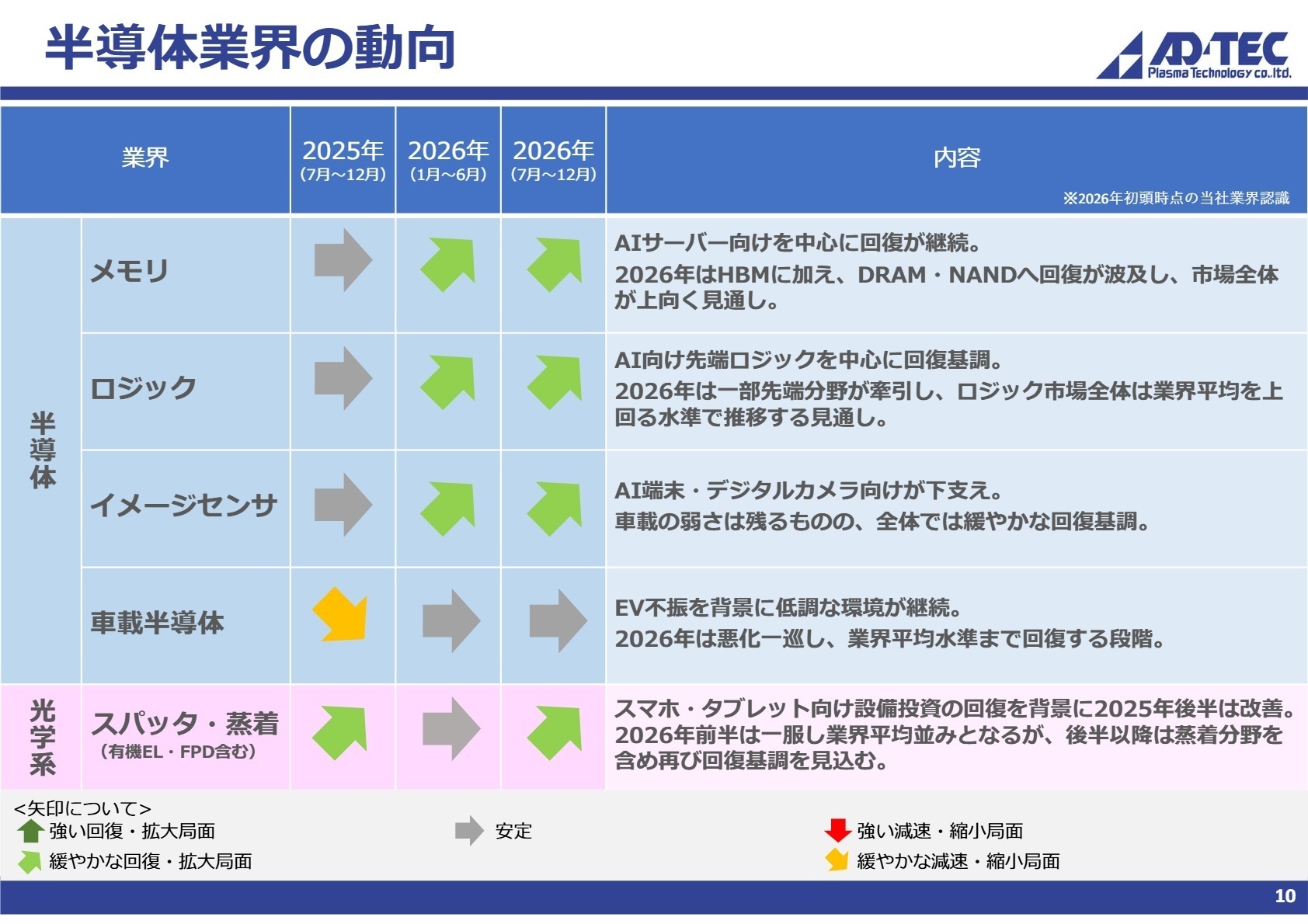

3 今後の見通しと採用の注目点

出典:2026年8月期 第2四半期 決算説明会資料 P.10

2026年の半導体業界は、AI端末やサーバー向け先端ロジックが牽引し、DRAMやNANDへの回復も波及する市場全体の上向きが見込まれています。同社はこのチャンスを確実に捉えるため、開発と生産の両面でアクセルを踏んでいます。

成長戦略の核となるのは、新量産製品の売上比率30%確保と、マイクロ波システム、バイポーラ電源などの新領域のビジネス化です。また、ベトナム工場への製造移管を進めつつ、国内拠点では板金加工の内製化や高付加価値製品の開発に注力するなど、組織構造の高度化を図っています。中東情勢などの外部不確実性には警戒しつつも、生産キャパ3倍・設計キャパ2倍という中長期目標に向けた採用意欲は非常に高いと言えます。

4 求職者へのアドバイス

志望動機のヒント

「AI半導体の進化を支えるプラズマ制御の根幹技術に関わりたい」という動機は非常に強力です。同社の製品はエッチングや成膜など微細加工の成否を分ける重要コンポーネントであり、技術者としての介在価値が極めて高いことを強調しましょう。また、「2030年に向けたキャパ3倍への拡大期において、自らの経験(生産管理、設計開発、グローバル対応等)を組織構築に活かしたい」といった、成長のパートナーとしての意欲も評価されやすいポイントです。

面接での逆質問例

・「海外生産拠点(ベトナム等)への製造移管が進む中で、国内拠点(広島・栃木・神奈川)が担う役割はどのように高度化していく計画でしょうか?」

・「2030年の売上400億円・海外比率80%達成に向けて、現在組織的に最も不足している能力やリソースは何だとお考えですか?」

・「AI半導体向けの先端分野(HBM等)において、競合他社と比較した際の自社製品の決定的な優位性は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

女性昇給はとても難しい

産休は何度でも取れるが、産休前同じ仕事ができる保証はないです。女性昇給はとても難しい為、キャリア志向の方ふさわしい場所ではないです。女性の管理職もいないので、デリケート質問も男性にしないといけないので精神的苦痛を感じる女性社員が多いです

(40代前半・海外営業・女性) [キャリコネの口コミを読む]7月と12月にボーナス支給されます

毎年に7月と12月にボーナス支給されます。年俸は14当分に支給されています。その他、賞与相当額として貰えます。

(30代前半・技術・男性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年8月期 第2四半期 決算説明会資料(2026.4.15公開)

- 2026年8月期 第2四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。