0 編集部が注目した重点ポイント

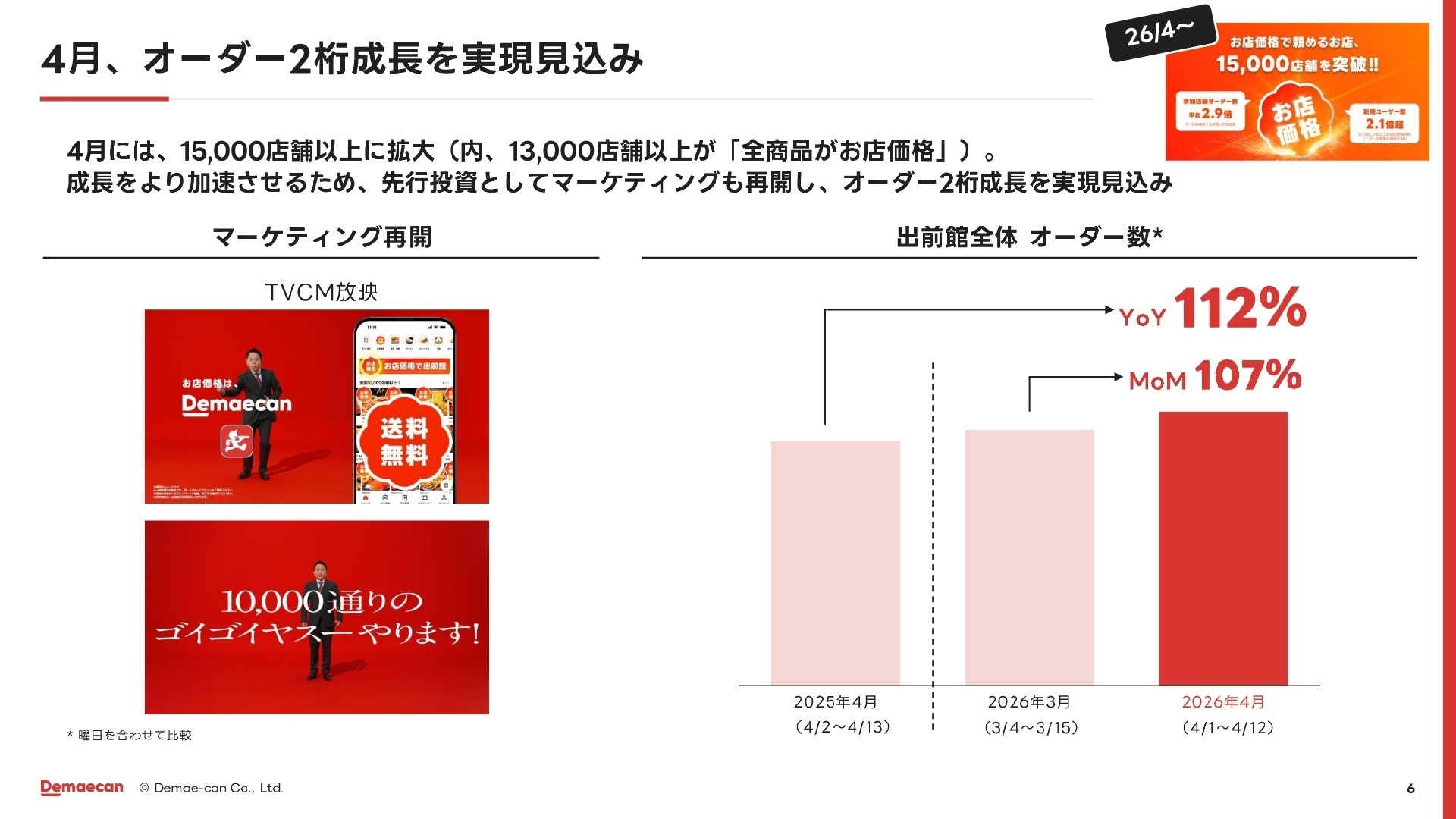

① 「お店価格」を15,000店舗へ拡大しデリバリーの日常化を推進

2025年9月から実証を進めてきた「お店価格で出前館(店頭と同じ価格での提供)」の対象を、2026年4月には15,000店舗以上へと大幅に拡大しました。先行エリアでの検証では、参加店舗のオーダー数が平均2.9倍に伸長するなど明確な成果が出ており、ユーザーの利用頻度を高める重要な成長ドライバーとなっています。

② マーケティング投資を再開しオーダー数の2桁成長を見込む

プロダクトと財務基盤の強化完了に伴い、2026年4月より積極的な先行投資フェーズへ移行しました。TVCMの放映など戦略的マーケティングを再開しており、同月のオーダー数は前年同期比で112%(見込み)と2桁成長の軌道に乗っています。獲得した新規・休眠ユーザー数は前月比で2.1倍超を記録しています。

③ LYPプレミアム連携による送料無料施策で会員基盤を強化

LINEヤフーグループとのシナジーを深化させ、LYPプレミアム会員向けの送料無料特典を本格化しています。1円以上の注文から適用される強力なインセンティブにより、ユーザーの継続利用(リテンション)を促進。サブスクリプション会員の獲得を通じて、季節変動に左右されにくい安定したユニットエコノミクスの両立を目指す体制が整っています。

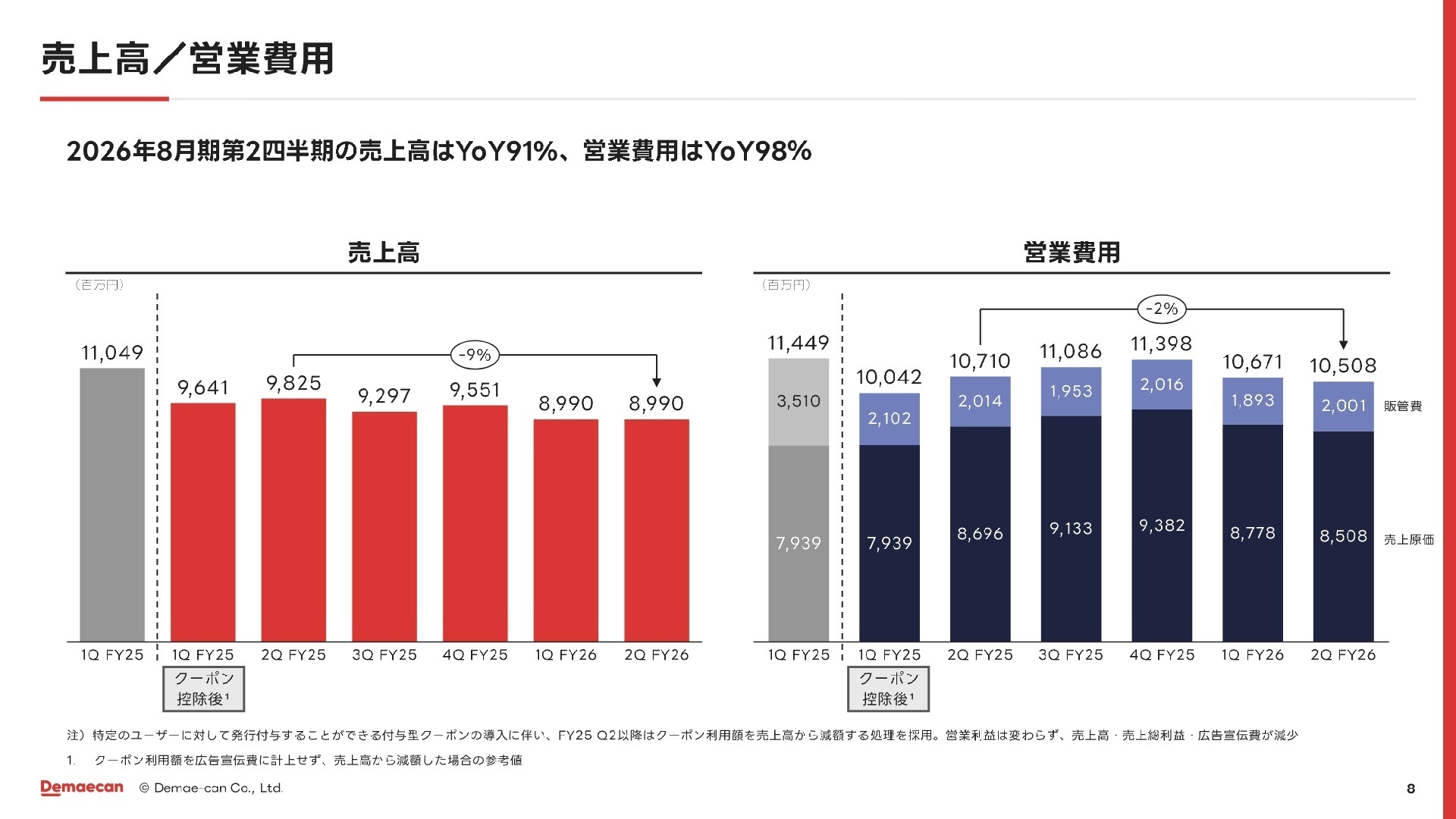

1 連結業績ハイライト

出典:2026年8月期 第2四半期 決算説明会資料 P.8

2026年8月期第2四半期(累計)の業績は、売上高が179億7,900万円となりました。特定のユーザー向けクーポンの会計処理変更(売上高からの減額)により表面上の数値は減少していますが、実質的な事業規模を示すGMV(流通取引総額)は1H累計で750億円を確保しています。営業利益については、3月以降の戦略的施策に向けた広告再開等により損失が32億円となっていますが、これは市場シェア拡大に向けた意図的な先行投資の結果です。

通期業績予想に対する進捗率は、売上高で40.8%、営業損失(計画△40億円)に対しては80.0%を消化しています。一見すると損失の進捗が早いように見えますが、会社側は「足元では成長加速を優先した投資を実行しており、現時点で予想に変更はない」としています。3月以降のオーダー数回復により、下半期の巻き返しを狙う計画です。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年8月期 第2四2半期 決算説明会資料 P.4

出前館(フードデリバリー)事業

事業内容:国内最大級のフードデリバリープラットフォームの運営。加盟店開拓、自社配達網の構築、ユーザー向けアプリ・ウェブの提供を一体で行っています。

業績推移:2Qのオーダー数は1,322万件(前年同期比85%)。足元の3月は前月比133%と急回復しており、再成長への転換点を迎えています。

注目ポイント:「お店価格で出前館」の参加店舗数が急増しており、2026年4月には15,000店舗を突破しました。うち13,000店舗以上が全商品をお店と同じ価格で提供しています。この戦略転換により、これまでデリバリーを「割高」と感じていた層の獲得に成功しています。加盟店側でもオーダー数が平均2.9倍に増えるなど、Win-Winのモデルが確立されつつあり、営業手法や加盟店サクセスの重要性がかつてないほど高まっています。

3 今後の見通しと採用の注目点

出典:2026年8月期 第2四半期 決算説明会資料 P.6

今後の成長戦略の柱は、「お店価格」店舗のさらなる拡大と、マーケティングによるユーザー流入の最大化です。2026年4月からはTVCMの放映を開始し、知名度を再評価させる取り組みを強化しています。4月のオーダー数は前年比112%を達成する見込みであり、一時的なキャンペーンに頼らない本質的な成長軌道への回帰を目指しています。

また、取締役を対象としたストックオプションの発行も決定されました。これには権利行使の条件として「2027年8月期から2030年8月期までの各四半期において、売上高が毎四半期119億円を超過すること」が課されており、経営陣の長期的なコミットメントが明確化されています。単発の利益追求ではなく、中長期的な売上成長と市場シェアの圧倒的No.1を目指す姿勢は、キャリア形成を考える転職者にとって非常にポジティブな材料と言えます。

4 求職者へのアドバイス

志望動機のヒント

出前館は現在、コスト抑制のフェーズを終え、「再成長フェーズ」にあります。特に「お店価格で出前館」という新たなビジネスモデルの全国展開は、フードデリバリー業界の構造を根本から変える挑戦です。「加盟店の利益総額の最大化」や「ユーザーの日常化」という、より深い社会的価値の提供に共感し、「ライフインフラの構築」という大きなビジョンに自身のスキルをどう活かせるかを語ることが有効です。

面接での逆質問例

「『お店価格』店舗の拡大により、営業職に求められるコンサルティング能力はどう変化しましたか?」

「マーケティング再開により新規ユーザーが急増する中で、配達品質やユーザー体験の維持・向上のために現場ではどのような工夫を行っていますか?」

「LINEヤフーグループとの連携深化に伴い、具体的にどのような新たなキャリア機会や職能の広がりを期待できるのでしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

基本的には定時に帰れる

基本的には定時に帰れる。部署によって違うけど、調整が効く。休日出勤はほぼなし。ただ、無駄な残業はさせないよう取り組んでいる。

(20代後半・コンサルタント・女性) [キャリコネの口コミを読む]自主的に遅くまで残っている人はいます

どこまでやるかは個人の裁量に任されますので、自主的に遅くまで残っている人はいます。土日にアポが入ってしまって自主的に訪問することはまれにあります。システム部門はリリース直前や不具合発生時に残業や休日出勤もしているようです。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社出前館 2026年8月期 第2四半期 決算説明会資料(2026年4月14日発表)

- 株式会社出前館 2026年8月期 第2四半期(中間期)決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。