0 編集部が注目した重点ポイント

① M&Aにより新規子会社を連結する

2026年2月28日付で、株式会社まきのとコーポレーションの株式を取得し、新たに連結子会社化しました。当1Q末時点で約2.9億円ののれんが計上されており、今後は投資銀行事業において新たな収益貢献が期待されます。同社が加わることで、グループの投資・運用体制がさらに強化される、転職者にとっても注目すべき構造的変化です。

② 大手パートナーと提携し資産価値を高める

鎌倉市に保有するホテルの運営パートナーとして、株式会社テイクアンドギヴ・ニーズを選定し、合意書を締結しました。独自の運営力を有する外部オペレーターとの連携により、アセット(保有資産)評価の向上を狙います。投資銀行事業におけるホテル資産の拡充という明確な戦略の下、不動産価値を最大化するキャリア機会が広がっています。

③ 会計上のズレを越えて投資余力を堅持する

1Q末の現預金残高は約21億円と一時的に減少していますが、これは子会社との決算期のズレによる「取り込みタイミングのズレ」が主因です。2月末に完了した大型売却取引が2Q反映となるためで、実態残高は約62億円にのぼります。引き続き十分な投資余力を有しており、積極的な物件取得に向けた財務基盤は盤石といえます。

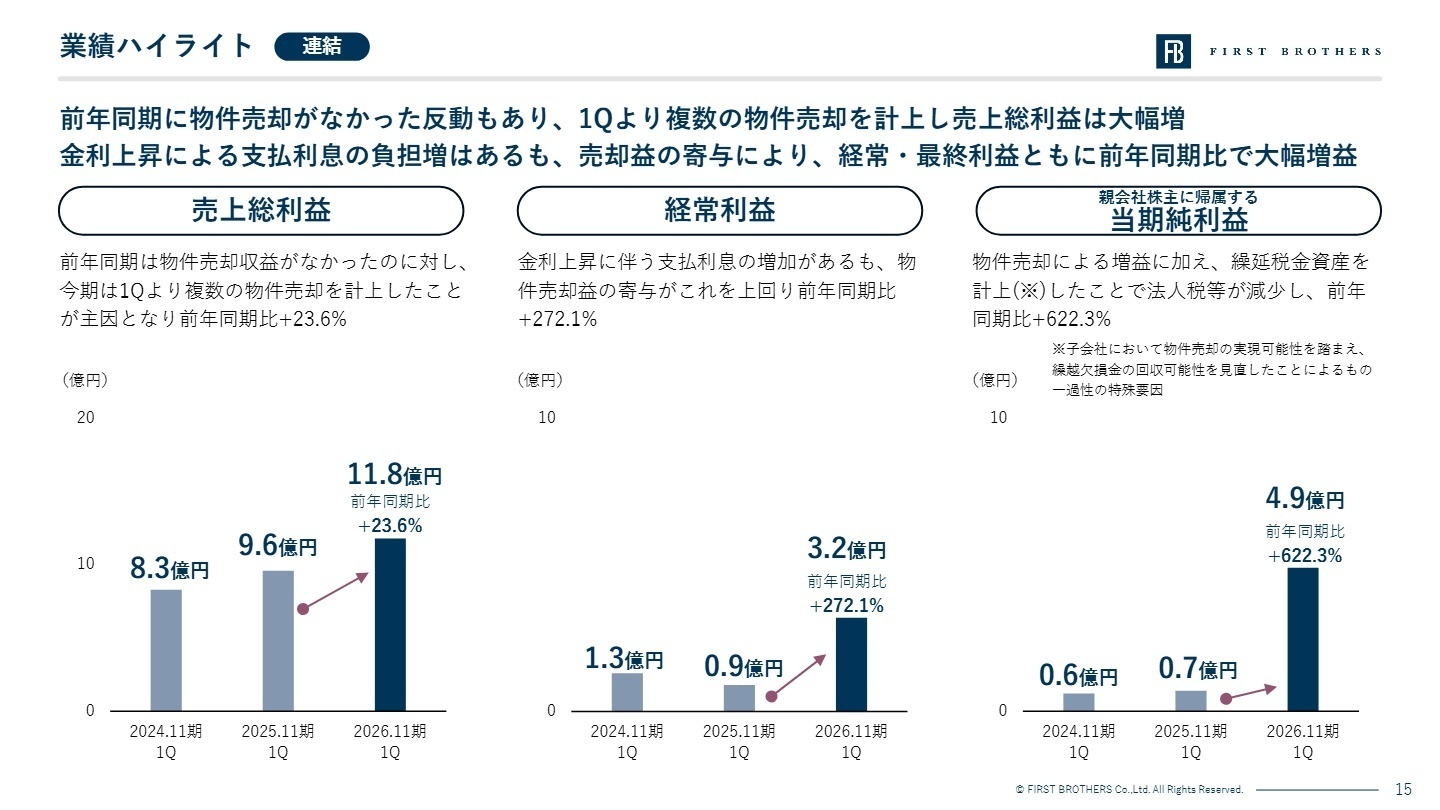

1 連結業績ハイライト

出典:2026年11月期 第1四半期決算説明資料 P.15

当第1四半期は、投資銀行事業において期初から複数の物件売却を計上したことが主因となり、売上高・営業利益ともに大幅な増益を達成しました。金利上昇に伴う支払利息の増加はあるものの、売却益の寄与がこれを大きく上回っています。また、子会社の繰越欠損金の回収可能性を見直したことで繰延税金資産(将来の税金を減らす効果がある資産)を計上し、法人税等が減少した結果、最終利益は前年同期比で約7倍の驚異的な伸びを見せました。

通期計画に対する進捗率は、売上高で21.4%、売上総利益で18.2%となりました。同社では四半期業績が物件の売却時期に左右されるため、事業計画を年間で管理しています。2Q以降に複数の売却取引や新規物件の取得による賃貸収益の増加を計画しており、現時点では概ね順調な進捗といえます。

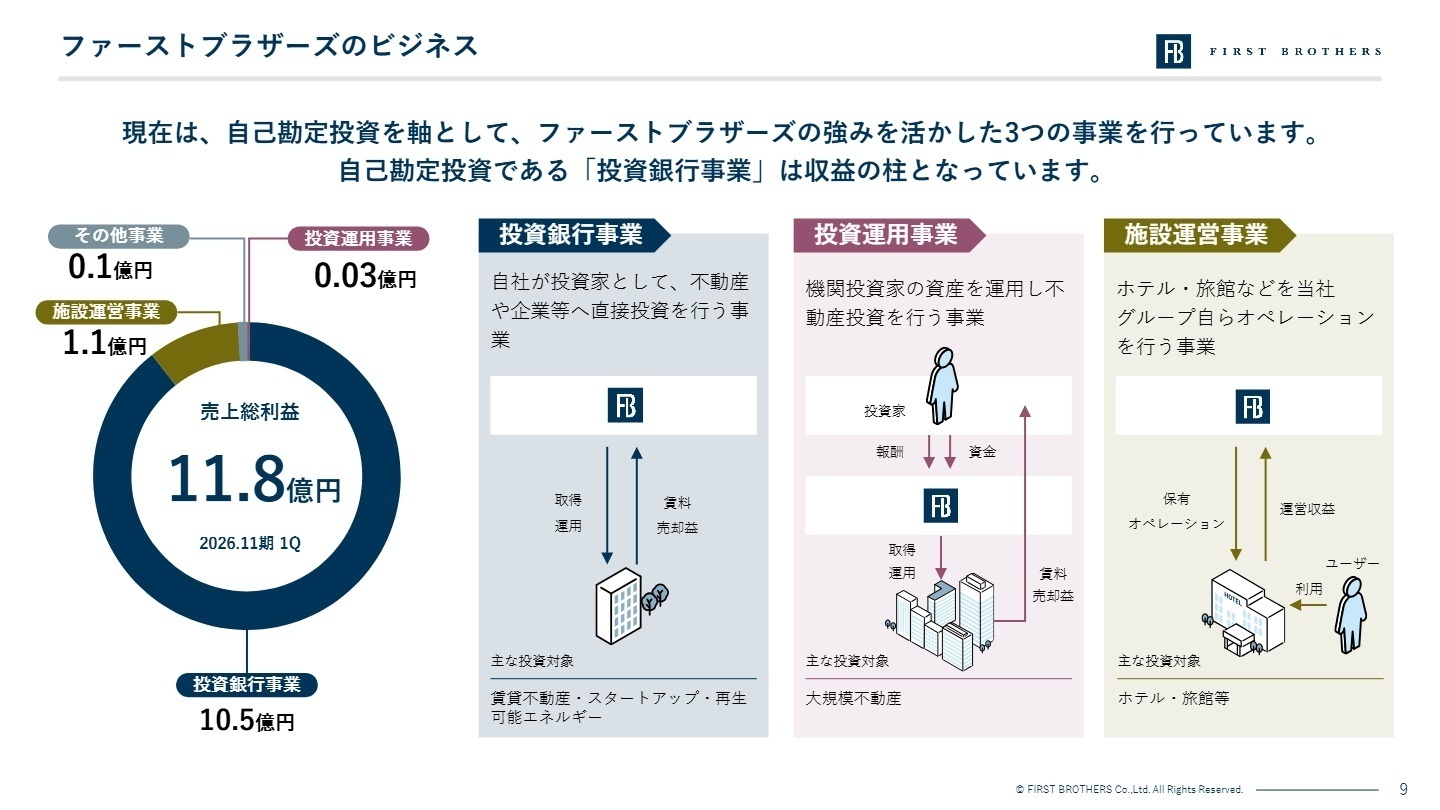

2 事業別分析:転職者が活躍できるフィールド

出典:2026年11月期 第1四半期決算説明資料 P.9

投資銀行事業

【事業内容】

自社資金による不動産・企業への直接投資。賃貸収益の確保とバリューアップ後の売却益が収益の柱。

【業績推移】

売上総利益1,056百万円(前年同期比+24.7%)。期初からの積極的な売却実行が増益に貢献。

【注目ポイント】

同社のコア事業であり、当期より「まきのとコーポレーション」を新規連結したことでさらなる規模拡大へ舵を切っています。物件の個別性を見極めて価値を最大化する戦略をとっており、不動産投資のプロフェッショナルとして、仕入れからバリューアップ、売却まで一貫して携われる環境です。金利動向を見極める高度な判断力が求められるため、金融・不動産の複合的な専門人材が不可欠となっています。

投資運用事業

【事業内容】

機関投資家の資産を運用するフィービジネス。数百億円規模の大型不動産を主対象とする。

【業績推移】

売上総利益3百万円(前年同期比▲45.1%)。受託残高の減少に伴い減益も、想定通りの進捗。

【注目ポイント】

都心・大型物件の市場加熱により、新規受託については慎重な姿勢を維持しています。一方で、投資家主体で取得した物件の期中管理(PM/AM)業務を適宜受託しており、質の高い運用サービスによるフィー収受を継続。今後は自社保有物件のファンド化なども検討材料となっており、市況の変化を捉えた新規組成に携わるチャンスがあります。

施設運営事業

【事業内容】

自社保有のホテル・旅館などの直接運営。宿泊需要の取り込みによる収益化を図る。

【業績推移】

売上総利益114百万円(前年同期比+8.6%)。旺盛なインバウンド需要を背景に増益で着地。

【注目ポイント】

堅調な宿泊需要を着実に取り込み、利益率が向上しています。前期末に実施した減損処理により、のれん償却(買収額の一部を費用化すること)の負担が減少したことも黒字化に寄与。単なる「場所の提供」にとどまらず、独自のホスピタリティで場所の魅力を引き出す取り組みに注力しており、観光資源の活用を通じた地域貢献に意欲を持つ人材が求められています。

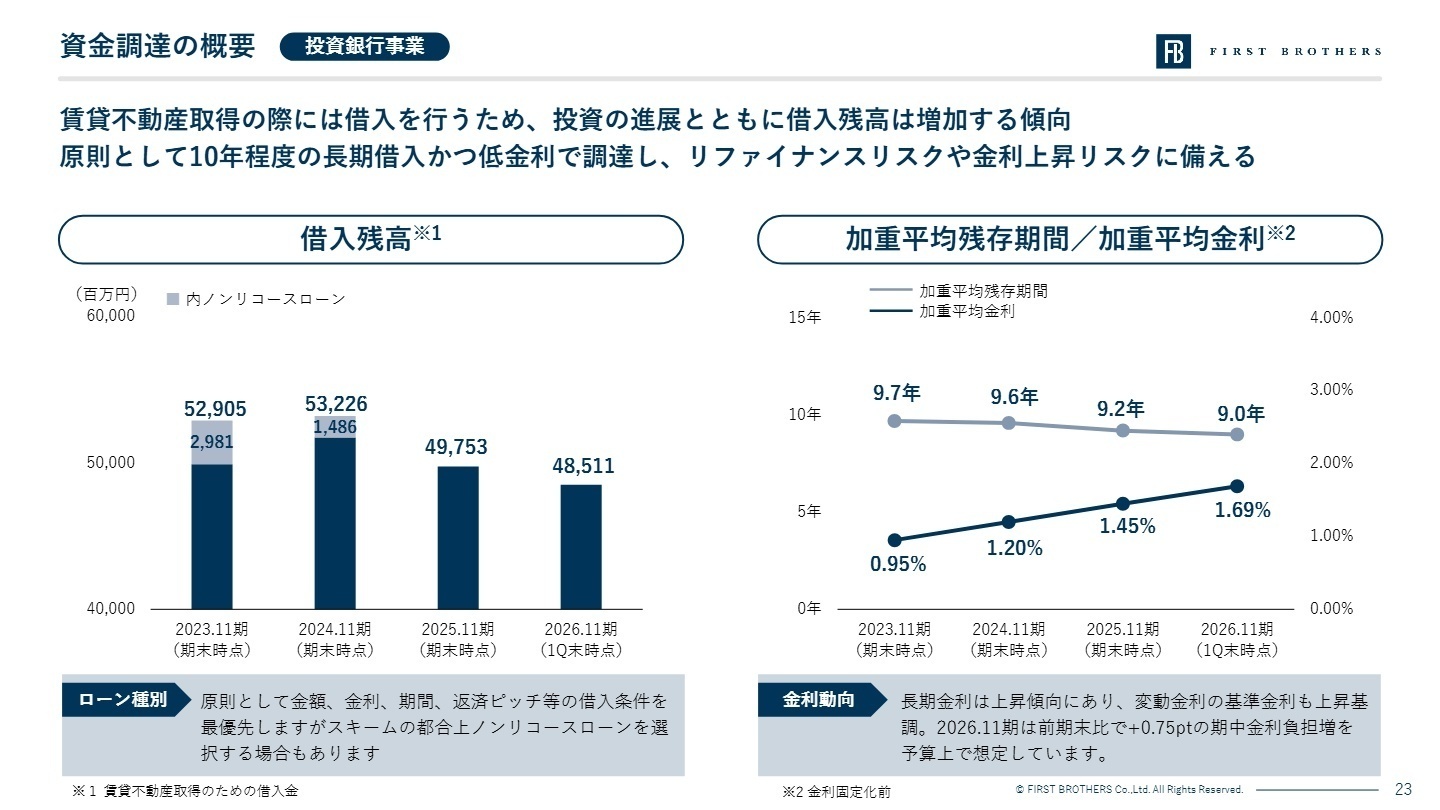

3 今後の見通しと採用の注目点

出典:2026年11月期 第1四半期決算説明資料 P.23

2026年11月期は、国内金利の上昇や先行き不透明な市況を想定し、慎重な投資姿勢を維持しつつも、安定収益源である「高利回り賃貸不動産」の取得・売却を機動的に展開する方針です。特に投資銀行事業では、長期保有想定で固定資産に計上していた不動産の一部売却を計画しており、これにより多額の特別利益の計上を見込んでいます。通期計画の最終利益26億円(前年比+49.7%)の達成に向け、マイルストーンとなる2Q以降の進捗が期待されます。

また、財務面では長期金利の上昇を注視し、前期末比で+0.75ptの金利負担増を予算上で想定。資本コストを上回る期待リターンが得られない資産については、含み益の有無に関わらず即座に売却・入替を実行する「厳格なポートフォリオ運用」を徹底しています。こうした高度な財務規律に基づいた投資判断ができる人材への期待は高く、不動産・金融・会計の知見を統合したスキルアップを目指す転職者にとって、非常に刺激的なフィールドとなるでしょう。

4 求職者へのアドバイス

同社は「個別性の高い不動産の潜在価値を引き出す」ことに強みを持っています。志望動機では、画一的な投資ではなく、物件ごとのストーリーを描き「真の価値」を顕在化させるプロセスに魅力を感じる姿勢を強調しましょう。また、当期実施された「まきのとコーポレーション」の新規連結など、積極的な事業規模拡大のフェーズにおいて、自身の専門性をどうレバレッジ(相乗効果)させたいかを語ることが有効です。

- 「金利上昇局面において、資本コスト7〜9%という厳格な投資基準を維持するために、現場での物件選定やバリューアップ施策にどのような変化が生じていますか?」

- 「テイクアンドギヴ・ニーズ社との提携のように、外部オペレーターを活用したアセット価値向上戦略において、入社後どのような役割を担うことが期待されますか?」

- 「新規子会社の連結に伴い、グループ全体での投資情報の共有や組織間連携をどのように強化していく方針でしょうか?」

5 転職者が知っておきたい現場のリアル

歴史の浅い会社のため役員クラスまではいません

まだ歴史の浅い会社のため役員クラスまではいませんが、頑張ってる人は男女差別なく認めてもらえて、昇進もさせてもらえる会社だと思います。

(30代前半・その他・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ファーストブラザーズ株式会社 2026年11月期 第1四半期決算説明資料

- ファーストブラザーズ株式会社 2026年11月期 第1四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。