0 編集部が注目した重点ポイント

① IP・アニメ事業を独立セグメント化し成長を加速させる

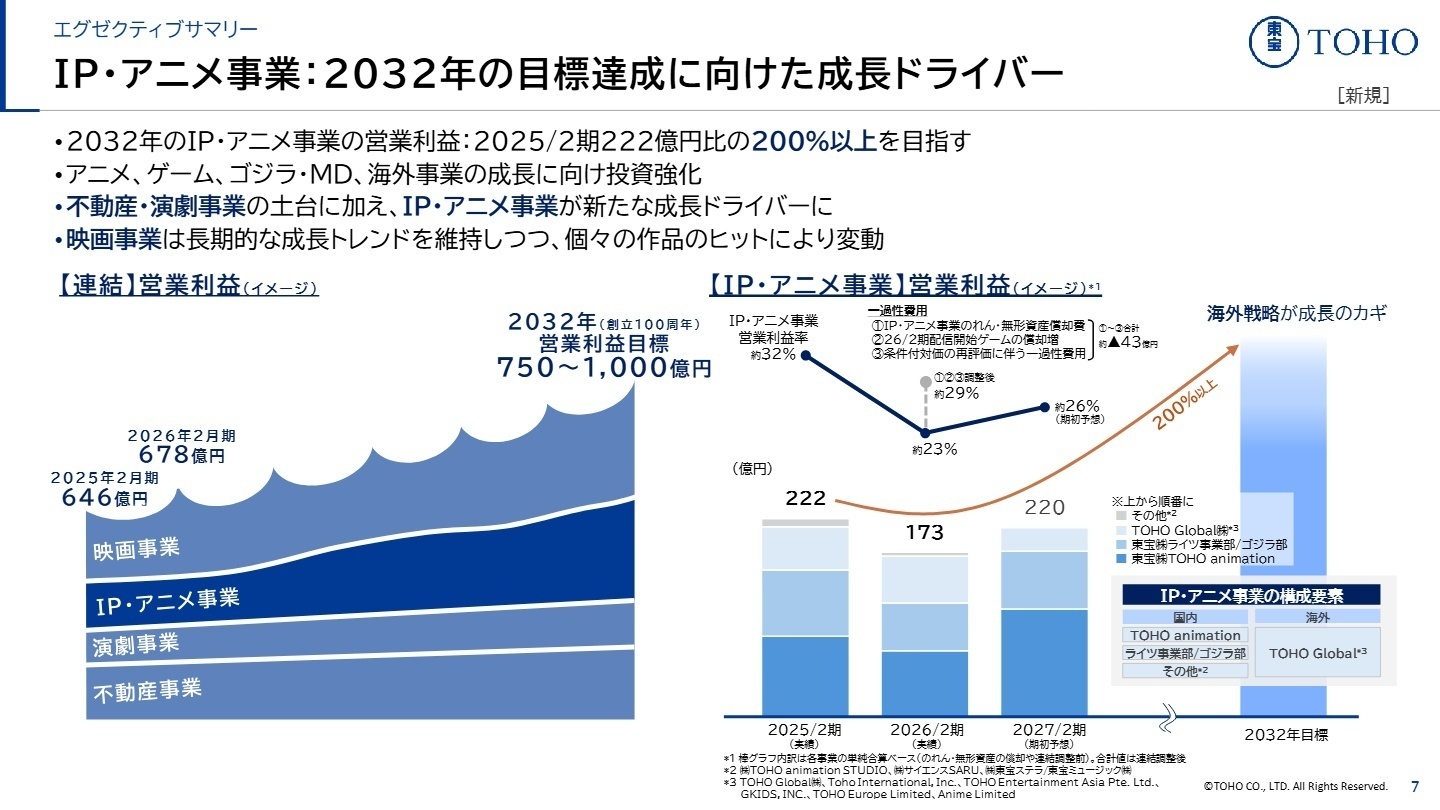

2026年2月期より、成長の柱として「IP・アニメ事業」を報告セグメントとして独立させました。従来の映画営業・映像事業からアニメ関連ビジネスを抽出し、2032年に向けて営業利益を2025年2月期比で200%以上に拡大させる目標を掲げています。専門組織の強化により、IP領域でのキャリア機会が大きく拡大する見込みです。

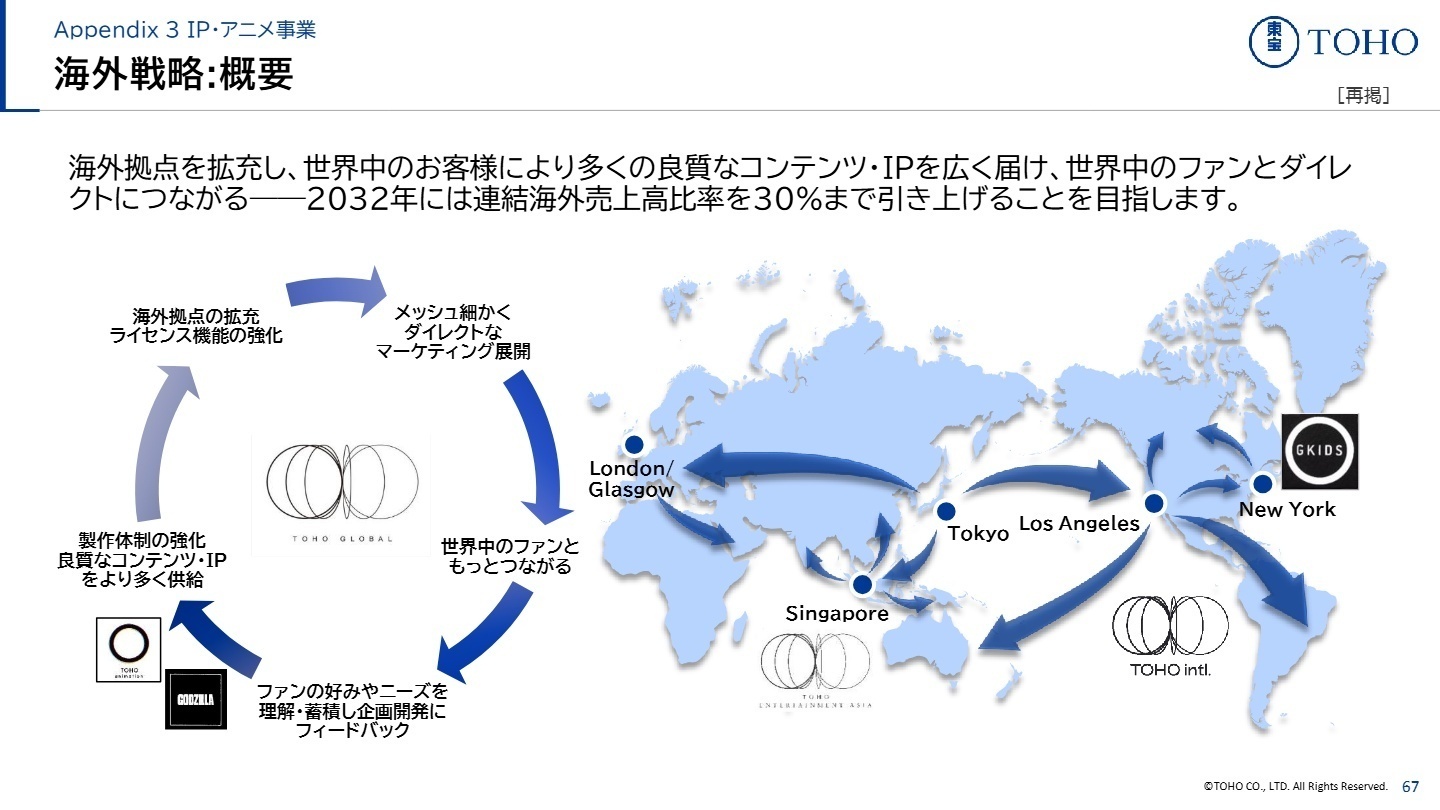

② 海外統括拠点を完備しグローバル販売を自社主導へ転換する

北米のGKIDS、欧州のAnime Limitedなどの買収に加え、2026年1月には地域を統括する欧州統括会社を設立しました。2027年2月期からはTOHO Globalが直接海外セールスを担う体制へ移行します。製作から配給・ライセンス管理までを世界規模で内製化していく方針であり、海外事業に精通した人材への需要が急速に高まっています。

③ 映画とIPの相乗効果で過去最高の連結利益を達成する

2026年2月期は「劇場版『鬼滅の刃』」や実写記録を更新した「国宝」の大ヒットにより、連結営業利益が過去最高値を更新しました。作品のメガヒットだけでなく、TOHO animation作品の国内外配信や商品化権収入が大きく貢献しています。コンテンツの価値を最大化するマルチユース戦略により、盤石な収益基盤が構築されています。

1 連結業績ハイライト

出典:2026年2月期 決算説明資料 P.3

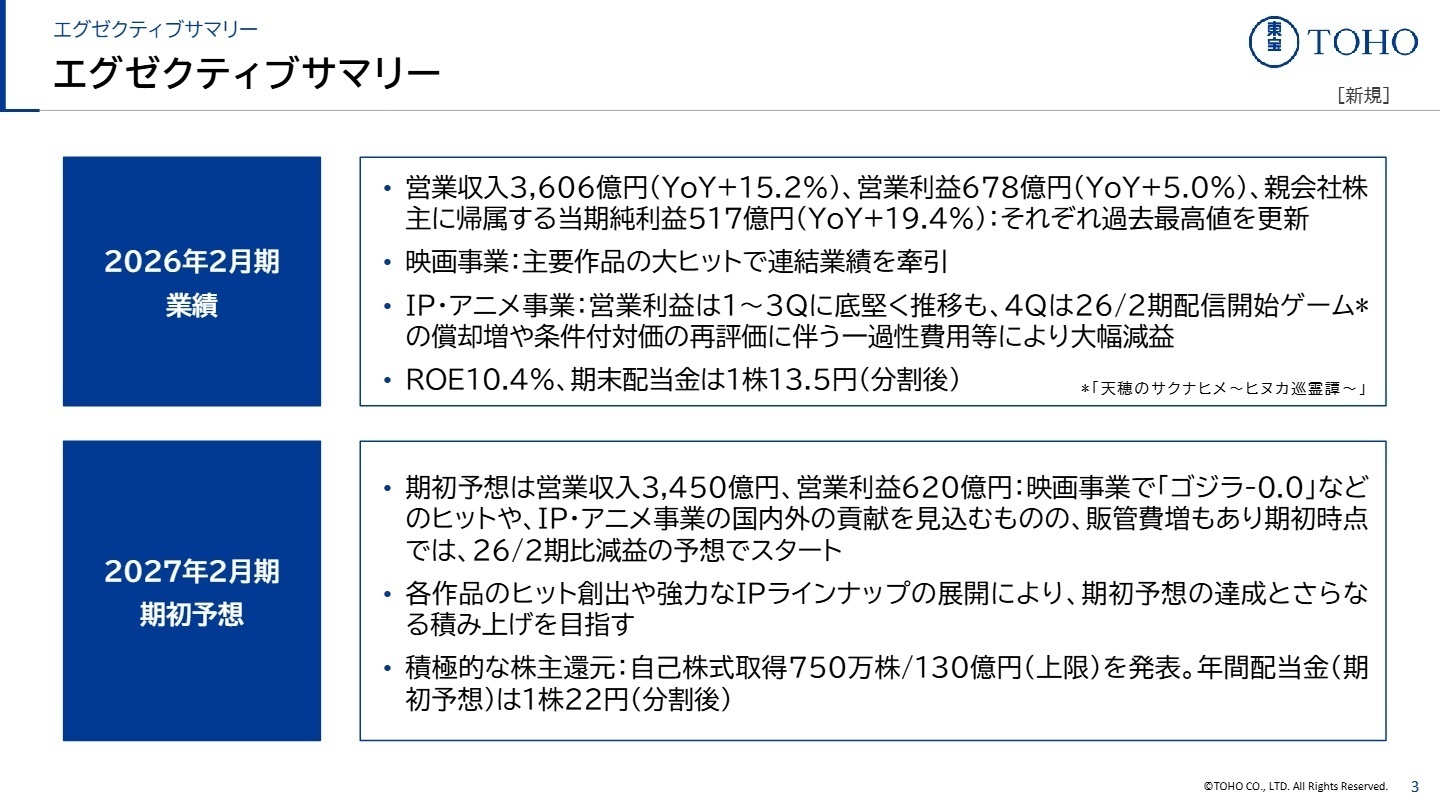

当連結会計年度の業績は、主要映画作品の大ヒットが牽引し、全ての利益項目で過去最高値を更新しました。営業収入は3,606億円に達し、売上高総利益率も44.3%と高水準を維持しています。特に「鬼滅の刃」無限城編や、興行収入200億円を突破した「国宝」が連結業績に大きく寄与しました。

期初予想に対する実績評価は、営業収入および利益ともに期初計画を大幅に上回る達成となりました。自己資本利益率(ROE)も10.4%に達し、中期経営計画2028で目標とする「恒常的に10%以上」を初年度から実現しており、極めて順調な経営成績を収めています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明資料 P.7

映画事業

事業内容:東宝(株)による映画の企画・製作・配給、TOHOシネマズ(株)等による映画館運営、映像作品の美術製作。

業績推移:営業収入は182,617百万円(+30.6%)、営業利益は37,302百万円(+30.3%)。

注目ポイント:「国宝」が邦画実写の金字塔を打ち立てるなど、配給作品興収は歴代最高の1,399億円を記録しました。映画館ではセルフ・モバイルオーダー導入などの高付加価値化を推進。世界をターゲットとした実写企画開発を促進するため、グローバル企画専門部署が設置されており、国際的な感覚を持つプロデューサーが必要とされています。

IP・アニメ事業

事業内容:TOHO animation作品の企画・製作、ゴジラのライセンス管理、キャラクターグッズ等の販売、海外配給。

業績推移:営業収入は75,265百万円(+8.5%)、営業利益は17,296百万円(-22.2%)。

注目ポイント:今期より新設された注力セグメントです(注:前年同期は区分が異なるが遡及比較可能)。利益減は、ゲームの償却費や海外拠点拡充に伴う先行投資による一過性要因が主です。サイエンスSARUなどの制作スタジオもグループ入りし、製作体制を大幅に強化中。IPのマルチ展開を担う専門人材が全方位で求められています。

演劇事業

事業内容:帝国劇場、シアタークリエ等での演劇製作・興行、東宝芸能(株)による俳優マネジメント。

業績推移:営業収入は22,310百万円(-2.5%)、営業利益は3,463百万円(-16.1%)。

注目ポイント:帝国劇場の一時休館という大きな局面を迎えていますが、外部劇場を活用した主催公演の回数確保に努めています。「千と千尋の神隠し」海外公演が累計動員25万人以上を記録するなど海外展開が絶好調。新・帝国劇場の開場を見据え、デジタル会員基盤を活用した新たな興行モデルの構築が急務となっています。

不動産事業

事業内容:全国131件の保有物件の賃貸、スバル興業(株)による道路維持管理、ビル保守・管理。

業績推移:営業収入は79,179百万円(-0.6%)、営業利益は19,030百万円(+13.1%)。

注目ポイント:営業利益率24.0%を誇るグループの安定的な収益基盤です。空室率も0.4%と極めて低水準。帝劇ビル建替計画が予定通り進行しており、丸の内エリアの再開発を主導しています。不動産戦略検討委員会を中心にポートフォリオの最適化を進めており、資産効率を向上させるプロフェッショナルが活躍できる環境です。

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明資料 P.67

2027年2月期の業績予想は、営業収入3,450億円、営業利益620億円を見込んでいます。前年のメガヒットの反動や、海外拠点拡充のための販管費が30〜35億円増加することから期初時点では減益予想となりますが、これは将来の成長に向けた「成長のベースライン」と位置付けられています。

特に注目すべきは、グループ共通の顧客基盤プラットフォーム「TOHO-ONE」のサービスローンチです。2032年までに1,000万人の会員数を目指し、分断されていた顧客データを統合。IPを軸としたシームレスな体験の提供と、データ活用によるマーケティングの高度化を強力に推進します。また、海外売上高比率30%の達成に向け、海外事業人員を2027年に250名程度まで増員する計画であり、グローバルな実務能力を持つ人材の採用が本格化しています。

4 求職者へのアドバイス

東宝は現在、単なる映画会社から、自社で強力なIPを創出し世界へ直接届ける「グローバル・エンタテインメント企業」への転換期にあります。特に「IP・アニメ事業」の独立や、北米・欧州拠点での「自社直接配給」体制への移行は、これまでの商流を根底から変える挑戦です。自身の経験を、どのようにこの「商流の自社化・内製化」や、新サービス「TOHO-ONE」を通じた「ファンとの直接的なつながり」に活かせるかを語ることが、強いアピールとなるでしょう。

- TOHO Globalが直接セールスを担うにあたり、海外各拠点のローカルスタッフと本社の連携において、現在どのようなマネジメント上の課題を感じていますか?

- 「TOHO-ONE」で得られた顧客データを、具体的に次なるIP制作や作品の企画開発にどうフィードバックしていく体制を想定されていますか?

- 中期経営計画で掲げた「少数精鋭から精鋭多数への転換」において、中途採用者に最も期待している「東宝にはない外部の知見」とはどのような要素でしょうか?

5 転職者が知っておきたい現場のリアル

充実したキャリアをつむことができる

待遇に関してもしっかりとしているので、長く働きやすい会社だと思います。とても充実したキャリアをつむことができると思います。

(20代後半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 決算説明資料(2026年4月14日発表)

- 2026年2月期 決算短信〔日本基準〕(連結)(2026年4月14日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。