0 編集部が注目した重点ポイント

①連結売上高が過去最高水準の1,591億円を記録し計画を達成する

2026年2月期決算において、売上高は前年同期比6.9%増の1,591億円に到達し、過去最高水準を更新しました。人流回復やインバウンド需要の増加、高単価な付加価値メニューの投入が功を奏し、既存店売上が極めて順調に推移したことが大きな要因です。現場での収益力が向上しており、安定した事業基盤が構築されています。

②常温カップ乳飲料の開始で卸売事業の販路を飛躍的に広げる

完全無菌環境の充填機を導入し、賞味期限を最長270日まで延長した「常温カップ乳飲料」の販売を開始しました。これにより通信販売や海外展開など、冷蔵を必要としない新たな販売チャネルが大きく開かれます。一般卸売上の伸長率は113.1%と高く、店舗以外の販路拡大に向けた専門スキルの需要が高まっています。

③年間80店舗の新規出店と増配を掲げ攻めの経営姿勢を鮮明にする

業績の着実な回復を背景に、次期はグループ全体で年間80店舗規模の新規出店を計画し、攻めのフェーズに突入します。同時に、当期の年間配当を57円へ増配し、次期はさらに60円への積み増しを予想しています。自己資本比率77.0%という強固な財務体質を武器に、成長投資と株主還元を加速させる方針です。

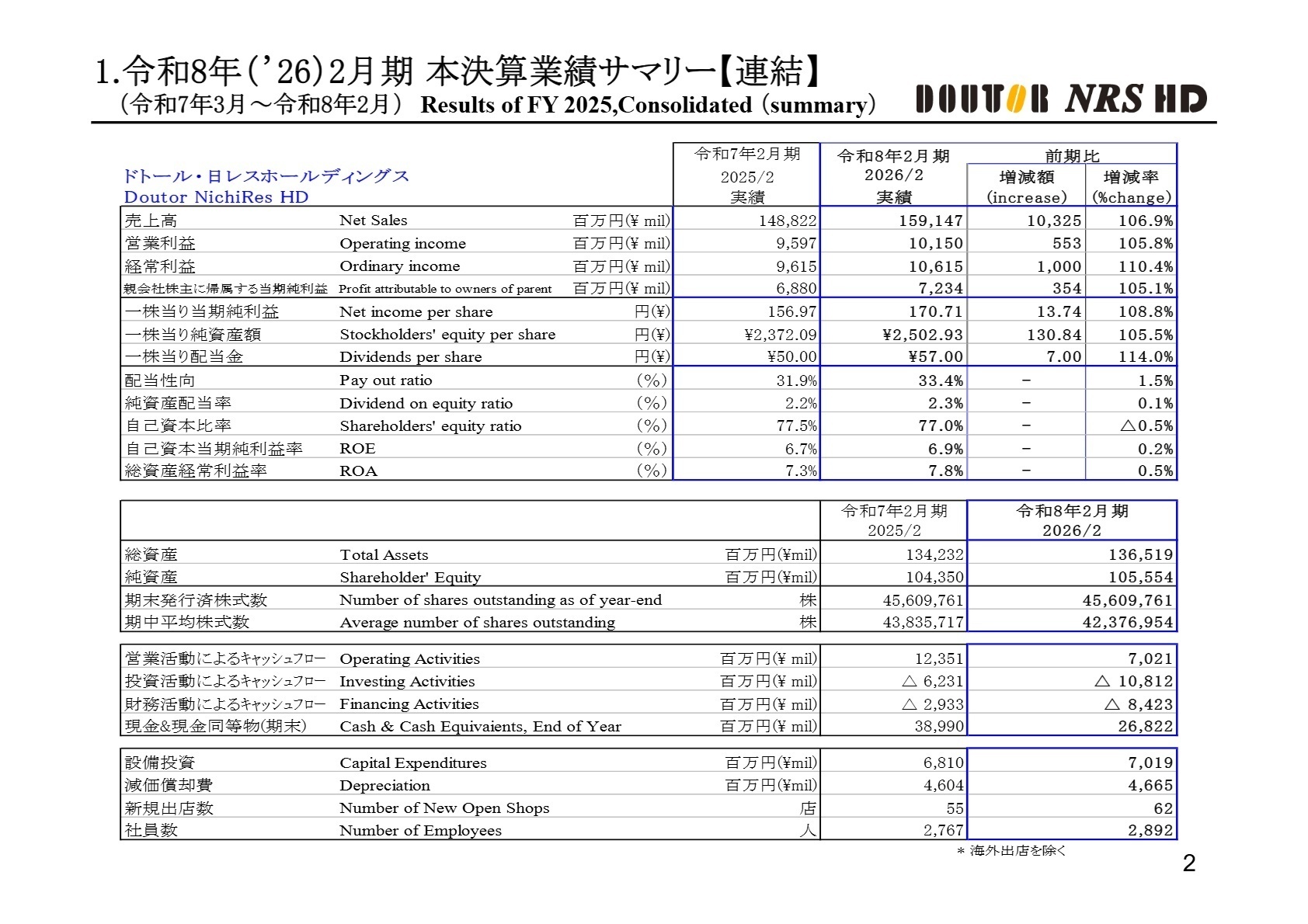

1 連結業績ハイライト

出典:株式会社ドトール・日レスホールディングス 2026年2月期 決算補足説明資料 P.2

売上高

159,147百万円

+6.9%

営業利益

10,150百万円

+5.8%

経常利益

10,615百万円

+10.4%

2026年2月期の連結業績は、売上高が前期比6.9%増、営業利益が同5.8%増、経常利益が同10.4%増と、大幅な増収増益となりました。国内の所得環境改善やインバウンド消費による客数の戻りに加え、各ブランドで実施した顧客単価アップの施策が功を奏しました。原材料や水道光熱費の価格高騰という逆風を受けつつも、効率的な店舗運営と販路の多様化により、営業利益率は6.4%を維持しています。

本決算の実績は、期初計画の1,545億円に対して売上高が103.0%に達し、親会社株主に帰属する当期純利益も101.1%となるなど、計画を上回る順調な進捗で着地しました。自己資本比率77.0%、ROE(自己資本当期純利益率)も6.9%へと向上しており、極めて健全かつ収益性の高い財務基盤を背景に、次期への成長投資の準備が整っています。

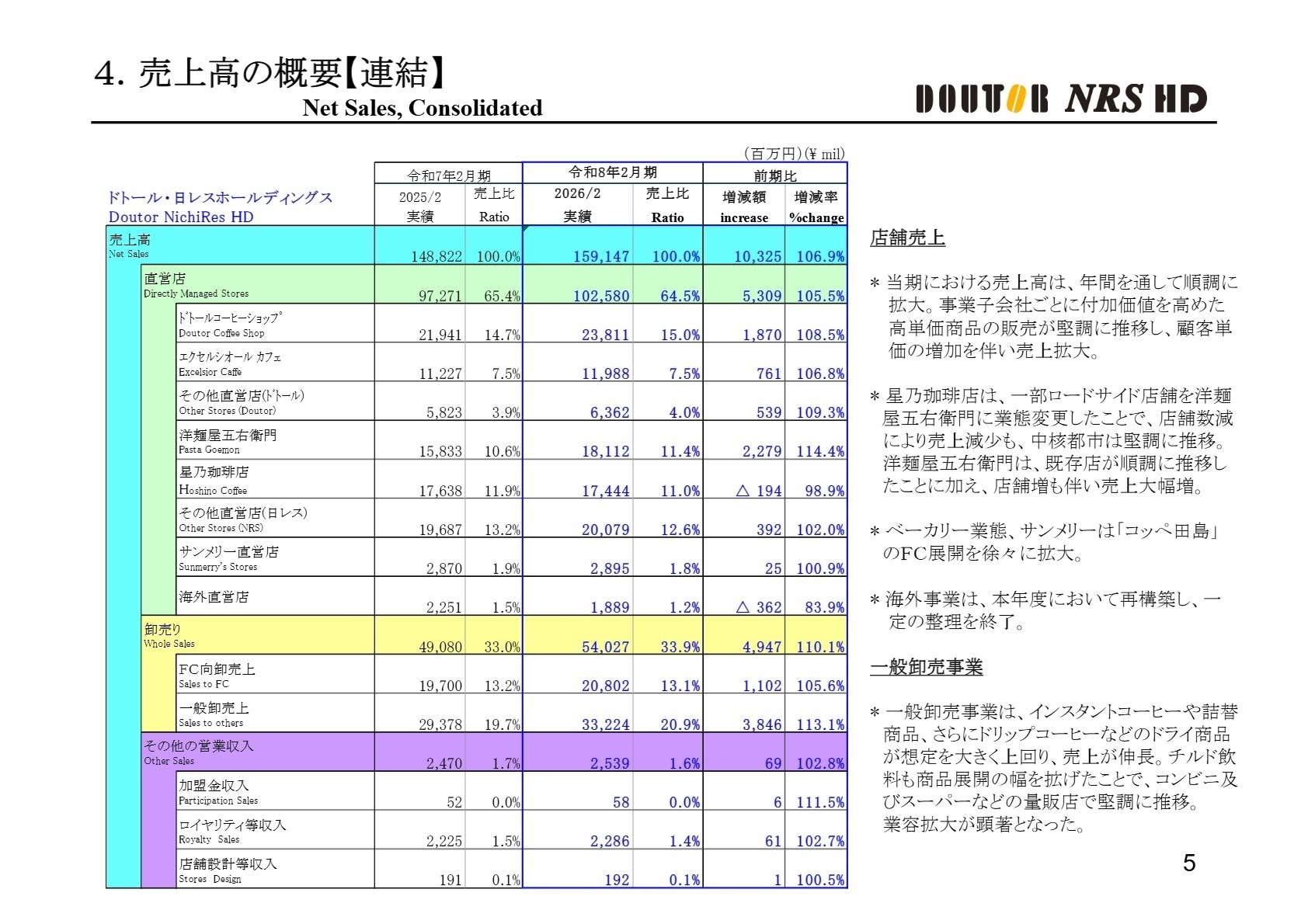

2 事業別分析:転職者が活躍できるフィールド

出典:株式会社ドトール・日レスホールディングス 2026年2月期 決算補足説明資料 P.5

ドトールコーヒーグループ

【事業内容】

株式会社ドトールコーヒーを主軸とし、「ドトールコーヒーショップ」「エクセルシオール カフェ」の直営・FC展開および量販店向けコーヒー製品の卸売を担います。

【業績推移】

売上高963億44百万円(前期比8.9%増)、セグメント利益47億52百万円(同10.2%増)と二桁増益を達成しました。

【注目ポイント】

ビジネス街や駅前立地での人流回復に加え、定期的なメニュー改定によるモーニング需要の改善が売上を牽引しました。特筆すべきは卸売事業で、ドライ飲料が想定を大きく上回り伸長しています。完全無菌充填機の導入による「常温製品のロングライフ化」が進んでおり、ECや海外市場を攻めるための企画・マーケティング・海外営業職の役割がこれまで以上に重要になっています。

日本レストランシステムグループ

【事業内容】

「洋麺屋五右衛門」「星乃珈琲店」など、多種多様なレストランブランドを直営主体で運営。自社での食材仕入・加工・物流機能も持ちます。

【業績推移】

売上高562億60百万円(前期比4.8%増)、セグメント利益44億65百万円(同3.1%増)と着実な成長を見せました。

【注目ポイント】

共通食材の活用によるコスト管理と、立地特性に合わせた柔軟な店舗のコンセプト変更(業態変更)が強みです。JR広島駅ビルへの3ブランド同時出店など、中核都市での展開も加速。新たに「パンケーキの日」などの集客施策を強化しており、データに基づいた販促企画や、複数のブランドを横断的にマネジメントできる高度な店舗管理スキルを持つ人材が求められています。

その他(コッペ田島・海外・ベーカリー)

【事業内容】

「コッペ田島」のFC展開、サンメリーのベーカリー事業、およびシンガポール・台湾・韓国等の海外事業を統括します。

【業績推移】

売上高65億41百万円(前期比2.5%減)、セグメント利益11億73百万円(同4.3%増)と利益率が改善しました。

【注目ポイント】

好調な「コッペ田島」のFC展開を加速させており、収益貢献度が高まっています。一方で海外事業については一定の整理を完了させ、事業基盤の再構築が終了しました。今後は「整理」から「再拡大」へのフェーズに入ることが予想され、ゼロベースで海外拠点のオペレーションを構築できるタフな実務経験者にとって、挑戦しがいのあるフェーズとなっています。

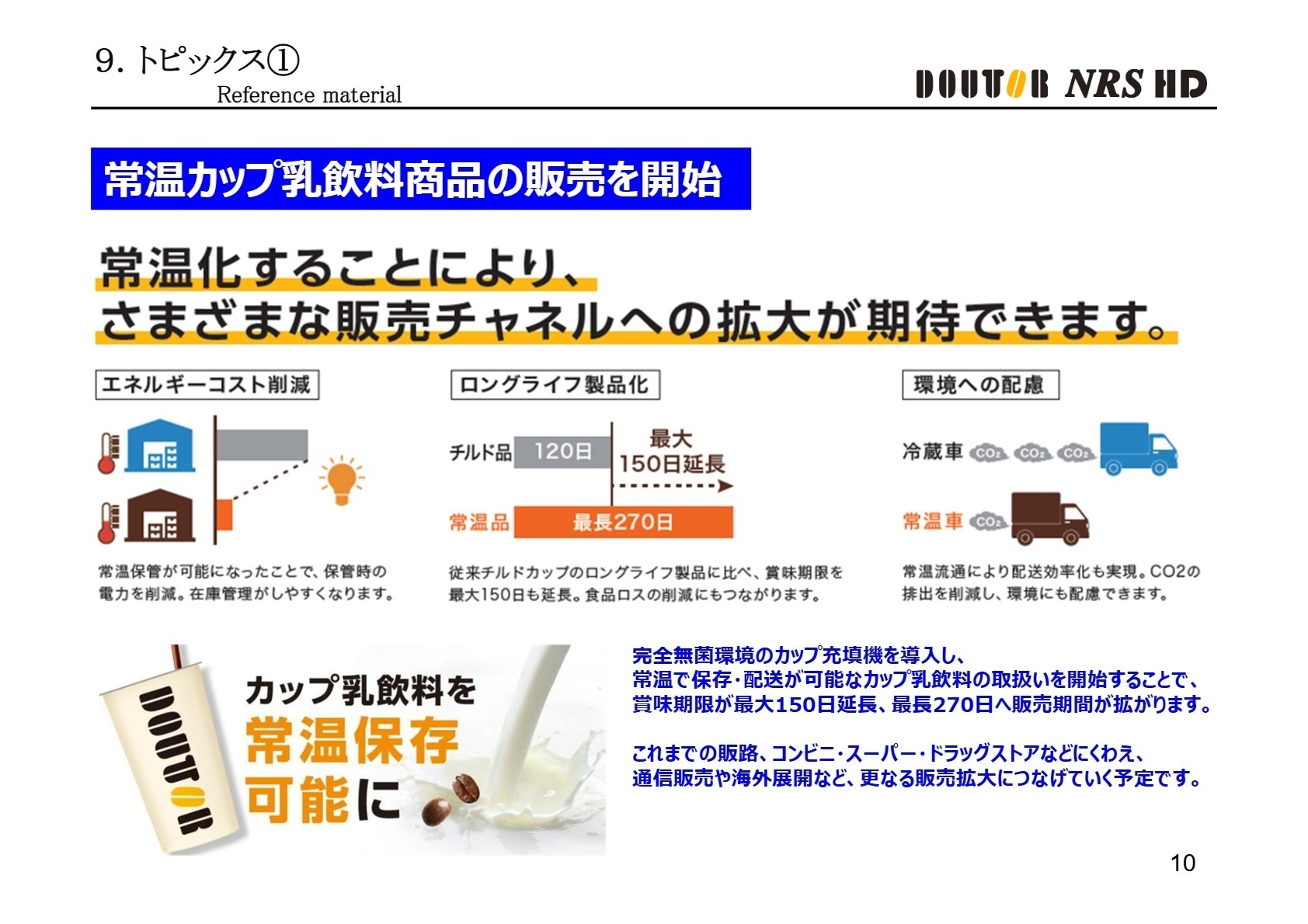

3 今後の見通しと採用の注目点

出典:株式会社ドトール・日レスホールディングス 2026年2月期 決算補足説明資料 P.10

次期(2027年2月期)の連結業績見通しは、売上高1,665億1百万円(前期比4.6%増)、営業利益110億43百万円(同8.8%増)と、増収増益の継続を掲げています。地政学リスクに伴う物価高騰や人件費の上昇といった課題はあるものの、高単価商品の投入と既存店の集客強化でこれを上回る成長を目指す計画です。国内出店についてもグループ全体で年間80店舗程度を見込んでおり、ドトール・日レスそれぞれで40店舗ずつの新規出店を支える開発・運営体制の強化が不可欠です。

特に注目される戦略が、常温製品の流通拡大による物流効率化とCO2削減です。これは単なる環境配慮にとどまらず、エネルギーコストの削減と在庫管理の容易化を通じて、収益構造そのものを筋肉質にする試みでもあります。店舗運営のフロント人材だけでなく、製造・物流・DXを統合的にデザインできる企画職や、M&Aを含む企業価値向上に向けた取組みを積極的に展開する専門人材の採用が注目されます。

4 求職者へのアドバイス

ドトール・日レスHDは、既存の「カフェ・外食」の枠を越え、「卸売事業の第2の柱化」や「常温化技術による海外・通販チャネルの開拓」へとビジネスモデルを進化させています。単にブランドが好きという理由だけでなく、「長年培ったコーヒー・食のブランドを、テクノロジーや新たな流通ルートでいかに最大化させるか」という視点での提案が有効です。また、多ブランドを運営する日レスの強みを活かし、「変化する顧客ニーズに合わせた業態変更」を現場で主導したいという意欲も高く評価されるでしょう。

・「常温カップ乳飲料の開始により、これまでの量販店・コンビニ以外の販路(通販・海外)において、具体的にどのようなターゲット層の獲得を狙っていますか?」

・「人手不足が深刻化する中、次期の80店舗出店を支えるための店舗DXやオペレーションの自動化について、現在どのような投資を計画されていますか?」

・「日レス側での店舗コンセプトの変更(業態変更)の判断基準は、各エリアマネージャーにどの程度の裁量が与えられているのでしょうか?」

5 転職者が知っておきたい現場のリアル

上司に認められれば出世できる実力主義

作業や接客などができ、上司に認められれば出世できる実力主義は結構だが、職場をまとめるスキルを磨いていただきたい。

(40代前半・調理スタッフ・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- 株式会社ドトール・日レスホールディングス 2026年2月期 決算短信〔日本基準〕(連結)

- 株式会社ドトール・日レスホールディングス 2026年2月期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。