0 編集部が注目した重点ポイント

① 高単価商品の投入とメニュー改定で顧客単価を向上させる

既存事業において、季節ごとの付加価値を高めた高単価商品の展開やメニュー改定が奏功しています。ドトール、日レスの両グループともに客単価の上昇を伴いながら売上が回復傾向にあり、原材料費や人件費の高騰といったコスト増を吸収する収益力の強化が進んでいます。

② 通信販売や量販店向けの一般卸売を前年比9.4%拡大させる

ドトールコーヒーグループの卸売事業が好調です。新規取引先の増加に伴い、大手ネット通販やスーパー等の量販店向けドライ飲料が大きく伸長しました。一般卸売上は251億円に達しており、店舗以外での顧客接点拡大が新たな成長ドライバーとなっています。

③ 約50億円規模の自己株式取得により資本効率を追求する

当第3四半期累計期間において、1,857,800株、約4,999百万円の自己株式取得を実施しました。これにより、株主還元を強化するとともに、一株当たり純利益の向上を図る構造的な財務戦略を実行しています。強固な自己資本比率(76.1%)を背景とした、機動的な経営判断が特徴です。

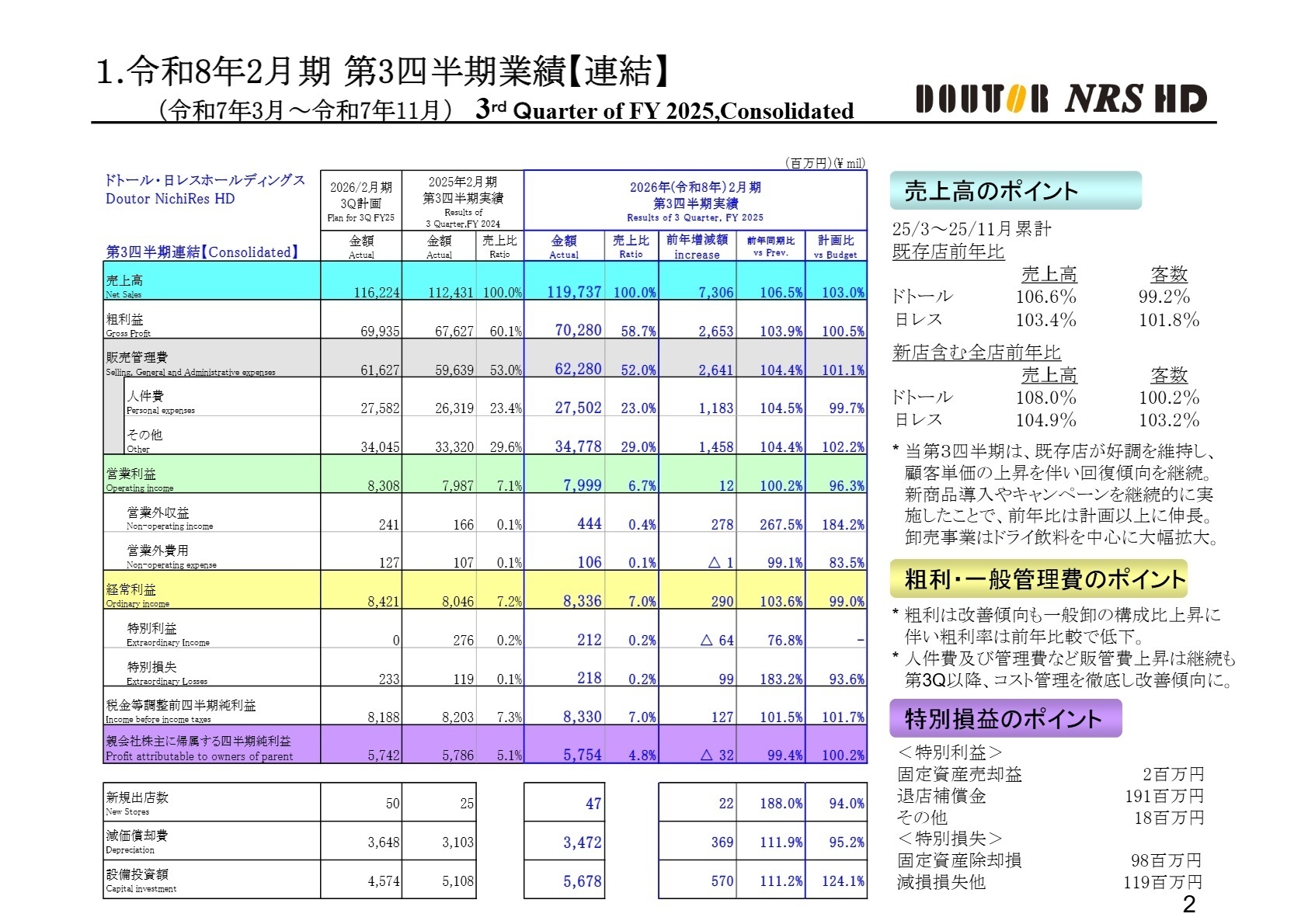

1 連結業績ハイライト

出典:2026年2月期 第3四半期 決算補足説明資料 P.2

当第3四半期累計期間の売上高は1,197億37百万円となり、前年同期を大幅に上回りました 。人流の回復やインバウンド需要の増加、さらには卸売事業の拡大が売上を牽引しています 。利益面では、原材料や人件費の高騰により販管費が上昇したものの、顧客単価の増加や徹底したコスト管理により、営業利益は前年同期並みの水準を確保しました。

通期予想に対する進捗率は、売上高で77.5%、営業利益で75.5%、経常利益で77.7%となっており、全ての利益項目で基準となる75%を上回っています。このことから、業績の進捗は極めて順調であると判断されます。

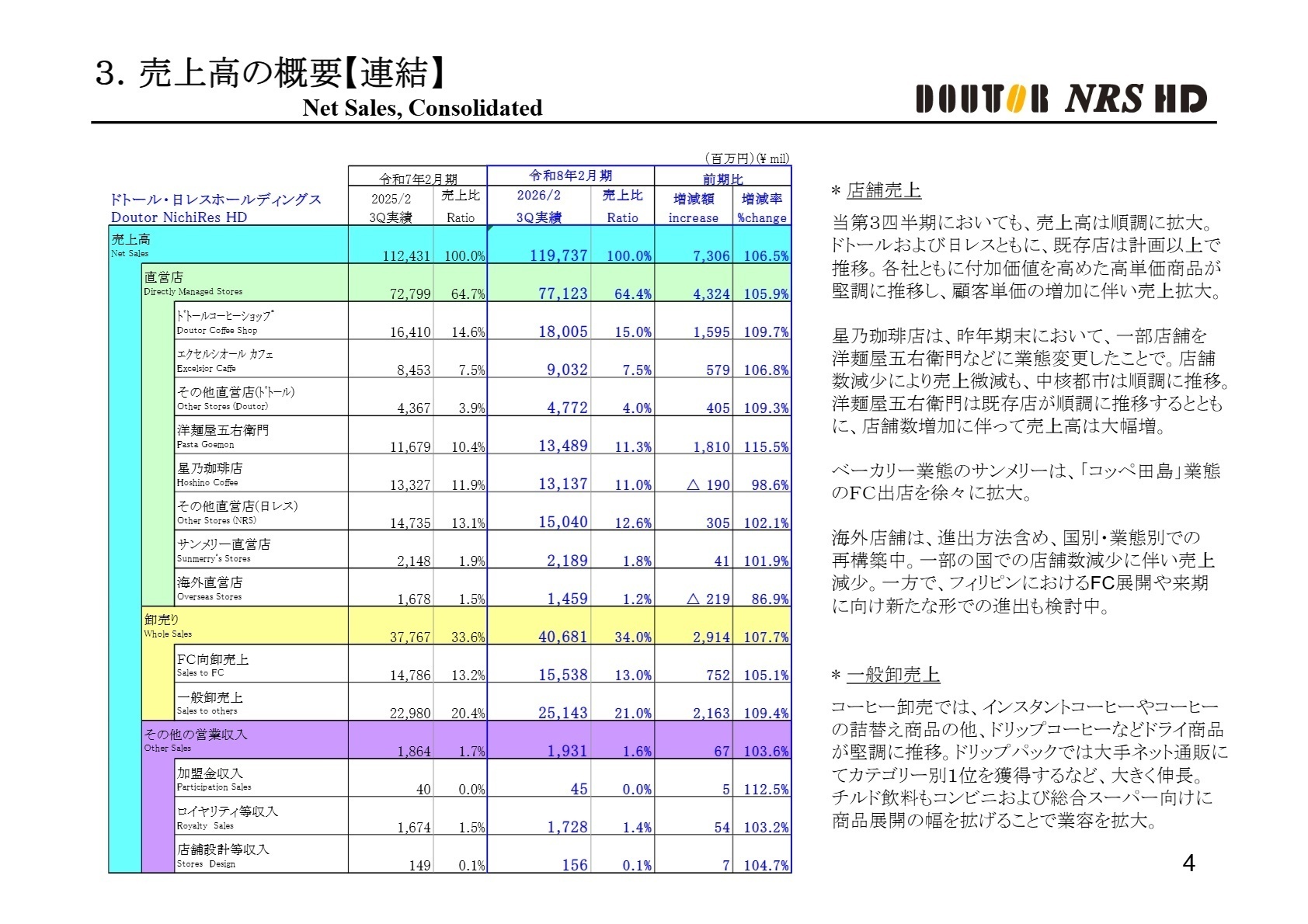

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 第3四半期 決算補足説明資料 P.4

ドトールコーヒーグループ

【事業内容】 卸売事業、および直営・FCによるドトールコーヒーショップ、エクセルシオール カフェ等の運営。

【業績推移】 売上高72,777百万円(前年同期比8.0%増)、セグメント利益3,999百万円(同6.4%増)と増収増益を達成。

【注目ポイント】 既存店の好調に加え、卸売事業が大きく成長しています。特に通信販売や大手量販店でのドリップコーヒー販売が拡大しており、ECチャネルの強化や量販店向けの商品開発スキルを持つ人材が、今後の業容拡大において重要な鍵となります。

日本レストランシステムグループ

【事業内容】 洋麺屋五右衛門、星乃珈琲店、牛たん辺見等の多ブランド外食チェーンを展開。

【業績推移】 売上高42,115百万円(前年同期比4.9%増)、セグメント利益3,280百万円(同4.9%減)と増収減益。

【注目ポイント】 厳選した立地への新規出店(18店舗)や、顧客ニーズを捉えた積極的な業態変更戦略が特徴です。特にJR広島駅ビルへの複数ブランド同時出店など、多ブランド展開の強みを活かしたエリア戦略を担うプロフェッショナルが求められています。

その他(海外・ベーカリー等)

【事業内容】 国内外の外食小売・卸売事業、および「サンメリー」等のベーカリー運営。

【業績推移】 売上高4,844百万円(前年同期比2.0%減)、セグメント利益823百万円(同4.0%増)。

【注目ポイント】 海外店舗の再構築を進める一方、フィリピンでのFC展開や「コッペ田島」の店舗拡大など、新たな成長基盤の確立に注力しています。グローバルな事業運営や、新しいFCモデルの構築に携わる機会があります。

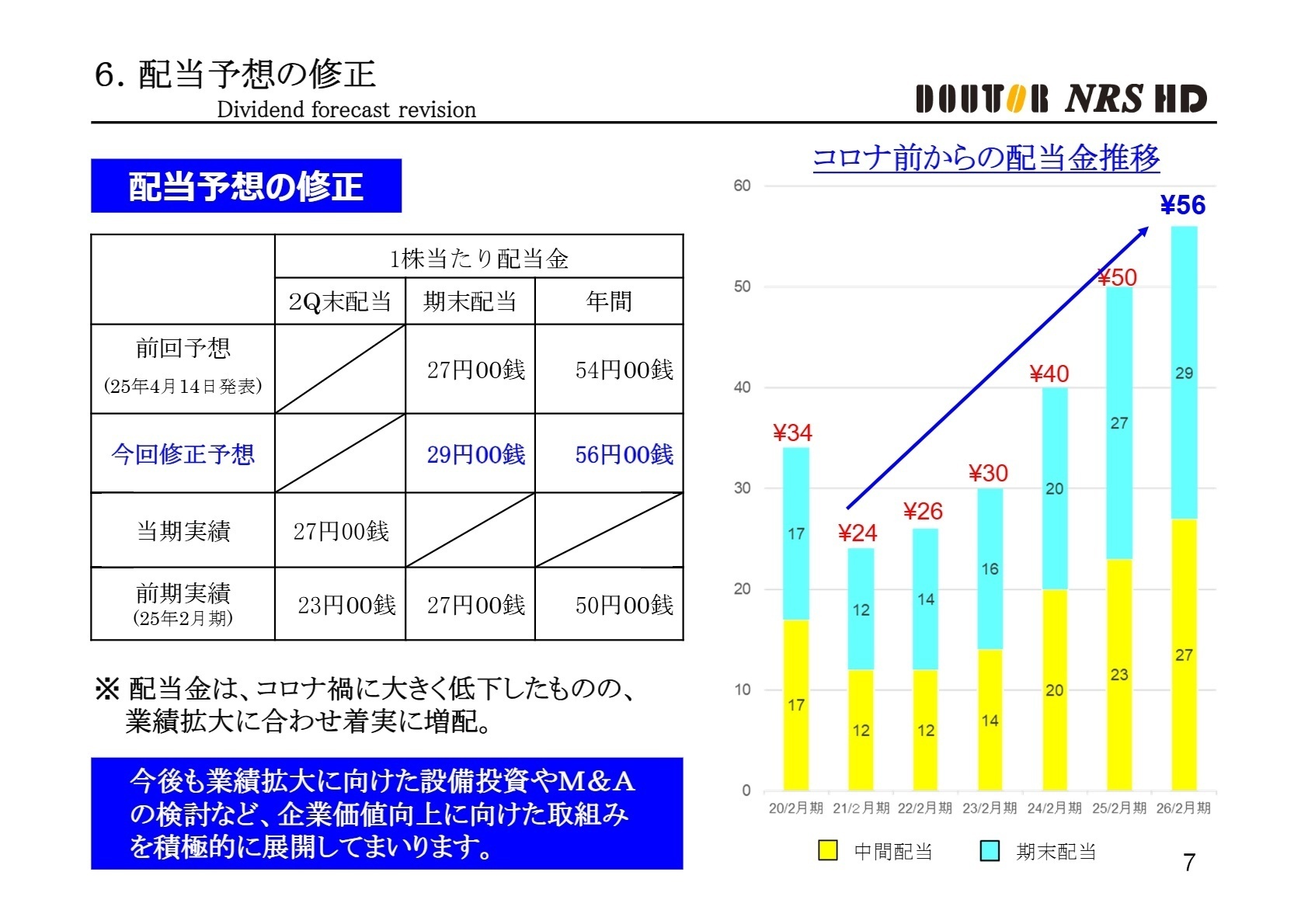

3 今後の見通しと採用の注目点

出典:2026年2月期 第3四半期 決算補足説明資料 P.7

通期の連結業績予想は当初計画を据え置いていますが、売上高は引続き拡大基調にあります 。足元では原材料費や物流費、人件費の上昇が業績に影響を与えているものの、徹底したコストコントロールとメニュー改定による粗利改善で回復が可能と判断しています。

特筆すべきは、期末配当予想の増額による年間配当56円への修正です。これは業績の安定成長に対する自信の表れと言えます。今後は設備投資やM&Aの検討も積極的に行う方針を掲げており、既存店舗のDX推進や新規業態の獲得など、企業価値向上に向けた取組みをリードできる人材にとって、非常にチャレンジングな環境が広がっています。

4 求職者へのアドバイス

ドトール・日レスHDは、単なる飲食店運営に留まらず、「製造・焙煎・卸売・小売」を統合したビジネスモデルを持っています。志望動機では、店舗での接客経験だけでなく、卸売事業における量販店・ECチャネルの拡大や、多ブランド戦略を活かした業態最適化など、自らの専門性が「収益源の多角化」にどう貢献できるかを語ることが重要です。また、増配や自己株式取得に見られる財務健全性と、攻めの投資姿勢に惹かれている点も有効なアピールになります。

1. 「一般卸売上が大幅に伸長していますが、今後はどのような新規チャネルや商品カテゴリーの開拓に注力される計画ですか?」

2. 「多ブランド展開の強みを活かし、市場環境の変化に応じて機動的な業態変更を行う際の判断基準や、本部のサポート体制について教えてください。」

3. 「設備投資やM&Aの検討を積極的に進める中で、中途採用者に期待される事業開発やPMI(買収後の統合プロセス)における役割は何でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

社割でランチを取ることができました

現在は不明ですが、当時は社割でランチを取ることができました。社販もあり、ワインやオリーブオイルを買うことができました。

(30代・その他・女性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ドトール・日レスホールディングス 2026年2月期 第3四半期決算短信〔日本基準〕(連結)

- 株式会社ドトール・日レスホールディングス 2026年2月期 第3四半期 決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。