0 編集部が注目した重点ポイント

① ジョイフル本田との経営統合により日本一のHCを目指す

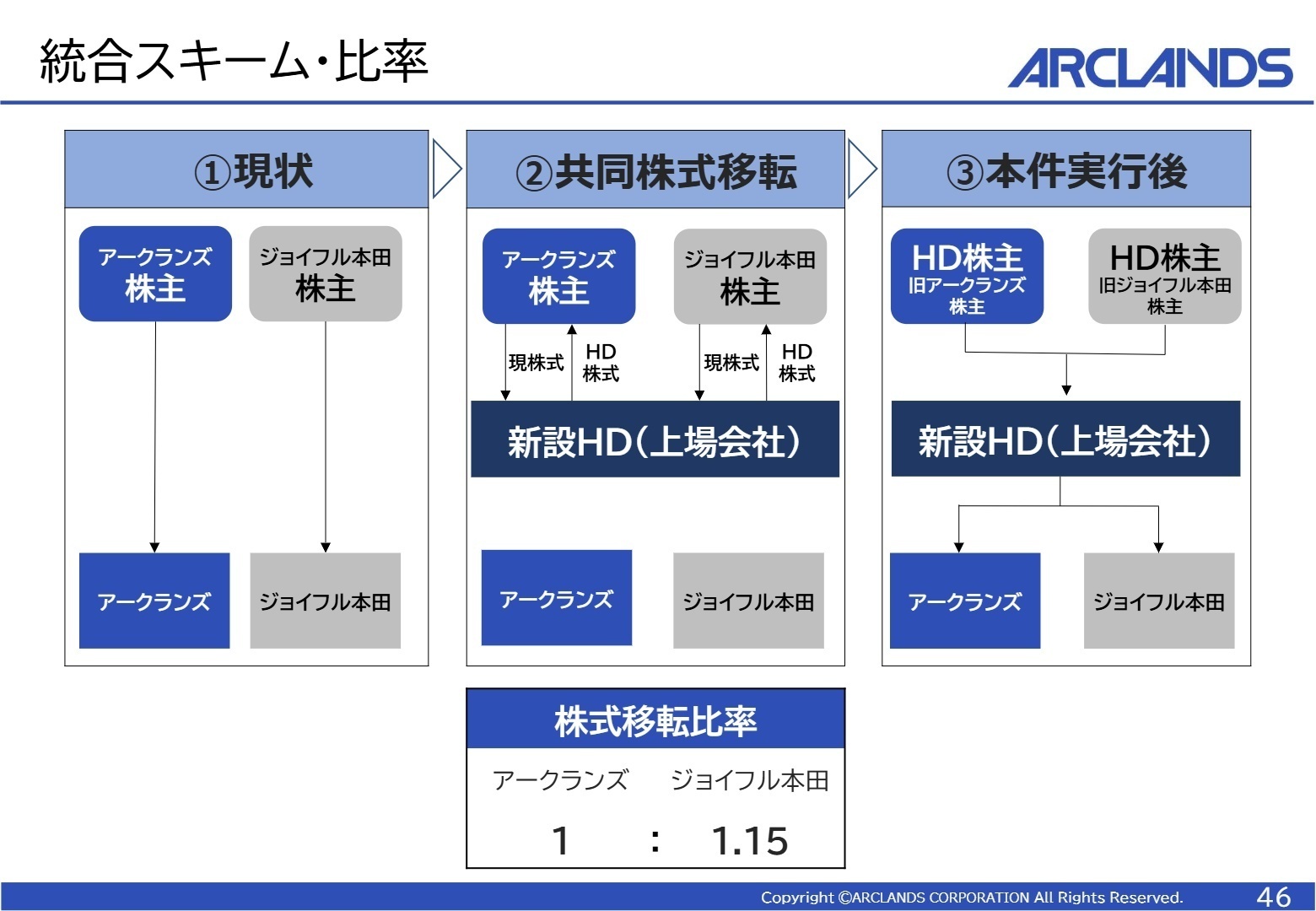

2026年4月、ジョイフル本田との経営統合に関する基本合意を締結しました。2027年3月に共同持株会社を設立予定で、全国の地域一番店が集う「専門店集合型ホームセンター構想」を掲げます。業界再編を主導し、スケールメリットを活かした仕入原価低減や事業基盤の最適化を推進する中で、統合プロセスを担う専門人材の需要が急増する見込みです。

② ペット事業の最大手子会社化で専門店の深耕を加速させる

2025年6月、ペッツファーストHDの完全子会社化を完了しました。これによりペット関連の売上高は前年比47.5%増と大幅に伸長しています。ホームセンター内の生体販売を順次切り替えるなど、グループ内でのシナジー創出を急いでおり、高収益な専門店モデルを確立するためのマーチャンダイジングやサービス開発のキャリア機会が拡大しています。

③ 外食事業で中食・海外展開を強化し収益の柱を育てる

主力ブランド「かつや」「からやま」が好調を維持する中、外部企業向け冷凍食品販売などの中食事業が伸長しています。2027年には生産能力を約2倍に高める新工場の竣工を予定しており、製造・外販体制を強化します。また、フィリピンでのFC契約締結など海外展開も加速させており、国内外で食の総合企業へと変革する推進役が求められています。

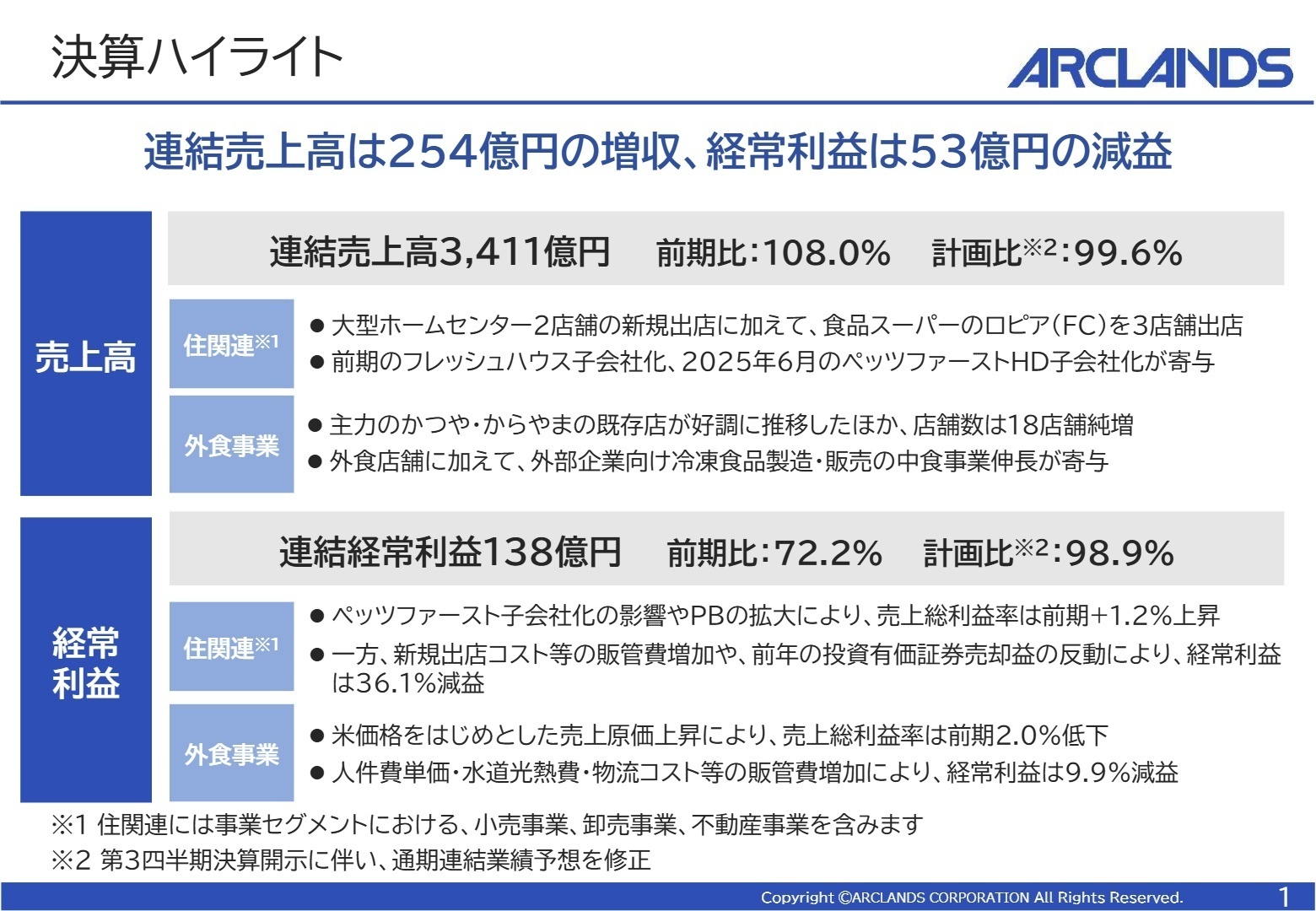

1 連結業績ハイライト

出典:2025年度 通期 決算説明資料 P.1

売上高

341,141百万円

前期比 +8.0%

営業利益

14,196百万円

前期比 -12.5%

経常利益

13,845百万円

前期比 -27.8%

当連結会計年度の業績は、大型ホームセンターの新規出店やペッツファーストHD、フレッシュハウスの連結寄与により、売上高は過去最高を更新しました。一方、利益面では、新規出店コストや人件費単価の上昇、さらには外食事業における米価高騰などの原材料費上昇が重なり、減益での着地となりました。

修正後の通期計画に対する達成度は、売上高で99.6%、経常利益で98.9%となっており、外部環境の急変があったものの概ね計画通りに進捗しました。純利益については、減損損失の計上などがありましたが、計画比101.1%と目標を上回る成果を確保しており、次なる成長投資に向けた財務基盤は維持されています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 通期 決算説明資料 P.21

小売事業(ホームセンタームサシ、ビバホーム等)

【事業内容】

大型HC「ムサシ」や「ビバホーム」を軸に、DIY資材、家庭用品、ペット、リフォーム等を展開。食品スーパー「ロピア」のFC運営も行います。

【業績推移】

営業収益 276,722百万円(前期比+8.4%)。ペット部門が47.5%増、リフォーム部門が21.9%増とM&A効果で飛躍的に成長しました。

【注目ポイント】

「ベスト1品戦略」により統一品揃えの精度を高めつつ、各店舗が地域ニーズに応えるハイブリッド個店強化経営を推進中です。体験型売場の構築やPB(プライベートブランド)売上構成比23.5%への拡大に向け、専門領域に特化したバイヤーや売場づくりのスペシャリストが強く求められています。

外食事業(かつや、からやま、アークランドサービスHD)

【事業内容】

とんかつ専門店「かつや」やからあげ専門店「からやま」等の運営。近年は冷凍食品の製造・外販を行う中食事業を第3の柱に据えています。

【業績推移】

営業収益 60,793百万円(前期比+8.3%)。「かつや」既存店売上は102.9%と堅調ですが、原材料高騰で利益は微減しました。

【注目ポイント】

国内店舗の約50%で前払いセルフ方式を導入し、店舗DX(デジタルトランスフォーメーション)による効率化を推進。今後は生産能力を倍増させる新工場竣工を控え、外販・中食領域の事業開発や海外FC(フランチャイズ)管理に精通したマネジメント人材に大きなチャンスがあります。

不動産事業

【事業内容】

自社開発の商業施設「アークスクエア」等へのテナント誘致・管理。HCと他業種を組み合わせた相互送客を図ります。

【業績推移】

営業収益 14,631百万円(前期比+3.7%)。新規開業拠点が寄与し、グループの安定収益源として機能しています。

【注目ポイント】

既存店舗の底地売却による資産流動化を推進しており、財務構造の最適化に直結する戦略的フィールドです。家電量販店や食品スーパー等と連携した複合開発の知見を持つ不動産開発のプロフェッショナルが、次世代の「集いの場」を創造する鍵となります。

卸売事業

【事業内容】

DIY関連・園芸用品の外部供給。グループの調達力を活かした外販事業を担います。

【業績推移】

営業収益 3,891百万円(前期比-12.1%)。原価率上昇と物流コスト増により減益となりました。

【注目ポイント】

現在、サプライチェーンの抜本的見直しと共同配送の推進による物流損益の改善に取り組んでいます。ジョイフル本田との統合後は、更なる物流インフラの最適化が焦点となるため、SCM(サプライチェーン管理)の再構築をリードできる人材にとって、手腕を振るえる環境です。

3 今後の見通しと採用の注目点

出典:2025年度 通期 決算説明資料 P.46

2026年度の連結業績は、売上高3,600億円(前期比+5.5%)、経常利益165億円(同+19.2%)と、大幅なV字回復を予想しています。最大のトピックは、2027年3月に予定されているジョイフル本田との経営統合です。これにより、「アークランズ経済圏」は劇的に拡大し、仕入・物流・ITの共通化によるシナジー創出が最優先課題となります。

採用面では、統合プロジェクトを牽引するPMI(統合プロセス管理)専門家や、新共通ポイント「ACPO(アクポ)」を起点としたデジタルマーケティング人材が最優先事項。また、2030年度の営業収益1兆円目標に向けた「新業態プロショップ」や「ガーデン専門店」の開発を主導できる、ゼロからの事業創造に長けた企画人材にとって、過去に類を見ない大規模な挑戦の舞台が整っています。

4 求職者へのアドバイス

アークランズは「ホームセンター」の枠を塗り替え、積極的なM&Aと異業種統合によって「ライフスタイル総合企業」へと進化する、極めて野心的な第2の創業期にあります。志望動機では、成熟産業を自らの手で再定義したいという意欲や、ジョイフル本田との歴史的な統合期において、自身の専門性(DX、SCM、PMIなど)をどうシナジー創出に活かせるかを具体的に語ることが、内定獲得の鍵となります。

- 「ジョイフル本田との経営統合において、現場のハイブリッド個店強化文化をどのように融合・発展させていく計画ですか?」

- 「ペッツファースト等の専門店子会社との連携において、今後期待される人的交流やキャリアパスの変化について教えてください。」

- 「2030年度の1兆円目標に向けて、現在最も機能が不足している領域や、中途採用者に期待される即戦力としての役割は何ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

住宅手当を会社が75%負担

勤時の住宅手当は上限はあるが会社が75%負担する点はかなり助かる。既婚者が単身赴任する場合赴任手当が出るようになった事もプラス。

(30代後半・店長・男性) [キャリコネの口コミを読む]本部指示が多くなかなかやりたい事が出来ない

担当者に発注、商談の権限が一部与えられているが本部指示が多くなかなかやりたい事が出来ない事にもどかしさを感じる。

(30代後半・店長・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- アークランズ株式会社 2026年2月期 決算短信〔日本基準〕(連結)

- アークランズ株式会社 2025年度 通期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。