0 編集部が注目した重点ポイント

① ペッツファーストの完全子会社化を完了する

2025年6月にペットショップを展開するペッツファーストホールディングスの完全子会社化を実施しました。当3Qより連結範囲に含まれており、小売事業におけるペット部門の売上高を前年同期比42.2%増へと押し上げる強力な成長エンジンとなっています。専門性の高いペット事業の統合により、グループ内でのキャリア機会が大きく拡大しています。

② ロピアFC展開で食品事業を強化する

大型ホームセンターへの専門店併設戦略として、食品スーパー「ロピア」のフランチャイズ(FC)運営を加速させています。今期は新潟県内に2店舗を新規出店し、集客力の向上を図っています。ホームセンター単体の枠を超えた「住・食」の複合店舗展開が進んでおり、小売・飲食・サービスを横断した店舗マネジメント人材の需要が高まっています。

③ 共通会員プログラムACPOを開始する

2026年4月より、ムサシとビバホームのIDを統合する共通会員プログラム「ACPO(アクポ)」の運用開始を公表しました。店舗とオンラインを融合させた1to1販促の強化を掲げており、DX(デジタルトランスフォーメーション)推進に向けた組織刷新が進んでいます。デジタル活用による新しい顧客体験の構築に携われる好機といえます。

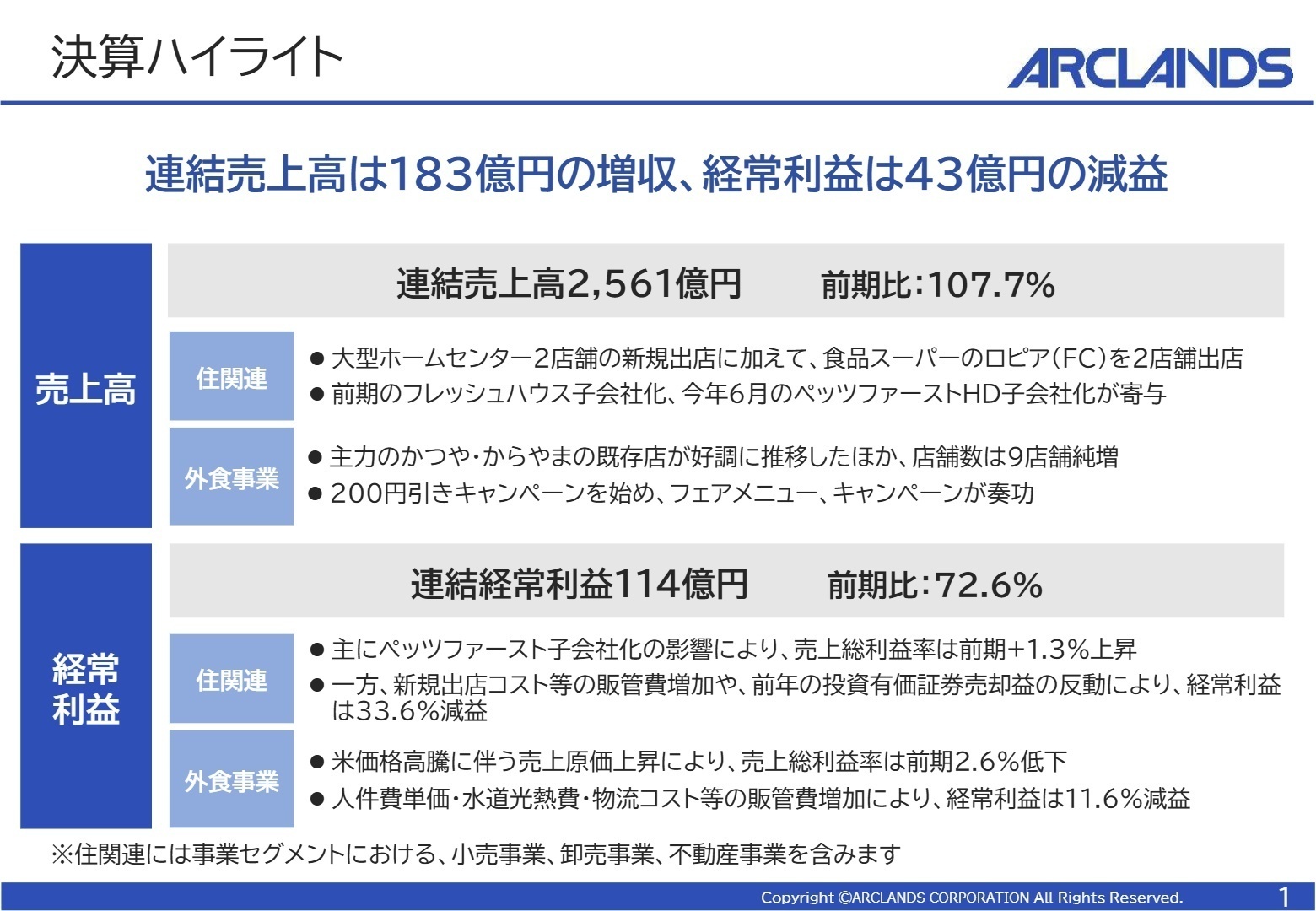

1 連結業績ハイライト

出典:2025年度 第3四半期 決算説明資料 P.2

連結売上高は、ペッツファーストやフレッシュハウスの子会社化に加え、ホームセンターの新規出店が寄与し、183億円の増収となりました。一方で利益面は、米価高騰による外食事業の原価上昇や、人件費・水道光熱費といった販管費の増加が響いています。また、経常利益の大幅な減益は、主に前年に計上された投資有価証券売却益の反動が要因です。

当3Q累計時点での通期業績予想に対する進捗率は、修正後の売上高予想に対して74.7%、経常利益予想に対して81.4%となっています。利益面では予想を上回るペースで推移しており、全体として堅調な進捗状況と評価できます。

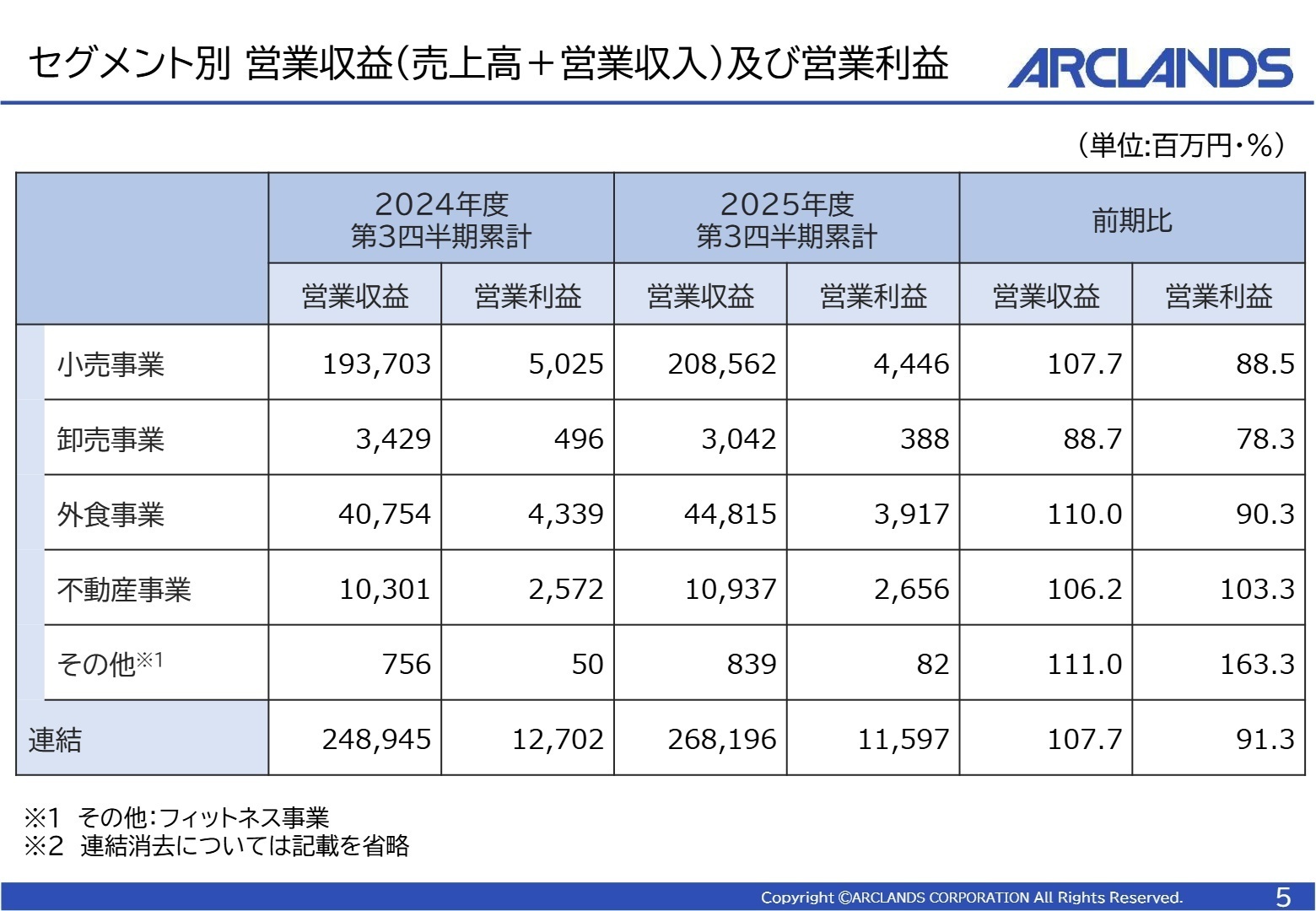

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 第3四半期 決算説明資料 P.5

小売事業

事業内容

ホームセンター「ムサシ」「ビバホーム」の運営、ペットショップ、リフォームサービス、食品スーパー(ロピアFC)等。

業績推移

営業収益 2,085億円(前期比 +7.7%)、セグメント利益 44億円(前期比 -11.5%)。

注目ポイント

(注:ペット部門等は新規連結により単純比較不可)ペッツファーストの子会社化により、店舗数が一気に363店舗まで拡大しました。リフォーム部門でもフレッシュハウスとの連携を強化しており、住宅設備やペットケアの専門知識を持つ人材の活躍の場が広がっています。プライベートブランド(PB)売上構成比も21.9%へ拡大中で、商品開発力も問われています。

外食事業

事業内容

とんかつ専門店「かつや」、からあげ専門店「からやま」等の運営。(アークランドサービスホールディングス)

業績推移

営業収益 448億円(前期比 +10.0%)、セグメント利益 39億円(前期比 -9.7%)。

注目ポイント

「かつや」の既存店売上高が103.3%と好調を維持しています。期間限定メニューやキャンペーンが奏功し、客数・単価ともに堅調です。一方で、米価格の高騰が売上総利益率を2.6%低下させるなど利益を圧迫しており、現場のオペレーション効率化やコスト管理能力が極めて重要視されています。

不動産事業

事業内容

自社開発の商業施設におけるテナント管理・賃料収入の獲得。

業績推移

営業収益 109億円(前期比 +6.2%)、セグメント利益 26億円(前期比 +3.3%)。

注目ポイント

新規開業した「アークスクエア」等の商業施設が寄与し、増収増益を達成しています。テナント賃料収入の増加が安定的な収益基盤となっており、商業開発やリーシング(テナント誘致)の専門スキルを持つ人材にとって、長期的な価値を発揮できるフィールドです。

卸売事業

事業内容

ホームセンター商材等の卸売り。

業績推移

営業収益 30億円(前期比 -11.3%)、セグメント利益 3.8億円(前期比 -21.7%)。

注目ポイント

原価率の上昇により苦戦していますが、グループ全体の物流網を活用した効率化が急務となっています。サプライチェーン全体を最適化するロジスティクス人材の需要が見込まれます。

その他(フィットネス事業)

事業内容

「JOYFIT」「FIT365」の運営。

業績推移

営業収益 8.3億円(前期比 +11.0%)、セグメント利益 0.8億円(前期比 +63.3%)。

注目ポイント

規模は小さいながらも利益率が大幅に改善しており、不採算拠点の整理と効率運営が成果を上げています。

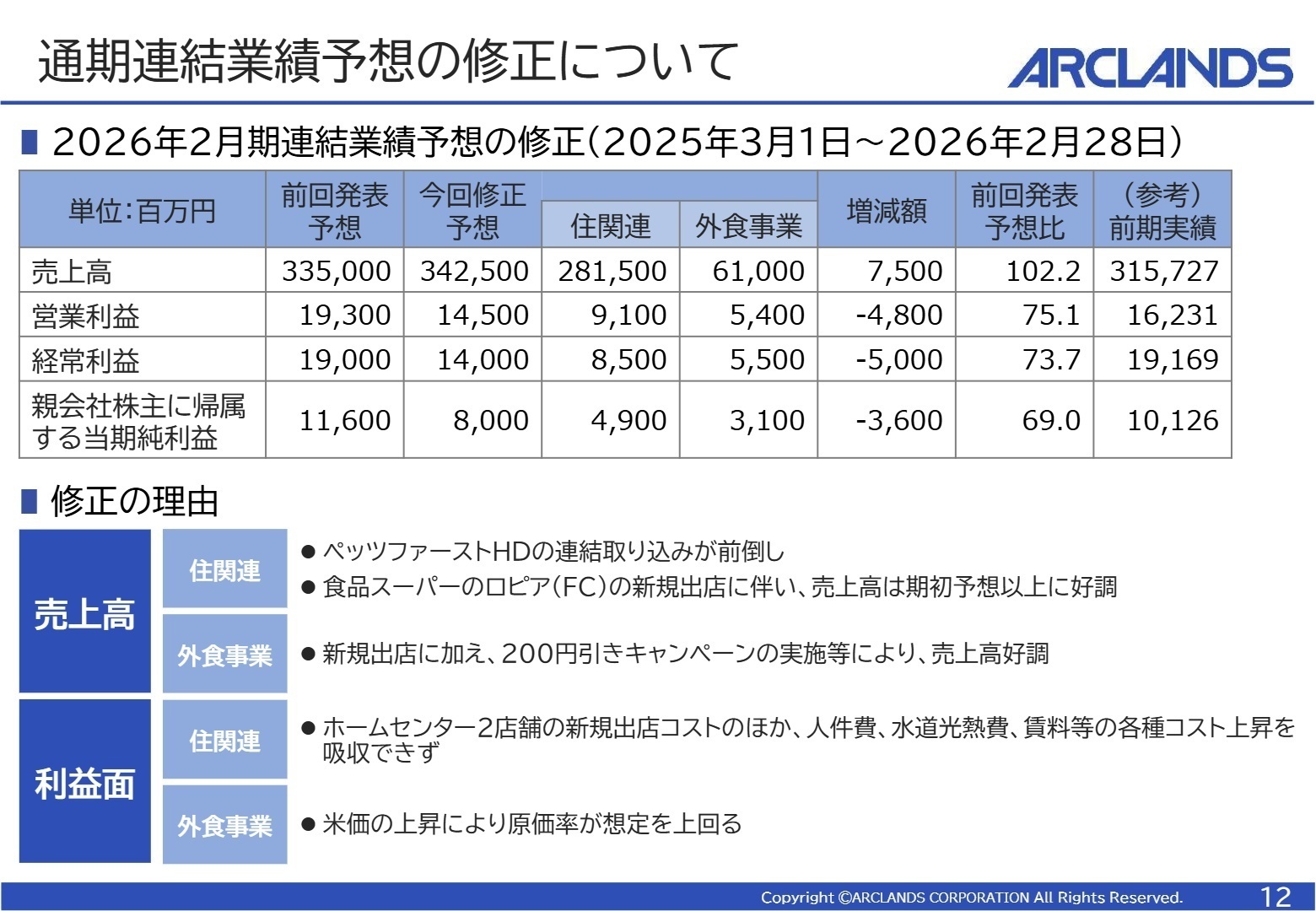

3 今後の見通しと採用の注目点

出典:2025年度 第3四半期 決算説明資料 P.12

今期、売上高はロピアFCの好調やペッツファーストの連結により上方修正されましたが、利益面は下方修正となりました。米価格の高騰や人件費、エネルギーコストの上昇を吸収しきれなかった形です。しかし、2026年4月開始の共通会員プログラム「ACPO」や、既存店への専門店併設リニューアルなど、収益構造の抜本的な改革を断行しています。

特に「さいたま新都心店」のリニューアルでは、「試して体感できる売場」への改装を実験的に進めており、リアル店舗ならではの付加価値創出に注力しています。不透明な外部環境下でも、M&Aで得たブランド力とデジタル技術を融合させ、グループシナジーを最大化できる人材が、今後の採用において最も注目されるでしょう。

4 求職者へのアドバイス

ホームセンターという枠組みに捉われず、ペットやリフォーム、食品など複数の専門店を融合させた新しい商業形態の構築に意欲を示すのが有効です。特にペッツファーストやフレッシュハウス、ロピアとのグループシナジーをどう創出するか、自身の専門スキルをどう還元できるかを具体的に語ると、高い評価につながるでしょう。

・2026年開始の共通会員プログラム「ACPO」において、CRMデータを具体的にどのような店舗施策や商品開発に反映させていく予定ですか?

・「さいたま新都心店」のような体験型店舗の全国展開にあたり、現場スタッフに求められる役割や教育体制はどのように変化していますか?

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

- アークランズ株式会社 2026年2月期 第3四半期決算短信〔日本基準〕(連結)

- アークランズ株式会社 2025年度 第3四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。