0 編集部が注目した重点ポイント

① スパンレース事業を譲受し新領域へ進出する

2026年1月より、ユニチカからスパンレース不織布事業を譲り受けました。これにより、従来の機械メーカーから「素材の供給」まで手掛ける企業への変革を加速させています。この事業譲受に伴い、当期は負ののれん発生益19.2億円という巨額の特別利益を計上し、最終利益の大幅な押し上げに繋がりました。新拠点となる垂井事業所の活用により、キャリア機会も大きく広がっています。

② 営業利益の黒字転換と次期の飛躍を計画する

当期の営業利益は1.6億円の黒字転換(前期は3億円の損失)を果たしました。海外新機種の納期長期化によるコスト増という課題はあったものの、売上の増加と原価率2%の改善が寄与しています。特筆すべきは次期計画で、売上高270億円、営業利益17.8億円と、利益面で前期比約10倍のV字回復を目標に掲げており、成長フェーズへの移行が鮮明です。

③ 執行役員制度の導入で組織運営を刷新する

2026年2月1日より、意思決定の迅速化を目的とした新組織体制がスタートしました。執行役員制度を導入するとともに、組織を3部門体制へとスリム化。若手人材の管理職への積極登用や、成長領域への戦略的人材シフトを掲げています。「SPEED & CHALLENGE」の旗印のもと、旧来の機械メーカーから、顧客をトータルサポートする組織への変革に挑戦できる環境が整っています。

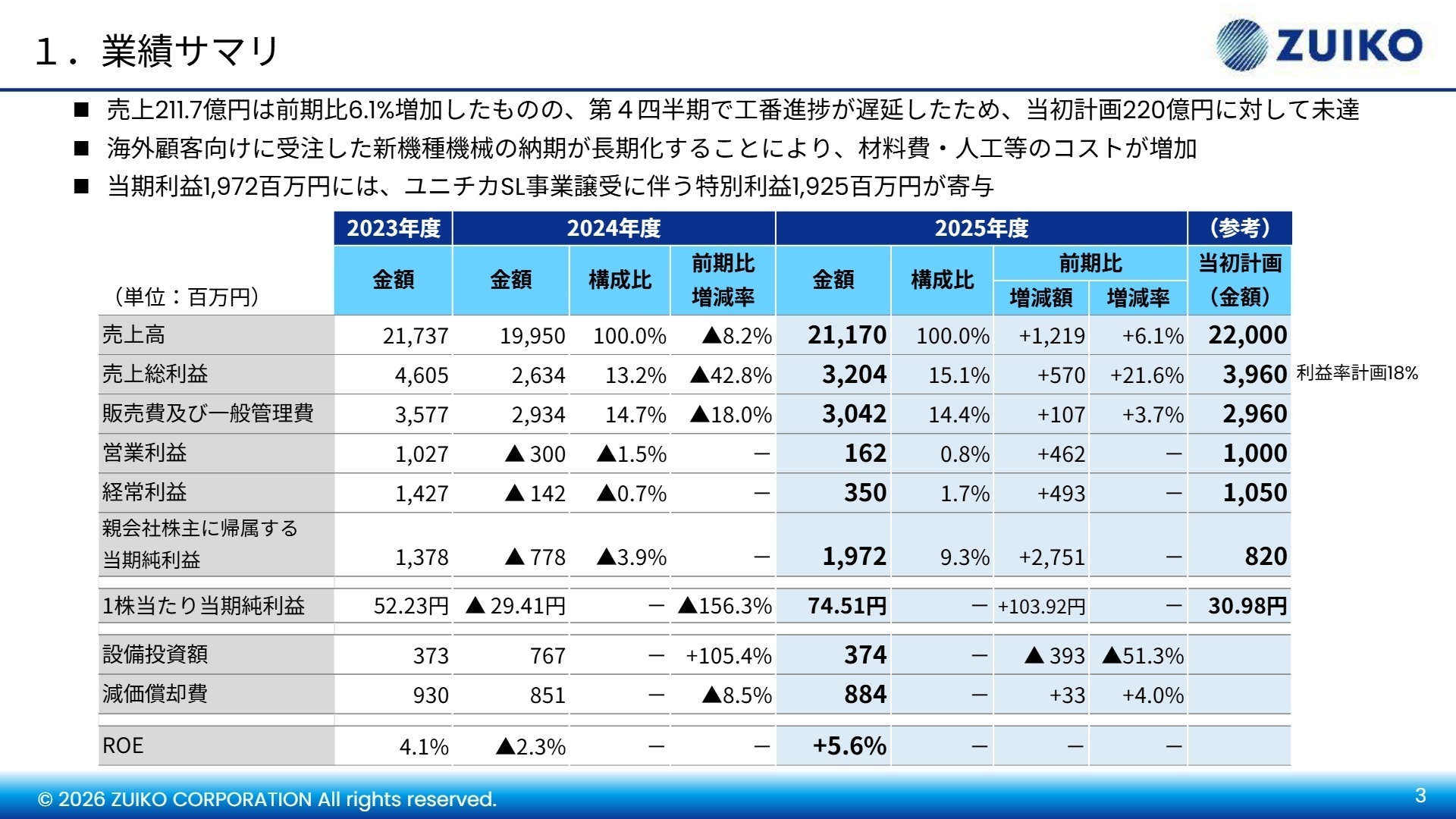

1 連結業績ハイライト

出典:2025年度 決算説明資料 P.3

売上高

21,170百万円

前期比 +6.1%

営業利益

162百万円

黒字転換

親会社当期純利益

1,972百万円

過去最高水準

当期の売上高は前期比6.1%増の211.7億円となりました。第4四半期での工番進捗遅延により当初計画の220億円には一歩届かなかったものの、日本および中国市場の回復が業績を牽引しています。営業利益は1.6億円と黒字化しましたが、海外顧客向けの大型案件でコストが増加したことが響き、計画比では未達となっています。一方、純利益については、スパンレース事業譲受に伴う負ののれん発生益19.2億円が寄与し、財務基盤の強化に繋がりました。

通期予想に対する売上高の進捗率は96.2%に達しており、概ね順調と言える状況です。営業利益は利益率の改善が課題として残るものの、次期の飛躍に向けた基盤固めの年となりました。

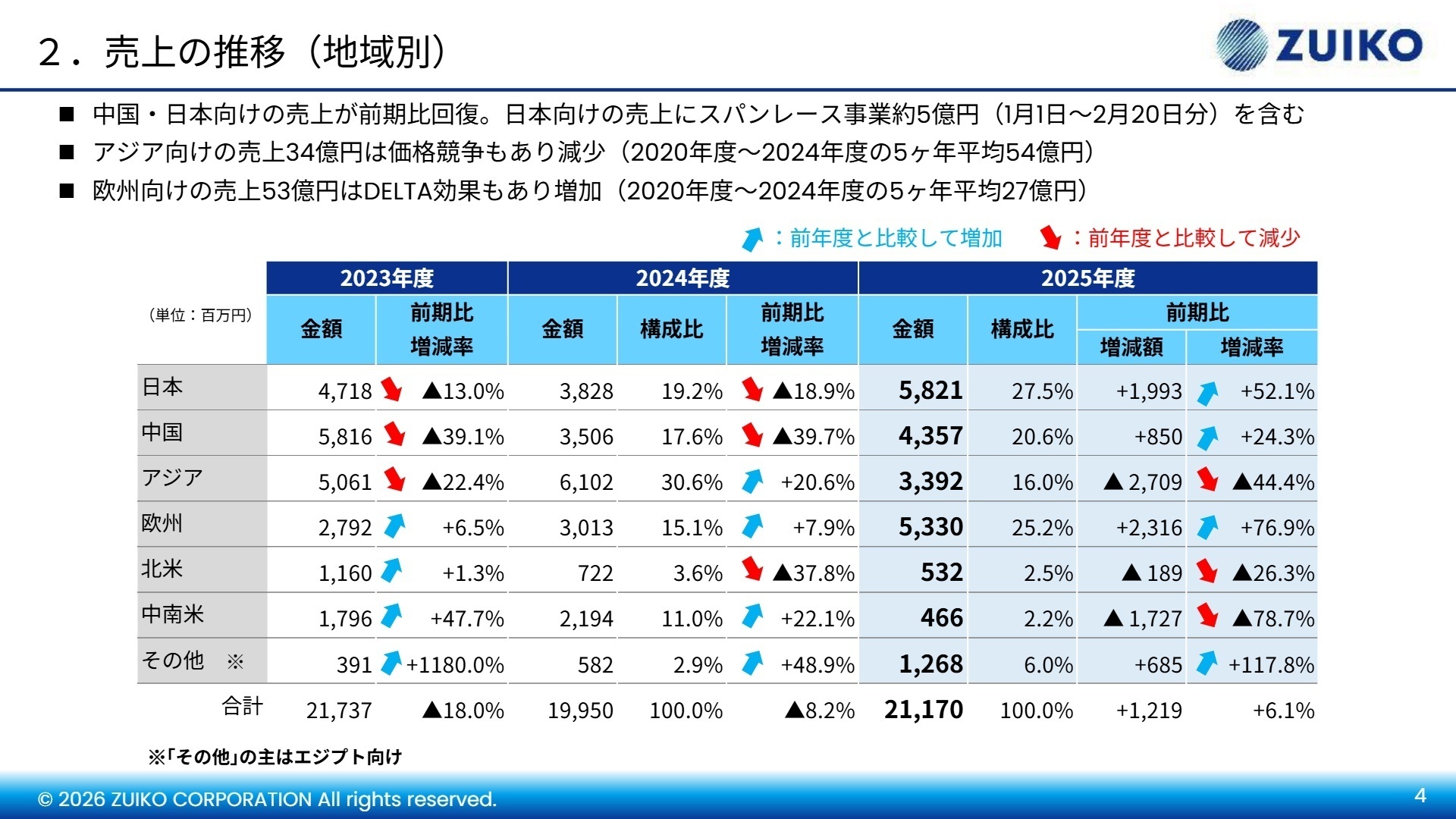

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明資料 P.4

日本市場(+新事業)

事業内容:国内向け各種衛生用品製造機械の販売、保守サービス、および新設されたスパンレース不織布事業。

業績推移:売上高58.2億円(前期比+52.1%)。スパンレース事業の寄与分約5億円を含む。

注目ポイント:(注:スパンレース事業は2026年1月より開始のため単純比較不可)国内シェア90%の強固な基盤に加え、「素材供給」という新たな川上事業が加わりました。機械単体の販売から、原材料調達まで含めた顧客のトータルサポートを実現するための戦略的転換点にあります。

欧州市場

事業内容:イタリアのZUIKO DELTAを拠点とした、欧州・中東地域向け製造機械の販売・設計。

業績推移:売上高53.3億円(前期比+76.9%)。DELTA買収によるシナジーが本格化。

注目ポイント:海外拠点であるZUIKO DELTAとの連携が非常にスムーズに進んでおり、グローバルでの役割分担が確立されています。欧米向けの付加価値の高い大人用おむつ製造機械の受注が好調で、グローバルエンジニアとしての活躍機会が飛躍的に高まっています。

中国市場

事業内容:現地子会社を通じた、中国国内の衛生用品メーカー向け機械販売および部品サービス。

業績推移:売上高43.5億円(前期比+24.3%)。前期の低迷から急回復。

注目ポイント:景況感には不透明さが残るものの、現地生産によるコスト最適化と部品販売の強化により収益性を高めています。既存顧客の保守・リプレース需要が厚く、地道なサービス営業が利益の源泉となっています。

アジア・その他市場

事業内容:東南アジア、中南米、北米地域における小児用・生理用製造機械の展開。

業績推移:アジア向け売上は33.9億円と価格競争の影響で減少。北米・中南米も減少傾向。

注目ポイント:価格競争が激しい汎用機領域ですが、新たに開発した「Multi-Product Machine(1ラインで多品種対応)」などの新製品投入により、差別化を狙っています。中長期的には新興国の人口増を背景とした成長領域であり、競争力再編に向けた戦略人材が求められています。

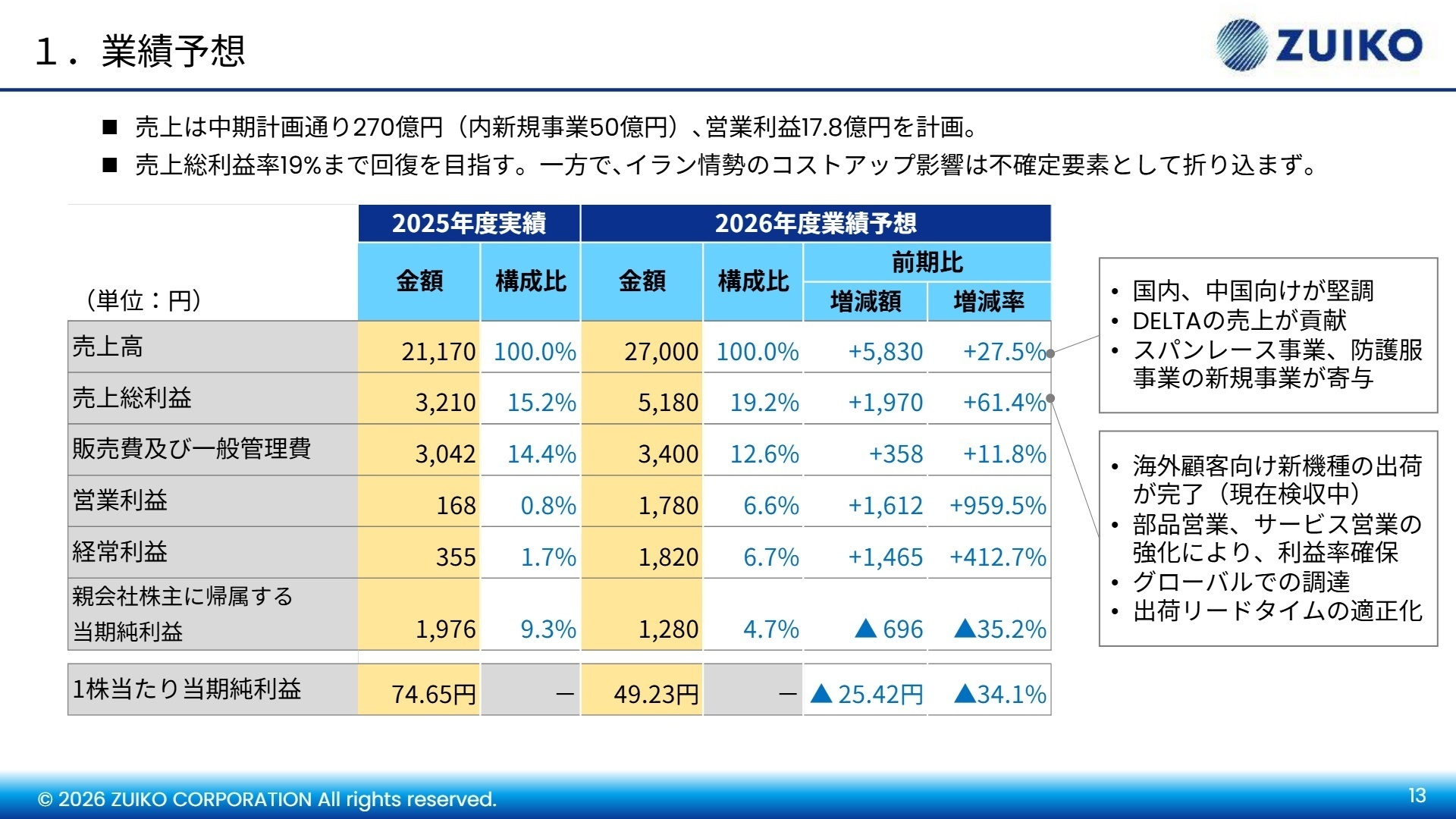

3 今後の見通しと採用の注目点

出典:2025年度 決算説明資料 P.13

次期2026年度(2027年2月期)は、売上高270億円、営業利益17.8億円と劇的な増益計画を立てています。当期から繰り越した大型案件の検収が進むことに加え、譲受したスパンレース事業が通期で寄与することが大きな要因です。

また、中長期的な成長戦略として「紙おむつリサイクル事業」や「自動排泄処理装置」などの新規事業を加速させています。特に使用済み紙おむつを再生燃料化するリサイクルシステム(ZRM)は、循環型社会の構築に貢献する注目領域です。「既存事業の競争力再生」と「新規事業の加速」の双方で、即戦力人材の需要が極めて高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、80年の歴史を持つ「老舗機械メーカー」から、素材供給やサービスを含む「トータルサポート企業」へと事業構造を抜本的に変革している真っ只中にあります。この「第4次中期経営計画」の実行期において、既存の技術を活かしながら新事業(不織布・リサイクル)の立ち上げに貢献したいという姿勢は、経営陣の意向と強く合致します。特に「SPEED & CHALLENGE」を掲げているため、自ら課題を見つけ実行に移す推進力がキーワードとなります。

面接での逆質問例

「スパンレース事業の譲受により、従来の機械設計部門と素材製造部門の技術交流はどのように行われる計画ですか?」「組織再編において、若手管理職の登用実績や、抜擢される人材に共通するスタンスについて教えてください」「次期の営業利益V字回復に向けたコスト管理体制の強化において、中途採用者に最も期待する役割は何ですか?」など、会社の変革期に踏み込んだ質問が有効です。

5 転職者が知っておきたい現場のリアル(口コミ)

たずさわれればやりがいは大きい

市場に出ているものが多く、たずさわれればやりがいは大きい。機械が好きな人であればいろいろ好きにやれる部分も多くよいとおもいます。

(30代前半・機械設計・男性) [キャリコネの口コミを読む]効率的な業務をしたいとなると難しい

経験の浅い社員がマンパワーでその場をしのぎ切っているような感じ。がむしゃらにやることにやりがいを感じる人はいいですが、クリエイティブに効率的な業務をしたいとなるとこの会社では難しい。

(30代前半・機械設計・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年度(2026年2月期) 決算説明資料(2026年4月3日公開)

- 2026年2月期 決算短信〔日本基準〕(連結)(2026年4月3日公開)

- (訂正・数値データ訂正) 「2026年2月期 決算短信〔日本基準〕(連結)」の一部訂正について(2026年4月9日公開)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。