0 編集部が注目した重点ポイント

① 売上高が4年ぶりに過去最高を更新

主力の電子書籍流通事業が既存・新規ともに成長し、連結売上高は1,085.3億円(前期比+6.5%)に達しました。特に大手電子書店との連携強化や「めちゃコミック」との新規取引開始が大きく寄与しており、市場シェアのさらなる拡大に向けた強固な成長基盤が確立されています。

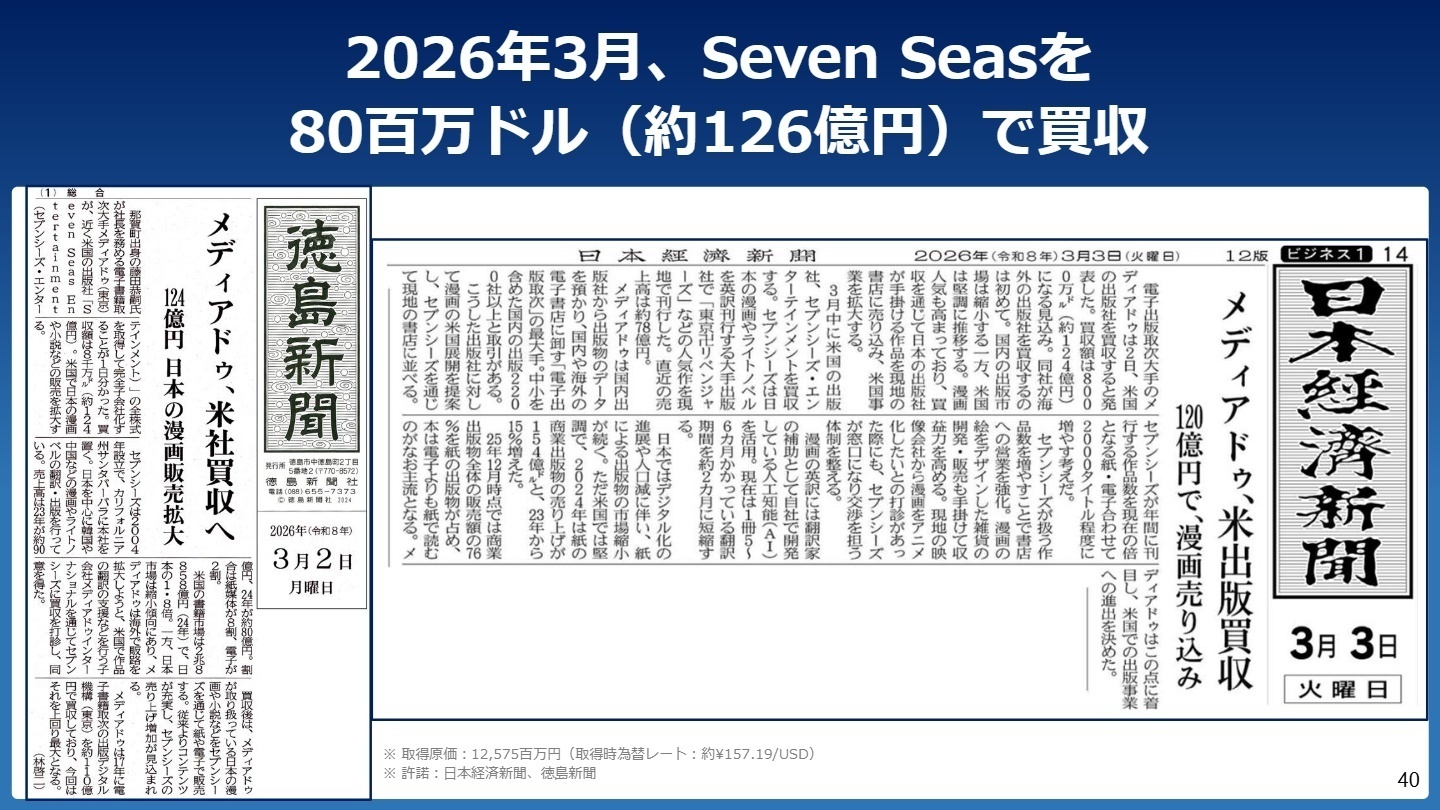

② 米翻訳出版大手Seven Seasを子会社化

2026年3月、世界最大級の日本コンテンツ翻訳出版社である米Seven Seas社を約126億円で買収しました。これにより、日本のマンガやライトノベルを直接海外へ届ける「グローバル・パブリッシング・プラットフォーム」としての地位を確立。海外展開を加速させるキャリア機会が急拡大しています。

③ 選択と集中による事業ポートフォリオ刷新

2026年2月期において、MyAnimeListの売却を含む計7件の売却・清算・撤退を実施しました。不採算・非注力領域を整理し、電子書籍・海外・地域創生(SC)の3軸へ経営リソースを集中させる構造改革を断行。グループ全体の収益力向上を目指す第2創業期ともいえる大きな転換点にあります。

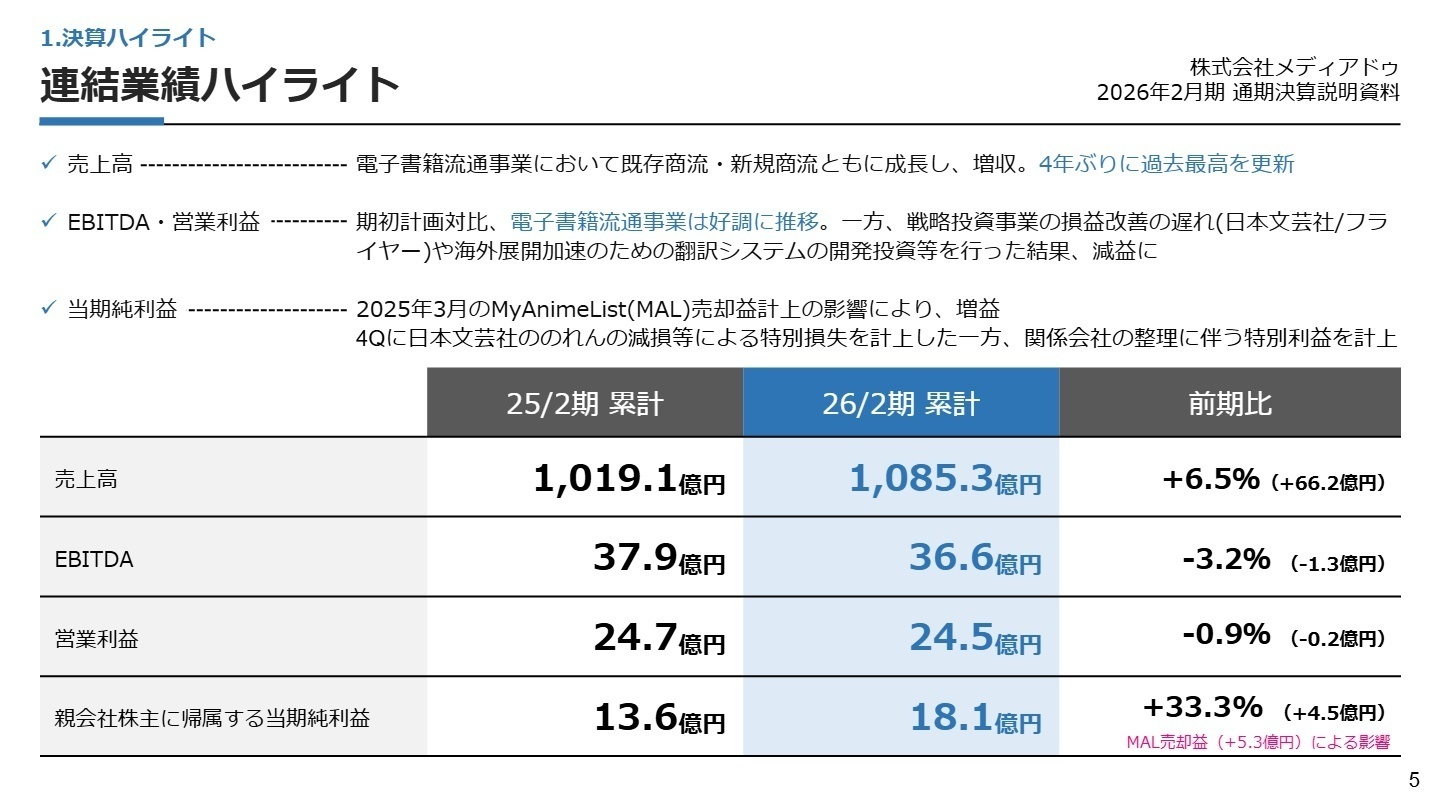

1 連結業績ハイライト

出典:2026年2月期 通期決算説明資料 P.5

当期の売上高は、電子書籍流通事業において既存の取引先との商流拡大に加え、新たに「めちゃコミック」との業務提携が寄与したことで、過去最高額を更新しました。営業利益については、海外展開に向けた翻訳システム開発への先行投資や、戦略投資事業(日本文芸社等)の損益改善が計画より遅れた影響で微減となりましたが、電子書籍流通単体では堅実な収益を確保しています。当期純利益の大幅増は、MyAnimeListの売却益計上による影響です。

通期予想に対する進捗率は、売上高が102.4%と計画を超過達成しており、極めて順調な推移と言えます。一方で営業利益は90.2%に留まりましたが、これは将来の成長に向けた「攻め」の投資判断によるものであり、事業基盤そのものは揺るぎない安定感を示しています。

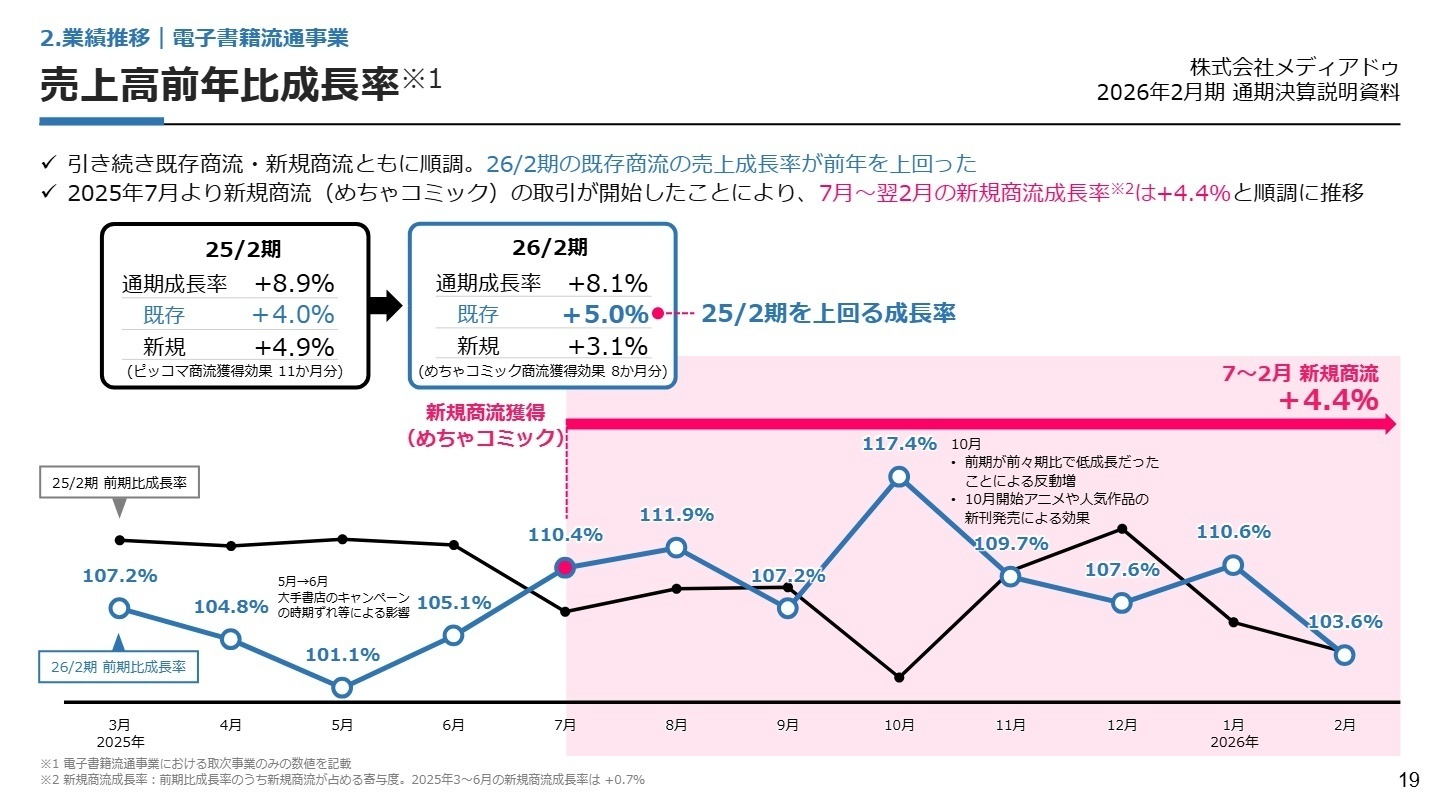

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 通期決算説明資料 P.19

電子書籍流通事業

【事業内容】

国内最大の電子書籍取次として、2,200社以上の出版社と150以上の電子書店を結ぶ流通インフラを提供しています。

【業績推移】

売上高1,011.0億円(前期比+7.8%)。新規商流「めちゃコミック」の獲得により、4Qとして過去最高を更新しました。

【注目ポイント】

単なる取次から「出版業界のインフラ」への進化を掲げ、出版社向けのBIツール開発やセキュリティ体制の高度化に注力しています。膨大な流通データを活用したマーケティング支援など、テック領域での専門人材の需要が極めて高いセクションです。

戦略投資事業:国際事業

【事業内容】

Media Do International(米国サンディエゴ拠点)を中心に、日本コンテンツの海外配信やDX支援を展開しています。

【業績推移】

SaaS型サービスの提供が堅調に推移し増収を確保。一方で体制強化のための販管費増により、一時的に減益となりました。

【注目ポイント】

Seven Seas社の買収により、紙書籍と電子書籍の両輪で北米市場を攻略する体制が整いました。買収後の統合プロセス(PMI)や、AIを活用した翻訳システムの高度化を担うグローバル人材が今最も求められています。

戦略投資事業:IP・ソリューション事業

【事業内容】

日本文芸社によるコンテンツ創出、フライヤーによる「本の要約サービス」など、IPの価値最大化を図っています。

【業績推移】

営業損益は改善傾向にあるものの、日本文芸社のコミック分野の不振により、計画比では損益改善が遅れています。

【注目ポイント】

不採算領域を整理した結果、日本文芸社の実用書部門は最高水準の利益を達成しています。今後は「制作からデジタル流通まで」を一気通貫で手掛けるモデルの再構築が進んでおり、出版のデジタル変革を牽引する人材が活躍できるフェーズです。

戦略投資事業:SC(サステナビリティ・クリエイション)事業

【事業内容】

「徳島ガンバロウズ」の運営や起業家支援拠点「イノベーションベース(IB)」の展開を通じ、地域活性化を推進しています。

【業績推移】

ガンバロウズが参入2年目で単年度営業黒字を達成。IBは全国26府県に拡大し、普及率は55%に達しました。

【注目ポイント】

スポーツと起業家支援を軸とした独自の地方創生モデルが確立されつつあります。2026年4月にはB.LEAGUEとの連携協定を締結。地域課題を解決しながらビジネスを創出する、社会貢献と収益の両立に挑むプロフェッショナルが求められています。

3 今後の見通しと採用の注目点

出典:2026年2月期 通期決算説明資料 P.40

次期の業績予想は、売上高1,180億円(前期比+8.7%)とさらなる増収を見込む一方、営業利益は24.0億円(前期比-2.2%)と微減を想定しています。これは不況による影響ではなく、Seven Seas社のPMI(買収後統合)費用や、サイバー攻撃から出版業界を守るための「攻めのセキュリティ投資」を優先するためです。

特にグローバル戦略では、Seven Seas社が持つ全米24%の売上シェア(コミック部門)と、親会社のPenguin Random Houseの流通網をフル活用した展開が始まります。質疑応答では「日本発コンテンツの年間発行タイトル数を早期に倍増させる」との意向が示されており、世界規模の事業拡大を牽引できるリーダー人材の採用が加速する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は今、単なる「取次」から、テックとグローバルを掛け合わせた「出版業界のグローバルインフラ」へと脱皮しようとしています。国内最大手の安定基盤がありつつ、Seven Seas社の買収によって「日本の文化を世界に届ける」というミッションが極めて具体化されています。自身のITスキルやグローバル経験が、いかに出版文化の持続可能性に貢献できるかを語るのが効果的です。

面接での逆質問例

「Seven Seas社との統合プロセス(PMI)において、国内出版社とのリレーションシップをどのようにシナジーとして昇華させる計画ですか?」

「出版業界全体のセキュリティインフラを担う上で、現時点で最も解決すべき技術的課題は何だとお考えですか?」

「SC事業におけるB.LEAGUEとの連携が、中長期的にグループの収益にどのような波及効果をもたらすと予測していますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社メディアドゥ 2026年2月期 通期決算説明資料

- 株式会社メディアドゥ 2026年2月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。