0 編集部が注目した重点ポイント

①衣料品事業を売却し靴事業へ資源を集中させる

2024年11月19日付で衣料品事業の株式会社マックハウスの全株式を譲渡し、グループ構造を大幅に刷新しました。当期より「靴事業」のみの単一セグメントとなり、経営資源を本業へ集中させています。不採算領域の切り離しにより、今後は靴専門店としての専門性を活かしたキャリア機会が拡大する見通しです。

②スパットシューズが累計500万足を突破し成長を牽引する

手を使わずに履ける付加価値商品「スパットシューズ」が、通期販売計画250万足を上回る256万足を達成しました。累計販売数は500万足を突破しており、今後は20代の若年層やキッズ・ビジネス市場へのターゲット拡大を推進します。商品開発やマーケティング職種において、ヒット商品を進化させる実務経験が積める環境です。

③デジタル売上36億円を達成しOMO戦略を加速させる

EC(デジタル)売上が計画32億円に対し36億円と大幅に超過達成しました。店舗アプリ会員との連携により、オンラインとオフラインを融合させたOMO(Online Merges with Offline)施策が成果を上げています。IT・デジタル活用による店舗体験の改善プロジェクトなど、DX領域での活躍フィールドが広がっています。

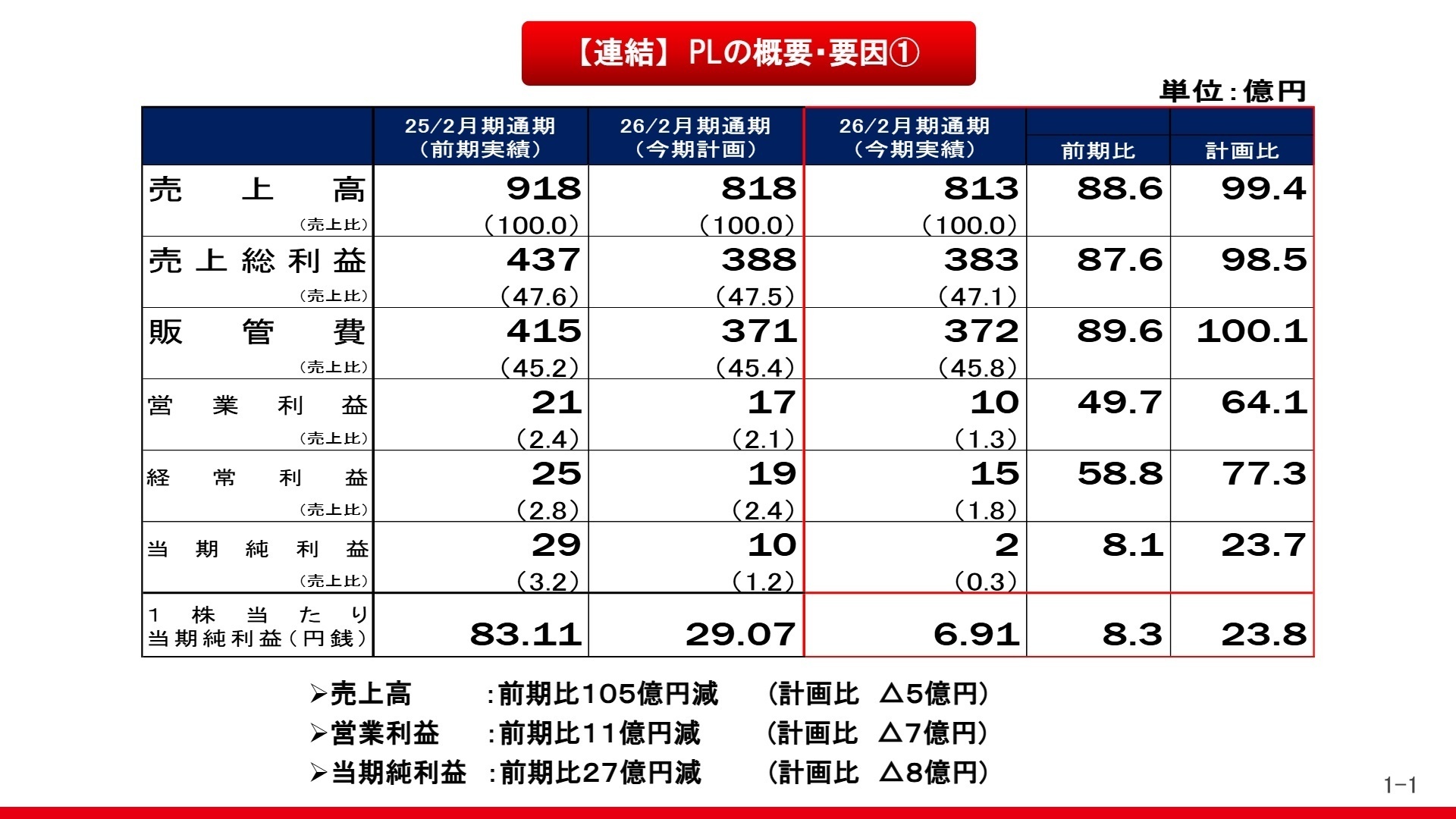

1 連結業績ハイライト

出典:2026年2月期 決算説明会 P.4

2026年2月期の連結業績は、売上高813億円、営業利益10.9億円となりました。衣料品事業の売却により連結対象から外れたため、売上・利益ともに表面上の数値は前期を下回っていますが、本業である靴事業(単体)では売上高789億円(前期比98.6%)と底堅く推移しています。一方で、在庫消化を目的とした値下げ販売の影響により、粗利益率が計画を下回ったことが利益面の課題となりました。

通期計画に対する進捗状況については、売上高が計画比99.4%とほぼ達成した一方で、営業利益は計画17億円に対し10.9億円(達成率64.1%)に留まりました。衣料品事業の切り離しという大きな構造改革を完了させたため、次期は身軽になった体制で利益率の改善に注力するフェーズとなります。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 決算説明会 P.8

靴事業(国内店舗・EC)

【事業内容】

「東京靴流通センター」「シュープラザ」などの店舗網と自社ECサイトを通じ、ナショナルブランドから高機能PBまで幅広く展開する主力事業です。

【業績推移】

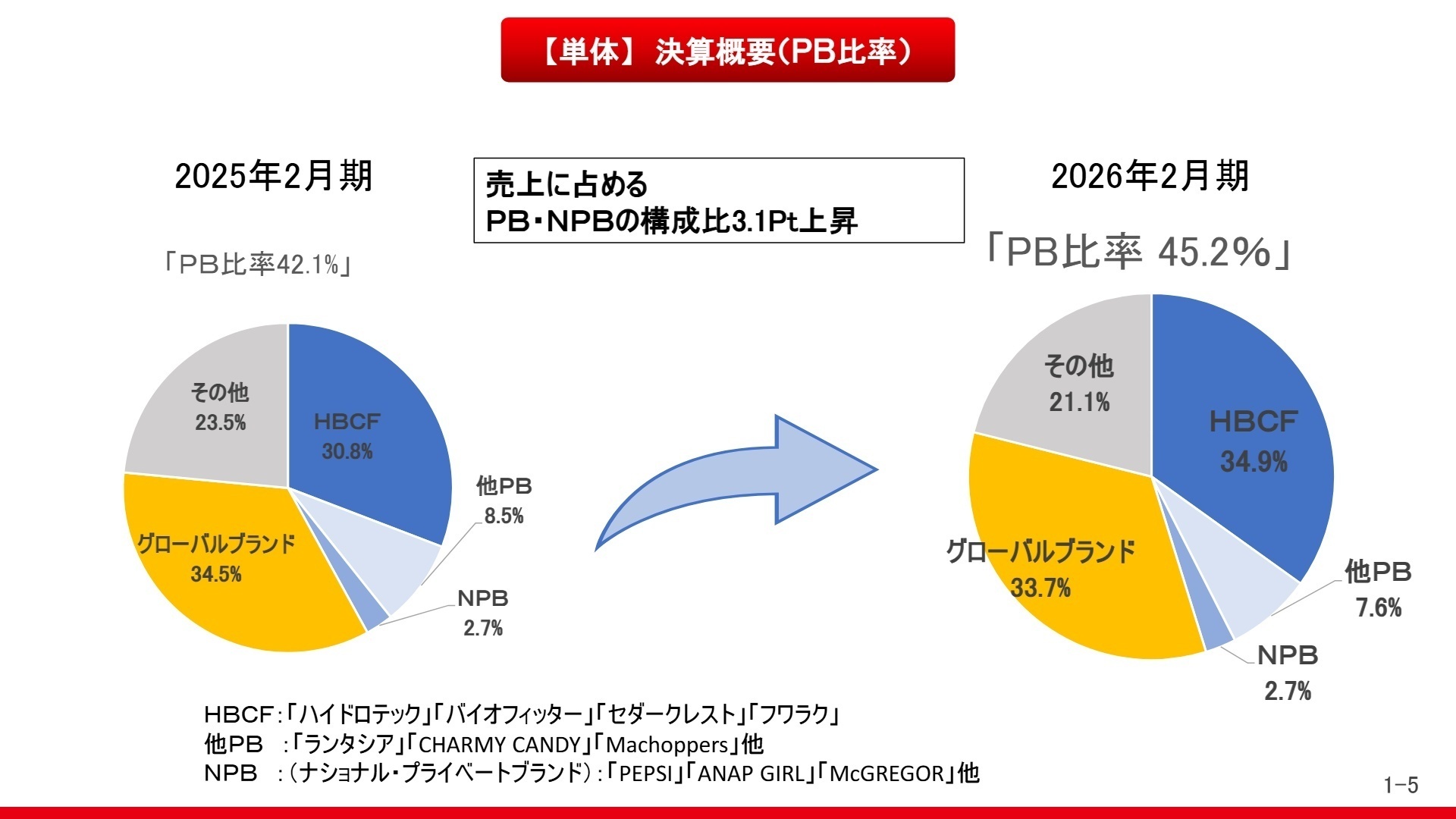

売上高は789億円(単体実績)を記録。PB・NPB(ナショナルプライベートブランド)の構成比は前年から3.1ポイント上昇し45.2%に達しました。

【注目ポイント】

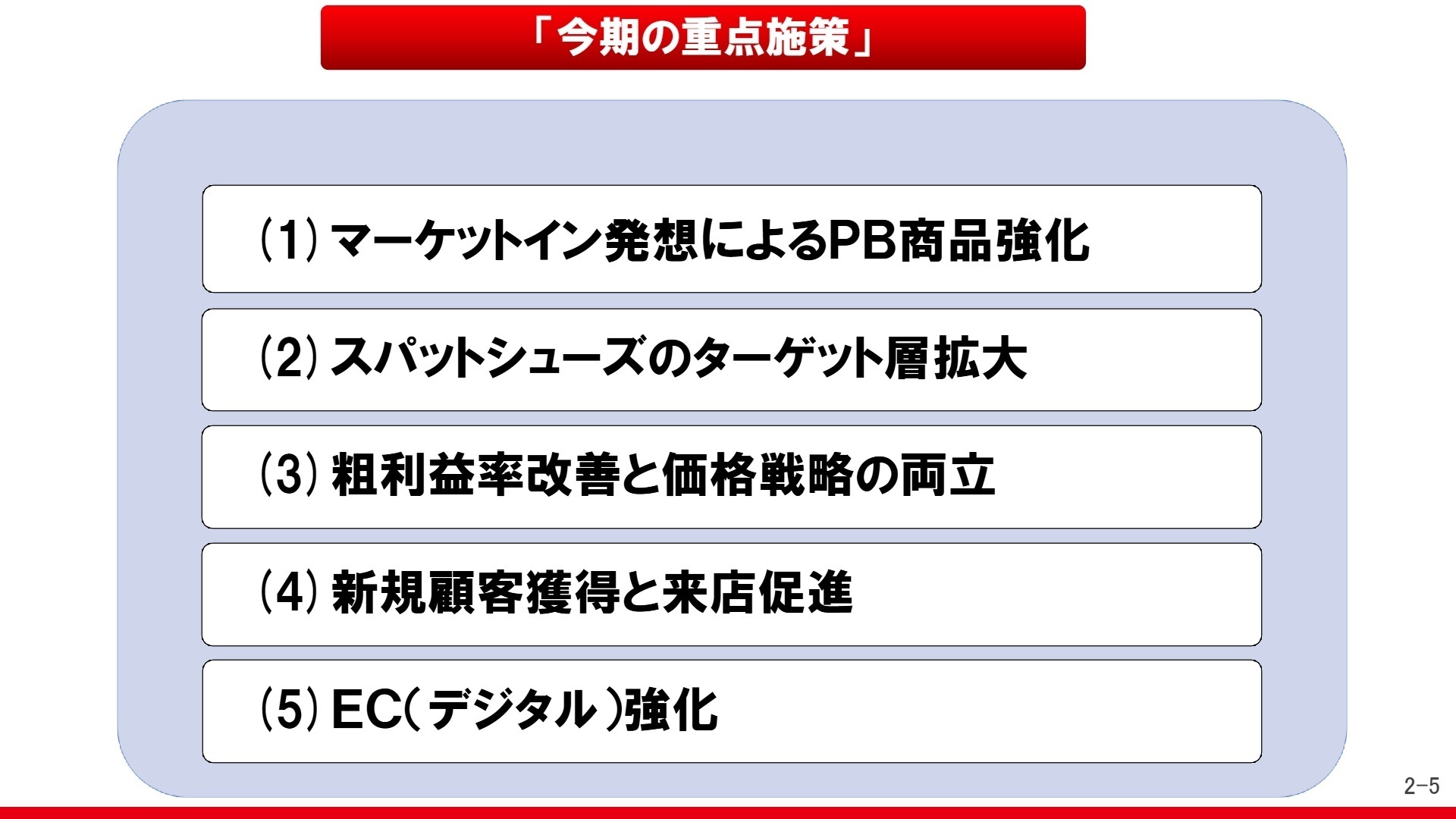

物価高を背景に、450円の上履きや1,990円のスニーカーといった低価格ラインの需要が拡大しています。一方で「スパットシューズ」のような高単価・高機能PBも堅調であり、市場ニーズを機敏に読み取る「マーケットイン発想」の商品開発が強化されています。PB比率50%を目指す戦略上、商品企画やMD(マーチャンダイジング)のスペシャリストによる「選ばれる商品」作りが不可欠となっています。

衣料品事業(ジーイエット/旧マックハウス)

【事業内容】

ジーンズを中心にカジュアル衣料を展開していましたが、2024年11月にグループより離脱しました(注:今期実績は第3四半期途中の売却時までを連結)。

【業績推移】

連結期間の売上高は約97億円。当期純損益段階では事業売却に伴う特別損失を計上していますが、グループの財務健全化には大きく寄与しました。

【注目ポイント】

この大規模な事業譲渡は、チヨダが「靴の専門集団」として再定義されたことを意味します。現在は靴事業単一での報告となっており、今後は余剰となった経営資源をデジタル投資や店舗の改装へ振り向けることが可能になります。過去の「何でも屋」的なイメージを脱却し、特定の領域でエッジを立てる企業へと変貌する過程を経験できるタイミングです。

3 今後の見通しと採用の注目点

出典:2026年2月期 決算説明会 P.21

2027年2月期の通期業績予想は、売上高825億円(前期比1.4%増)、営業利益14億円(同28.3%増)と、大幅な増益を見込んでいます。今期は「創業90周年キャンペーン」を軸に、会員数100万人増を目標とした顧客基盤の拡大を図ります。

質疑応答では、20代の若年層においてスパットシューズの「購入からロイヤル化への転換率が高い」ことが言及されました。認知不足がボトルネックとなっているため、SNSやインフルエンサーを活用したターゲット別のデジタル販促を強化する方針です。デジタル戦略の司令塔となる「MD企画部」が新設されており、データに基づいた精緻なプロモーションスキルを持つ人材への期待が高まっています。

4 求職者へのアドバイス

志望動機のヒント

チヨダは今、単なる小売業から「高機能商品を生み出す開発型小売」へと変貌を遂げています。特にスパットシューズのヒットは、顧客の不満を解決する「マーケットイン発想」の勝利です。「自らのアイデアで既存の市場をリプレイスしたい」という意欲や、OMO戦略による実店舗の価値再定義に興味がある方には、これ以上ない挑戦の舞台となるでしょう。

面接での逆質問例

- 新設された「MD企画部」において、デジタルデータを具体的にどのように商品ラインナップの最適化に活かしているのでしょうか。

- スパットシューズの若年層開拓において、店舗スタッフの接客とデジタル販促をどのように役割分担されているかお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

残業は多く現場はそれに振り回される

残業は多い。理由としては人手不足、業務過多などが上げられます。常にセールやイベントなどを開催しており、現場はそれに振り回される。そのため、棚卸し時や繁忙期以外においても恒常的に残業が発生している。

(20代前半・ショップスタッフ・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社チヨダ 2026年2月期 決算説明会資料(2026年4月17日発表)

- 株式会社チヨダ 2026年2月期 決算短信〔日本基準〕(連結)(2026年4月10日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。