0 編集部が注目した重点ポイント

① 営業体制を「業種別」へ刷新し、専門性を高める

2025年6月より、従来の「地域×規模別」から「業種別」のソリューション体制へ移行しました。全社で4.1万社の担当引継ぎが発生し、一時的に契約獲得が鈍化したものの、顧客企業の経営課題に深く踏み込む提案が可能になりました。特定業界の専門知識を持つ人材としてのキャリア価値を高められる環境への構造改革を断行しています。

② スポットワーク領域へ注力し、案件数を倍増させる

「スポットバイトル」の掲載案件数を今期末までに50万件から100万件へ倍増させる計画です。既存の求人メディアと重複しない市場へ浸透を図り、就業者数も前年比で大幅に伸長しています。同領域への積極的な先行投資を継続しており、新規サービス立ち上げや市場開拓に携わりたい求職者にとって大きなチャンスとなっています。

③ 「クリック課金型」を導入し、収益構造を転換する

2027年2月期下期より、従来の掲載課金に加えCPC(クリック課金)型を導入したハイブリッド戦略を開始します。これにより大手競合のアグリゲーションサイトに対抗し、営業人員数に依存しすぎない成長構造への転換を図ります。最新のAI活用や数理経営の導入により、営業の生産性を大幅に向上させる攻めのフェーズにあります。

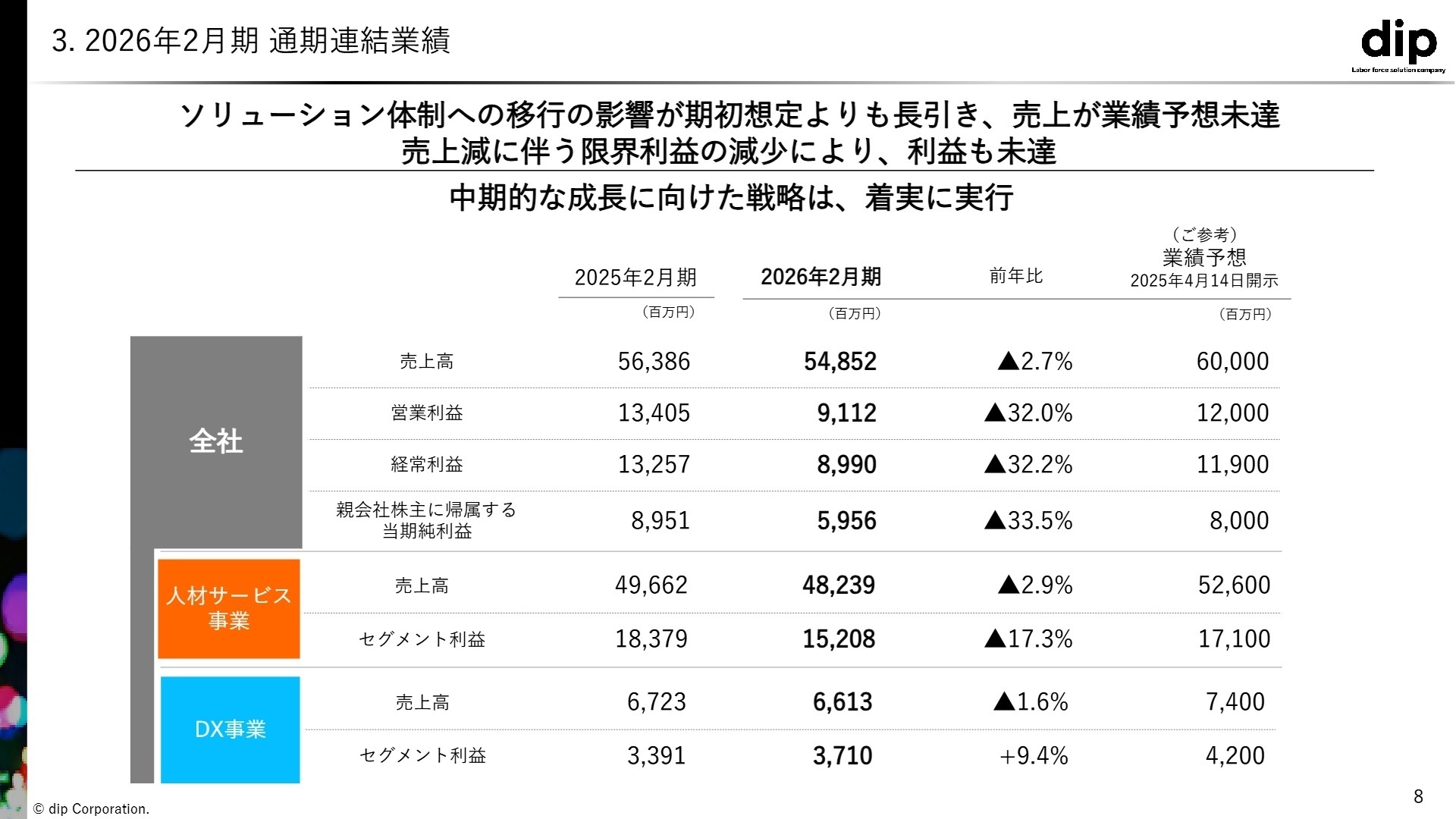

1 連結業績ハイライト

出典:2026年2月期 第4四半期及び通期 決算説明資料 P.8

売上高

54,852百万円

-2.7%

営業利益

9,112百万円

-32.0%

親会社株主に帰属する当期純利益

5,956百万円

-33.5%

2026年2月期の業績は、売上高が前期比2.7%減、営業利益が32.0%減と厳しい結果となりました。最大の要因は、ソリューション体制への移行に伴う大規模な担当引継ぎ業務が発生し、新規および過去顧客の契約獲得が一時的に鈍化したことです。また、「スポットバイトル」への先行投資や、体制変更に伴う本社オフィスの拡張、2025年卒新卒社員の採用などの積極的な先行投資が利益を圧迫しました。

通期予想(売上高60,000百万円、営業利益12,000百万円)に対しては、売上高が91.4%、営業利益が75.9%に留まり、進捗が遅れている評価となります。ただし、組織変更のない地方部隊は売上成長率プラスを維持しており、体制移行の影響が解消される今上期以降の生産性向上に期待がかかっています。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年2月期 第4四半期及び通期 決算説明資料 P.9

人材サービス事業

事業内容:アルバイト・パート求人「バイトル」、専門職サイト「バイトルPRO」、人材紹介「ナースではたらこ」等の運営。

業績推移:売上高 48,239百万円(前期比2.9%減)、セグメント利益 15,208百万円(17.3%減)。

注目ポイント:体制変更による一時的な減収減益ですが、「スポットバイトル」の就業者数は前年同期比2.3倍と急成長しています。未払い賃金問題にいち早く対応し、100%補償を打ち出すなど、ワーカーを大切にする独自の「ユーザーファースト」戦略で信頼を獲得しています。法務的な正しさと市場開拓を両立できる営業人材の重要性が高まっています。

DX事業

事業内容:中小企業向けSaaS型DX商品「コボット」シリーズの提供を通じた業務効率化支援。

業績推移:売上高 6,613百万円(前期比1.6%減)、セグメント利益 3,710百万円(+9.4%)。

注目ポイント:「集客コボットfor MEO」が順調に伸長し、利益率は大幅に向上しました。メディアサービスの契約社数減少の影響で一部の採用支援系商品は減収となりましたが、販促領域はARR(年間経常収益)11億円規模に成長しています。顧客基盤15万社に対し、人材サービスとDXを融合した提案ができるコンサルティング能力が求められています。

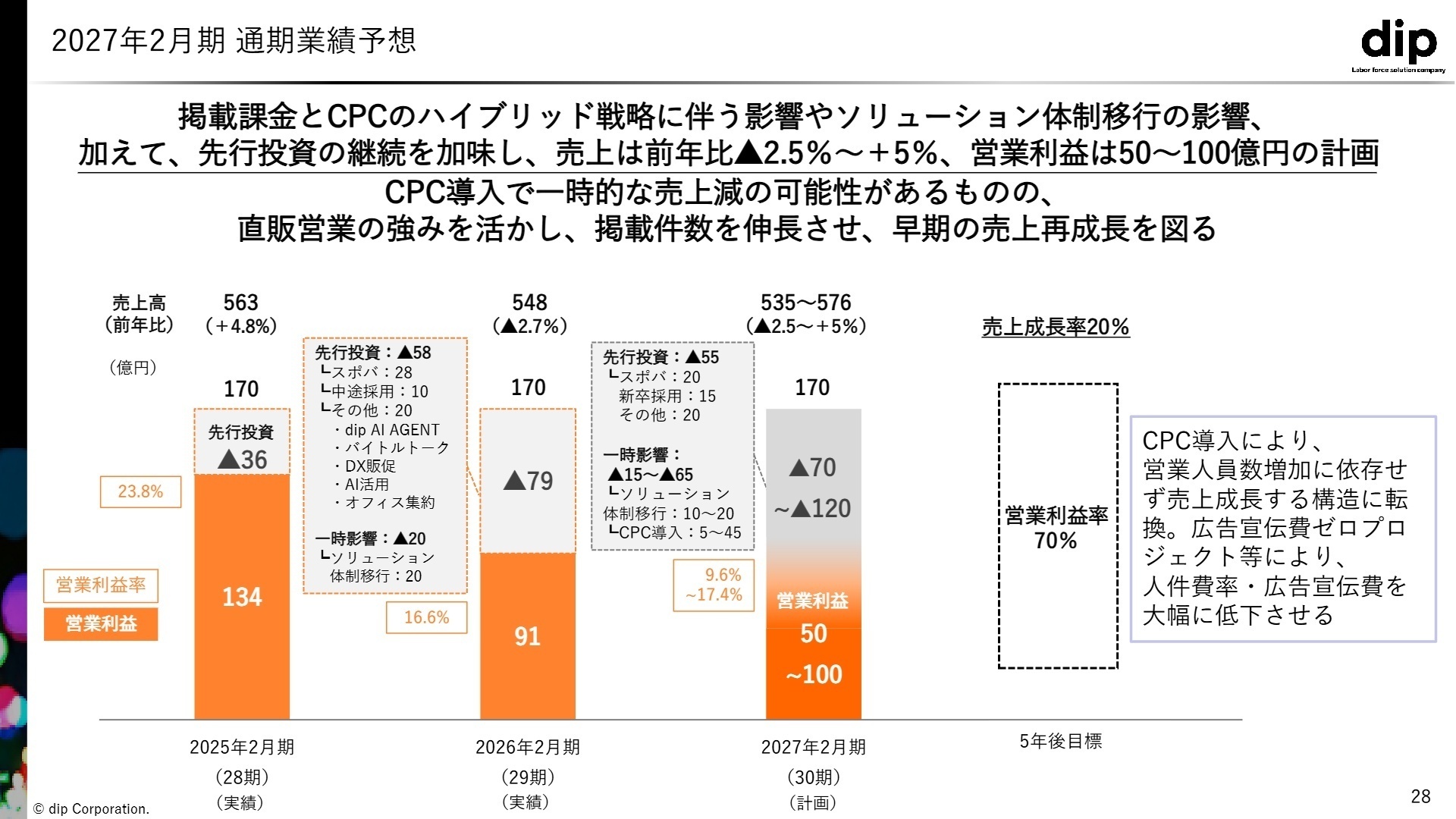

3 今後の見通しと採用の注目点

出典:2026年2月期 第4四半期及び通期 決算説明資料 P.28

2027年2月期の連結業績予想は、売上高が前期比-2.5%〜+5.0%、営業利益は50〜100億円と、守りと攻めの両面を見込んだ計画です。特に注目すべきは、下期予定のCPC(クリック課金)の導入です。導入初期には一時的な売上減の可能性がありますが、掲載件数を飛躍的に増加させることでSEOを向上させ、ユーザー集客力を高めます。中期目標として売上成長率20%、営業利益率30%以上を目指しており、直販営業2,300人の強みを活かした一気呵成の拡販を予定しています。また、生成AIを活用した「dip AI AGENT」の課金開始に向けた開発も加速しており、従来の検索型から「対話型」の仕事選びへのシフトという、労働市場のゲームチェンジに挑むフェーズにあります。テクノロジーを営業現場の力に変えたい意欲的な人材にとって、非常に刺激的なステージと言えるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社が推進する「業種別ソリューション体制」や「スポットワーク市場の開拓」に共感し、「顧客の深掘り」と「社会課題の解決」を両立させたい意欲を伝えると効果的です。また、生成AIを活用した「AIエージェント事業」など、テクノロジーで労働市場をアップデートする姿勢に自身のスキルをどう活かせるかを具体化しましょう。

面接での逆質問例

- 業種別ソリューション体制への移行後、営業一人あたりの提案の幅や専門性はどう変化しましたか?

- スポットバイトルの「Good Job ボーナス」のように、求職者の待遇向上に繋がる企画は今後どのように拡大予定ですか?

- CPC(クリック課金)モデルの導入により、これまでの営業手法や評価指標はどのように進化していく想定でしょうか?

5 転職者が知っておきたい現場のリアル

他の同期と比べて高めである点は魅力的

新卒で入社した際の給与は、他の同期と比べて高めである点は魅力的です。自分の営業力を試したい方にはやりがいのある環境です。

(20代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]実際には新規営業が主な業務であった

入社前はコンサルティング業務に期待していましたが、実際には新規営業が主な業務でした。顧客との関係構築は自分で学ぶ必要があり、会社からのサポートは少ないと感じました。

(40代前半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年2月期 決算短信〔日本基準〕(連結)

- 2026年2月期 第4四半期及び通期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。