0 編集部が注目した重点ポイント

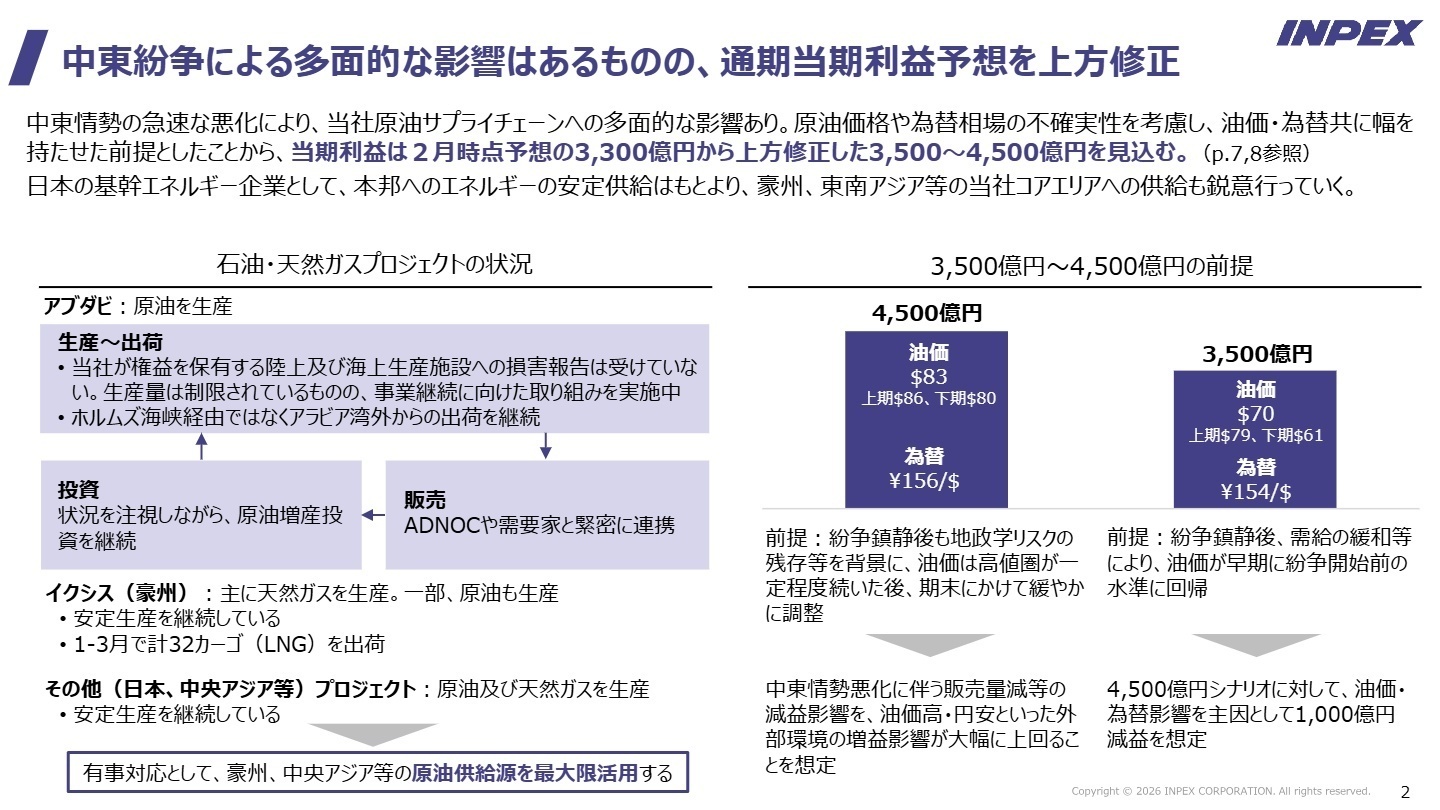

①通期当期利益予想を最大4,500億円へ上方修正する

中東情勢悪化に伴う油価高・円安効果を織り込み、通期の当期利益予想を2月時点の3,300億円から3,500億〜4,500億円へ引き上げました。不確実性の高まりからレンジ形式を採用しつつも大幅な増益を見込んでおり、強固な収益基盤が求職者にとって大きな魅力となっています。

②豪州陸上鉱区などの新規権益を取得して成長投資を推進する

2026年度は8,000億円規模の成長投資を計画し、豪州陸上鉱区の取得や南西カスピ海石油の持分追加取得などコアエリアでの拡大を推進しています。当1Qには新規連結に起因する変動も発生しており、事業基盤の強靭化に伴いグローバルに活躍できるキャリア機会が拡大しています。

③その他事業のセグメント利益を14億円の黒字へ転換する

再生可能エネルギーや水素・CCS(二酸化炭素の回収・貯留)等の脱炭素領域を担う「その他」事業の外部収益が前年同期比30.6%増の45億円に伸長し 、セグメント損益が14億円の黒字に好転しました。次世代の成長軸が着実に収益化ステージへ移行しており、専門人材の重要性が高まっています。

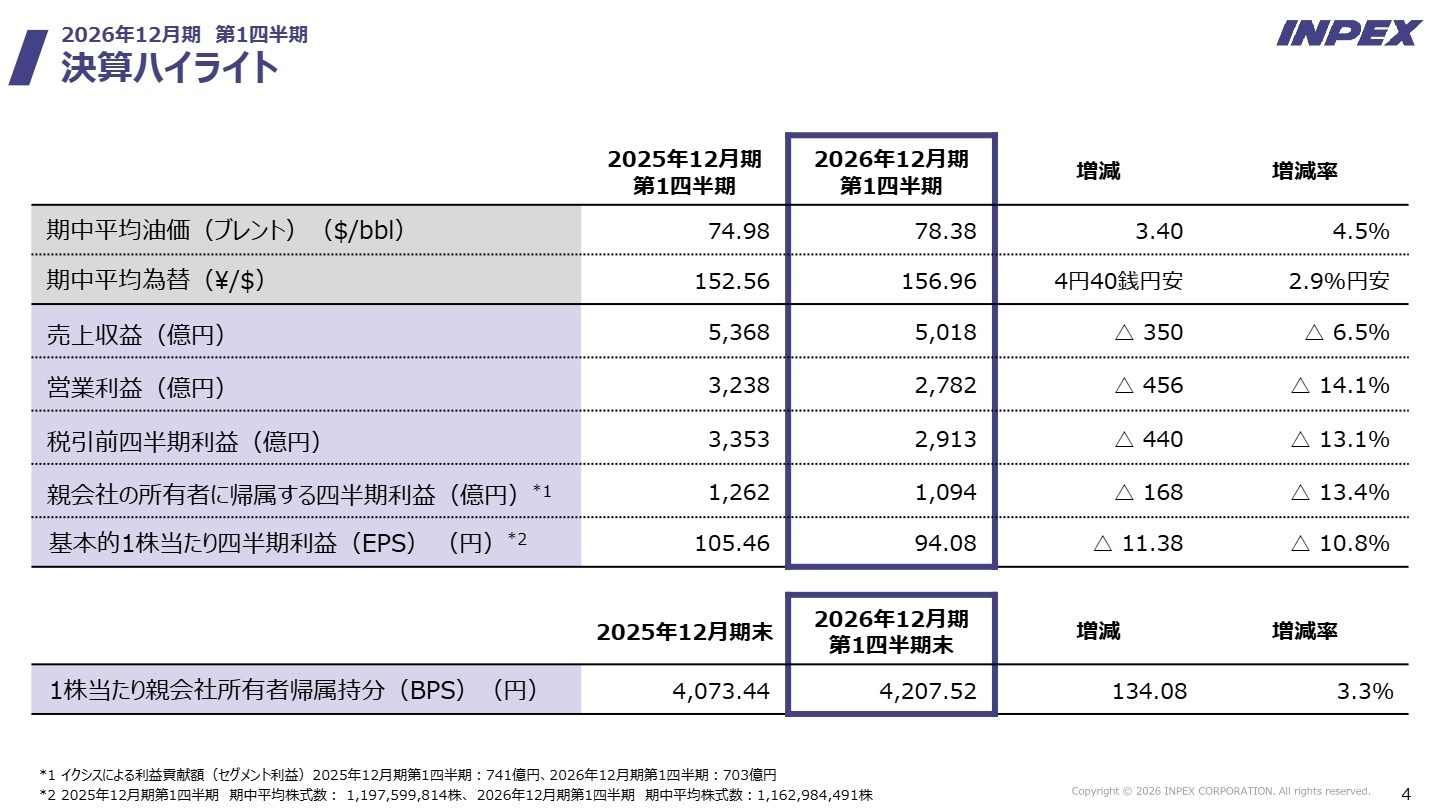

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算 補足説明資料 P.4

売上収益

5,018億円

(前年同期比 6.5%減)

営業利益

2,782億円

(前年同期比 14.1%減)

親会社所有者帰属四半期利益

1,094億円

(前年同期比 13.4%減)

※探鉱前営業キャッシュ・フロー = 当社の営業活動の実態に近いキャッシュ・フローを示すべく、探鉱活動に関する支出を含めずに算出した指標(通期予想レンジは9,500億〜10,790億円を見込む)。

当第1四半期の売上収益は、製品販売価格の下落影響により5,018億円(前年同期比350億円減)となりました。営業利益も2,782億円(同456億円減)と減少したものの、期中の平均油価は1バレルあたり78.38米ドル、為替は1米ドル156.96円と、当初想定を上回る好環境が続いています。

通期の親会社の所有者に帰属する当期利益予想(3,500億〜4,500億円)に対する第1四半期実績(1,094億円)の進捗率は24.3%〜31.2%となり、年間の操業および投資計画を踏まえると全体の進捗状況は概ね順調に推移していると評価できます。

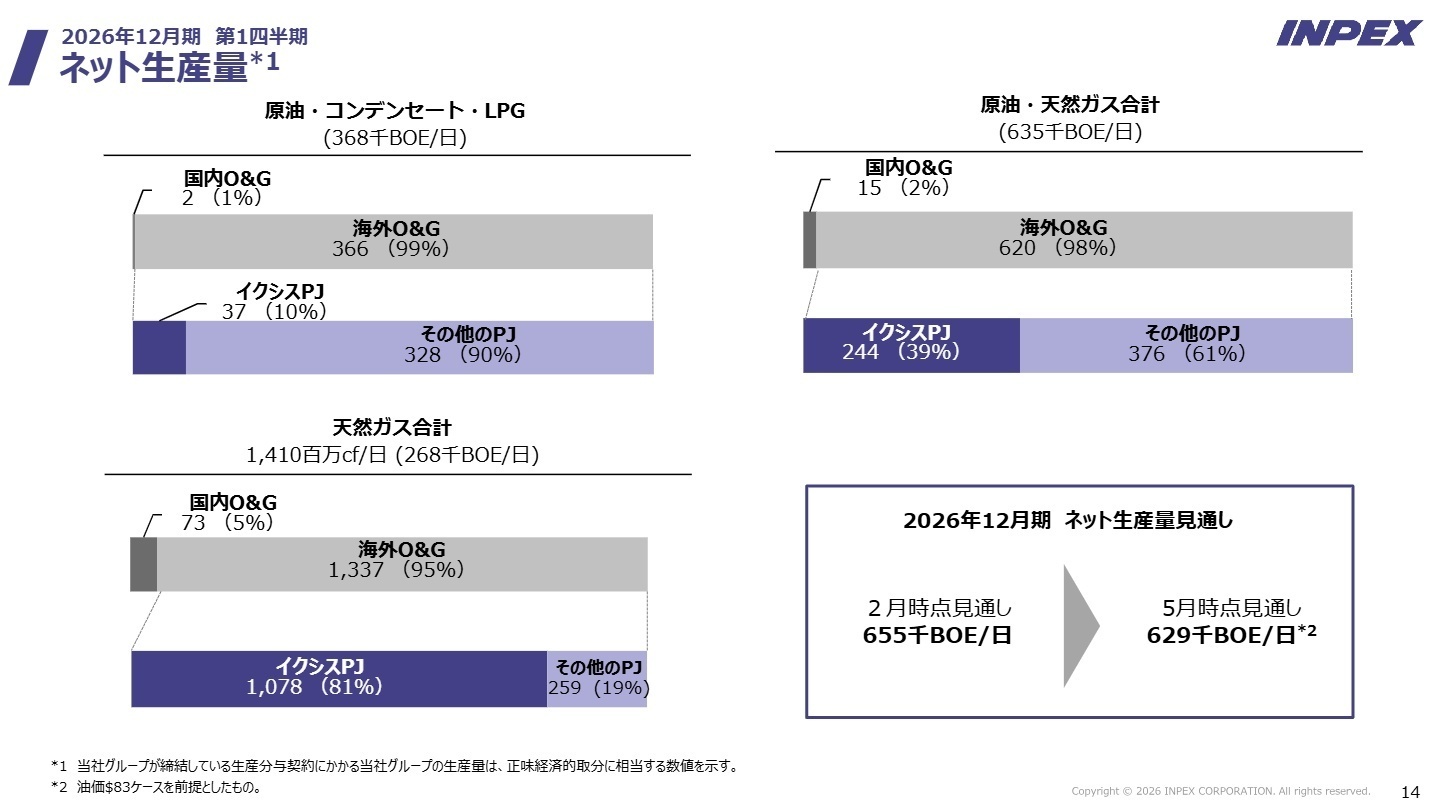

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算 補足説明資料 P.14

国内石油・天然ガス事業(国内O&G)

【事業内容】国内における石油・天然ガスの探鉱・開発・生産、およびヨウ素の生産、発電事業などを包括的に展開する。

【業績推移】国内天然ガス価格下落が響き、売上収益は前年同期比11.0%減の579億円 、セグメント利益は82.6%減の19億円と大幅な減益を記録しました。

【注目ポイント】単価下落による一時的な利益圧縮は見られるものの、国内のエネルギーインフラ維持に向けた安定操業は継続しています。また、世界的に需要が高まるヨウ素の生産(154トン)など安定収益源を有しており、インフラの維持管理や高度な操業保全技術を持つプラント技術・生産管理専門人材の役割が強く求められています。

海外石油・天然ガス事業:イクシスプロジェクト

【事業内容】豪州における同社主力の大型LNG(液化天然ガス)プロジェクトであり、天然ガスおよびコンデンセート、LPGの生産・出荷を行う。

【業績推移】販売数量の増加に伴い、売上収益は前年同期比7.8%増の986億円、セグメント利益は法人税増等により5.2%減の703億円と高水準を維持しました。

【注目ポイント】1-3月で計32カーゴのLNGを安定出荷しており、同社の最大の利益柱として機能しています。2026年半ばから後半にかけては、低圧生産設備(Booster Compressor Module)稼働に向けた接続・試運転関連の大規模作業を予定。プロジェクトを円滑に主導できる国際的なプロジェクトマネジメント人材や、高度なプロセス技術を有するエンジニアが必要不可欠です。

海外石油・天然ガス事業:その他のプロジェクト

【事業内容】アブダビ、中央アジア、欧州などの世界各地域における石油および天然ガスの開発・生産・販売案件を統括する。

【業績推移】海外原油の販売価格下落により、売上収益は前年同期比9.6%減の3,407億円、セグメント利益は1.3%減の351億円と微減にとどまりました。

【注目ポイント】中東情勢の急速な悪化に対応し、ホルムズ海峡を経由しないアラビア湾外からの出荷継続などリスク対応を徹底。さらに南西カスピ海石油の持分追加取得や、豪州陸上鉱区の新規取得など活発な投資が続いています。国際情勢の変動を読み解きながら、グローバルなアセットマネジメントやサプライチェーン最適化、事業開発を担う専門人材の採用需要が高まっています。

その他(再生開可能エネルギー・脱炭素事業等)

【事業内容】再生可能エネルギー・電力関連事業、およびCCSや水素事業などの低炭素化ソリューション開発を担う。

【業績推移】外部収益は前年同期比30.6%増の45億円に伸長し、セグメント利益は14億円の黒字(前年同期は1億円の損失)へと大幅に損益が改善しました。

【注目ポイント】当四半期の発電実績が865百万kWh(前年同期は647百万kWh)へと大きく成長 。同社が次世代の成長軸として掲げるクリーンエネルギー分野への移行が着実に実を結びつつあります。CCSや水素社会の実現に向けた研究開発や、国内外の再生可能エネルギープロジェクトの企画立案・技術開発をリードできる、最先端の専門知識を持った人材の獲得が急務となっています。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算 補足説明資料 P.2

同社は中東情勢の急速な悪化に伴う影響を精査し、2026年12月期の通期連結業績予想をレンジ形式(油価70.0〜83.0ドル/バレル、為替154.0〜156.0円/ドル想定)で修正のうえ、親会社の所有者に帰属する当期利益を3,500億〜4,500億円へと上方修正しました。地政学リスクに伴う販売量減少の懸念はあるものの、それを大きく上回る油価高と円安効果が収益を押し上げる見通しです。 また、2026年度の成長投資は一部案件の期ずれにより若干減少したものの、年間8,000億円規模を維持して概ね計画通りに進行しています。エネルギーの安定供給という国家レベルの使命を果たす一方で 、ポートフォリオの多角化と脱炭素への投資を両立させるため 、グローバルな視野を持つ事業開発や財務リスク管理、大規模インフラ構築を担う専門人材の重要性が一段と高まっています。

4 求職者へのアドバイス

志望動機のヒント

日本の基幹エネルギー企業として、激動の国際情勢下でも社会的責任を果たし続ける姿勢は大きな訴求ポイントになります。志望動機を構築する際は、同社が推進する「油価・為替変動への耐性強化」や、成長軸として位置づけられるCCS・水素や再生可能エネルギーなどの低炭素化ソリューションへの移行に注目すると効果的です。自身の持つグローバルな事業開発経験や、高度な技術・リスク管理能力を活かし、安全かつ持続可能な次世代のエネルギー社会づくりへ貢献したいという意欲を示すことで、採用担当者の強い共感を得られるでしょう。

面接での逆質問例

2026年半ばから後半に予定されている、イクシスプロジェクトの低圧生産設備(Booster Compressor Module)稼働に伴う接続・試運転関連作業に向けて、中途採用の技術系専門人材には具体的にどのようなプロジェクト管理やプロセス技術の専門性が期待されているでしょうか。また、中東情勢の不確実性が高まるなか、アラビア湾外からの出荷維持や新規権益取得(豪州陸上鉱区など)を円滑に展開するために、国際アセット管理やサプライチェーンの専門人材が現場で今一番注力すべき課題や、発揮してほしい役割についてお聞かせいただけますと幸いです。

5 転職者が知っておきたい現場のリアル(口コミ)

普通の評価でも昇給はある

普通の評価でも昇給はあります。そして、本人給もあり一年で約3000円アップするので等級と本人給で同期とほとんど同じくらいの昇給です。

(10代後半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料:

・2026年12月期 第1四半期決算短信〔IFRS〕(連結)

・2026年12月期 第1四半期決算 補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。