0 編集部が注目した重点ポイント

①連結営業利益が前年同期比14.1%増と上振れて着地する

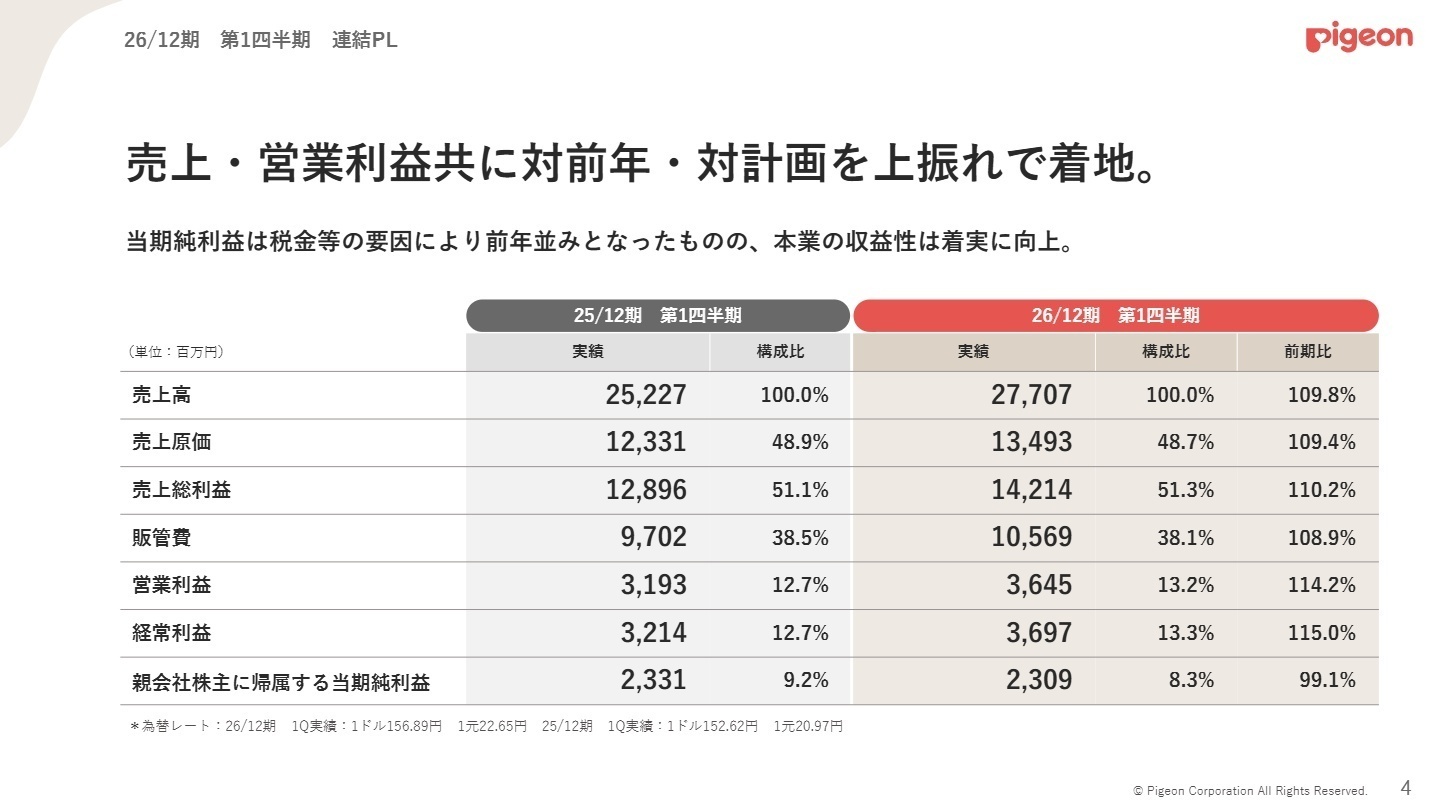

当第1四半期の連結業績は、売上高が27,707百万円(前年同期比9.8%増)、営業利益が3,645百万円(同14.1%増)となり、対前年および対計画を上回る好発進となりました。高付加価値品が全体を牽引しており、本業の収益性が着実に向上している点が強みです。

②日本事業でベビーカーやバウンサーの生産・販売を終了する

構造的変化として、当第1四半期より日本事業において不採算領域のポートフォリオ見直しを進め、ベビーカーおよびバウンサーの生産・販売終了を実行しました。今後は高付加価値品へ資源を集中させる方針であり、転職者にとっては既存事業の選択と集中に伴うキャリア機会のシフトに注目です。

③米州・欧州事業の欧州主要国全てで二桁の増収を達成する

米州・欧州事業において、主要国であるドイツ、イギリス、トルコ、フランスの全てで二桁伸長を達成しました。特に哺乳器・乳首やさく乳器の販売が好調に推移しており、新中期経営計画の成長加速領域としての戦略的な成果が具体的な数値となって表れています。

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算補足資料 P.4

売上高

27,707百万円

前年同期比 +9.8%

営業利益

3,645百万円

前年同期比 +14.1%

経常利益

3,697百万円

前年同期比 +15.0%

当第1四半期の連結業績は、売上高27,707百万円、営業利益3,645百万円と、売上・利益ともに対前年および対計画を上回る上振れ着地を達成しました。売上総利益率が51.3%へと前年同期から0.2ポイント改善し、北米での成長投資を他地域の利益成長でカバーしています。純利益は税金等の要因により前年並みの2,309百万円(同0.9%減)となりましたが、本業の収益性は着実に向上しています。

通期業績予想に対する第1四半期時点の進捗率は、売上高が24.4%、営業利益が26.2%となっており、全体の進捗状況は概ね順調に推移していると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算補足資料 P.5

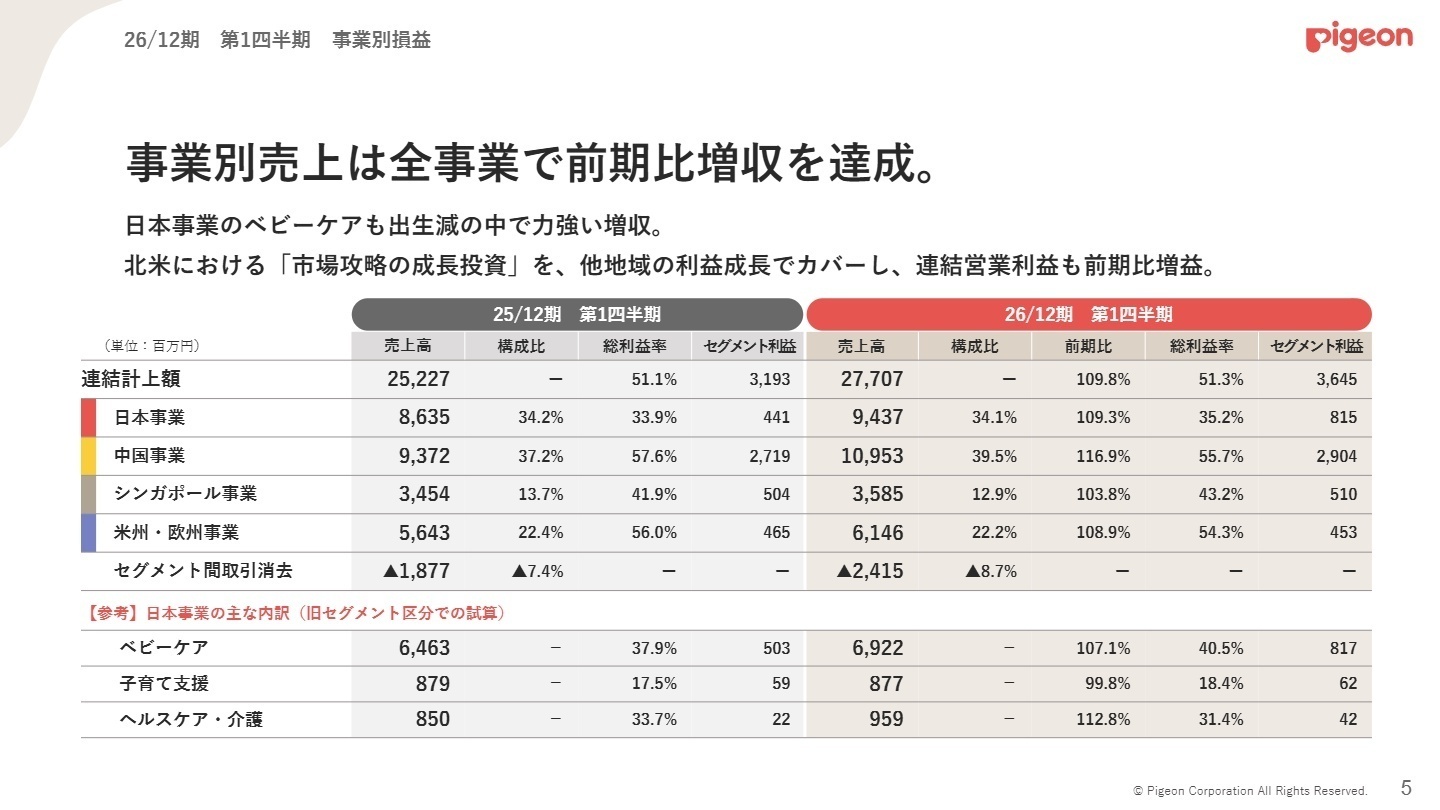

日本事業

【事業内容】ベビーケア(育児・女性向け用品)、子育て支援(保育施設運営)、ヘルスケア・介護を展開する基盤事業です。

【業績推移】売上高は9,437百万円(前年同期比9.3%増)、セグメント利益は815百万円(同84.7%増)と大幅な増益を達成しました。

【注目ポイント】出生数減少トレンドの国内環境ながら、育児家電、ベビーフード、スキンケア等の高付加価値品が力強く牽引しました。ベビーカー類の販売終了など機動的なポートフォリオ見直しを進める一方、自社ECの強化やエイジアップ商品の開発により顧客生涯価値の拡大を図っています。既存事業の収益性底上げやデジタル領域での売上成長を牽引する、高付加価値化の推進人材が必要です。

中国事業

【事業内容】中国本土や香港、さらに韓国や北米におけるピジョンブランドの育児用品を統括する最大規模の海外事業です。

【業績推移】売上高は10,953百万円(前年同期比16.9%増)、セグメント利益は2,904百万円(同6.8%増)で増収増益を確保しました。

【注目ポイント】中国本土において主力の哺乳器・乳首やスキンケアが伸長し、オンラインを中心にセルアウトが成長を継続しています。第2四半期以降のEC大商戦や新商品プロモーション向けの先行投資を増収効果により吸収し、増益を守りました。出生数の変動幅が縮小する市場の底打ちを捉え、新シリーズによる巻き返しをさらに加速させていくため、グローバルEC戦略を統括できる人材が強く求められます。

シンガポール事業

【事業内容】ASEAN地域やインドなどを管轄し、哺乳器・乳首やスキンケアを中心とした販売・マーケティングを担う成長市場の推進事業です。

【業績推移】売上高は3,585百万円(前年同期比3.8%増)、セグメント利益は510百万円(同1.3%増)と手堅く成長しています。

【注目ポイント】マレーシアやオーストラリア、インドでの薬局チェーン向け等の販売が好調に推移しています。利益率の高い広口哺乳器へのシフト戦略が着実に進行したことで、総利益率は1.3ポイント改善しました。中東情勢に伴う減収影響を一部で受けつつも、上位中間層以上をターゲットにした高付加価値戦略を新興国でさらに浸透させるため、現地の流通チャネル開拓や営業戦略を推進する人材の存在感が高まっています。

米州・欧州事業(旧ランシノ事業)

(注:当期よりセグメント名称を「ランシノ事業」から変更していますが、セグメント情報に与える影響はありません)

【事業内容】北米および欧州を主要市場とし、ランシノブランドの哺乳器、乳首ケアクリーム、さく乳器等を展開する市場攻略事業です。

【業績推移】売上高は6,146百万円(前年同期比8.9%増)と増収を確保した一方、セグメント利益は453百万円(同2.5%減)と微減となりました。

【注目ポイント】欧州の主要国全てで二桁の大幅な伸長を記録し、北米でも大手小売における哺乳器・乳首売場での棚獲得など新規獲得施策が奏功しています。さく乳器カテゴリの競争激化や米国攻略向けのマーケティング費用の先行投資により利益は微減となりましたが、計画比では順調に推移しています。新中計で掲げる成長加速を実現するため、積極的な投資案件やプロモーションを現地で統括できる人材が鍵となります。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算補足資料 P.12

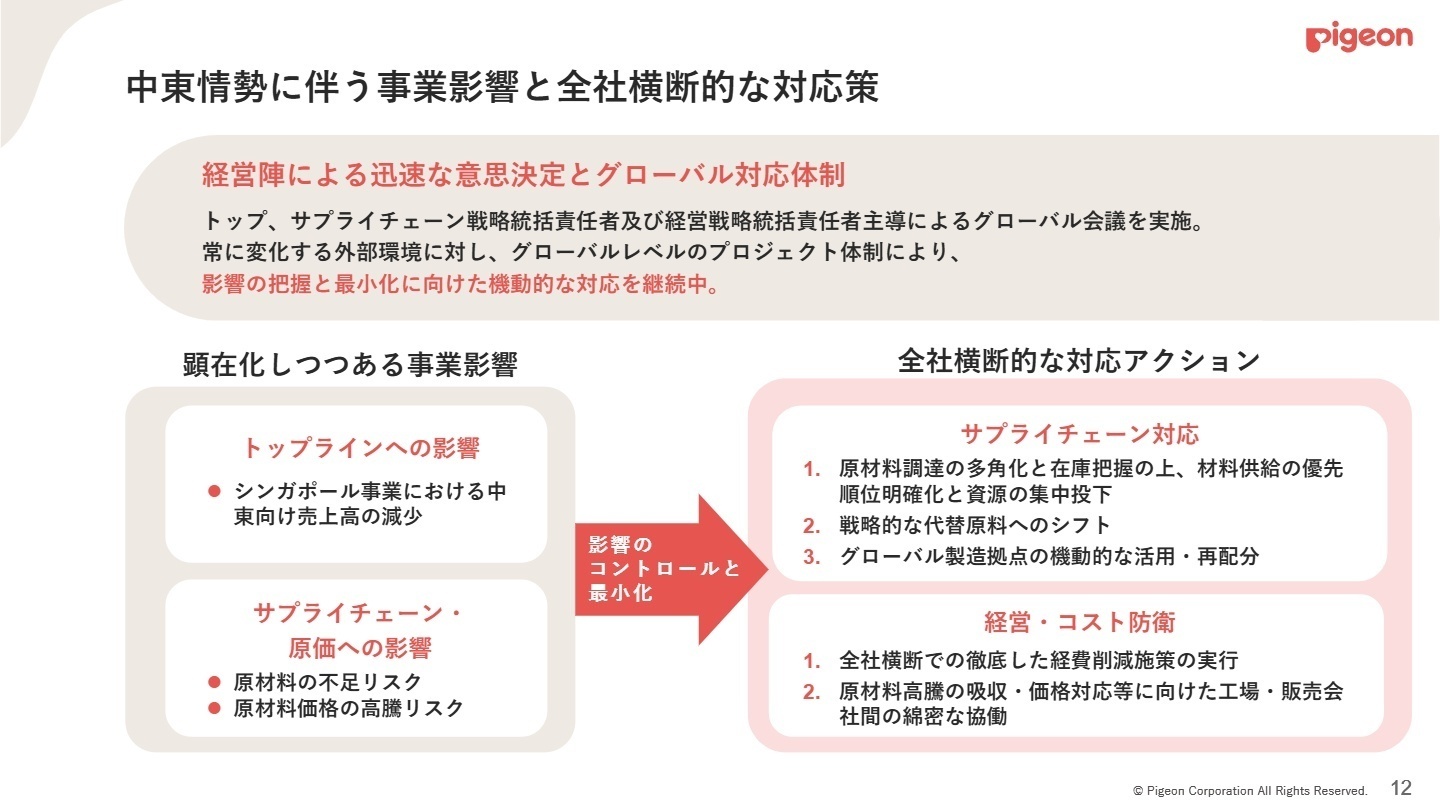

スタートした「第9次中期経営計画」の初年度として、通期の連結業績予想は売上高113,500百万円、営業利益13,900百万円を据え置いています。世界の多くの地域で出生数の減少や市場競争の激化が続くほか、中東情勢に伴うシンガポール事業の売上高減少や原材料の不足・価格高騰リスクといった事業影響が顕在化しつつある環境です。

これに対し、経営陣主導のグローバル会議を通じて、原材料調達の多角化、代替原料へのシフト、製造拠点の機動的な再配分、全社的な経費削減施策を迅速に展開しています。外部環境が不確実な中でもレジリエンス(危機対応力)を持って計画を遂行できる、柔軟な対応力を持った専門人材の採用が注目されます。

4 求職者へのアドバイス

ピジョンは出生数減少という逆風下にあっても、高付加価値品へのシフトや事業ポートフォリオの刷新を迅速に行い、本業の収益性を高めています。また、長期的な戦略として哺乳器グローバル市場シェア20%達成に向け、北米や欧州での成長投資を加速させています。「既存の成功体験に捉われず、グローバル市場での新たな需要創出や収益体質の強化に貢献したい」という軸で志望動機を組み立てると、企業の方向性と強く合致するでしょう。

- 日本事業においてベビーカー・バウンサーの生産・販売終了というポートフォリオの見直しが行われましたが、今後ベビーケア領域で特に注力していく高付加価値商品の開発や、エイジアップ戦略における課題について教えていただけますでしょうか。

- 米州・欧州市場での哺乳器の拡大に向けて先行投資が進んでいますが、現地の競合他社との差別化や、新規に小売店での棚を獲得していく上で、中途採用の専門人材に最も期待される役割は何でしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ピジョン株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- ピジョン株式会社 2026年12月期 第1四半期 決算補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。