0 編集部が注目した重点ポイント

①スピンオフに向け東証へ上場申請を完了する

2026年内の実行に向け、同年4月に東京証券取引所へ上場申請を行うなど主要マイルストーンが着実に進捗しています。今後グループから分離・独立上場する予定であり、転職者にとっては独立した新会社の体制構築や独自の事業展開に初期から携われる貴重なキャリア機会となる可能性があります。

②自動車成形部材事業を譲渡して経営資源を集中する

連結子会社の自動車成形部材事業について、2026年4月1日付で譲渡を実行しました。当第1四半期末時点で売却目的の資産に分類されており、今後はモビリティセグメント内の残るコア領域への経営資源の集中とポートフォリオ改革が進むため、組織の変革期における新たなキャリア機会が期待されます。

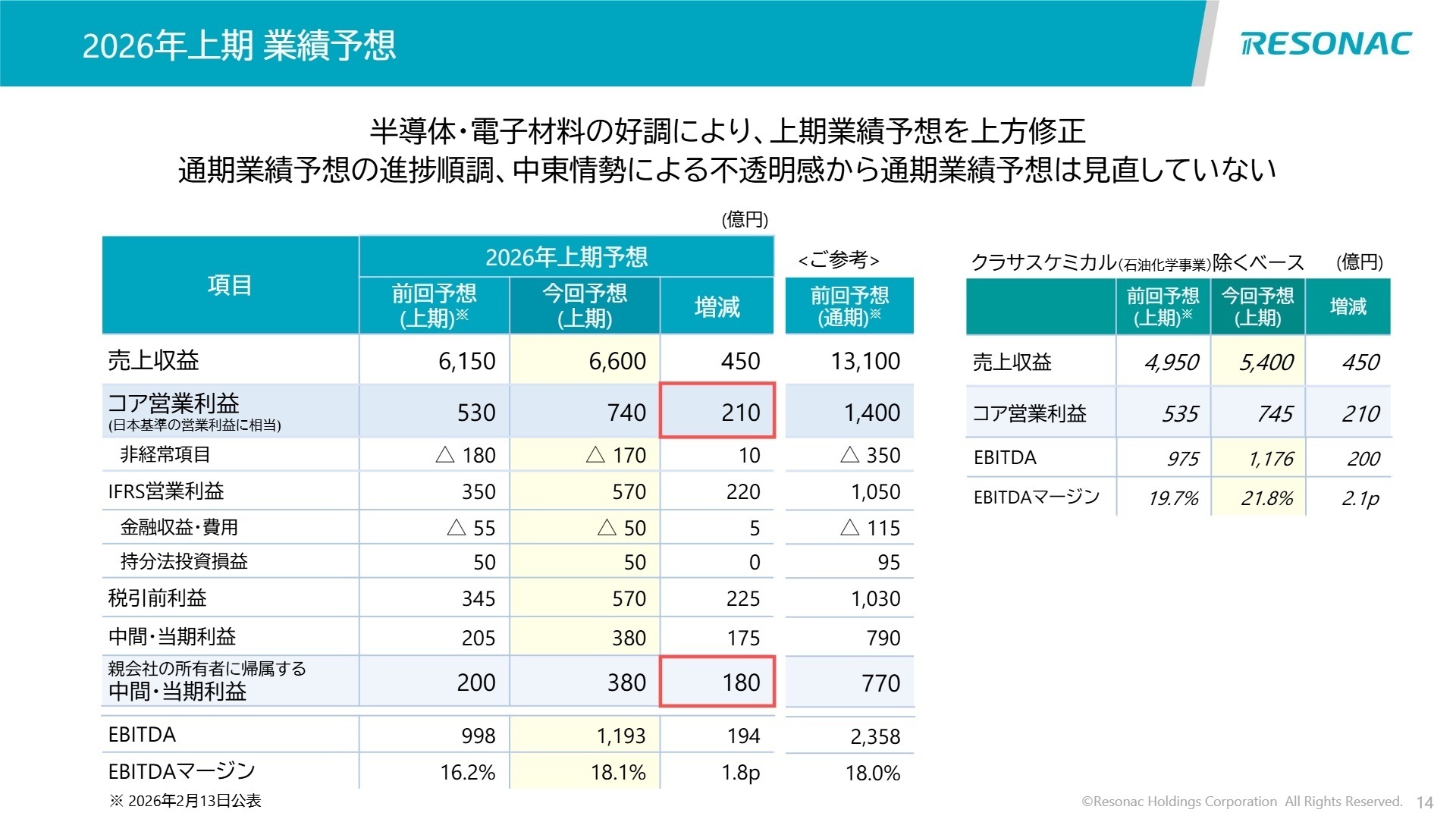

③半導体材料の好調で上期コア営業利益を210億円上方修正する

AI等の先端半導体向け材料の販売数量増加に伴い、2026年上期の連結コア営業利益予想を従来発表の530億円から740億円へ210億円上方修正しました。成長ドライバーである半導体・電子材料セグメントが力強く牽引しており、拡大を続ける最先端の事業フィールドで専門性を発揮する好機となっています。

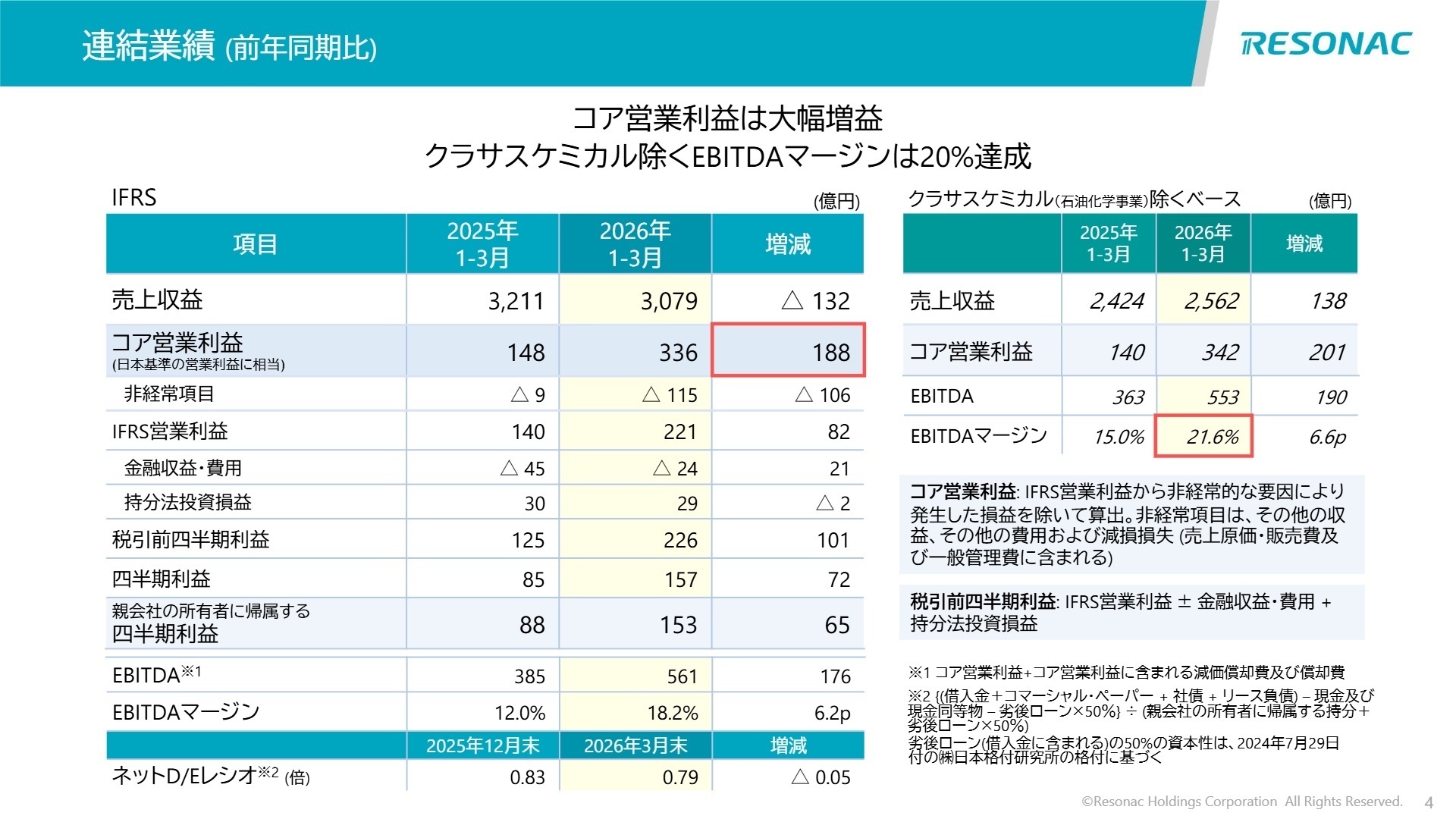

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.4

売上収益

3,079億円

前年同期比 △4.1%

コア営業利益

336億円

前年同期比 +126.4%

IFRS営業利益

221億円

前年同期比 +58.4%

※コア営業利益:営業利益から非経常的な要因により発生した損益を除いて算出。非経常項目は、その他の収益、その他の費用および減損損失(売上原価・販売費及び一般管理費に含まれる)

当第1四半期の売上収益は3,079億円と、石油化学事業における大型定期修繕や一部事業譲渡の影響を主因に小幅な減収となりましたが、コア営業利益は336億円と前年同期比126.4%の大幅増益を達成し、本業の収益力は劇的に向上しています。退職給付制度の改定に伴う一時費用などの非経常損失をこなし、最終的な四半期利益も大きく拡大しました。

通期業績予想に対する1Q時点の進捗率はコア営業利益ベースで24.0%となっており、第1四半期として業績進捗は非常に順調です。世界情勢の不透明感から通期予想は据え置かれているものの、上期予想の大幅な上方修正も発表されており、転職者にとっても成長性と安定性を兼ね備えた魅力的な事業環境が整っていると言えます。

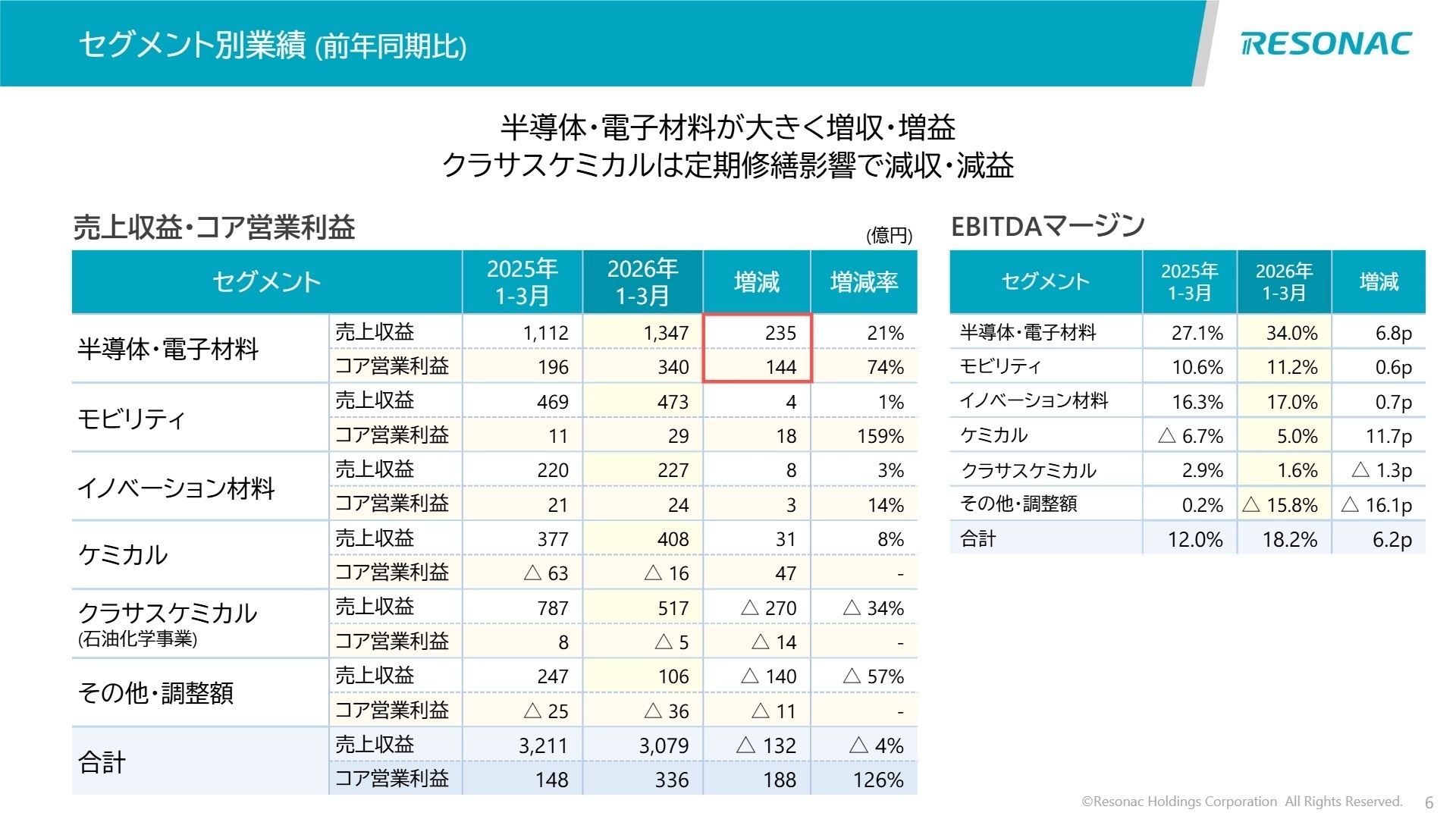

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.6

半導体・電子材料セグメント

事業内容

半導体前工程材料、後工程材料(封止材、ダイボンディング材料等)、およびハードディスクメディア等のデバイスソリューションを展開しています。

業績推移

売上収益は1,347億円(前年同期比21%増)、コア営業利益は340億円(同74%増)とセグメント単体で圧倒的な増収増益を達成しました。

注目ポイント

主にAI等の先端半導体向けの需要増加に伴い、後工程材料の売上高が四半期単位で過去最高を更新しています。日米企業による次世代半導体パッケージ開発コンソーシアム「US-JOINT」の本格稼働など、技術の高度化と市場拡大スピードが加速しており、最先端技術開発やプロセス変革を主導できる高度な研究開発・技術人材の需要が極めて高まっています。

モビリティセグメント

事業内容

自動車向けの樹脂成形品、摩擦材、粉末冶金製品、およびアルミ機能部材などの製造・販売を行っています。

業績推移

売上収益は473億円(前年同期比1%増)と横ばいながら、コア営業利益は29億円(同159%増)と大幅な増益を記録しました。

注目ポイント

タイ市場の回復や一部顧客の需要増が寄与しました。2026年4月1日付で自動車成形部材事業を譲渡したため、今後は残るコア領域への経営資源集中による事業ポートフォリオの最適化が加速します。組織の変革期を支え、収益基盤の再構築や効率的な生産体制の確立をリードできる企画・管理系人材や生産管理専門職が求められています。

イノベーション材料セグメント

事業内容

樹脂材料、機能性化学品(合成樹脂エマルジョン等)、コーティング材料、セラミックスなどの機能性材料を提供しています。

業績推移

売上収益は227億円(前年同期比3%増)、コア営業利益は24億円(同14%増)と、前年同期を上回り堅調に推移しています。

注目ポイント

多岐にわたる製品群を展開しており、市場動向に応じたカスタム開発や環境対応技術の導入を進めています。安定した顧客基盤を持ちながら、用途開拓や製品設計のブラッシュアップを推進しているため、顧客ニーズを的確に製品へ落とし込める応用開発や材料評価の専門知識を持つ人材が活躍できる土壌があります。

ケミカルセグメント

事業内容

基礎化学品や産業ガスなどの化学品、黒鉛電極やカーボン負極材などのグラファイト事業で構成されています。

業績推移

売上収益は408億円(前年同期比8%増)と増収となり、コア営業利益は16億円の赤字ながら前年比で47億円の赤字縮小と大きく改善しました。

注目ポイント

化学品での原価上昇を受けた価格改定が進んだほか、グラファイト事業において黒鉛電極の販売数量が回復しました。さらに、これまで取り組んできた構造改革効果の顕現が収益性を大幅に改善させており、黒字化への転換と効率的な操業体制を支えるプロセスエンジニアやプラント管理の重要性が増しています。

クラサスケミカルセグメント(石油化学事業)

事業内容

オレフィン、有機化学品、合成樹脂などを中心とする石油化学事業を展開しています。

業績推移

売上収益は517億円(前年同期比34.3%減)、コア営業利益は5億円の赤字となり、4年に一度の大型定期修繕影響で一時的な減収減益となりました。

注目ポイント

業績は定期修繕の一時的要因によるものですが、本セグメントは2026年内のパーシャル・スピンオフ(独立上場)に向けて東証への上場申請を完了するなど、上場準備マイルストーンが着実に進捗しています。今後グループから分離予定であるため、独立新会社としての組織・経営体制を初期から構築していくコーポレートスタッフや法人営業にとって、非常に大きな裁量とやりがいのある環境が生まれています。

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.14

同社は、主力の半導体・電子材料セグメントの好調を背景に、2026年上期の連結コア営業利益予想を従来発表の530億円から740億円へと大きく上方修正しました。成長戦略が力強く前進していることが裏付けられています。一方で、世界的な経済・政治情勢の不確実性を慎重に見極め、通期予想は据え置くなど堅実な経営姿勢も維持しています。

採用面における最大の注目点は、事業ポートフォリオ再編に伴う大きな構造的変化です。クラサスケミカルのパーシャル・スピンオフや自動車成形部材事業の譲渡といった、グループのあり方を根底から変える大胆な構造改革を推進中であり、コア事業へのシフトが進む中で、変革を恐れず自ら新しい事業フィールドを切り拓ける専門人材への期待がこれまで以上に高まっています。

4 求職者へのアドバイス

同社は現在、先端半導体パッケージング技術などで世界をリードする存在へと進化を遂げています。志望動機を組み立てる際は、四半期売上で過去最高を更新した半導体後工程材料をはじめとする最先端の技術開発フィールドで自身の専門性をどう活かせるかを具体的にアピールするのが効果的です。また、パーシャル・スピンオフや事業譲渡などの大胆なポートフォリオ改革を進めている同社の「変革のスピード感」に共感し、自ら組織の成長や新会社の立ち上げを牽引したいという変革への挑戦意欲を伝えることで、経営方針に合致した強い動機付けを示すことができます。

・『半導体後工程材料の売上が過去最高を記録するなど非常に好調ですが、次世代パッケージ開発を担う「US-JOINT」の本格稼働に伴い、中長期的な技術開発において現在もっとも補強すべき専門スキルや人材像について教えていただけますでしょうか。』

・『クラサスケミカルのパーシャル・スピンオフや自動車成形部材事業の譲渡など、大胆な事業構造改革が進行中ですが、これらの一連のポートフォリオ再編が、今回募集されている部門の中長期的な戦略や採用方針にどのような変化をもたらしているかお聞かせください。』

5 転職者が知っておきたい現場のリアル(口コミ)

働きながらの子育てに対しても理解のある会社

フレックス出社などの制度を利用して、子育てとのバランスを取っている方もおり、働きながらの子育てに対しても理解のある会社と感じた。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]昭和的で体育会系的な文化が残っている

多くの部署では昭和的で体育会系的な文化が残っているようである。また、新しいことをしようとすることを躊躇する雰囲気がある部署もある。

(20代後半・研究開発・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社レゾナック・ホールディングス 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 株式会社レゾナック・ホールディングス 2026年12月期 第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。