0 編集部が注目した重点ポイント

① 半導体・電子材料が四半期で過去最高益を達成する

主力の半導体・電子材料セグメントにおいて、コア営業利益が四半期ベースで過去最高益を更新しました。特にAI(人工知能)等の先端半導体向け後工程材料や、データセンター向けHDメディアの需要回復が強力な牽引役となっています。先端材料分野での技術的優位性が収益に直結しており、エンジニアにとって非常に刺激的なフェーズにあります。

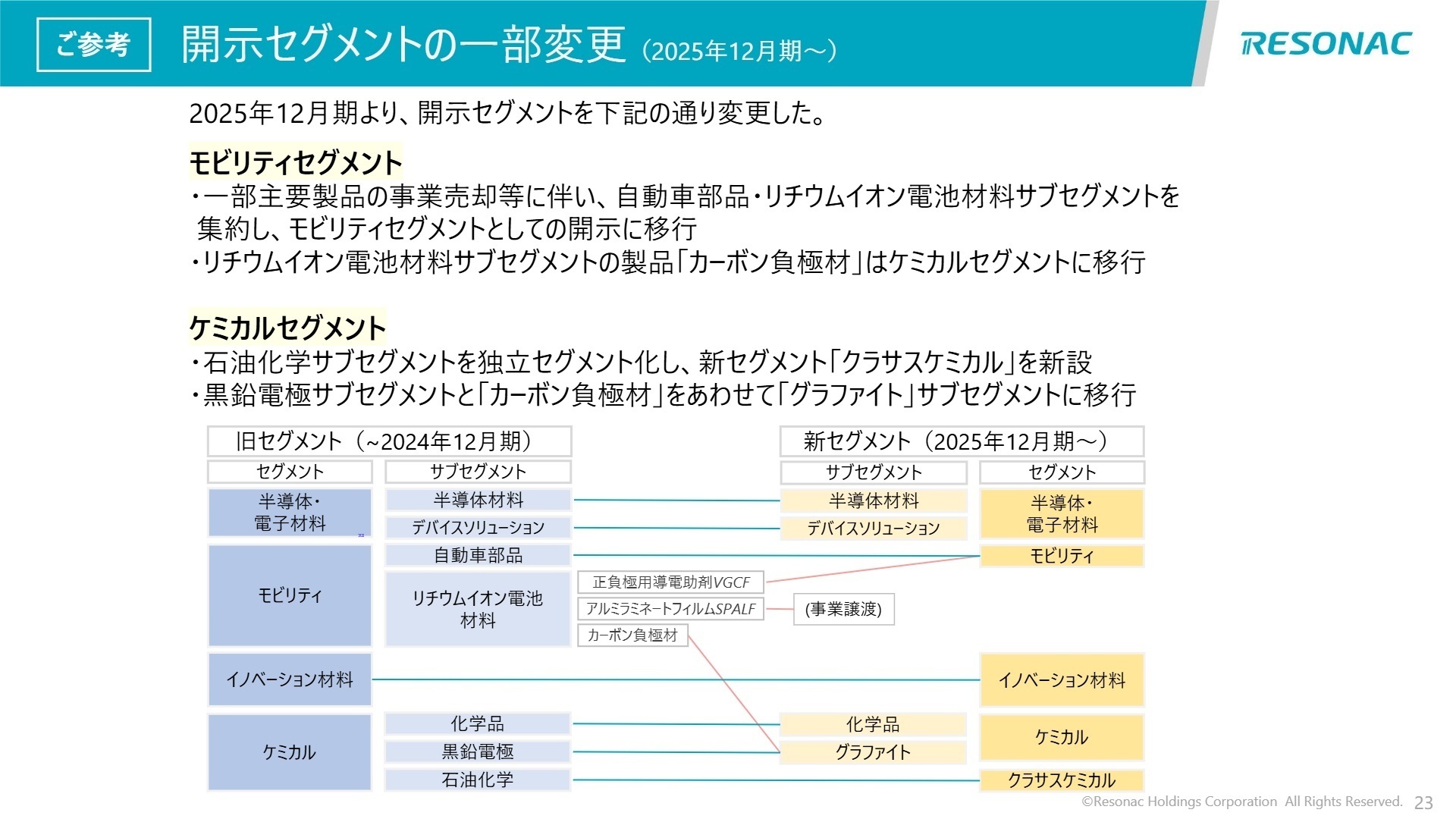

② セグメント再編と不採算事業の譲渡を加速させる

当第3四半期より石油化学事業を独立させた「クラサスケミカル」を新設するなど、大幅な報告セグメントの変更が実施されました。あわせて、自動車成形部材事業の譲渡決定など構造改革を断行しています。ポートフォリオの最適化により、成長領域である半導体分野への資源集中が明確化しており、組織の若返りや専門性の発揮が期待される環境です。

③ 厳しい外部環境下でもコア営業利益ベースで増益を確保する

ケミカルセグメントの市況低迷や構造改革に伴う減損損失計上により、親会社株主に帰属する利益は減少したものの、本業の稼ぐ力を示すコア営業利益は前年同期比5.8%増を達成しました。稼ぎ頭である半導体事業が他部門の不振をカバーする理想的な構造となっており、通期予想に対しても概ね順調に進捗しています。

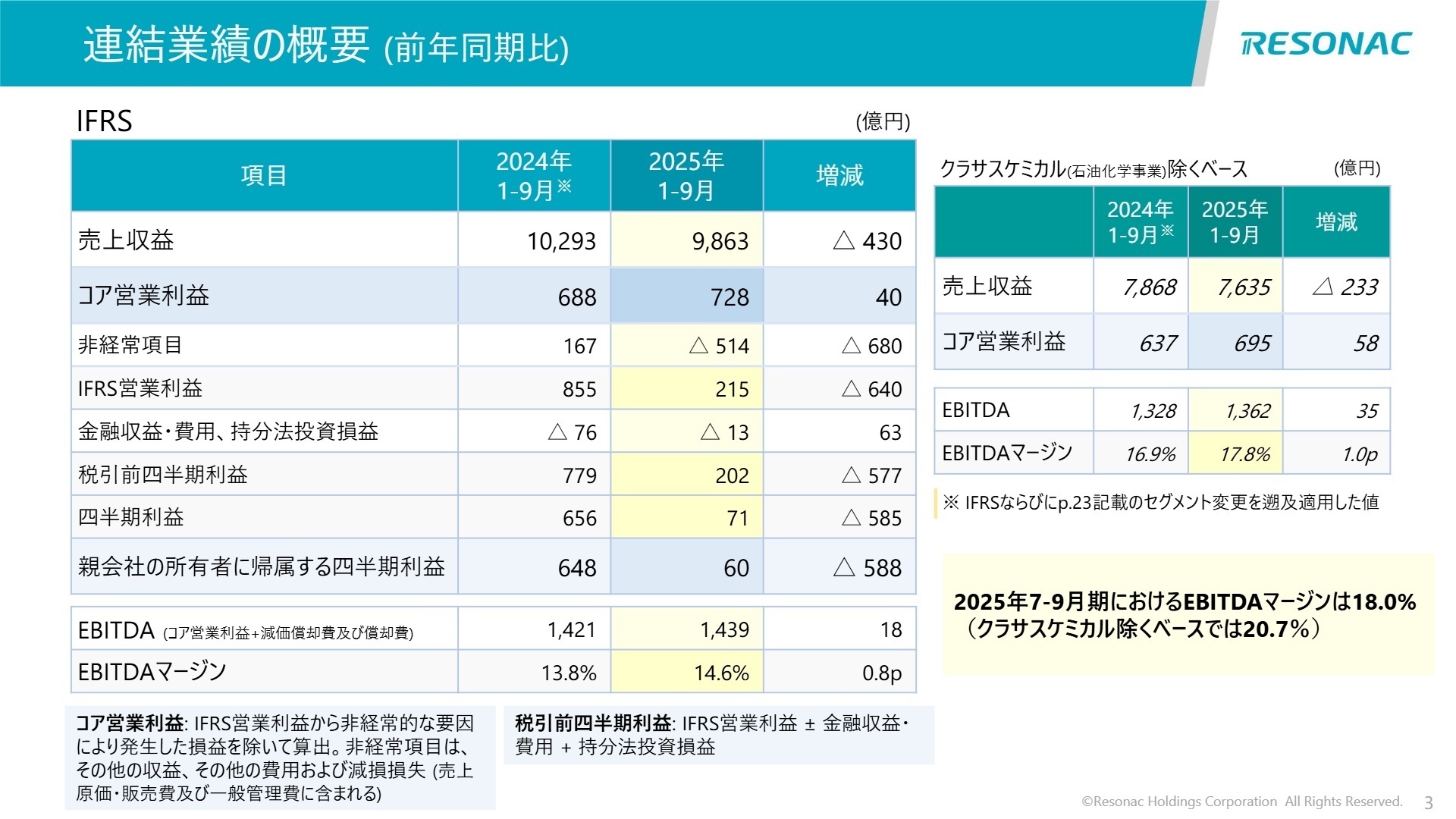

1 連結業績ハイライト

出典:2025年12月期 第3四半期 決算説明資料 P.3

※コア営業利益 = IFRS営業利益から、非経常的な要因(事業譲渡損益、減損損失、構造改革費用など)を除いて算出した指標。事業の継続的な収益力を評価するために用いられます。

2025年12月期第3四半期の累計実績は、売上収益こそ一部事業の譲渡やケミカル分野の苦戦により減収となったものの、コア営業利益は前年を上回る増益となりました。特筆すべきは営業利益の減少要因です。これはFiamm社の譲渡や自動車成形部材事業の会社分割に伴う一過性の減損損失(394億円)を計上したことによるもので、中長期的な体質強化に向けた「痛みを伴う改革」が進展している証左といえます。

通期予想(コア営業利益980億円)に対する第3四半期時点の進捗率は74.3%となっており、同社は業績予想の公表値を据え置いています。AI半導体向けの追い風が継続していることから、期末に向けても概ね順調な推移が期待されます。

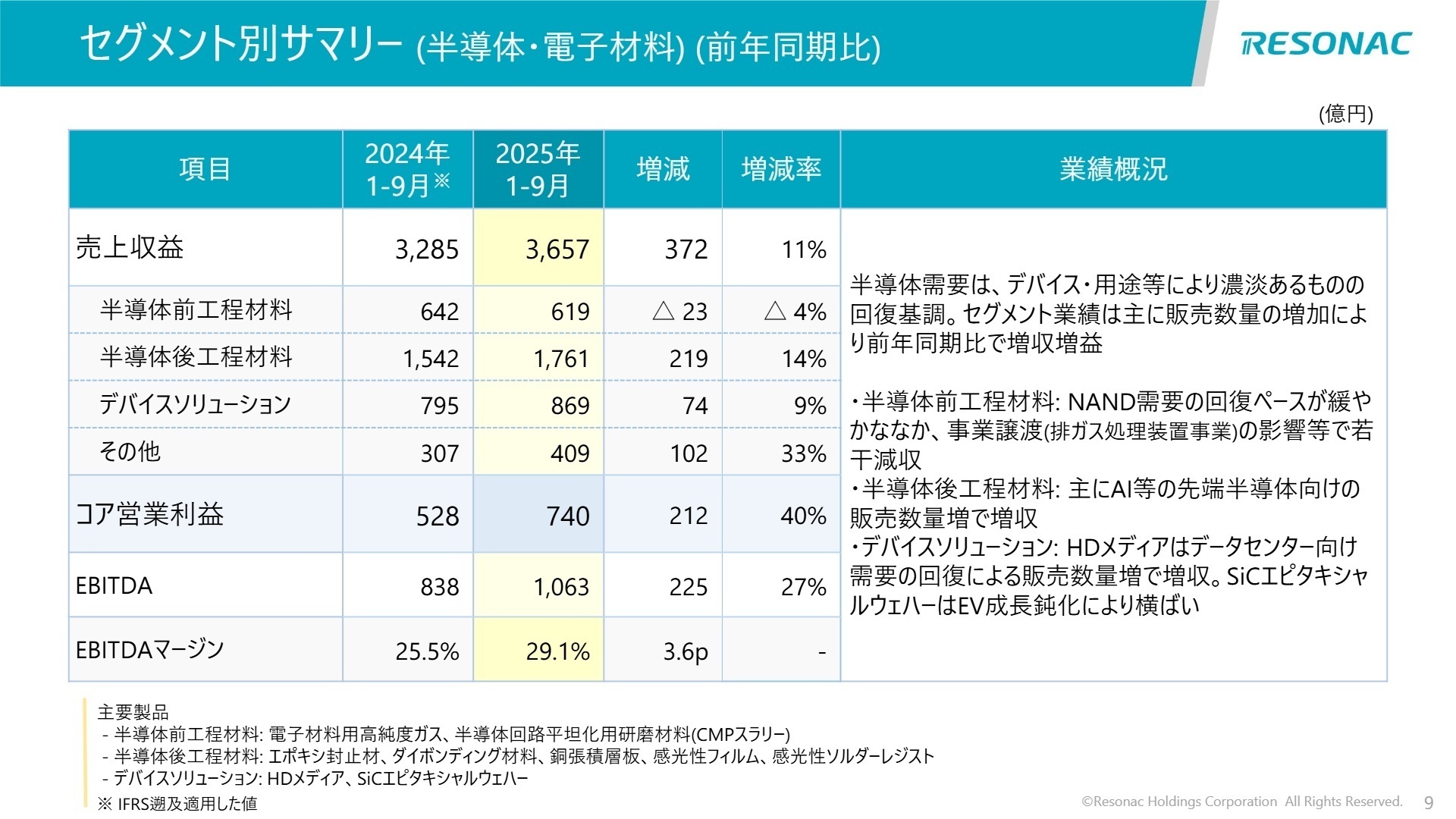

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 第3四半期 決算説明資料 P.9

半導体・電子材料

【事業内容】 エポキシ封止材やダイボンディング材料等の後工程材料、CMPスラリー等の前工程材料、データセンター向けHDメディアを扱う主力事業。

【業績推移】 売上高3,657億円(11.3%増)、コア営業利益740億円(40.0%増)と大幅な増収増益を記録。

【注目ポイント】 生成AIの普及により、HBM(高帯域幅メモリ)等の先端半導体向けパッケージ材料の需要が急増しています。同社は世界トップクラスのシェアを持つ製品を多数擁しており、27社からなるコンソーシアム「JOINT3」を設立するなど、業界全体の技術革新を主導しています。材料開発のスペシャリストや、次世代パッケージング技術のエンジニアにとって、世界最先端の現場で活躍できる機会が豊富です。

モビリティ

【事業内容】 樹脂成形品、摩擦材、粉末冶金、アルミ機能部材など、自動車関連の部材を幅広く提供するセグメント。

【業績推移】 売上高1,321億円(11.8%減)、コア営業利益20億円(48.2%減)と事業譲渡等の影響で苦戦。

【注目ポイント】 二次電池外装材等の譲渡完了に加え、自動車成形部材事業の譲渡を決定するなど、大胆なポートフォリオの入れ替えが進行中です。残る事業領域では高付加価値製品へのシフトと効率化が急務となっており、構造改革やオペレーション改善に強みを持つマネジメント人材や、次世代車両向けの部材開発を担う人材が必要とされています。

イノベーション材料

【事業内容】 樹脂材料、機能性化学品、コーティング材料、セラミックス等、多岐にわたる高機能材料を展開。

【業績推移】 売上高679億円(5.1%減)、コア営業利益81億円(8.5%減)と、自動車市場の低迷を受け微減。

【注目ポイント】 業績は微減ながらも18.2%という高いEBITDAマージンを維持しています。汎用的な化学品ではなく、特定の顧客ニーズに応える機能性材料に特化しているため、景気変動への耐性が強いのが特徴です。多様な用途開発が求められるため、顧客に近い位置での技術営業やカスタマイズ開発に強みを持つ人材の貢献が期待されています。

ケミカル

【事業内容】 産業ガス、基礎化学品等の化学品事業と、黒鉛電極等のグラファイト事業で構成。

【業績推移】 売上高1,259億円(16.5%減)、コア営業利益は前年の18億円から74億円の赤字へ転落。

【注目ポイント】 黒鉛電極の市況低迷と在庫評価損が響き、セグメント全体では厳しい結果となりましたが、産業ガスや基礎化学品は値上げや数量増により増収増益を確保しています。さらに、プラスチックのリサイクルによる低炭素アンモニア事業の拡大を決定するなど、環境対応型のケミカル事業への転換が進んでおり、サステナビリティ推進の最前線でキャリアを築くチャンスがあります。

クラサスケミカル(石油化学事業)

【事業内容】 2025年1月より新設。オレフィン、有機化学品、合成樹脂を扱う石油化学専業の独立セグメント。

【業績推移】 売上高2,228億円(8.1%減)、コア営業利益33億円(35.0%減)。原料安による販売単価下落が影響。

【注目ポイント】 (注:当3Qより独立セグメント化)石油化学事業をグループ内の他事業と切り離し、自律的な経営判断を可能にするための再編です。今後、業界内での再編やアライアンスを含めた柔軟な戦略展開が予想されます。独立したばかりの組織において、コーポレート機能の整備や独自の事業戦略立案に関わりたい人材にとって、ベンチャー的な醍醐味を感じられる環境です。

3 今後の見通しと採用の注目点

出典:2025年12月期 第3四半期 決算説明資料 P.24

同社は2025年12月期の通期見通しを据え置いており、コア営業利益980億円の達成に自信を見せています。注目すべきは、過去最高益を更新し続ける半導体事業への投資姿勢です。半導体パッケージの進化を見据え、27社の有力企業と連携した「JOINT3」を立ち上げるなど、オープンイノベーションを加速させています。これは自社単独の限界を超え、業界のエコシステムそのものを構築しようとする壮大な戦略であり、外部との連携や交渉に長けた人材への需要が高まっています。

一方で、ケミカル分野の不振や為替変動(円高進行)による利益下押しリスクは依然として残ります。しかし、不採算事業の売却による有利子負債の削減や、資産の現金化が着実に進んでおり、自己資本比率の向上など財務体質の改善は顕著です。守りから攻めへの転換期にある今、即戦力の専門職だけでなく、次世代の経営を担うアグレッシブな人材の採用が活発化すると考えられます。

4 求職者へのアドバイス

志望動機のヒント

「AI半導体向け後工程材料」という世界トップシェアの武器を持つ同社で、どのように自身の専門性を活かせるかを語るのが有効です。また、単なるメーカーではなく、「共創型化学会社」として他社とのコンソーシアムを主導している点に触れ、外部パートナーとの協業経験やオープンイノベーションへの意欲を示すと、同社の戦略と合致しやすくなります。

面接での逆質問例

「JOINT3などのコンソーシアム活動において、現場のエンジニアは具体的にどのような役割で他社と関わり、知財管理や技術流出防止とスピード感のある開発を両立させているのでしょうか?」

「不採算事業の整理が概ね完了しつつある中で、浮いたリソースを半導体以外のどの次世代材料(パワーモジュール関連材料など)へ具体的に配分していく計画ですか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社レゾナック・ホールディングス 2025年12月期 第3四半期 決算説明資料(2025年11月13日)

- 株式会社レゾナック・ホールディングス 2025年12月期 第3四半期 決算短信〔IFRS〕(連結)(2025年11月13日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。