0編集部が注目した重点ポイント

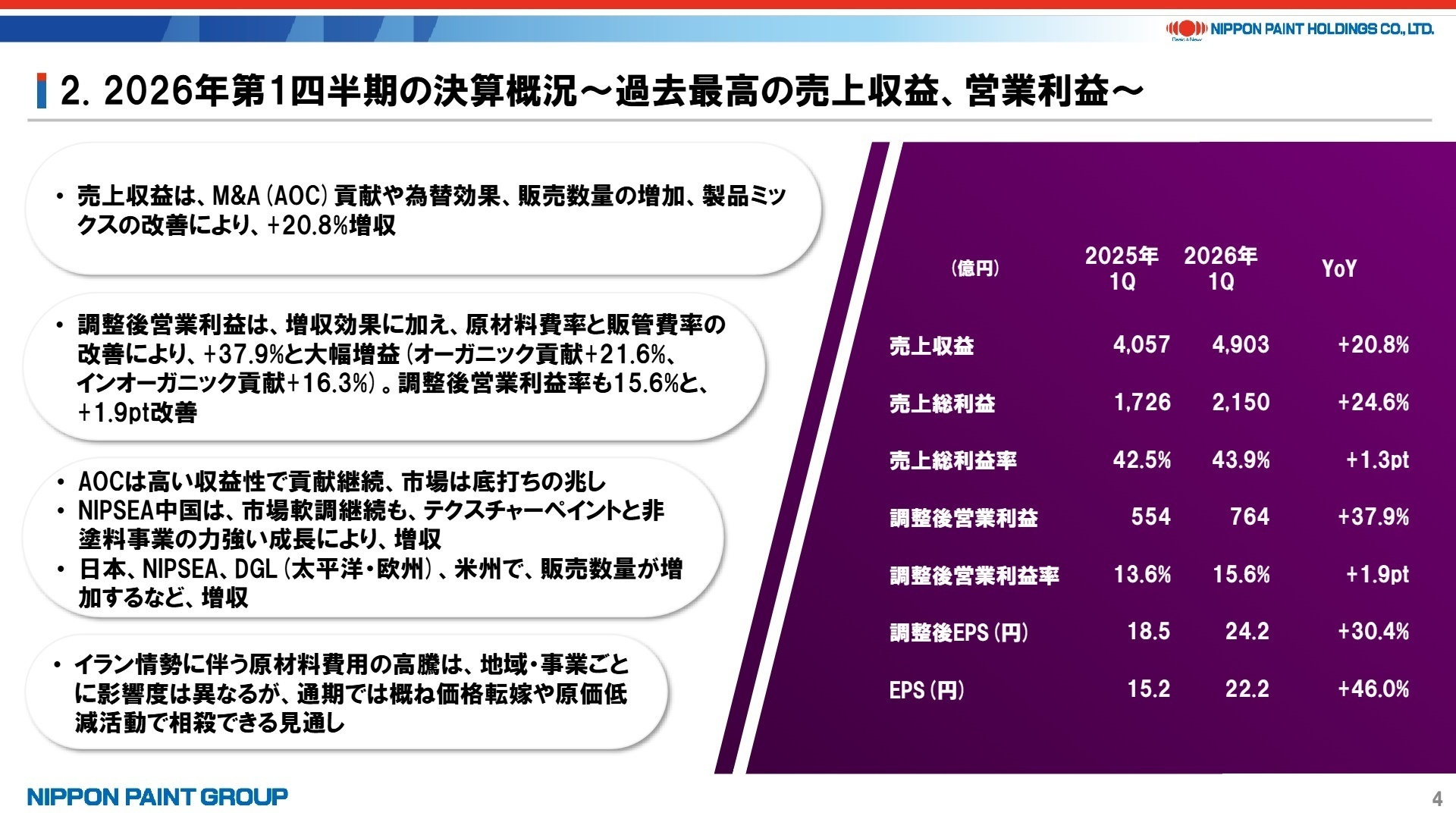

①AOCのフル寄与で売上収益が20.8%成長する

2025年3月に買収を完了したAOCが当第1四半期よりフル寄与し、連結売上収益は4,902億78百万円(前年同期比20.8%増)へ躍進しました。前年同期は1ヶ月分のみの連結であったため単純比較はできませんが、グローバル展開の加速に深く関われるため、海外事業で活躍を目指す転職者にとってキャリア機会が大きく拡大する好機といえます。

②調整後営業利益が37.9%増と大幅に拡大する

原材料費率と販管費率の改善を背景に、実質的な収益力を示す調整後営業利益は764億円(前年同期比37.9%増)と大幅増益を達成しました。調整後営業利益率も15.6%へ1.9ポイント向上しており、収益性改善に向けた原価低減活動や合理化を推進できる管理・企画系人材の社内的価値がさらに高まっています。

③全報告セグメントで増収を達成しグローバルに成長する

日本、NIPSEA、DuluxGroup、米州、AOCのすべての報告セグメントにおいて、前年同期比で増収を確保しました。地域ごとのマクロ経済環境や市況の変動に左右されず、グループ全体で数量増やシェア拡大を実現しており、国内外の幅広いフィールドで経験を活かしたい転職者にとって非常に魅力的な成長環境が整っています。

1連結業績ハイライト

出典:2026年12月期 第1四半期決算説明資料 P.10

売上収益

4,902億78百万円

+20.8%

調整後営業利益

764億円

+37.9%

※調整後営業利益:連結財務諸表に基づく営業利益から、一過性要因·非経常項目(M&A関連費用、PPA関連費用、減損損失、非定常貸倒引当金、固定資産売却損益など)および超インフレ会計を除外して算出した指標。

当第1四半期連結累計期間の業績は、買収を完了したAOCの業績寄与や為替効果、販売数量の増加などが牽引し、売上収益および各段階利益ともに過去最高を更新する極めて力強い決算となりました。原材料費率と販管費率の改善も進んでおり、グループ全体の実質的な成長性が示されています。

当四半期累計期間における通期連結業績予想に対する進捗率は、売上収益が25.5%、営業利益が25.1%に達しており、1Q時点で目安となる 25% をクリアし、通期目標に向けて順調に推移していると評価できます。

2事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明資料 P.11

日本セグメント

【事業内容】 自動車用、汎用、工業用、ファインケミカル等の塗料·コーティング事業(海外船舶用を含む)を展開しています。

【業績推移】 売上収益は524億43百万円(前年同期比8.4%増)、セグメント営業利益は60億44百万円(同36.7%増)を記録しました。

【注目ポイント】 主要顧客の減産による影響を汎用塗料の建築·構造物向け高耐久製品の拡販や製品値上げの浸透でカバーし、増収を達成しています。原材料費率や販管費率の改善により大幅な増益を果たしており、さらなる収益基盤強化に向けて、高付加価値な製品戦略の立案や緻密な原価管理を主導できる専門的なマネジメント人材が必要とされています。

NIPSEAセグメント

【事業内容】 中国およびアジア各地域(タイ、インドネシア、トルコ等)における自動車用、汎用、工業用塗料等の製造·販売を担っています。

【業績推移】 売上収益は2,501億39百万円(前年同期比12.7%増)、セグメント営業利益は418億38百万円(同20.3%増)となりました。

【注目ポイント】 軟調な中国不動産市況の中でもテクスチャーペイントや非塗料事業が力強く成長し、アジア主要市場での数量増が業績を牽引しています。現地メーカー向けのシェア拡大や多角化戦略をスピーディーに推進するため、海外子会社と連携しグローバル市場を牽引できる事業開発人材が強く求められています。

DuluxGroupセグメント

【事業内容】 太平洋および欧州市場を基盤に、汎用塗料の製造·販売やその他周辺事業(接着剤·充填剤等)を展開しています。

【業績推移】 売上収益は1,085億87百万円(前年同期比20.9%増)、セグメント営業利益は89億94百万円(同23.3%増)を達成しました。

【注目ポイント】 太平洋地域での製品ミックス改善や、欧州での中欧事業の成長、小規模買収の寄与が増収増益をもたらしています。持続的なインオーガニック成長を支えるアセット·アセンブラーモデルの核として、既存事業とのシナジー創出や海外買収企業の経営統合(PMI)を推進する専門人材への需要が高まっています。

米州セグメント

【事業内容】 米国市場を主軸に、自動車用塗料および住宅·建築向けの汎用塗料などの製造·販売を行っています。

【業績推移】 売上収益は305億63百万円(前年同期比5.7%増)、セグメント営業利益は11億29百万円(同5.3%増)を維持しています。

【注目ポイント】 住宅市場の低迷や経済の不確実性が続く中、自動車用での新規顧客獲得によるシェア拡大、汎用での値上げの奏功と数量増により底堅く増収を確保しました。コスト管理の徹底と原材料費率の改善により増益を守っており、市場逆風を打破して新たな販路を切り拓くタフな営業·企画人材が歓迎される環境です。

AOCセグメント

【事業内容】 コーティング周辺製品向けに不飽和ポリエステルやビニルエステル等の配合設計·製造·販売を行うスペシャリティ·フォーミュレーター事業です。

【業績推移】 売上収益は485億44百万円(前年同期比189.8%増)、セグメント営業利益は143億41百万円(同236.6%増)に上ります。(注:前年同期は1ヶ月分のみの連結であったため単純比較不可)。

【注目ポイント】 厳しいマクロ環境下での価格圧力があるものの、各地域での販売数量増と今期からのフル寄与により、極めて高い収益性でグループを牽引しています。高度にカスタマイズ可能な技術力が強みであり、最先端の化学技術領域でグローバル顧客の期待に応える研究開発や技術営業のスペシャリストが不可欠なフィールドです。

3今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明資料 P.4

2026年12月期の通期連結業績予想(売上収益1兆9,200億円、営業利益2,830億円など)に変更はなく、公表された目標に向けて順調な進捗を見せています。今後の市場環境において、イラン情勢に伴う原材料費用の高騰リスクが注視されているものの、地域や事業ごとの的確な価格転嫁や継続的な原価低減活動によって、通期ベースでは概ね相殺できる見通しです。また、唯一のミッションである「株主価値最大化(MSV)」の実現に向け、経営モデル「アセット·アセンブラー」のもとで良質かつ低リスクなM&Aを継続的に追求していく方針が示されています。今後も新規事業の取り込みやグローバルな事業統合を牽引する専門人材の採用が重要視される見込みです。

4求職者へのアドバイス

志望動機のヒント

同社は独自の経営モデルである「アセット·アセンブラー」を掲げ、既存事業のオーガニックな成長とM&Aによるインオーガニックな成長を両輪として推進しています。厳しい市場環境下でも、製品値上げの浸透や新規シェア拡大によって過去最高の売上収益·営業利益を更新し続ける強固な事業基盤が魅力です。グローバルな舞台で自律的な経営に挑戦し、インオーガニックな利益の積み上げや海外市場でのシェア拡大に直接貢献したいという意欲を伝えることが効果的です。

面接での逆質問例

- 当第1四半期ではAOCのフル寄与が大きな成長ドライバーとなっていますが、今後コーティング周辺分野におけるシナジー創出や既存事業への連携強化をどのように期待されていますか?

- イラン情勢等による原材料費高騰リスクに対し、価格転嫁や原価低減活動での相殺が計画されていますが、具体的に現場の生産管理や調達部門にはどのような役割や原価低減のスピード感が求められていますか?

- 中国や米州など、市況が軟調な地域においても新規獲得によるシェア拡大が成果を上げていますが、市場逆風を打破するために営業組織やマーケティング体制で特に重視している独自の強みは何でしょうか?

5 転職者が知っておきたい現場のリアル(口コミ)

チーム間の差に有効な対策が打たれているとは言い難い

どこの会社でもそうだと思うが決算期は残業が発生する。(チームによっては休日出勤も発生)それ以外の時期は比較的少ないが、チームによっては繁忙期が続いているところもある。そういったチーム間の差に有効な対策が打たれているとは言い難い。

(30代前半・経理・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日本ペイントホールディングス株式会社 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 日本ペイントホールディングス株式会社 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。