0 編集部が注目した重点ポイント

①国内研究拠点を横浜に統合し創薬プロセスを刷新する

協和キリンは創薬力の更なる強化を目的に、国内研究拠点を統合し新拠点を横浜へ移転する計画を発表しました。探索研究から開発までが早期に有機的に繋がるモデルを確立します。この大規模な組織再編により、研究開発部門での新しいキャリア機会や専門性の発揮が期待されており、転職者にとって大きな注目点です。

②ロカチンリマブ試験中止に伴い利益予想を上方修正する

2026年3月に決定したロカチンリマブの臨床試験中止により、今後の開発費負担が大幅に軽減されます。これを受け、通期のコア営業利益予想を1,300億円へ300億円引き上げました。開発計画の変更は、注力領域である骨・ミネラル、血液がん、希少疾患へのリソース集中の加速を意味しており、採用ニーズの質的な変化が予想されます。

③EMEAのエスタブリッシュト医薬品事業譲渡を完了する

2026年2月に、欧州(EMEA)におけるエスタブリッシュト医薬品事業の残存資産をGrünenthal社へ譲渡しました。これにより同地域ではグローバル戦略品へのシフトが鮮明化しました。既存製品の管理から新薬の市場浸透へと組織の役割が変化しており、スペシャリティファーマとしての専門スキルを持つ人材の重要性が高まっています。

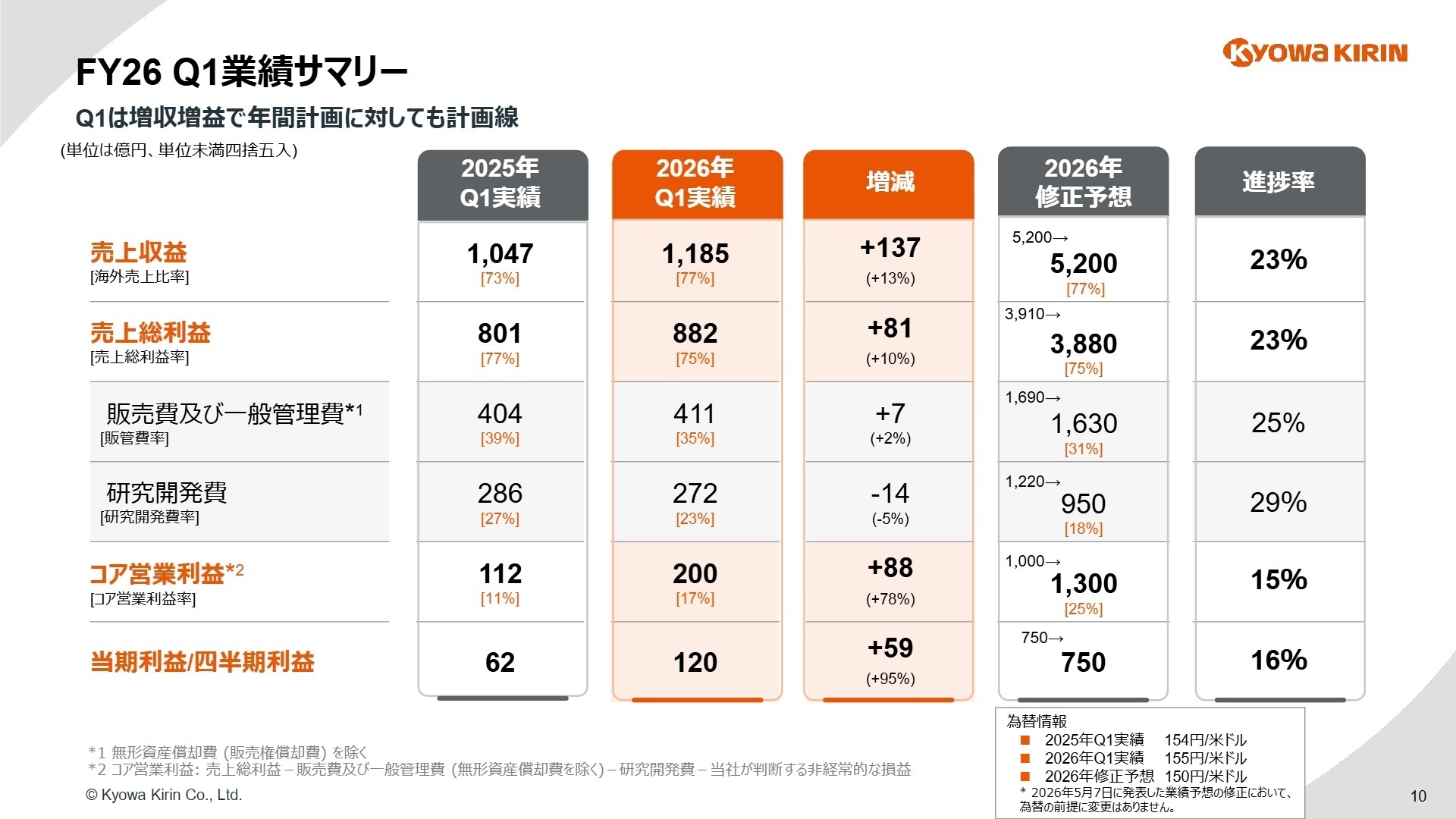

1 連結業績ハイライト

出典:2026年12月期 第1四半期決算説明資料 P.10

売上収益

1,185億円

(前年同期比 +13%)

コア営業利益

200億円

(前年同期比 +78%)

四半期利益

120億円

(前年同期比 +95%)

※コア営業利益:売上総利益から販売費及び一般管理費(無形資産償却費除く)並びに研究開発費を控除し、非経常的損益を除外して算出(事業の持続的収益性を示す指標)

第1四半期累計の売上収益は、修正後の通期予想5,200億円に対して進捗率22.8%、コア営業利益は通期予想1,300億円に対し15.4%となりました。一見、利益の進捗が低く見えますが、会社側は「年間計画に対しても計画線で推移」としています。ロカチンリマブの臨床試験中止に伴う大幅な経費抑制効果は第2四半期以降に発現する見込みであり、現時点での進捗は概ね順調と判断されます。

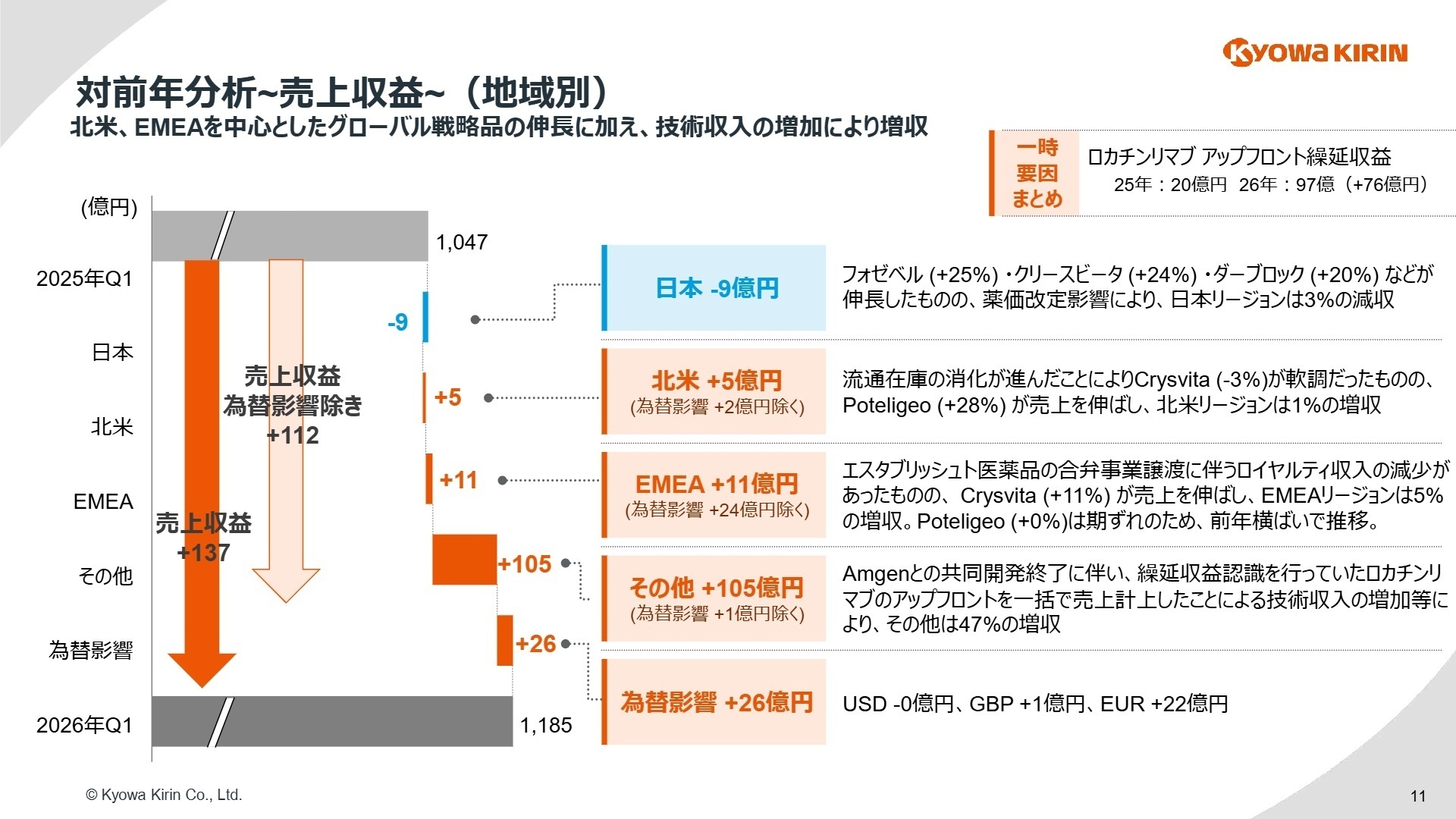

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期決算説明資料 P.11

日本地域

【事業内容】国内市場における医薬品の販売・流通、および医療従事者への情報提供を担います。

【業績推移】売上収益は262億円(前年同期比3.5%減)。薬価改定や競合品の影響を受けました。

【注目ポイント】減収局面ながら、クリースビータやダーブロックなどの新薬は20%以上の成長を見せています。2025年10月に発足した「骨領域専任室」を中心に、プロモーション活動を強化しており、専門領域に特化したMRや製品戦略担当の重要性が増しています。

北米地域

【事業内容】世界最大の北米市場において、主力製品のコマーシャル活動を統括します。

【業績推移】売上収益は362億円(前年同期比1.9%増)。Poteligeoが29%増と力強く牽引しました。

【注目ポイント】2025年11月に承認された新薬「KOMZIFTI」の立ち上げが順調です。機械学習やAIを活用した積極的な患者探索を行っており、デジタルを活用したマーケティングや高度なアナリティクスに強い人材が求められる環境です。

EMEA地域

【事業内容】欧州・中東・アフリカにおいて、Crysvita等の戦略品を展開します。

【業績推移】売上収益は231億円(前年同期比17.4%増)。Crysvitaの市場拡大が寄与しました。

【注目ポイント】エスタブリッシュト医薬品の譲渡完了により、組織の役割がより尖った専門領域へ移行しています。多国籍なチームで、各国の規制当局や支払者と交渉するマーケットアクセス(薬価戦略)人材の活躍の場が広がっています。

その他事業

【事業内容】技術収入やアジア地域の売上、造血幹細胞遺伝子治療のOrchard社などを含みます。

【業績推移】売上収益は329億円(前年同期比47.3%増)。ロカチンリマブ提携終了に伴う収益認識が貢献しました。

【注目ポイント】アムジェン社との提携解消により、契約負債残高を一括収益化したことが増収の主因です。今後もアライアンス・マネジメントやライセンスアウトの交渉を担う、事業開発のプロフェッショナルが重要な役割を担います。

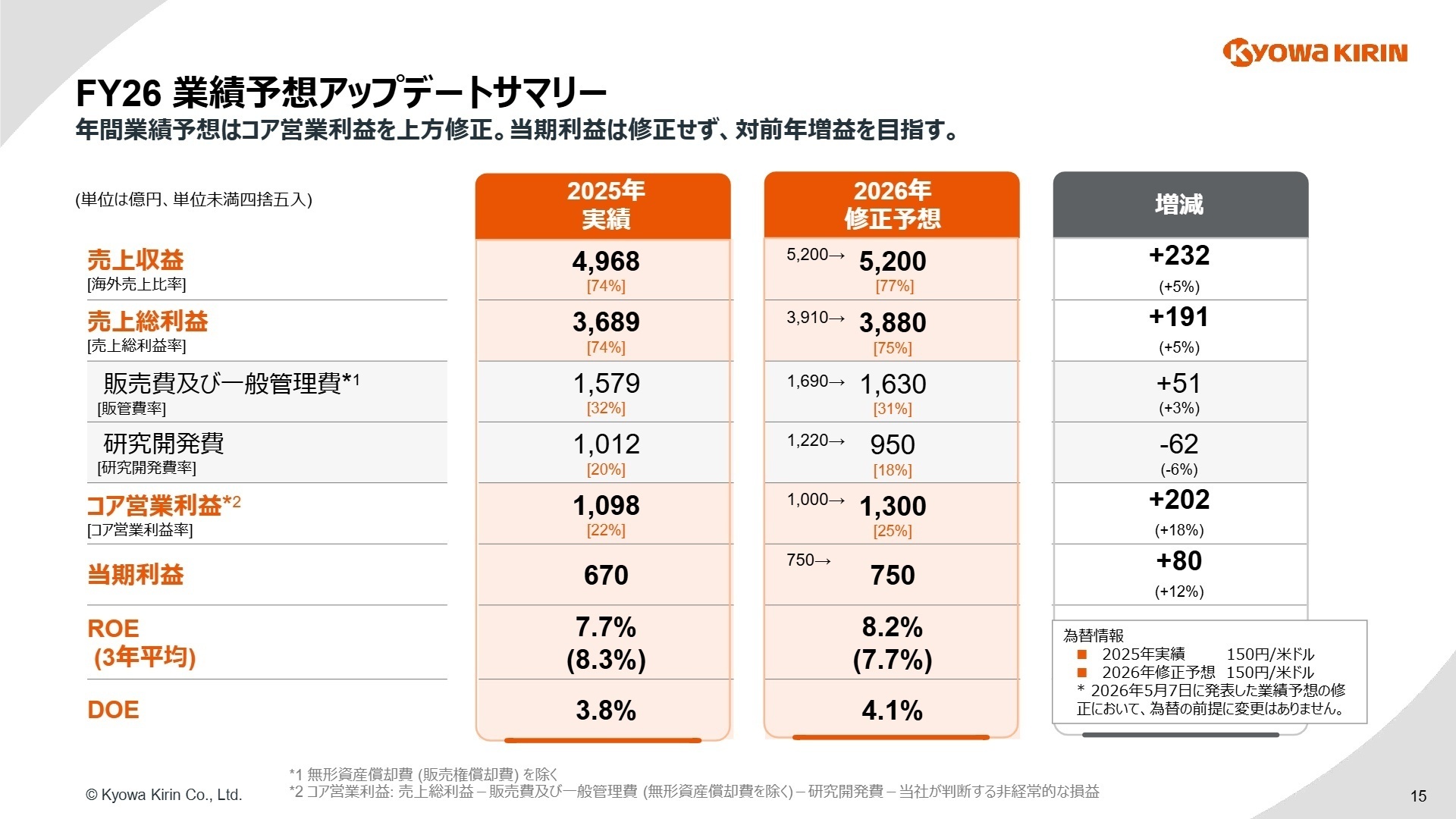

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期決算説明資料 P.15

第1四半期決算において、ロカチンリマブの臨床試験中止を反映し、通期のコア営業利益予想を1,300億円(当初比+300億円)へと上方修正しました。中止に伴う短長期の利益改善効果は大きく、生み出された資金は骨・ミネラル、血液がん、希少疾患などの重点領域へ再投資されます。中長期目標であるROE10%台前半の達成に向け、インオーガニック(買収・提携)な成長も積極的に検討するとしており、M&Aや戦略投資をリードできる人材にとって、活躍のチャンスが広がっています。

4 求職者へのアドバイス

協和キリンは「Vision 2030」に向け、国内研究拠点の横浜統合や事業売却など、非常に大胆な構造改革を断行しています。これまでの「日本の内資系製薬」から、真の「グローバル・スペシャリティファーマ」への変貌期にあります。自身のスキルが、同社の重点領域(骨・血液・希少疾患)のどの価値最大化に貢献できるかを具体的に語ることで、変化を恐れず挑戦する意欲を強力にアピールできます。

・国内研究拠点の横浜への集約は非常に大きな変化ですが、探索から開発までを有機的に繋ぐ新しいモデルにおいて、組織の壁を越えたコラボレーションを促進するために、中途採用者にはどのような役割が期待されていますか。

・ロカチンリマブの中止で生み出されたリソースを重点領域へ集中させるとのことですが、将来の成長ドライバーとなる新規パイプラインの強化にあたり、今後どのようなバックグラウンドを持つ人材の獲得を最優先されるお考えでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

仕事と生活のバランスを取りやすいのが魅力

有給休暇の取得がしやすく、会社としても積極的に消化を推奨しているため、プライベートの時間を大切にできる環境です。

(30代後半・システムエンジニア・女性) [キャリコネの口コミを読む]自社開発品に十分なリソースを割かず外部から薬を購入する方針には疑問

グローバル化の進展に伴い、英語を使う機会が増えてきました。英語力が求められる場面が多く、語学に自信がないと少し苦労するかもしれません。

(40代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 協和キリン株式会社 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 協和キリン株式会社 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。