0 編集部が注目した重点ポイント

① 焼却灰資源化事業が利益成長を牽引する

焼却灰資源化事業において、灰の処理量増加や溶融メタル市況の高位安定により、実力ベースの経常利益が前年同期比で6億円の大幅増益となりました。循環型社会への貢献という社会的ニーズを背景に、埋立処分場の延命や有価金属の抽出を行う本事業は、同社の新たな収益の柱として存在感を高めています。

② 電池材料の受託終了に伴い構造が変化する

機能材料事業において、電池材料需要の低迷を受け、一部品種の製品受託製造販売が2026年3月で終了しました。これにより短期的には減益要因となりますが、一方でAIデータセンター市場の成長を背景に電子部品関連の販売は増加しています。ポートフォリオの再編が進む中で、高度な技術力を活かした先端材料領域でのキャリア機会が注目されます。

③ 通期利益予想を大幅な上方修正に転じる

足元のマンガン鉱石市況の上昇に伴い、在庫影響がプラスに反転することを見込み、通期の経常利益予想を前回の27億円から70億円へ大幅に引き上げました。市況変動に左右されにくい「実力ベース」の利益も着実に成長しており、安定的な経営基盤を構築しつつ、攻めの投資を継続できる体制が整っています。

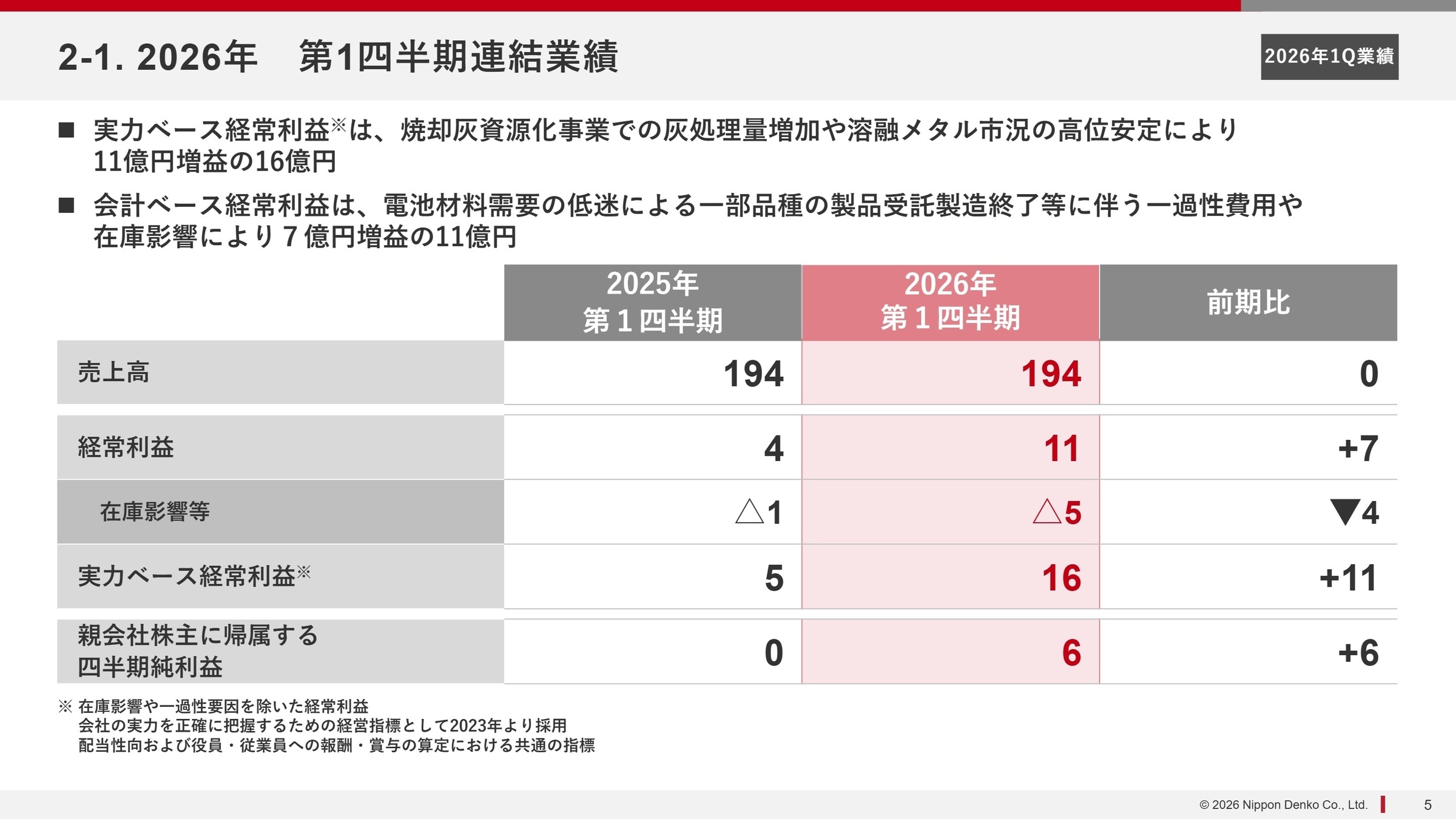

1 連結業績ハイライト

出典:第1四半期決算説明資料 P.5

売上高

194.2億円

+0.2%

経常利益

11.2億円

+194.2%

実力ベース経常利益※

16.0億円

+220.0%

※実力ベース経常利益:在庫影響や一過性要因を除いた、事業本来の稼ぐ力を示す経営指標。

2026年12月期第1四半期は、売上高が前年並みの194.2億円を維持する一方、利益面では前年比で約3倍となる大幅な増益を達成しました。特に、焼却灰資源化事業における処理量の増加や、機能材料事業での電子材料需要の堅調な推移が寄与しています。一過性費用を除いた「実力ベース」の利益も16億円と着実に成長しており、経営陣が掲げる事業構造の強化が着実に実を結んでいます。

通期予想に対する第1四半期時点の進捗率は、経常利益で16.1%となっています。一見低く見えますが、同社は足元のマンガン鉱石市況の上昇を受け、年度後半に向けて在庫影響による利益改善が加速すると見込んでおり、進捗は概ね順調と判断されます。

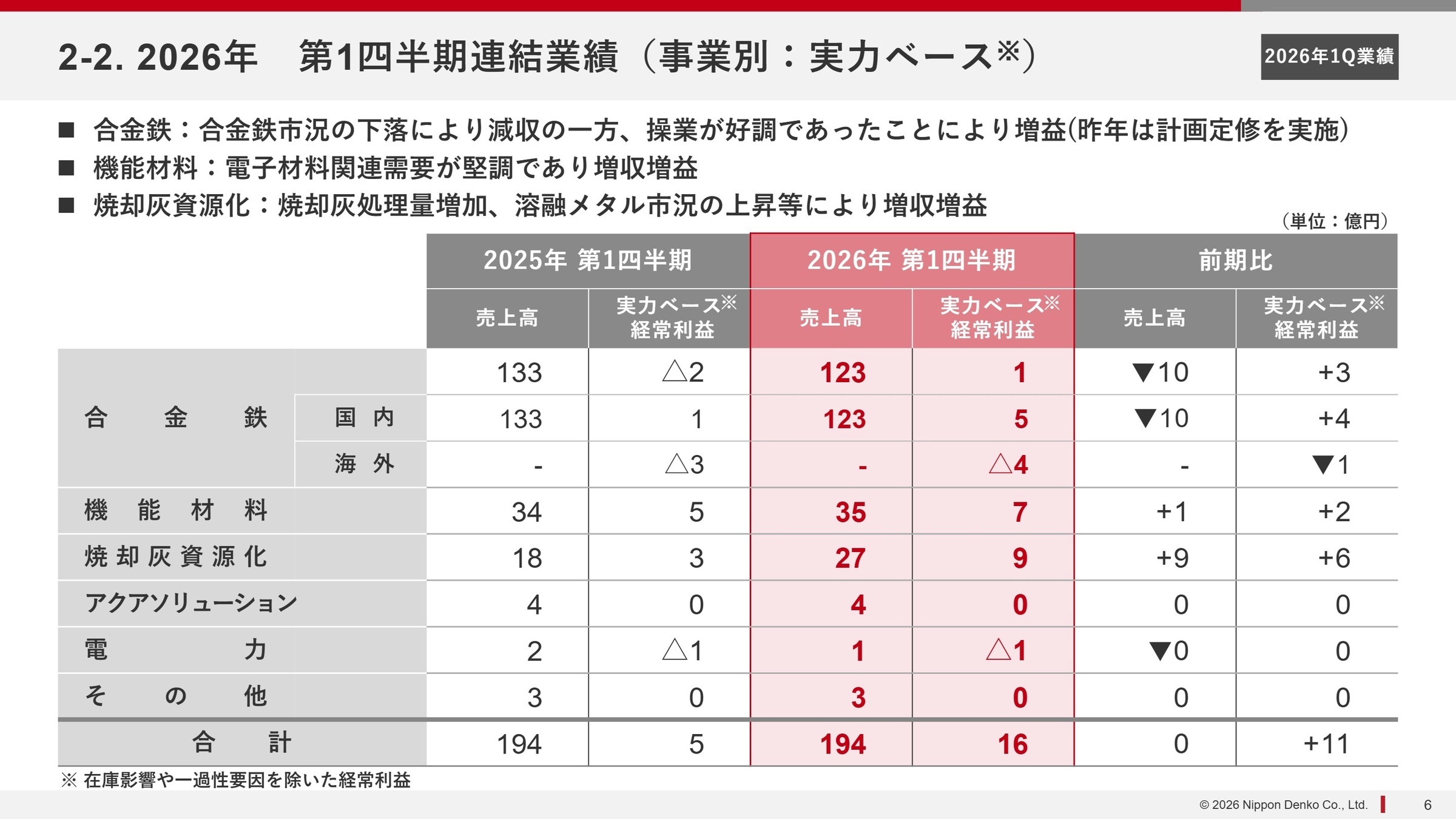

2 事業別分析:転職者が活躍できるフィールド

出典:第1四半期決算説明資料 P.6

合金鉄事業(国内)

事業内容:鉄鋼材料の強度を高めるためのマンガン系合金鉄などの製造・販売を行う同社の屋台骨です。

業績推移:売上高123億円。前年比で減収となりましたが、操業が極めて好調であったため、利益面では4億円の増益を達成しました。

注目ポイント:国内トップサプライヤーとして高品質な製品を安定供給する責任ある領域です。カーボンニュートラル対応を見据えたグリーン合金鉄の展開など、製造プロセスの革新を支える技術者や、グローバルな原料調達を担う専門人材の価値が高まっています。

合金鉄事業(海外)

事業内容:マレーシアや南アフリカなどの海外関連会社を通じた合金鉄の製造およびマンガン鉱石の販売です。

業績推移:実力ベースの利益は4億円の損失。前期比ではマイナス幅が縮小しており、収益改善の兆しが見えています。

注目ポイント:水力発電を活用した「グリーン合金鉄」の製造など、グローバルな環境戦略の最前線です。海外拠点の経営管理や、国際的な収益構造の再構築をリードできるマネジメント人材にとって、挑戦しがいのあるフィールドと言えます。

機能材料事業

事業内容:セラミックコンデンサ向け酸化ジルコニウムや、電池材料などの先端部品向け素材を提供しています。

業績推移:売上高35億円、実力ベース経常利益7億円。前年比で増収増益を達成しています。

注目ポイント:AIデータセンター向けの電子部品需要が堅調です。電池材料の一部受託終了という転換期にあり、今後は次世代素材へのシフトが加速します。高付加価値なオンリーワン製品を創出するための研究開発・技術営業職のニーズが非常に強いセグメントです。

焼却灰資源化事業

事業内容:自治体から回収した焼却灰を処理し、土木資材への資源化や有価金属の回収を行います。

業績推移:売上高27億円。処理量の増加とメタル市況の上昇により、利益は前年比3倍の9億円に達しました。

注目ポイント:サーキュラーエコノミーの実現に直結する成長領域です。処理技術の高度化や、回収メタルの販売戦略、自治体向けのソリューション提案など、社会課題解決型ビジネスに関わりたい人材にとって非常に魅力的な事業です。

アクアソリューション事業

事業内容:純水製造装置や排水処理装置の販売、水処理技術・サービスの提供を行っています。

業績推移:売上高4億円、経常利益0億円。前年同期並みの水準で安定的に推移しています。

注目ポイント:製造業の工場排水浄化や純水確保は、ESG経営の観点から重要度が増しています。装置の設計からメンテナンスまでの一気通貫のサービスを提供しており、顧客に深く入り込むサービスエンジニアや技術コンサルティングのスキルが活かせる領域です。

電力事業

事業内容:水力発電によるグリーン電力の供給および再生可能エネルギー固定価格買取制度(FIT)を利用した売電です。

業績推移:売上高1億円。冬期の渇水期により発電量が減少しましたが、計画通りの推移となっています。

注目ポイント:民間最大規模のダムによる「グリーン電力」は、同社製品の脱炭素価値を高める重要な資産です。インフラ設備の長期的な運用管理や、再生可能エネルギーの環境価値を最大化する戦略立案などの専門性が求められています。

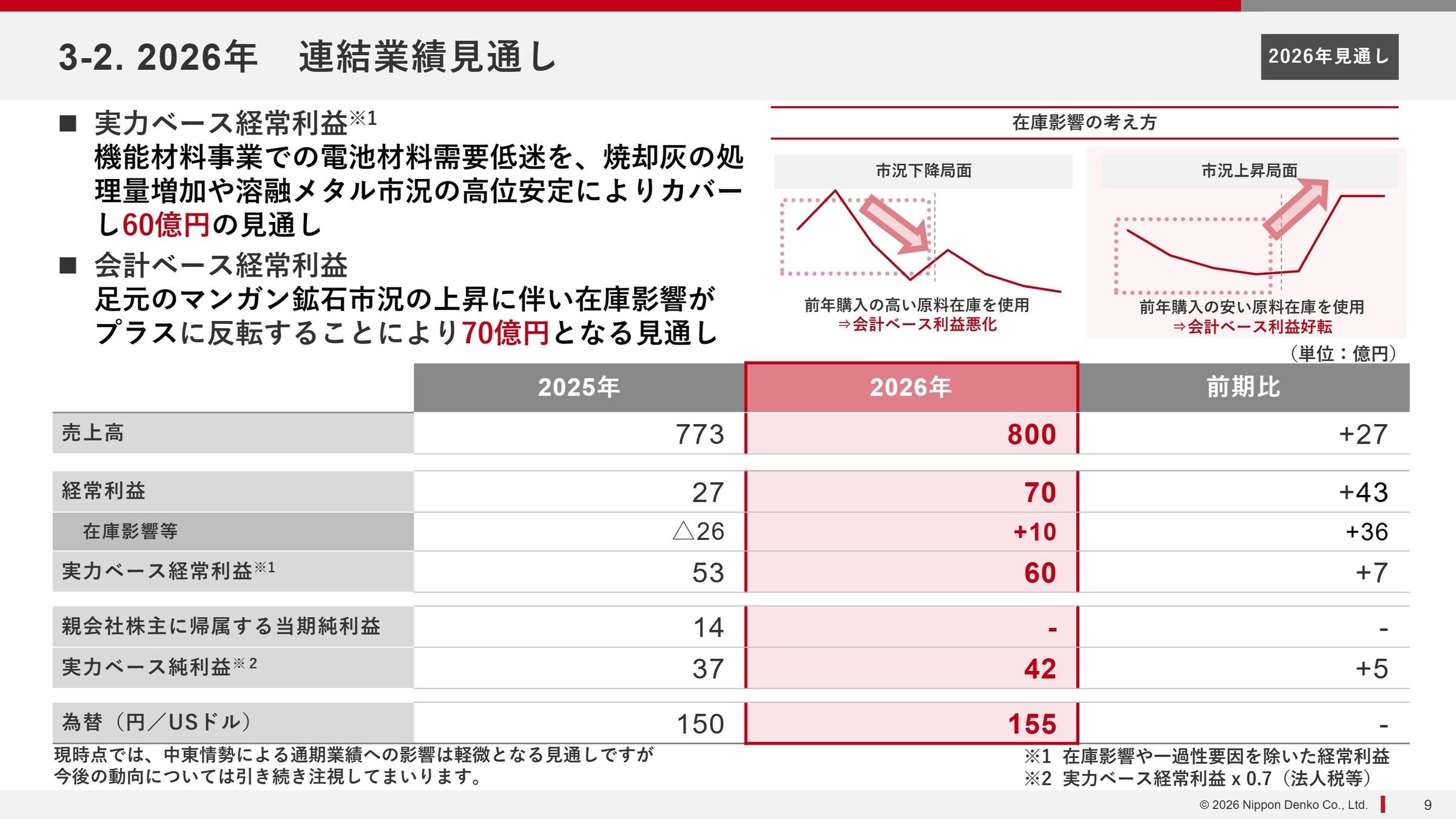

3 今後の見通しと採用の注目点

出典:第1四半期決算説明資料 P.9

同社は、2026年12月期の通期経常利益予想を当初の27億円から70億円へと大幅上方修正しました。この強気な見通しの背景には、マンガン鉱石市況の上昇に伴う在庫影響の好転に加え、焼却灰資源化事業における安定した収益拡大があります。中東情勢などの外部リスクは注視が必要ですが、現時点での影響は軽微とされています。

注目すべきは、電池材料などの需要変動を焼却灰資源化事業の成長でカバーするバランスの良い収益構造への転換です。今後は、AI社会を支える先端素材と、循環型社会を実現する環境ビジネスの二軸で投資を加速させる方針です。この変革期において、新たな技術導入や事業開発を推進できる「変化に強い人材」の採用が、同社の持続的な成長を左右する鍵となるでしょう。

4 求職者へのアドバイス

同社は伝統的な合金鉄事業から、AIやEVを支える「先端素材」、そして「環境資源化」へと事業領域を劇的に広げています。「素材と環境で未来を支える」という明確なビジョンに共感し、特にサーキュラーエコノミーの実装や、先端部品向け材料の競争力強化に自分のスキルをどう活かせるかを具体化すると、非常に説得力のある志望動機になります。

- 「電池材料の一部受託終了を受け、今後の機能材料事業における次世代素材への注力領域や投資判断の基準について教えてください。」

- 「焼却灰資源化事業の急成長を支えるために、現場では今どのような技術的な課題やオペレーション上の改善が求められていますか?」

- 「海外合金鉄事業の黒字化に向けた収益改善策として、具体的にどのようなグローバルマネジメント体制の強化を構想されていますか?」

5 転職者が知っておきたい現場のリアル

特別休暇として生理休暇が取得可能

特別休暇として生理休暇が取得可能です。また、男性の育児休暇制度もあり、実際に取得する人も非常に増えています。

(20代・その他・女性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年12月期 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。