0 編集部が注目した重点ポイント

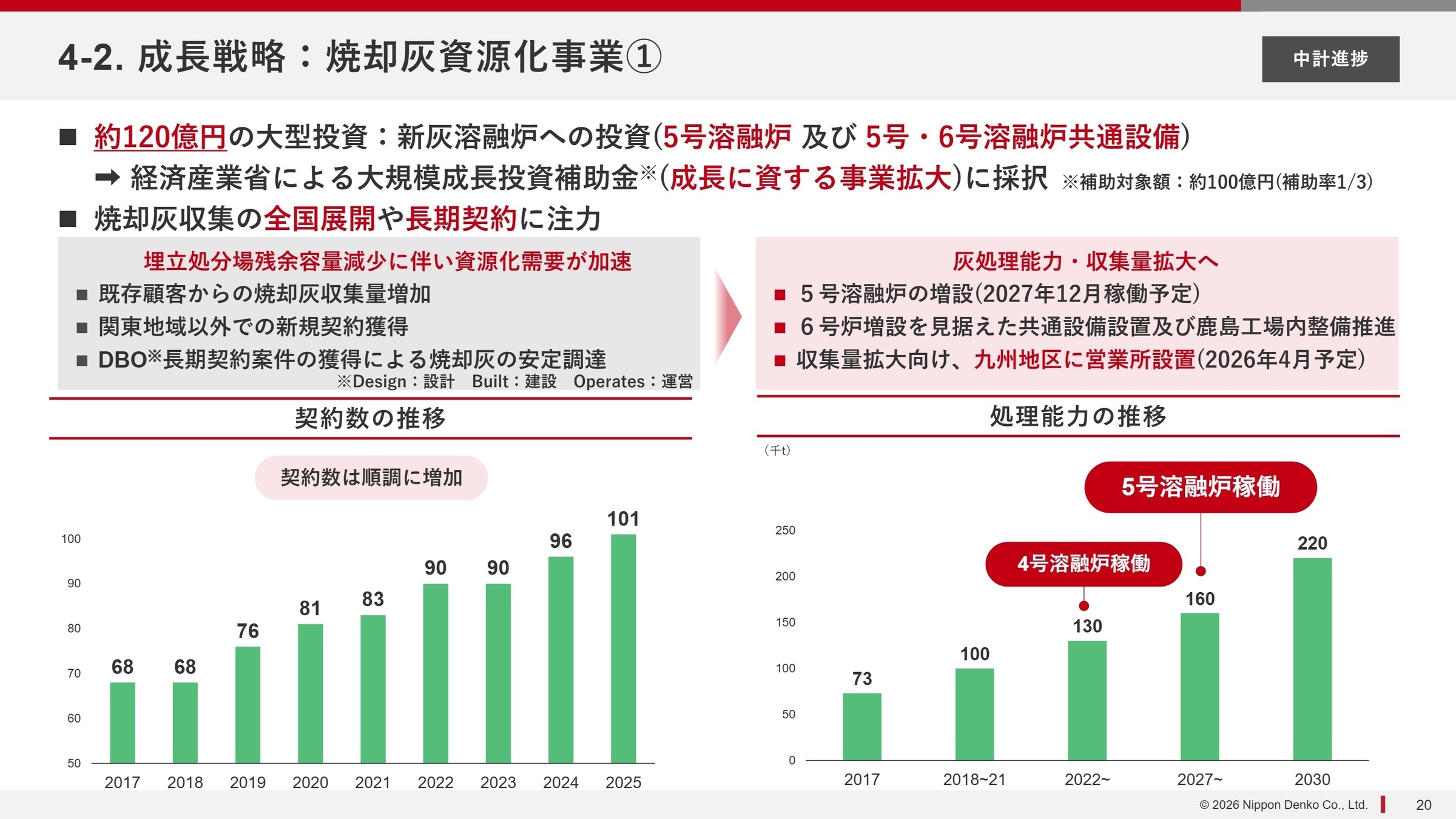

① 焼却灰資源化事業への120億円投資を決定し成長を加速させる

自治体の埋立処分場逼迫を背景に、焼却灰を資源化するニーズが急増しています。同社は約120億円を投じて5号溶融炉(灰を溶かして再資源化する設備)の新設を決定。2027年の稼働に向けた体制整備を進めており、環境ビジネス領域での技術者や営業職の活躍フィールドが大幅に拡大しています。

② 合金鉄依存から脱却し「素材と環境」の利益成長を実現する

市況変動の激しい合金鉄事業への依存を減らし、機能材料や環境事業での利益拡大を推進しています。2025年実績では合金鉄以外の事業利益が順調に拡大し、実力ベース経常利益53億円と安定的な収益基盤を証明しました。2026年はさらに60億円への拡大を見込んでおり、ポートフォリオの転換が着実に進んでいます。

③ 配当下限の引き上げにより株主還元と成長投資を両立する

自己株式取得の完了に伴い、2026年から年間配当の下限を11円に引き上げました。財務レバレッジ(借り入れなどの活用)を適切に効かせながら成長投資を行う方針を明確にしており、2030年の「ROE10%以上」という高い目標に向けて、財務・経営企画部門においても変革を推進できる人材が求められています。

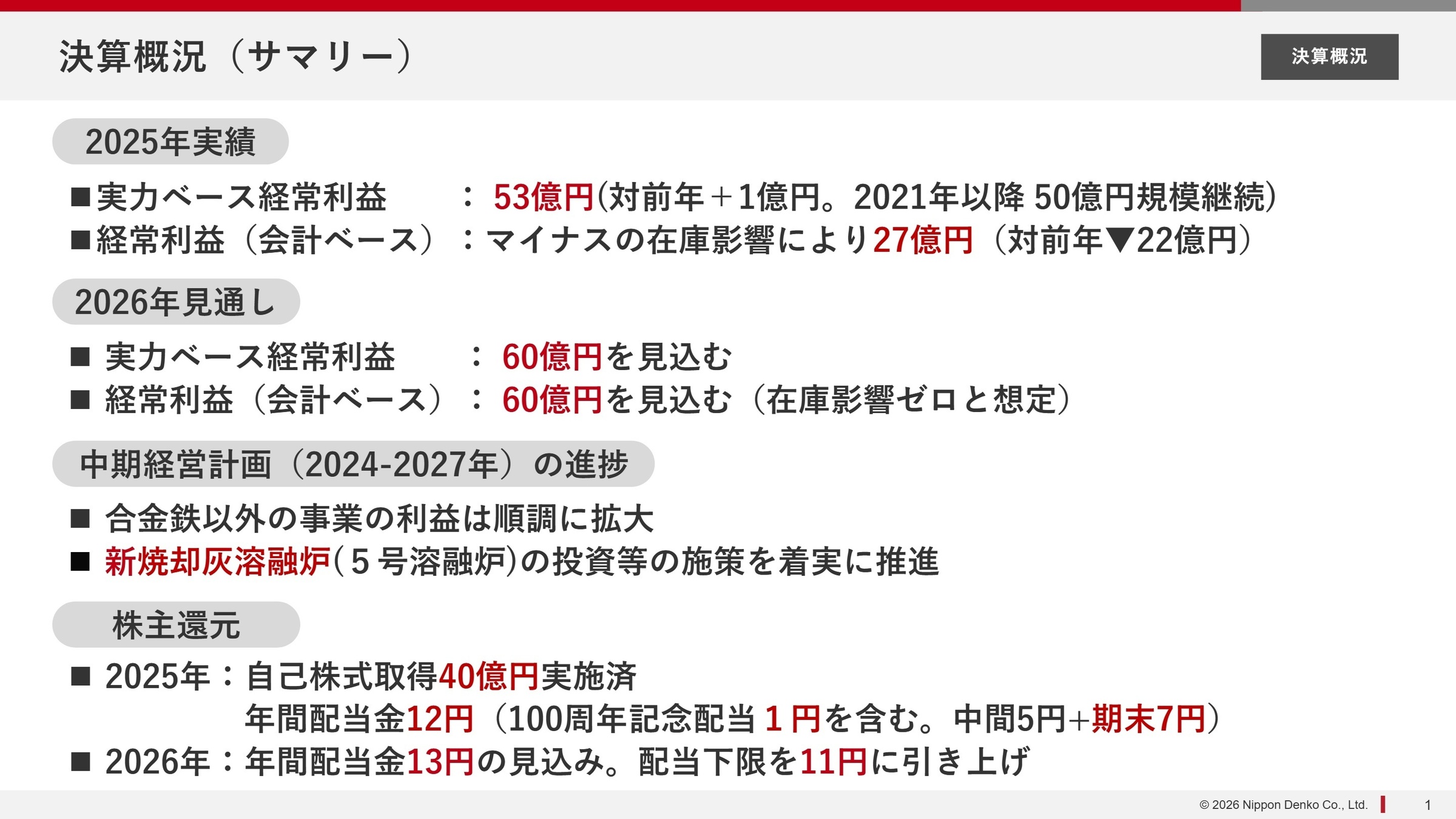

1 連結業績ハイライト

出典:2025年12月期 決算説明資料 P.1

※実力ベース経常利益:在庫影響や一過性の要因(原材料の価格変動に伴う帳簿上の利益変動など)を除いた、事業本来の収益力を示す独自の指標。

2025年12月期の連結業績は、会計ベースの経常利益が27億円(前年比44.4%減)となりましたが、これはマンガン鉱石市況の下落に伴うマイナスの在庫影響が主因です。一方で、同社が重視する「実力ベース経常利益」は53億円を確保しており、2021年以降、50億円規模の安定した収益力を継続しています。

2026年12月期については、売上高750億円、実力ベース経常利益60億円(対前年比+13.2%)の増益を見込んでいます。2025年実績の進捗率は、当初予想の実力ベース利益50億円に対して106%に達しており、中計目標の達成に向けて順調な推移と言えます。

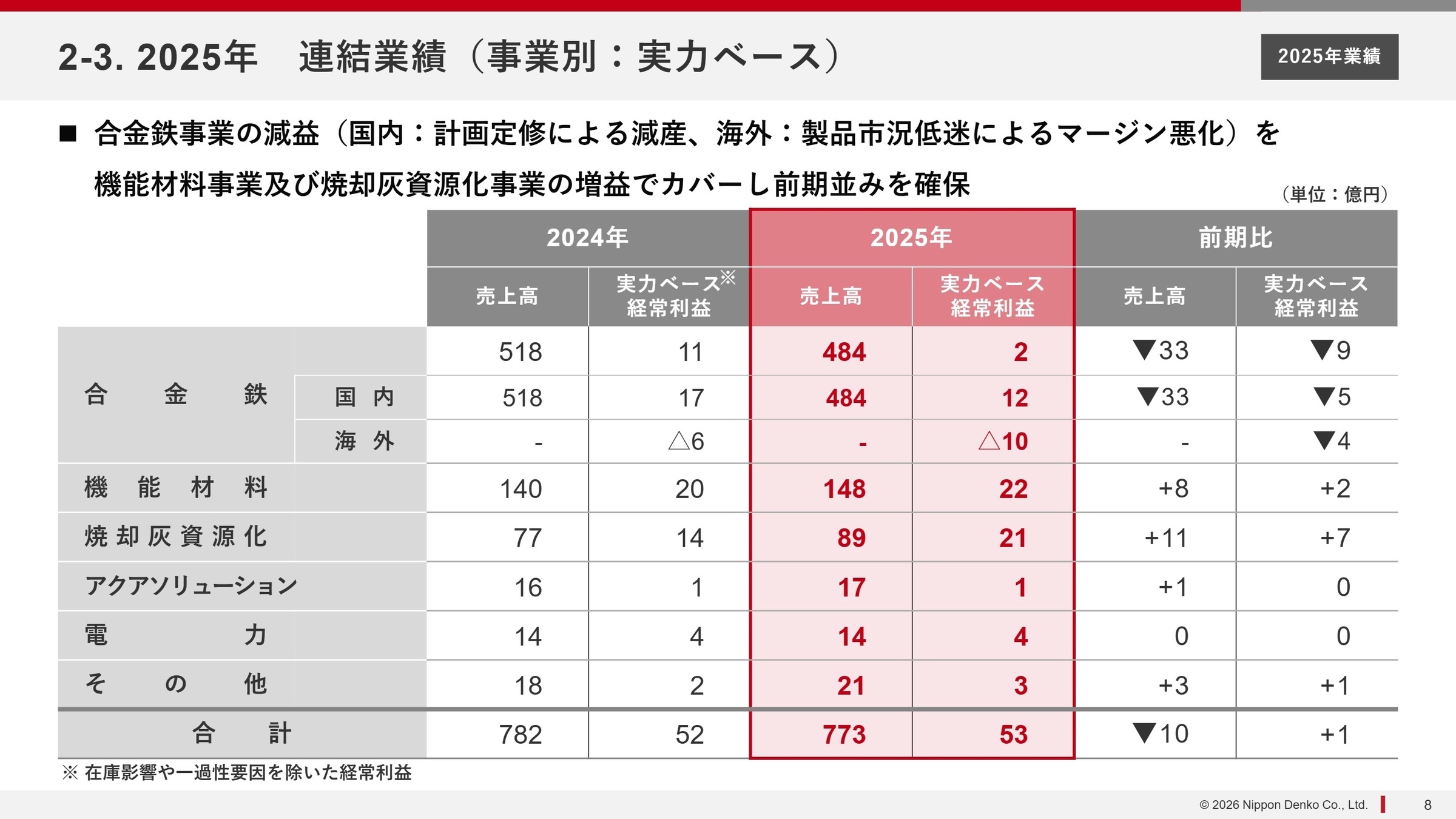

2 事業別分析:転職者が活躍できるフィールド

出典:2025年12月期 決算説明資料 P.8

合金鉄事業

【事業内容】 鉄鋼材料の強度を高めるマンガン系合金鉄を製造。国内トップサプライヤーとして高品質な材料を安定供給する主力事業。

【業績推移】 国内は計画定期修繕による減産もあり実力ベース利益12億円(前年比5億円減)。海外は市況悪化で10億円の赤字に。

【注目ポイント】 市況変動に左右されにくい安定収益構造への転換が急務です。生産効率の最大化に向けたスマートファクトリー化やDX(デジタルトランスフォーメーション)推進を強化しており、現場の知見とデジタルを融合できるエンジニアの需要が高まっています。

焼却灰資源化事業

【事業内容】 独自の溶融技術で一般廃棄物の焼却灰を再資源化。無害化したスラグは建設資材として販売し、有価金属も抽出。

【業績推移】 収集量の拡大と有価金属市況の安定により、実力ベース利益21億円(前年比+7億円)と大幅な増益を達成。

【注目ポイント】 自治体の環境インフラ課題を解決するビジネスとして非常に高い参入障壁を持っています。全国展開を見据えた九州への営業所設置(2026年4月)など攻めの姿勢が鮮明で、官公庁向けソリューション営業や、大規模プラント運営の専門家が強く求められています。

機能材料事業

【事業内容】 コンデンサ用酸化ジルコニウムや電池材料など、デジタル化社会を支える先端部品向け素材を提供。

【業績推移】 顧客の在庫調整解消により販売が回復。実力ベース利益22億円(前年比+2億円)と順調に拡大。

【注目ポイント】 車載電池材料の一部受託製造が2026年3月末に終了することに伴い、次世代材料への開発リソースシフトを加速しています。地政学リスクを考慮した「脱中国」ニーズの取り込みも進めており、R&D(研究開発)からマーケティングまで、グローバルな視点を持つ人材の獲得に注力しています。

アクアソリューション事業

【事業内容】 イオン交換樹脂などの技術を用いた排水浄化・純水製造装置の提供。独自のサービスモデルを展開。

【業績推移】 純水製造装置の販売が堅調に推移し、売上高17億円(前期比+1億円)。実力ベース利益は1億円と安定。

【注目ポイント】 社会問題となっているPFAS(有機フッ素化合物)除去や、排水からの貴金属回収など新分野でのビジネスモデル確立を急いでいます。スタートアップ企業との協業も開始しており、柔軟な思考で新規事業を立ち上げられる人材にとって魅力的な環境です。

電力事業

【事業内容】 民間最大規模のダムを有する水力発電所を活用した電力供給事業。再生可能エネルギーの環境価値を提供。

【業績推移】 実力ベース利益4億円と前年から横ばいを維持。FIT(固定価格買取制度)を利用した安定収益を確保。

【注目ポイント】 GX(グリーン・トランスフォーメーション)への貢献が期待されています。グリーン電力の環境価値を製品の付加価値に転換する取り組みを進めており、サステナビリティ経営の実践に携わる機会があります。

その他事業

【事業内容】 鉄鋼用分析機器やプラスチック加工など、グループ会社による周辺事業を展開。

【業績推移】 売上高21億円(前年比+3億円)、実力ベース利益3億円。堅実に収益に寄与しています。

【注目ポイント】 グループとしての専門性を支える重要な技術基盤です。

3 今後の見通しと採用の注目点

出典:2025年12月期 決算説明資料 P.20

新日本電工は2030年の長期目標として、売上高1,100億円以上、実力ベース経常利益130億円以上(現在の2.5倍規模)を掲げています。その達成に向けた第9次中期経営計画(2024-2027年)では、過去最大規模の450〜500億円の戦略投資を計画しており、特に「環境・資源循環」への投資が重点的に進められています。

特に注目すべきは、大規模成長投資補助金(約100億円対象)に採択された焼却灰溶融炉の増設です。2027年には灰処理能力が現在の1.6倍に拡大し、収益の柱が合金鉄から環境事業へと大きくシフトします。この構造変化に伴い、中堅・中小企業の賃上げに向けた大規模成長投資という側面もあり、従業員への利益還元や人的資本への投資(奨学金返還支援制度の導入など)も強化されています。

一方で、車載電池市場の停滞に伴う機能材料の見通し不透明さや、合金鉄市況の変動といったリスクも存在します。これらに対応するための「体質改善」と「次世代製品開発」の両輪を回せる、柔軟かつ専門性の高い人材が、全ての事業部門で求められています。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、「素材メーカー」から「素材と環境の両輪で成長する企業」へとダイナミックに変容しています。特に「焼却灰資源化による埋立処分場の延命」という社会的意義の極めて高い事業に120億円もの投資を決めた事実は、環境貢献をキャリアの軸にしたい方にとって強力な裏付けとなります。また、GX(グリーントランスフォーメーション)に向けたガスエンジン発電設備の導入など、伝統的な重厚長大産業が本気でカーボンニュートラルに挑む姿を、自身の変革への意欲と重ねて伝えると効果的でしょう。

面接での逆質問例

- 「5号溶融炉の増設によって事業規模が急拡大しますが、その稼働に向けた全国展開の営業戦略や人材育成において、現在最も足りないピースは何でしょうか?」

- 「2026年3月の車載電池材料受託終了に向けた『体質改善』の内容と、その後見据えている成長分野への拡販計画について、現場ではどのような議論がなされていますか?」

- 「全社DXをトップダウンとボトムアップの双方から進める方針ですが、現場主導の創意工夫(ノーコード活用など)を評価する具体的な仕組みや成功事例はありますか?」

5 転職者が知っておきたい現場のリアル

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 新日本電工株式会社 2025年12月期 決算短信〔日本基準〕(連結)

- 新日本電工株式会社 2025年12月期 決算説明資料(2026年2月12日公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。