0 編集部が注目した重点ポイント

① HBM向けDRAMプローブカードが過去最高売上を更新

生成AIの普及に伴うHBM(広帯域メモリ)の需要継続により、メモリ向けプローブカードが四半期ベースで過去最高の売上高を記録しました。特にDRAM向け製品が牽引しており、生産能力の拡大が確実に成果へ結びついています。先端半導体分野での圧倒的なプレゼンスが業績を大きく押し上げています。

② 設備投資の順調な立ち上がりにより生産能力を拡大

積極的に投入した設備の立ち上がりが順調に進んでおり、強固な供給体制を構築しています。これにより、2024年から2025年にかけて想定していた成長率26%を大きく上回る見通しとなりました。製造現場の効率化とキャパシティ拡大が、急増するAI関連需要を確実に捉えるための鍵となっています。

③ 市場環境の好転を背景に中間期の業績予想を上方修正

直近の市場動向を踏まえ、2026年12月期第2四半期(累計)の連結業績予想を引き上げました。営業利益は前回発表比で+4.9%の上方修正となっており、収益性の向上が顕著です。将来に向けた技術開発のための研究開発費も前年同期比で増加させており、攻めの姿勢を維持しながらも高い利益成長を実現しています。

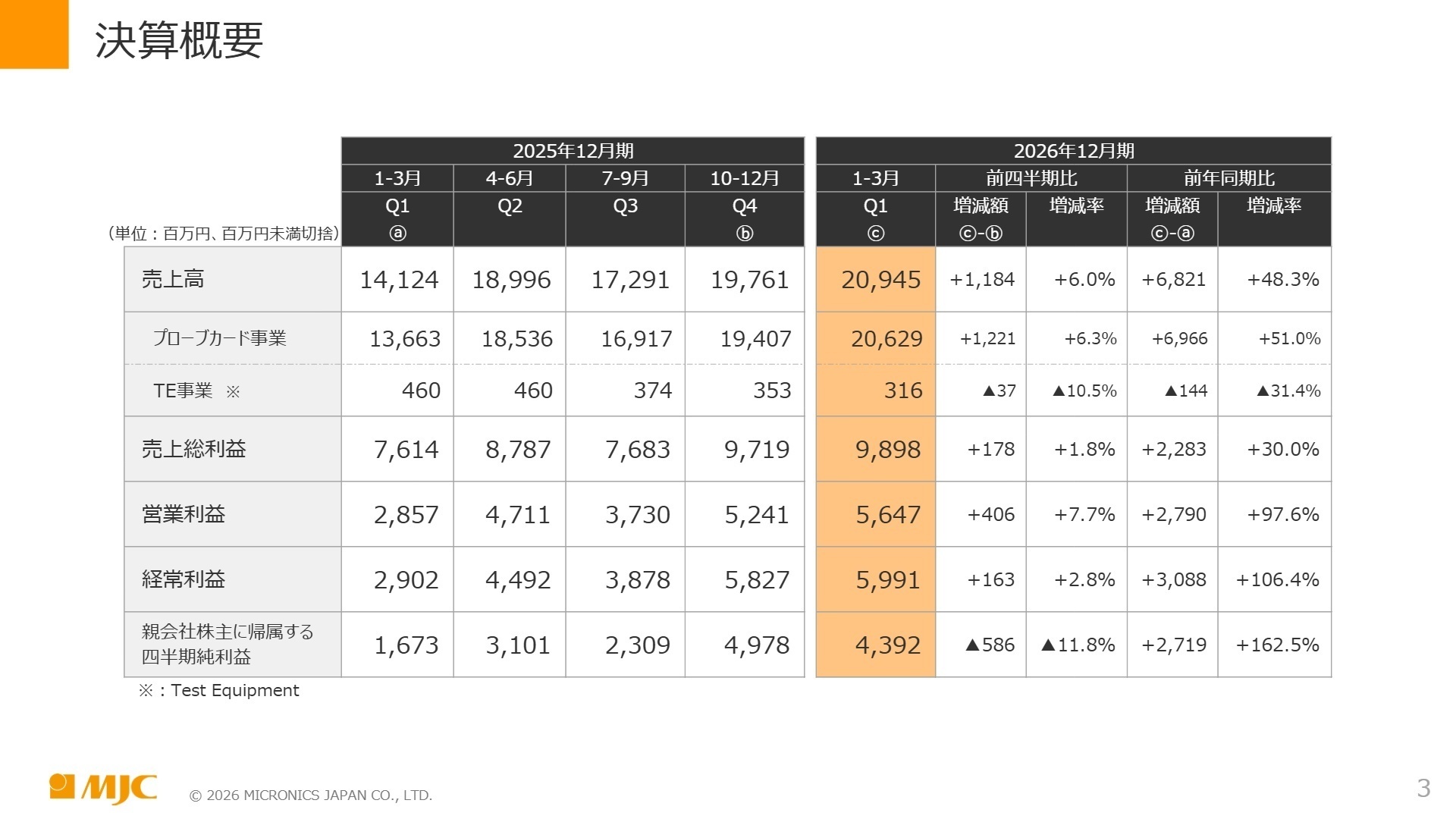

1 連結業績ハイライト

出典:2026年12月期第1四半期 決算補足資料 P.3

売上高

20,945百万円

+48.3%

営業利益

5,647百万円

+97.6%

経常利益

5,991百万円

+106.4%

2026年12月期第1四半期の実績は、売上高20,945百万円(前年同期比48.3%増)、営業利益5,647百万円(同97.6%増)と、驚異的な成長を遂げています。主力のプローブカード事業において、HBM市場の活況を背景としたDRAM向け製品の販売が非常に好調に推移したことが主因です。営業外収益では為替差益319百万円を計上したほか、特別利益として1,000百万円の補助金収入も発生しています。

第2四半期(累計)の通期予想に対する進捗状況は、修正後の売上高予想45,700百万円に対して45.8%、営業利益予想12,900百万円に対して43.8%となっており、第1四半期単体での貢献度が非常に高く、業績は順調に推移していると評価できます。

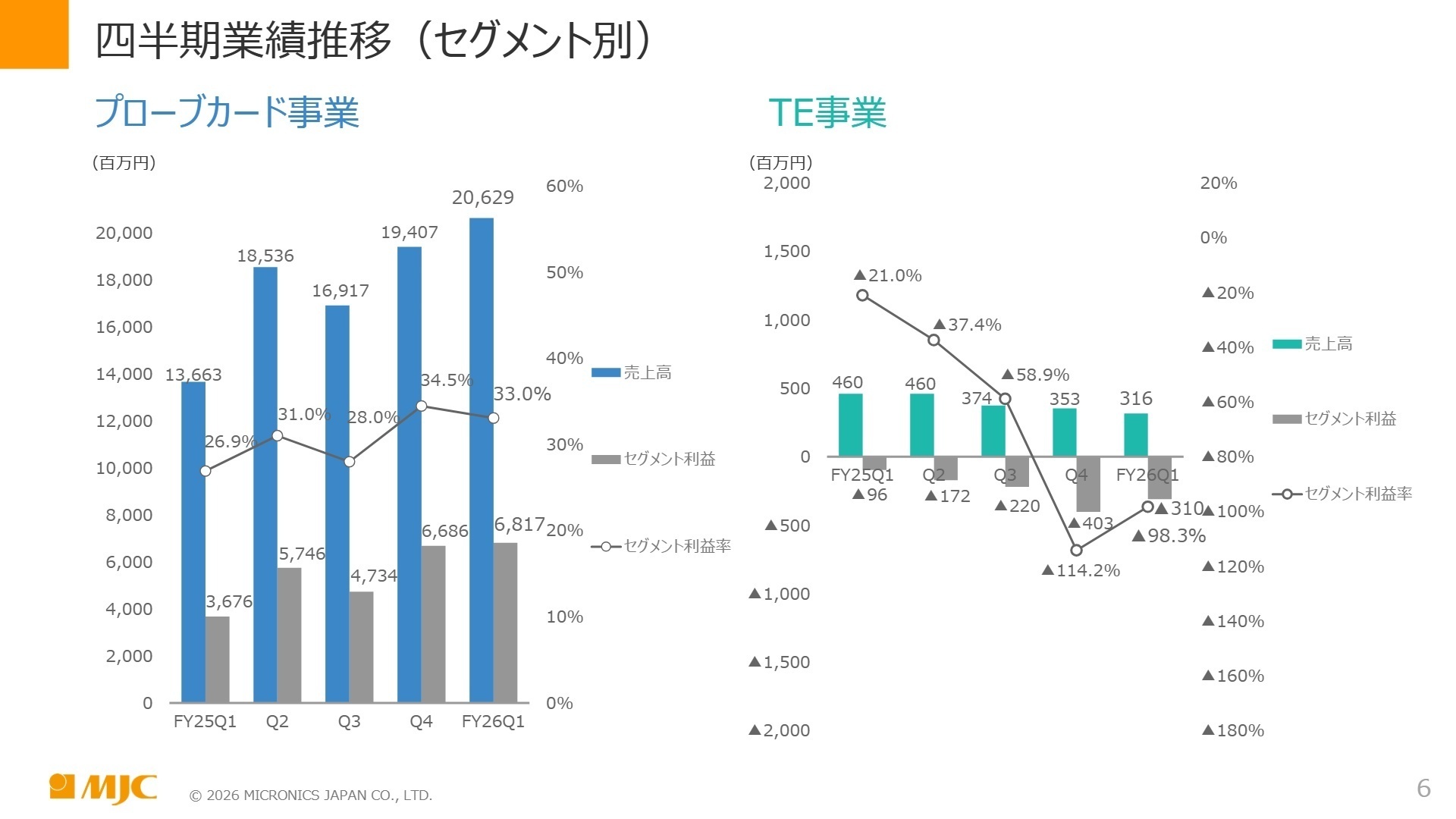

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期第1四半期 決算補足資料 P.6

プローブカード事業

事業内容:半導体のウェーハテスト工程で使用される回路接続器具の開発・製造。主力の「U-Probe」は世界的なスタンダード製品です。

業績推移:売上高20,629百万円(前年同期比+51.0%)、セグメント利益6,817百万円(同+85.4%)と、大幅な増収増益を達成しました。

注目ポイント:メモリ向けプローブカードの生産能力拡大により、HBM(広帯域メモリ)を中心にDRAMに対する高水準の需要を確実に取り込んでいます。特にDRAM向けは四半期ベースで過去最高売上を更新しました。ノンメモリ向けも微増傾向にあり、最先端プロセスを支える技術力の高さが競争優位の源泉となっています。製造キャパシティのさらなる拡張と、次世代メモリに対応する開発体制の強化が急務であり、生産管理やプロセスエンジニアの重要性が高まっています。

TE事業(Test Equipment)

事業内容:半導体テスタ、ウェーハプローバ、テストソケットなどの検査装置・機器の開発・販売。カスタム製品にも強みを持ちます。

業績推移:売上高316百万円(前年同期比▲31.4%)、セグメント損失310百万円を計上。依然として厳しい収益状況が続いています。

注目ポイント:半導体向けテストソケット(最終検査で使用される治具)は堅調に推移しているものの、装置全体の需要回復には至っておらず、損失を計上する結果となりました。しかし、中長期的にはAIサーバやデータセンター投資の拡大に伴う検査ニーズの多様化が見込まれており、現在は収益構造の改善と並行して、特定顧客向けのカスタム対応力を磨いている段階です。装置開発の経験を持つ技術者にとっては、事業再建と新製品開発を同時に経験できる挑戦的な環境といえます。

地域別売上状況

事業内容:日本、アジア、米国・欧州の3地域でのグローバルな事業展開。海外売上比率が極めて高いのが特徴です。

業績推移:アジア地域が売上高18,324百万円(比率87.4%)と圧倒的。日本は2,377百万円(比率11.4%)、米国・欧州は243百万円(比率1.2%)となりました。

注目ポイント:アジア地域(主に韓国、台湾、中国など)の売上比率が約9割を占めており、現地の半導体メーカーとの密接な連携が業績の鍵を握っています。今期は日本国内の売上比率も前期末の7.4%から11.4%へ上昇しており、国内市場の再活性化の兆しも見えます。グローバルなSCM(サプライチェーン・マネジメント)の最適化や、海外顧客への技術サポート体制の強化が必要とされており、国際感覚を持つ人材の活躍フィールドが広がっています。

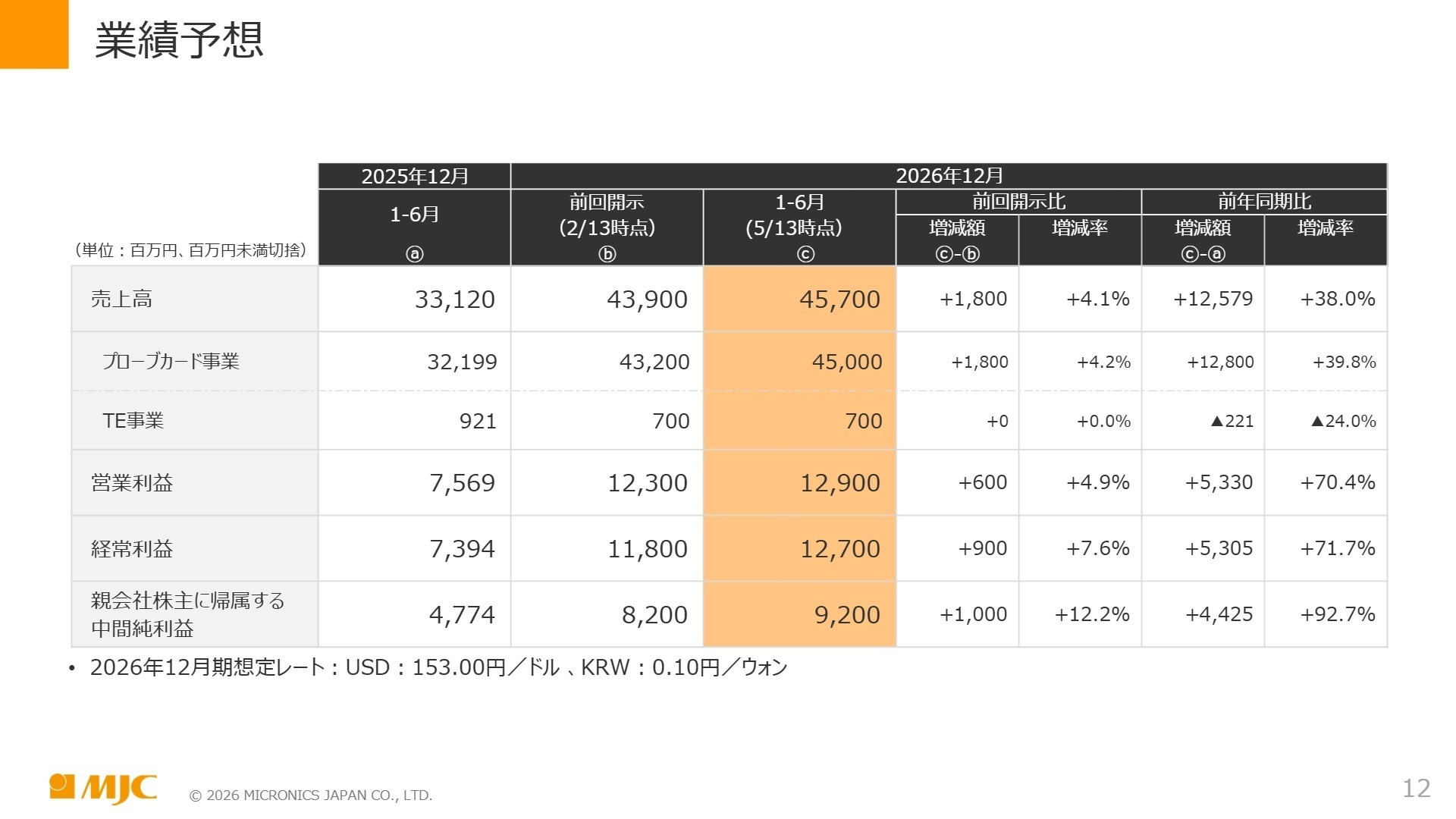

3 今後の見通しと採用の注目点

出典:2026年12月期第1四半期 決算補足資料 P.12

2026年12月期の通期見通しについて、同社は非常に強気な姿勢を示しています。投入済みの設備が順調に稼働し始めたことを背景に、第2四半期累計の売上高を従来予想から1,800百万円引き上げ、45,700百万円に修正しました。また、2026年のプローブカード市場全体が前年比+14%成長すると予測される中、同社はそれを上回る成長を目指しています。

注目すべきは、第3四半期累計の営業利益予想が21,900百万円(前年同期比93.8%増)と、利益の急拡大を見込んでいる点です。ただし、市場の成長が当社の想定を下回った場合には見通しに影響を及ぼす可能性も示唆されており、変動の激しい半導体市況に即応できる機動的な組織運営が求められています。研究開発費も積極的に投下されており、先端プロセス領域でのエンジニア採用は今後も継続されるでしょう。

4 求職者へのアドバイス

志望動機のヒント

生成AI市場を支えるHBM・GPU向け検査技術において、同社が世界トップレベルの地位にあることに着目しましょう。単なる「半導体関連」ではなく、世界最先端のチップが世に出るための最終関門である「テスト工程」を支えることに、エンジニアとしての矜持を見出す姿勢が評価されます。特に生産能力の拡大フェーズにある現在、自らの経験で安定供給や歩留まり改善に貢献したいという具体的かつ意欲的なエピソードが強力なアピールとなります。

面接での逆質問例

「DRAM向けが過去最高を更新していますが、今後のノンメモリ領域(ロジックICなど)でのシェア拡大に向け、具体的にどのような技術開発や人員補強を計画されていますか?」といった質問は、事業構造を理解していることを示せます。また、「設備の立ち上がりが順調とのことですが、製造現場においてさらなる生産性向上のために、中途入社者にはどのようなデジタル技術や管理手法の導入を期待されていますか?」と聞くことで、即戦力としての熱意を伝えることができます。

5 転職者が知っておきたい現場のリアル(口コミ)

世間のカレンダーと同じ

福利厚生は特に充実しているとも思えないが、特に不満があるわけでもない。企業カレンダーは世間のカレンダーと同じです。土日祝GW盆正月と普通に休日が設定されてます。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]業績が悪ければガッカリするほど少ない

賞与も景気や業績に左右されますので、業績が良ければ結構な額が出ますし、業績が悪ければガッカリするほど少ないです。

(30代前半・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社日本マイクロニクス 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社日本マイクロニクス 2026年12月期 第1四半期決算補足資料(2026年1-3月)

- 株式会社日本マイクロニクス 業績予想の修正に関するお知らせ(2026年5月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。