0 編集部が注目した重点ポイント

① 売上収益と事業利益が過去最高を更新する

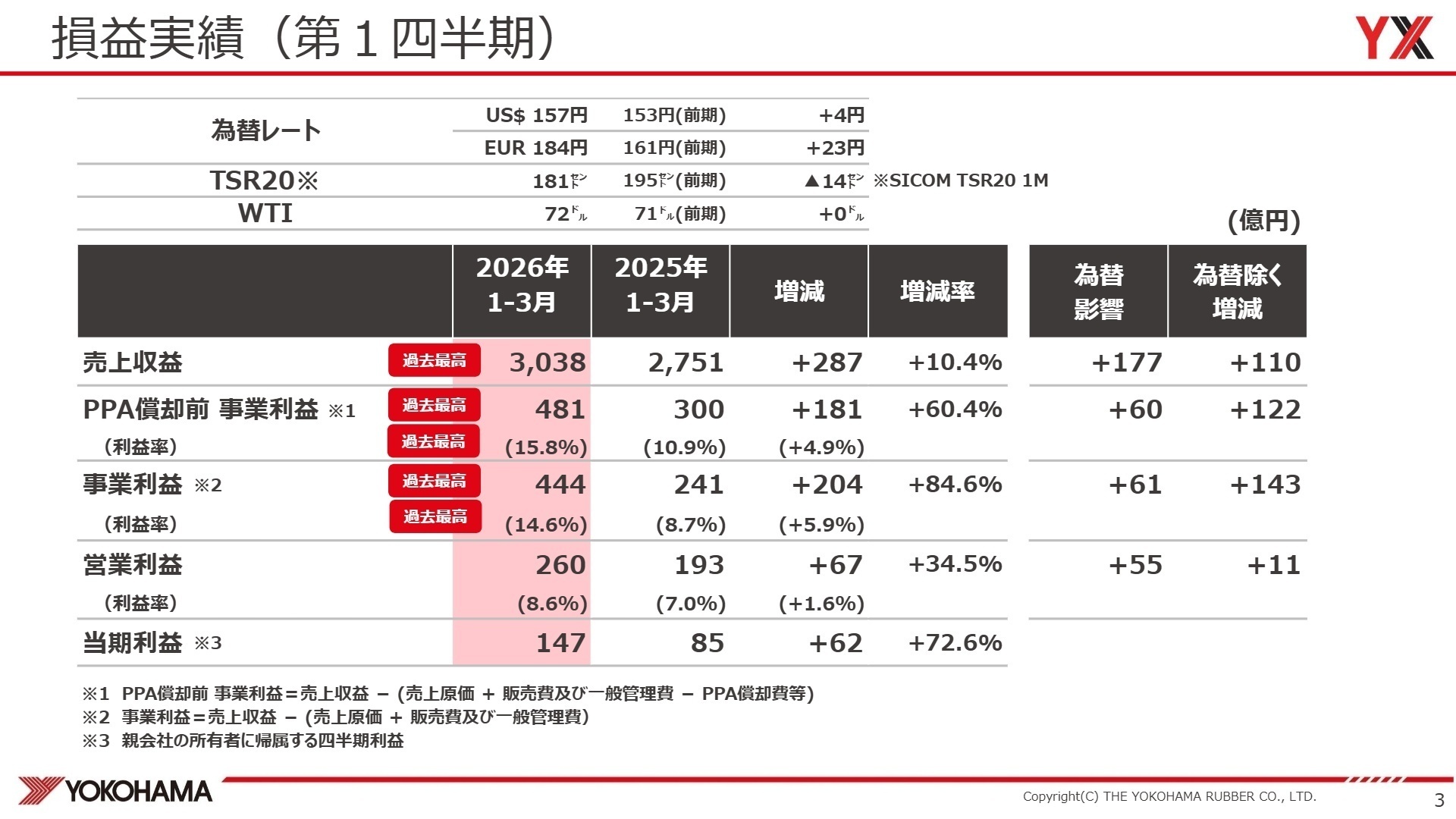

当第1四半期の連結業績は、売上収益が前年同期比10.4%増の3,038億6百万円、事業利益が84.6%増の444億39百万円となり、いずれも過去最高の更新を達成しました。タイヤ消費財での高付加価値商品や、オフハイウェイタイヤ(OHT)事業での販売数量増などが寄与しており、全事業領域で好調な実績を残しています。

② セーラム工場閉鎖に伴い一時費用130億円を計上する

構造改革の一環として、当第1四半期に米国セーラム工場の閉鎖を決定し、それに伴う一時費用130億円を計上しました。この影響により営業利益の前年同期比成長率は抑制されているものの、260億7百万円(34.5%増)を確保しています。今後は構造改革や生産体制の最適化を担う専門人材のキャリア機会が拡大する可能性があります。

③ 通期の営業利益予想を1,915億円に上方修正する

想定為替レートを円安方向へ見直したことで、通期の営業利益予想を前回発表から185億円引き上げ、1,915億円へと上方修正を発表しました。売上や事業利益の予想は据え置くものの、過去最高を更新する見通しであり、財務基盤の強固さと中途採用における攻めの事業展開を裏付けるポジティブな変化です。

1 連結業績ハイライト

出典:決算説明会資料 P.3

売上収益

303,806百万円

+10.4%

事業利益

44,439百万円

+84.6%

営業利益

26,007百万円

+34.5%

※事業利益 = 売上収益 - (売上原価 + 販売費及び一般管理費)(事業の経常的な業績を測る指標)

当第1四半期連結累計期間は、中期経営計画「Yokohama Transformation 2026 (YX2026)」に基づき、既存事業の強みの深化と新しい価値の探索を推し進めました。北米の天候不順や中国での日系自動車メーカーの苦戦といった外部要因はあったものの、国内での高付加価値商品販売の伸長や、OHT(オフハイウェイタイヤ)事業の数量増、MB(マルチプル・ビジネス)事業の収益性改善などの内部努力が結実し、大幅な増益を達成しています。

第1四半期時点における通期業績予想(売上収益1兆3,000億円、事業利益1,880億円)に対する進捗率は、売上収益が23.4%、事業利益が23.6%となっています。1Qとしては概ね目安となる25%水準に迫る進捗であり、さらに通期の営業利益および当期利益予想が上方修正されたことを踏まえると業績は順調に推移していると評価できます。

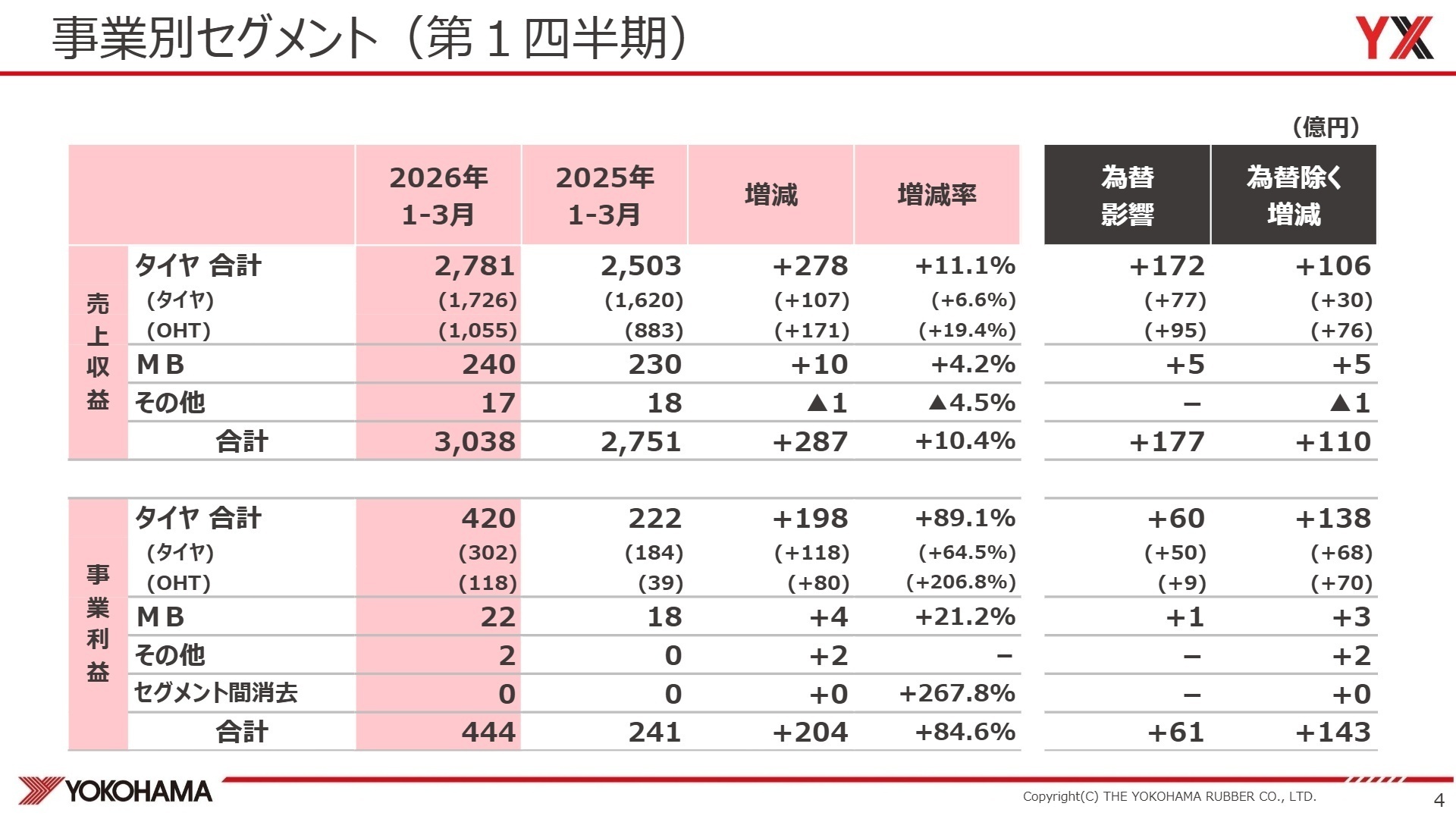

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明会資料 P.4

タイヤ事業(タイヤ内訳)

【事業内容】 乗用車用、トラック・バス用などの各種タイヤ、チューブ、アルミホイール等の開発・製造・販売を行う中核事業。

【業績推移】 売上収益は前年同期比6.6%増の1,726億円、事業利益は64.5%増の302億円と大幅な増益を達成。

【注目ポイント】 国内での新車用納入車種の販売が好調だったほか、欧州におけるハイインチ品など高付加価値商品の販売注力が実を結んでいます。中国やインドでも新規取引先の開拓が順調に進んでおり、グローバル展開を加速させる海外営業やマーケティング人材の重要性がさらに高まっています。

タイヤ事業(OHT内訳)

【事業内容】 農業機械用、鉱山・建設車両用、林業機械用などのオフハイウェイタイヤ(OHT)を展開する領域。

【業績推移】 売上収益は前年同期比19.4%増の1,055億円、事業利益は206.8%増の118億円と驚異的な伸びを記録。

【注目ポイント】 厳しい需要環境下においても、「Mitas」や「Alliance」を中心とするマルチブランド戦略を推進し、新車用・市販用ともに前年同期を上回りました。G-OTR事業の連結効果(注:2025年1Qより連結開始)も寄与しており、グローバルな供給網や生産効率を最適化できるサプライチェーン専門人材の活躍の場が広がっています。

MB(マルチプル・ビジネス)事業

【事業内容】 コンベヤベルト、各種ホース、防舷材、マリンホース、航空部品などの工業ゴム製品等を取り扱う。

【業績推移】 売上収益は前年同期比4.2%増の239億85百万円、事業利益は21.2%増の22億37百万円と堅調。

【注目ポイント】 ホース配管事業は北米自動車メーカーの減産影響等で苦戦したものの、工業資材事業におけるコンベヤベルトの高シェア維持や防衛装備品の売上伸長がプラスに寄与しました。既存事業の収益性改善と抜本的コスト改善が進んでおり、現場の生産効率化やプロセス改革を主導できる技術者が求められています。

その他事業

【事業内容】 スポーツ事業など、主要な二つのセグメントに属さないその他の事業を包括して展開する。

【業績推移】 売上収益は前年同期比4.5%減の17億2百万円、事業利益は1,431.3%増の1億80百万円。

【注目ポイント】 売上収益は微減となったものの、構造改革や抜本的な内部努力の積み増しにより、事業利益は前年の12百万円から1億80百万円へと劇的な改善を見せています。小規模事業における収益性の改善ノウハウや、経営効率化を機敏に実行できる事業管理人材の活躍機会が存在しています。

日本地域(タイヤ事業)

【事業内容】 国内における自動車メーカー向け(OE)および市販用(REP)タイヤの販売活動。

【業績推移】 1Qの販売本数前年伸長率は合計で104%(OE 102%、REP 105%)と堅調に推移。

【注目ポイント】 国内で当社納入車種の販売が好調に推移したことに加え、かねてからの丁寧な販売活動が奏功し市販用でも実績を伸ばしています。確固たる基盤を持つ成熟市場でありながら高付加価値商品の浸透が進んでおり、顧客に寄り添う提案型営業のプロフェッショナルが求められます。

北米地域(タイヤ事業)

【事業内容】 北米市場における新車用(OE)および市販用(REP)タイヤの販売展開。

【業績推移】 1Qの販売本数前年伸長率は合計86%(OE 83%、REP 82%)と前年を下回る結果。

【注目ポイント】 北米における天候不順の影響などにより一時的な販売減少が見られ、厳しい四半期となりました。しかし、2026年年間計画では合計99%への回復を見込んでおり、巻き返しに向けたエリア戦略の再構築や、流通網の効率化を迅速に実行できるエリアマーケターや事業管理の役割が重視されています。

欧州地域(タイヤ事業)

【事業内容】 欧州各国におけるプレミアム戦略に基づいた新車用・市販用タイヤの販売活動。

【業績推移】 1Qの販売本数前年伸長率は合計114%(OE 128%、REP 114%)と非常に高い伸びを記録。

【注目ポイント】 欧州各国において、収益性の高いハイインチ品をはじめとする高付加価値商品の販売に注力した戦略が功を奏し、大幅な伸長を見せています。プレミアムブランドとしての地位確立が進む中、現地ディーラー網の拡大やブランド統括を主導できるグローバル感覚豊かな営業人材が求められています。

中国地域(タイヤ事業)

【事業内容】 中国市場における自動車メーカーおよび市販用ルート向けのタイヤ販売。

【業績推移】 1Qの販売本数前年伸長率は合計95%(OE 66%、REP 128%)とチャネルにより明暗が分かれる結果。

【注目ポイント】 日系自動車メーカーの現地販売不振の影響から新車用(OE)は苦戦したものの、市販用(REP)においては新規取引先の開拓が順調に進み128%の大幅増を記録しました。激変する市場環境へ臨機応変に対応し、市販用販路の開拓をさらに加速させられる新規開拓営業の専門性が必要とされています。

アジア地域(タイヤ事業)

【事業内容】 東南アジアをはじめとするアジア諸国での新車用・市販用タイヤの販売展開。

【業績推移】 1Qの販売本数前年伸長率は合計98%(OE 94%、REP 99%)と前年同期並みを維持。

【注目ポイント】 当四半期は前年同期をわずかに下回ったものの、年間計画では105%への拡大を目指しており、成長余力が大きい重要地域です。現地の経済成長に応じた最適な商品ミックスの提案や、現地スタッフと連携して強力な販売網を再構築できるグローバルマネジメント人材の活躍が期待されています。

インド地域(タイヤ事業)

【事業内容】 モータリゼーションが加速するインド市場における各種タイヤの販売拡大。

【業績推移】 1Qの販売本数前年伸長率は合計116%(OE 99%、REP 117%)と高成長を維持。

【注目ポイント】 既存顧客との取引拡大に加え、各地域での新規取引先の開拓が極めて順調に進んでおり、市販用を中心に二桁の伸びを記録しています。グループ内でも高い成長ドライバーに位置づけられており、現地でのシェア拡大を一気に推進できる海外拠点長候補やマーケティングリーダーの募集が魅力となっています。

その他地域(タイヤ事業)

【事業内容】 中南米やアフリカなど、上記主要国以外の地域におけるタイヤの販売活動。

【業績推移】 1Qの販売本数前年伸長率は合計102%(OE 102%、REP 102%)と手堅い推移。

【注目ポイント】 新車用・市販用ともに前年同期を上回る安定した実績を残しており、グローバルな販売基盤を支えています。多様な市場特性に応じたディストリビューターのきめ細やかな管理や、リスクマネジメントを徹底しつつ未開拓エリアを開拓できる国際ビジネス感覚豊かな人材が求められます。

Americas地域(OHT事業)

【事業内容】 北米・中南米市場におけるオフハイウェイタイヤ(OHT)の販売展開。

【業績推移】 1Qの販売量前年比は合計117%(OE 118%、REP 116%)と好調な伸び。

【注目ポイント】 北米の農業機械用市販需要が前年比102%と緩やかに回復する中、マルチブランド戦略が功を奏し、高い販売増を達成しました。特殊タイヤの需要を的確に捉えるため、現地の大型農機・建機メーカーとの深い関係構築や技術的提案を行える技術営業人材の市場価値が高まっています。

EMEA地域(OHT事業)

【事業内容】 欧州・中東・アフリカ地域における農業機械用・産業車両用などのOHT展開。

【業績推移】 1Qの販売量前年比は合計108%(OE 124%、REP 99%)と手堅く推移。

【注目ポイント】 欧州の農機用市販需要が前年比95%と停滞する厳しい需要環境下でしたが、新車用(OE)で124%と大幅なシェア向上に成功しました。顧客との関係強化の成果が如実に表れており、逆風下でも強固なパートナーシップを築ける国際法人営業人材が求められています。

APAC地域(OHT事業)

【事業内容】 アジア太平洋地域におけるオフハイウェイタイヤ(OHT)の販売展開。

【業績推移】 1Qの販売量前年比は合計124%(OE 115%、REP 127%)と非常に高い成長を記録。

【注目ポイント】 市販用(REP)が127%と大きく伸長し、地域全体の成長を力強く牽引しています。インフラ投資や農業の近代化に伴う特殊タイヤ需要を確実に獲得しており、現地の多様なニーズに応じた最適な商品供給体制の整備や、現地のローカルディーラー網を統括できるエリアマネジメント人材が必要とされています。

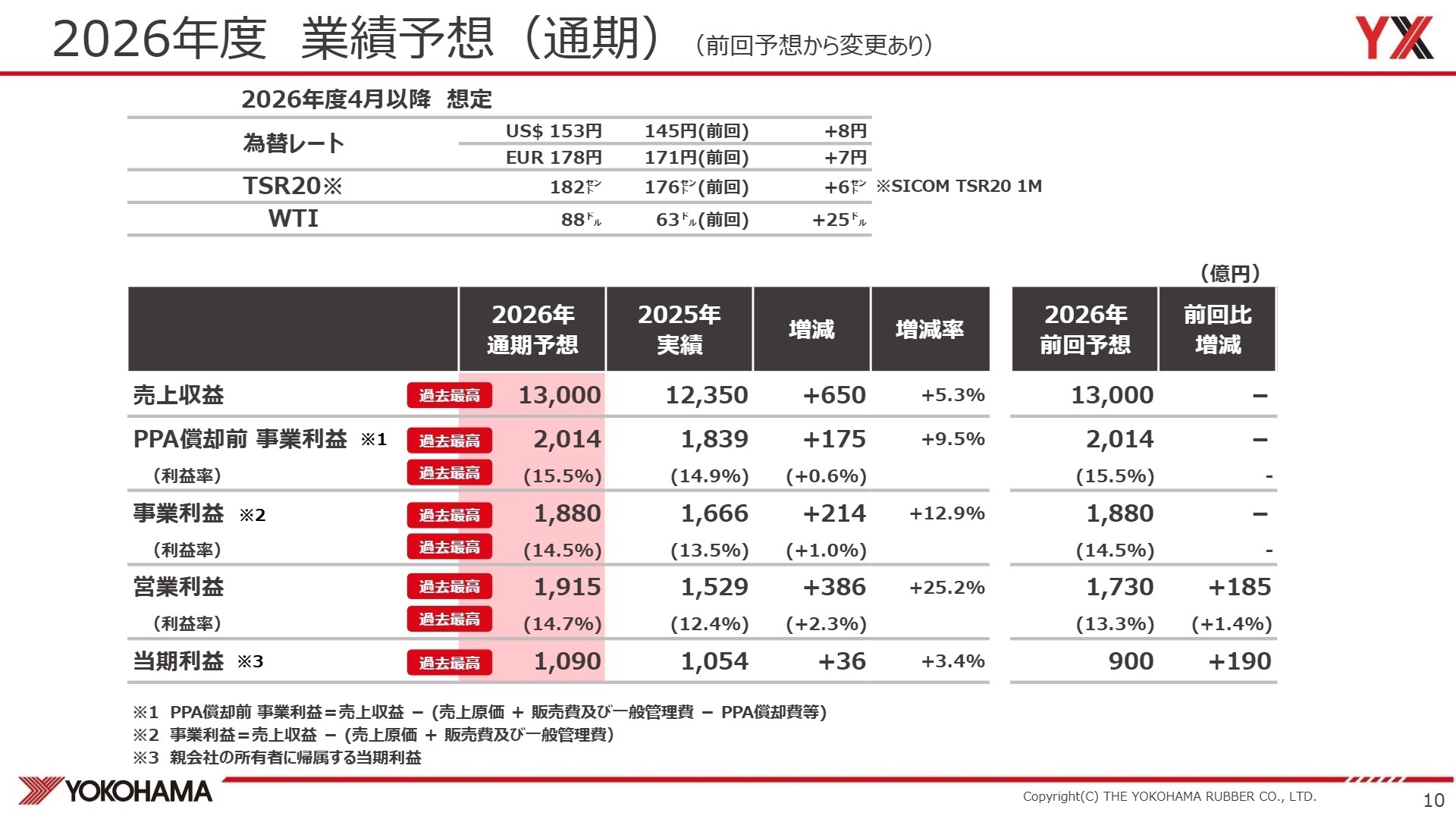

3 今後の見通しと採用の注目点

出典:決算説明会資料 P.10

2026年12月期の通期連結業績予想について、営業利益を1,915億円(前回比185億円増)、当期利益を1,090億円(前回比190億円増)へと上方修正を発表しました。4月以降の想定為替レートを1米ドル=153円(前回145円)、1ユーロ=178円(前回171円)と見直したことが主因です。売上収益(1兆3,000億円)と事業利益(1,880億円)の予想は据え置かれているものの、いずれも過去最高を更新する見通しであり、非常に堅調な経営基盤が示されています。中期経営計画「YX2026」の総仕上げに向けて全社的な抜本的コスト改善や構造改革が継続して推進されるため、グローバルな為替・原材料変動に対応できる財務スペックを持つ専門人材や、各現場で収益性改善を主導できるマネジメント人材への注目が今後さらに高まるでしょう。

4 求職者へのアドバイス

志望動機のヒント

同社は中期経営計画「YX2026」のもとで、高付加価値商品の販売拡大と構造改革の両輪を力強く回しています。志望動機を構築する際は、「欧州でのハイインチ品注力」や「インド・中国での新規取引先開拓」といった明確なグローバル成長戦略に対し、自身の海外営業や新規開拓の経験がどのように寄与できるかを具体的にアピールすると効果的です。また、米国セーラム工場の閉鎖に伴う生産最適化の動きを踏まえ、「構造改革によるコスト改善や収益性向上」の局面に自身の生産管理やプロセス改革の知見を活かしたいというアプローチも強い共感を呼ぶでしょう。

面接での逆質問例

・「OHT(オフハイウェイタイヤ)事業が売上・利益ともに高い伸びを示していますが、米欧の需要回復局面において、マルチブランド戦略をさらに深化させるために中途採用の人材に最も期待される役割は何でしょうか?」

・「MB事業において工業資材商品や防衛装備品が好調に推移し収益性が改善していますが、今後のさらなる抜本的コスト改善や構造改革を進めるにあたり、どのような背景やスキルを持った専門人材が現場に求められていますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 横浜ゴム株式会社 2026年12月期 第1四半期決算短信〔IFRS〕(連結)

- 横浜ゴム株式会社 2026年度 第1四半期決算 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。