0 編集部が注目した重点ポイント

① GoodyearのOTR事業買収を完了し、成長を加速させる

2025年2月にGoodyear社のOTR(鉱山・建設車両用タイヤ)事業の買収を完了しました。当第3四半期より損益計算書への連結を開始しており、オフハイウェイタイヤ(OHT)事業の製品ラインアップと世界的な供給網が劇的に強化されています。この大規模な事業統合により、グローバルな事業開発やPMI(買収後の統合プロセス)に携わるキャリア機会が大きく拡大しています。

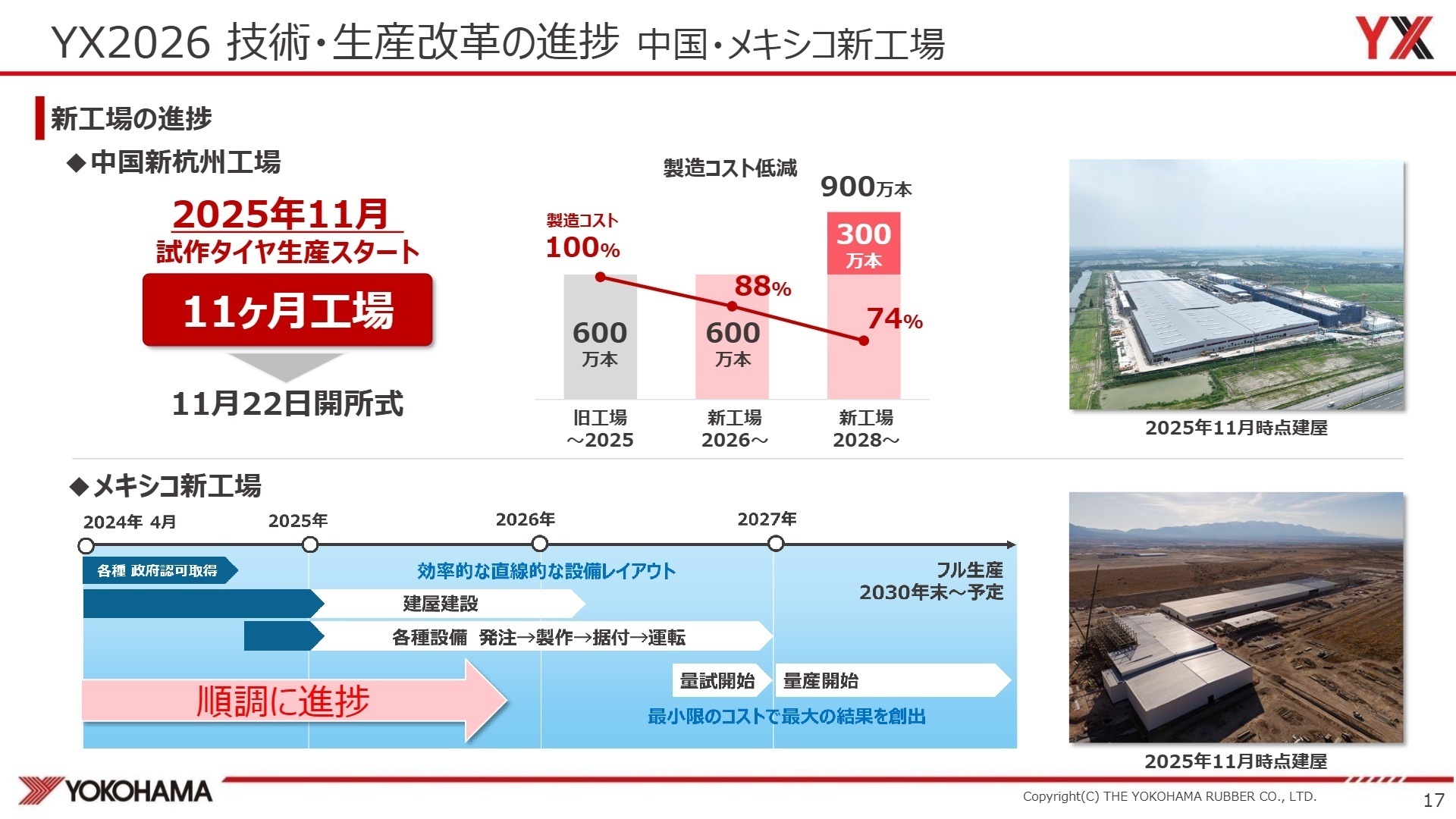

② 「1年工場」杭州新工場を11ヶ月で立ち上げ、生産を革新する

中国の杭州新工場において、通常2年以上かかる立ち上げ期間をわずか11ヶ月に短縮する「1年工場」への挑戦を推進しています。2025年11月には試作生産を開始し、効率的な設備レイアウトにより製造コストの26%削減を見込んでいます。この圧倒的なスピード感と低コスト生産モデルの確立は、次世代の生産技術やサプライチェーン改革に挑みたい技術者にとって非常に魅力的な環境です。

③ 中期計画の事業利益目標を1年前倒しで達成することを目指す

中期経営計画「YX2026」の最終年度目標である事業利益1,500億円に対し、2025年12月期の通期計画で1,530億円を掲げ、1年前倒しでの目標達成を射程に捉えています。タイヤ消費財の高付加価値化(AGW戦略)が奏功し、収益性が大幅に向上しています。目標を上回るペースで成長を続ける同社では、成果に対する正当な評価と、さらなる高みを目指す挑戦的な風土が期待できます。

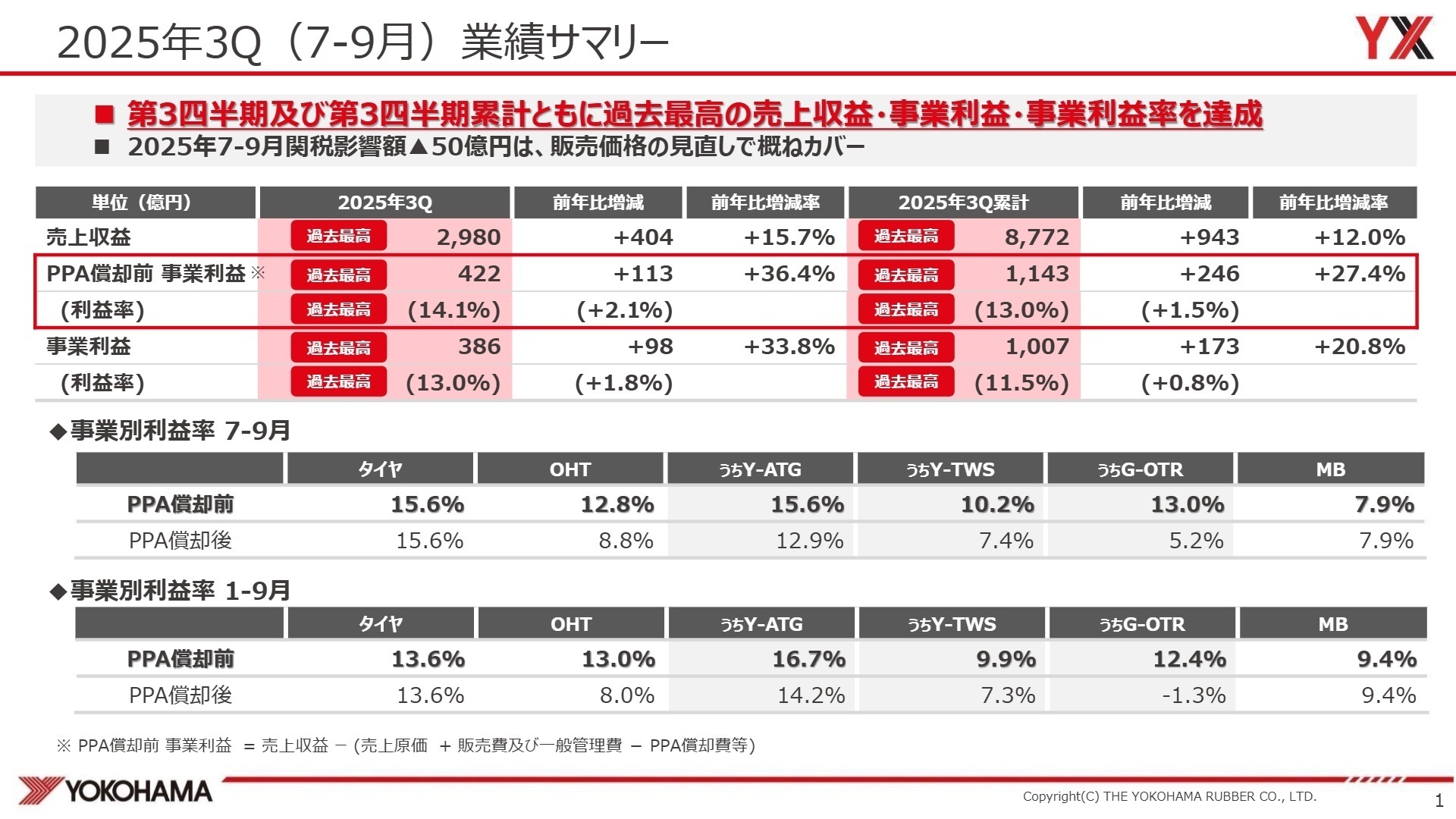

1 連結業績ハイライト

出典:2025年度第3四半期決算説明会 P.1

※事業利益 = 売上収益 - (売上原価 + 販売費及び一般管理費)。IFRSに基づき事業の経常的な業績を測る独自指標。

2025年12月期第3四半期累計の売上収益は8,771億89百万円(前年同期比12.0%増)、事業利益は1,007億25百万円(同20.8%増)となり、過去最高の実績を更新しました。高付加価値なプレミアムタイヤの販売拡大や販売価格の適正化、さらに2月に実施したGoodyear社のOTR事業買収が大きく寄与しています。

通期予想の売上収益1兆2,350億円に対し、第3四半期時点での進捗率は71.0%となっています。事業利益ベースでは通期目標1,530億円に対し65.8%ですが、例年需要が高まる第4四半期を見込んでおり、全体としては概ね順調な推移と評価されています。

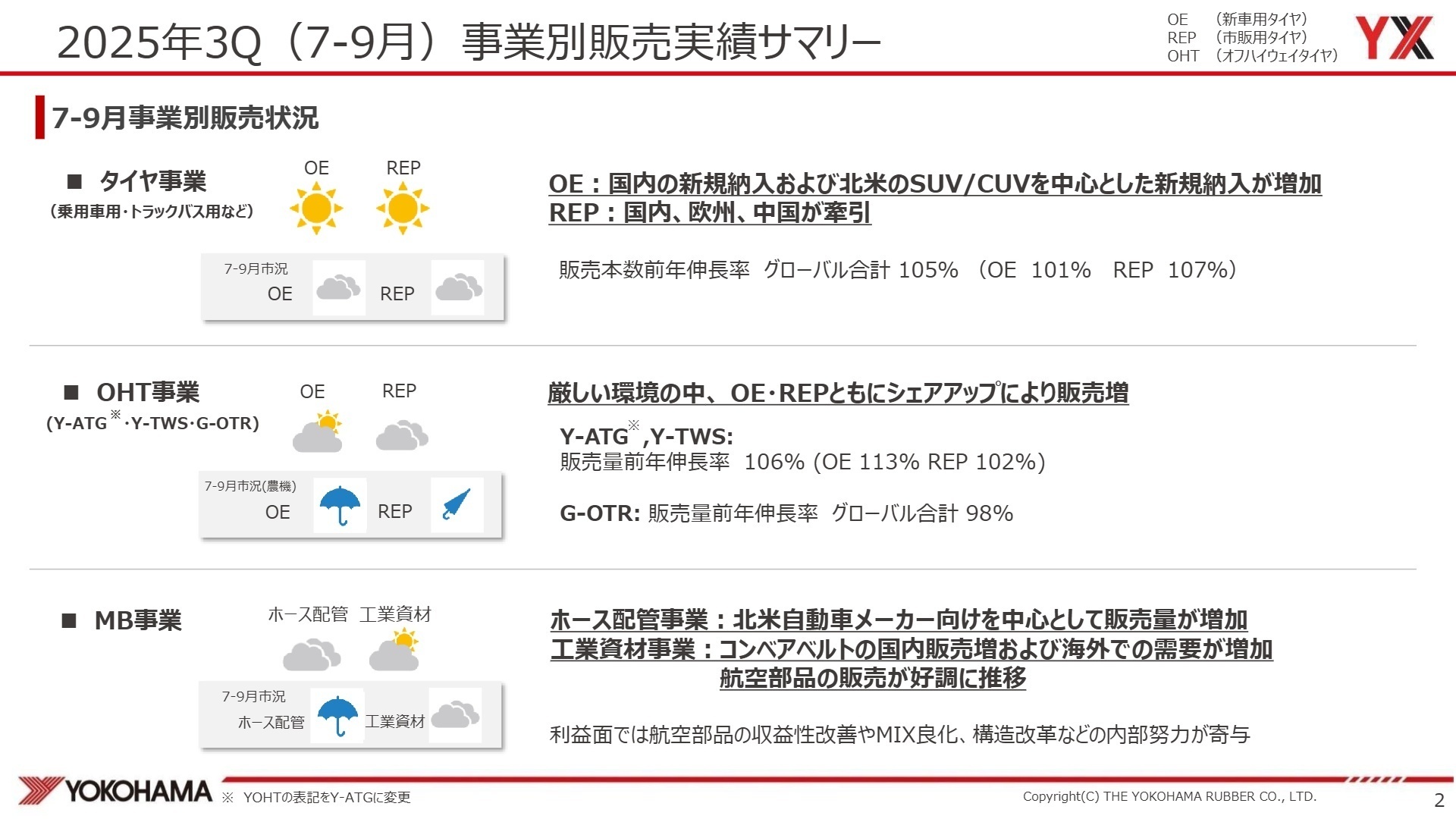

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第3四半期決算説明会 P.2

タイヤセグメント

事業内容:乗用車用、トラック・バス用、農業機械用、建設車両用等の各種タイヤの製造販売。「ADVAN」や「GEOLANDAR」ブランドを展開。

業績推移:売上収益7,957億90百万円(前年同期比13.5%増)、事業利益930億70百万円(同18.1%増)。全社売上の約91%を占める中核事業です。

注目ポイント:Goodyear社のOTR事業買収により、オフハイウェイタイヤ(OHT)の収益基盤が飛躍的に拡大。プレミアムカー向けの新車装着タイヤ開発が強化されており、BMW MやPorscheへの納入実績が拡大中です。世界基準の技術開発や、多国籍なチームをまとめるプロジェクト管理能力を持つ人材への需要が非常に高まっています。

MB(マルチブル・ビジネス)セグメント

事業内容:ホース配管、工業資材(コンベヤベルト等)、航空部品(ラバトリー、水タンク等)の製造販売。

業績推移:売上収益751億49百万円(前年同期比0.4%増)、事業利益70億34百万円(同36.9%増)。構造改革による利益率改善が顕著です。

注目ポイント:特に航空部品事業において収益性改善と高付加価値化が順調に進んでいます。コンベヤベルトも国内トップシェアを背景に海外需要を取り込み中。ホース配管では北米自動車メーカー向けを強化しており、特定領域での深い専門性と、既存事業を構造改革から成長軌道へ乗せる改革マインドを持つ人材が求められています。

地域別動向(グローバル)

事業内容:日本、北米、欧州、中国、アジア、インド等、全世界での販売網展開。

業績推移:日本(前年比110%)、欧州(同112%)、インド(同114%)といずれも好調。北米は関税影響を価格見直しでカバーし堅調を維持。

注目ポイント:特にインド市場の成長率が高く、地域戦略(Local for Local)を徹底しています。欧州ではハイインチ品の販売強化が奏功。地域ごとの特性を見極め、市場シェアを奪取するアグレッシブなマーケティング・営業職には、海外駐在を含めた大きな裁量が与えられる環境です。

3 今後の見通しと採用の注目点

出典:2025年度第3四半期決算説明会 P.17

横浜ゴムは、中期経営計画「YX2026」の下、既存事業の深化と新価値の探索を推進しています。特に注目すべきはEV(電気自動車)専用タイヤへの取組みです。「E+」マークを導入し、BMWやメルセデスAMGといった世界のトップメーカーへのBEV(バッテリーEV)新車装着実績を急速に伸ばしています。

製造面では、中国・杭州新工場の早期立ち上げに加え、メキシコでも新工場の建設を順調に進めており、2027年以降のフル生産に向けて基盤を固めています。米国関税の影響など地政学リスクはあるものの、販売価格の適正化や内部改善でこれをカバーする強固な収益体質を構築。2025年12月期の通期当期利益は880億円(対前期比17.5%増)を見込んでおり、過去最高の更新と株主還元の強化を同時に実現する、極めて勢いのあるフェーズにあります。

4 求職者へのアドバイス

同社は現在、世界第5位(OTR事業買収効果含む)のタイヤメーカーとしての地位を確立し、世界を舞台にした「深化と変革」の真っ只中にあります。「YX2026」の目標前倒し達成に向けたアグレッシブな姿勢や、杭州工場で実践された「1年工場」という製造革新への共感を軸に、自らの専門スキルをどのようにグローバルな事業拡大や収益性向上に結びつけられるかを具体的に提示することが、高く評価されるポイントとなります。

「Goodyear社のOTR事業買収を受け、既存のOHT事業(ATG・TWS)とのシナジー創出において、中途採用者にはどのような役割を期待されていますか?」「『1年工場』で培った早期立ち上げのノウハウを、メキシコ新工場や他地域へどのように横展開していく計画でしょうか?」「プレミアムカーへの新車装着拡大に向けた開発強化の中で、エンジニアがモータースポーツ現場の知見を直接製品にフィードバックできる体制について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

性別に関係なく働きやすい環境が整っている

全体として、性別に関係なく働きやすい環境が整っていると感じますが、女性の管理職登用が進むとさらに良い職場になると思います。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]独自の革新性に欠ける部分がある

独自の革新性には欠ける部分があります。全体として、事業の方向性や技術開発において、さらなる一貫性と革新が求められます。

(40代後半・人事・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結)

- 2025年度第3四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。