0 編集部が注目した重点ポイント

①タイ子会社を新規連結し生産体制を強化する

2025年第4四半期よりカーボンブラック事業のタイ子会社を新規連結しました。前年同期は未連結のため単純比較はできませんが、生産能力の拡大に貢献しています。タイ新工場の稼働に伴う償却費負担はあるものの、体制構築が進んでおり、グローバル生産管理を担う専門人材のキャリア機会が拡大する可能性があります。

②ドイツ子会社を売却し構造改革で黒字に転換する

黒鉛電極事業において、2025年第2四半期よりドイツ子会社を売却し連結から除外しました。売却により前年同期比で減収となったものの、国内工場の生産集約などの構造改革効果が発現し、当四半期は営業利益2億51百万円と黒字転換を達成。事業の最適化や生産効率化を牽引する専門人材の役割が拡大しています。

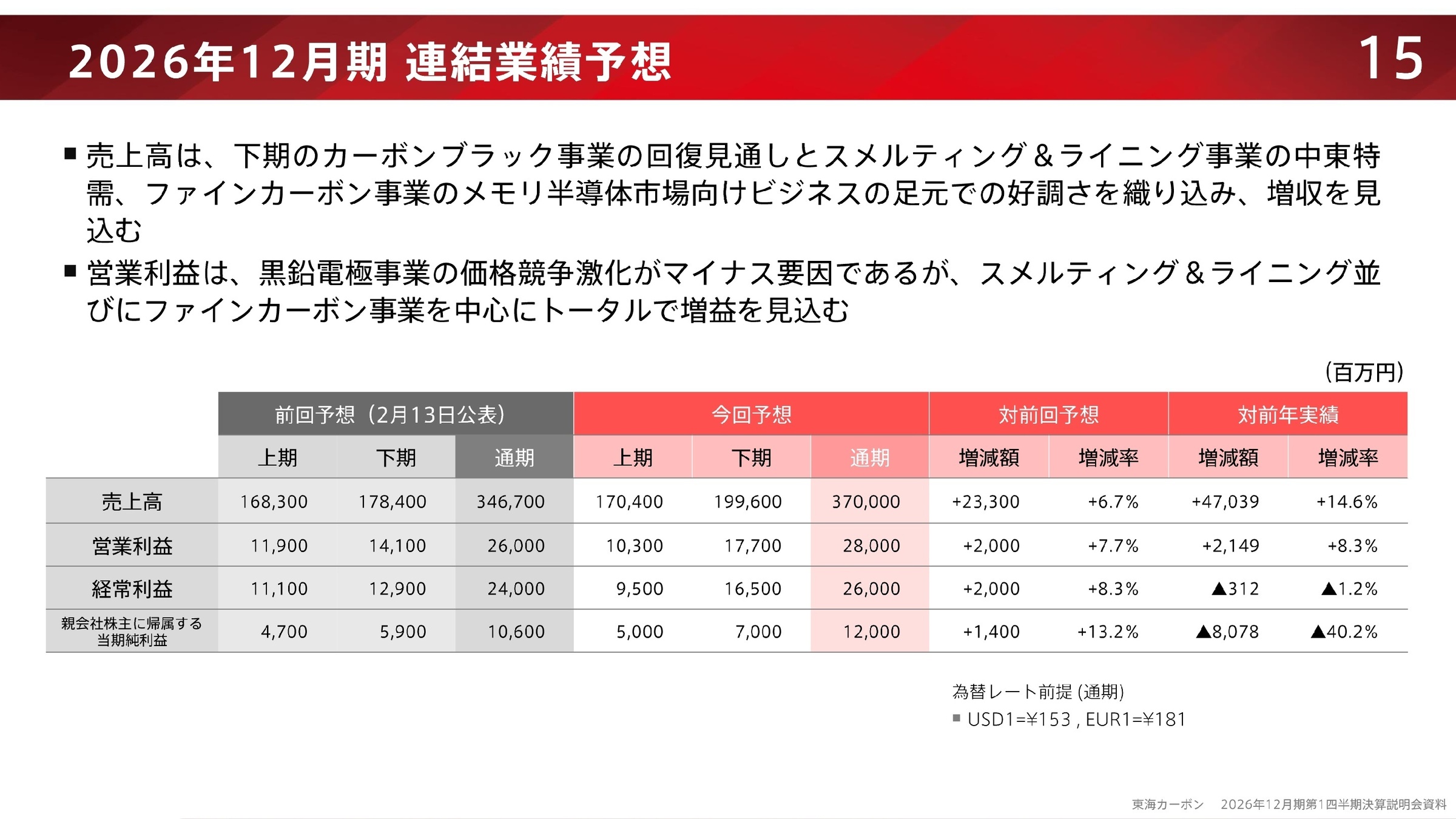

③通期業績予想を上方修正し売上高3700億円を目指す

半導体市場の回復や中東でのカソード特需を背景に事業環境が好転し、2026年12月期の通期業績予想を上方修正しました。通期で売上高3,700億円、営業利益280億円を見込み、大型投資の一巡に伴い株主還元も強化。成長戦略の推進や資本効率の向上を担うプロフェッショナル人材の採用需要が高まっています。

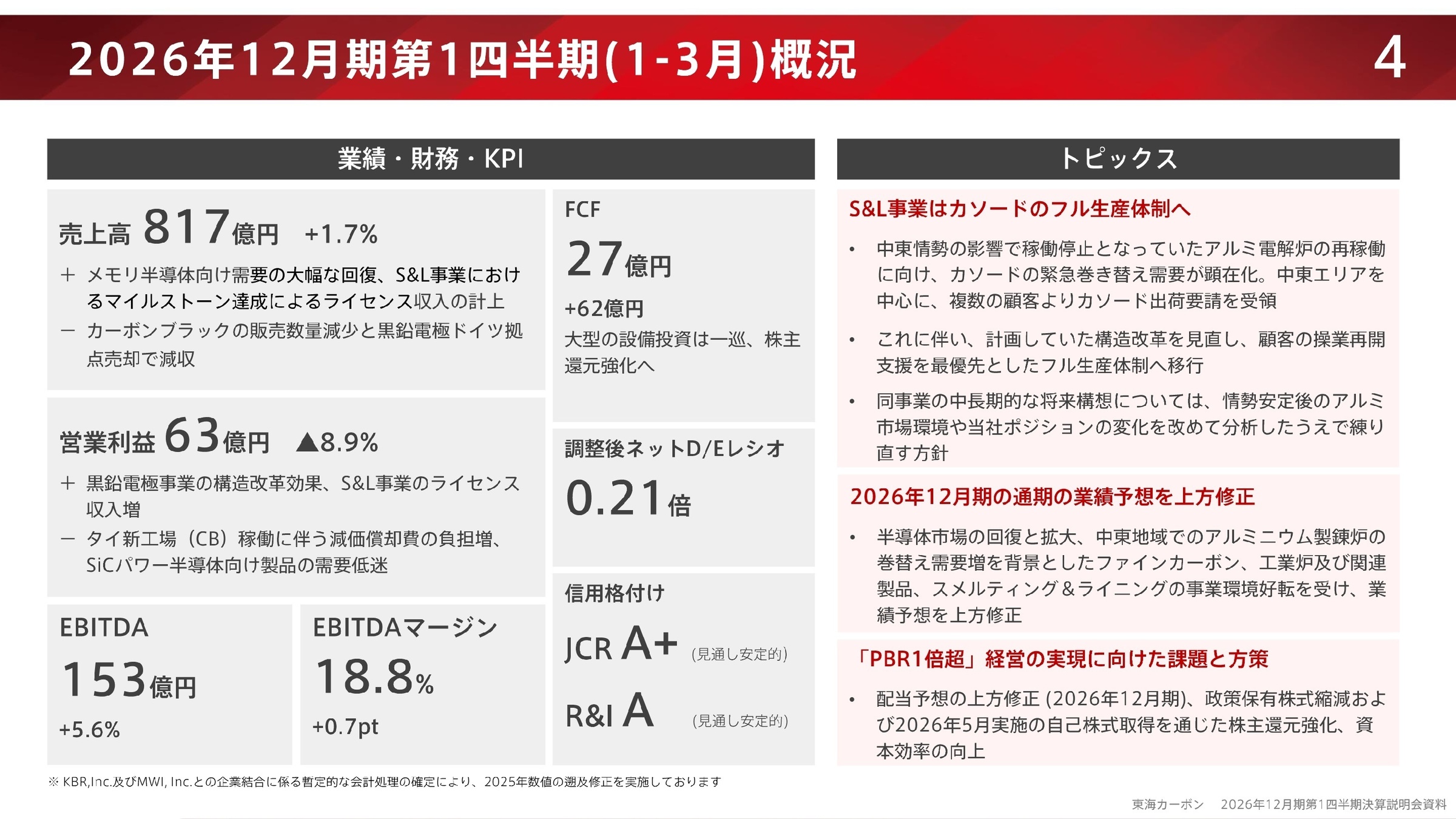

1 連結業績ハイライト

出典:2026年12月期第1四半期決算説明会資料 P.4

売上高

81,720百万円

+1.7%

営業利益

6,345百万円

-8.9%

経常利益

6,181百万円

-1.9%

EBITDA

15,348百万円

+5.6%

※EBITDA = 営業利益 + 減価償却費 + のれん償却費(事業のキャッシュ創出力を測定する指標)

当第1四半期連結累計期間の売上高は前年同期比+1.7%、EBITDAは+5.6%と堅調に推移しました。メモリ半導体向け需要の大幅な回復や、スメルティング&ライニング事業におけるライセンス収入の計上がプラスに寄与した一方、カーボンブラックの販売数量減少やタイ新工場の稼働に伴う減価償却費の負担増、SiCパワー半導体向け製品の需要低迷により営業利益は減少しました。

通期業績予想に対する第1四半期時点の進捗率は、売上高が約22.1%、営業利益が約22.7%となっています。同社は半導体市場の回復や中東でのカソード特需などの好転を受け、通期の連結業績予想についてすべての上方修正を発表しています。下期におけるさらなる事業環境の改善や特需獲得を織り込んでいることから、現時点での進捗状況は概ね順調に推移していると評価できます。

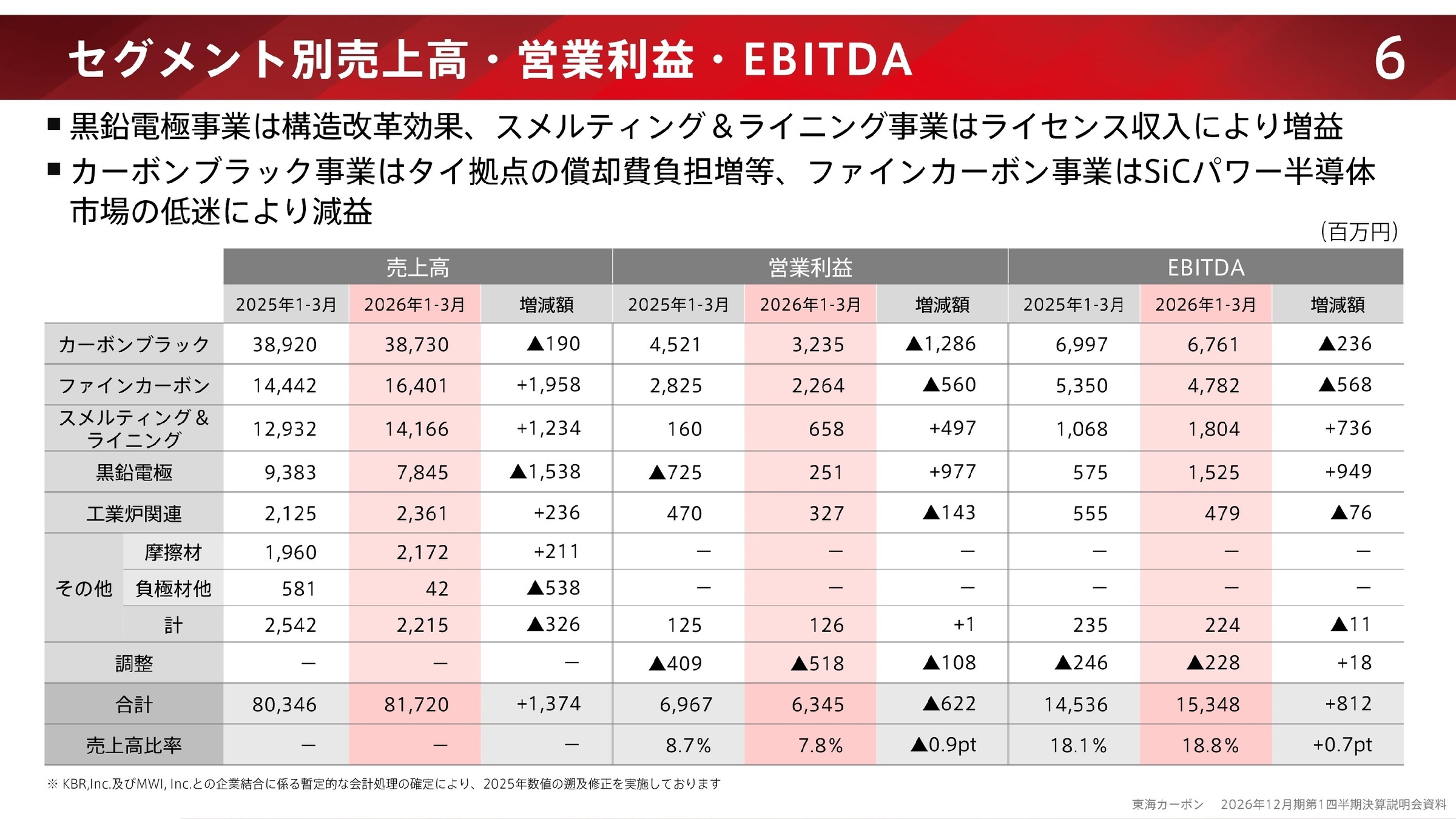

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期第1四半期決算説明会資料 P.6

カーボンブラック事業

事業内容: タイヤメーカー向け等のカーボンブラック製造・販売、タイの生産拠点移転プロジェクト等の推進。

業績推移: 売上高38,730百万円(前年同期比0.5%減)、営業利益3,235百万円(前年同期比28.4%減)。

注目ポイント: 2025年第4四半期よりタイ子会社が新たに連結化されました(注:前年同期は未連結のため単純比較不可)。タイヤメーカーの生産調整に伴う販売数量減少やタイ新工場の稼働に伴う減価償却費の増加により減益となりましたが、下期に向けた回復が見込まれており、グローバルな生産管理体制の構築やプラント立ち上げを担う専門人材の需要が高まっています。

ファインカーボン事業

事業内容: メモリ半導体向けソリッドSiCフォーカスリングやSiCパワー半導体向け製品の製造・販売。

業績推移: 売上高16,401百万円(前年同期比13.6%増)、営業利益2,264百万円(前年同期比19.8%減)。

注目ポイント: 主要製品であるメモリ半導体市場向け製品の販売数量増により増収を達成した一方、パワー半導体市場の需要低迷により減益となりました。しかし、足元のメモリ市場急回復を牽引役に、2026年は過去最高の更新見通しとなっており、市場急拡大に対応できるプロセス開発や材料開発エンジニアの存在が不可欠です。

スメルティング&ライニング事業

事業内容: アルミ電解炉用カソード等の製造・販売、次世代環境負荷低減型カソードのライセンス供与。

業績推移: 売上高14,166百万円(前年同期比9.5%増)、営業利益658百万円(前年同期比310.5%増)。

注目ポイント: 次世代環境負荷低減型カソードRuCに係るライセンス契約に基づくマイルストーン達成によりライセンス収入を計上し大幅な増益を記録。また中東情勢の影響によるアルミニウム製錬炉の再稼働に伴い緊急巻き替え需要が急増し、フル生産体制へ移行しています。海外顧客の操業再開支援を担う海外営業等の役割が拡大しています。

黒鉛電極事業

事業内容: 鉄鋼向け黒鉛電極の製造・販売、生産集約や不採算拠点の構造改革推進。

業績推移: 売上高7,845百万円(前年同期比16.4%減)、営業利益251百万円(前年同期の営業損失から黒字転換)。

注目ポイント: 鉄鋼・電極市況の低迷やドイツ子会社の売却(2025年第2四半期より連結除外)で減収となったものの、国内工場の生産集約効果やドイツ子会社売却等の構造改革効果の発現により黒字転換を達成しました。日米のアンチダンピング関税政策やコークス価格上昇に伴う値上げ交渉など、市場環境の適正化を推進するタフな交渉力を持つ人材が求められています。

工業炉及び関連製品事業

事業内容: エネルギー関連や電子部品業界向けの工業炉、発熱体、送配電網向け抵抗器の製造・販売。

業績推移: 売上高2,361百万円(前年同期比11.1%増)、営業利益327百万円(前年同期比30.5%減)。

注目ポイント: エネルギー関連のLiB投資は停滞したものの、AIサーバー向けを中心に電子部品業界の積層セラミックコンデンサー(MLCC)需要が急増し増収を牽引。営業利益は一過性の追加工事費用計上により減益となりましたが、世界的な送配電網の整備進展を背景に電力インフラ向け製品も好調であり、設計や施工管理の専門エンジニアの活躍の場が広がっています。

摩擦材事業

事業内容: 鉱山、二輪車、建設機械、農業機械向けなどの各種摩擦材の製造・販売。

業績推移: 売上高2,172百万円(前年同期比10.8%増)、利益はその他事業全体で営業利益126百万円(前年同期比1.0%増)。

注目ポイント: インドネシアでの鉱山向け需要低下があったものの二輪車向けが堅調に推移し、中国での需要増加を背景に建機向けが力強く推移。農機向けや産業機械向けも好調で、前年同期比で増収を達成しています。多様な産業機械の高性能化を支えるための製品開発や、国内外の新規顧客開拓に携わる技術・営業人材が求められています。

その他(負極材他)

事業内容: 負極材の製造・販売、不動産賃貸などのその他事業の運営・管理。

業績推移: 売上高42百万円(前年同期比92.6%減)、利益はその他事業全体で営業利益126百万円。

注目ポイント: 負極材や不動産賃貸等を含む事業領域であり、当四半期は大幅な減収となりましたが、炭素循環型社会の構築に向けた機能性固体炭素製造技術の開発・実証など、環境省 of 助成を得た新規事業分野への取り組みを推進中。次世代のコア事業創出や、新技術の社会実装をリードする研究開発・事業開発人材の活躍が期待されます。

3 今後の見通しと採用の注目点

出典:2026年12月期第1四半期決算説明会資料 P.15

同社は、半導体市場の回復や中東地域におけるアルミニウム製錬炉の巻替え需要増などを背景に、ファインカーボン、工業炉、スメルティング&ライニング事業の環境好転を見込み、通期業績予想のすべての上方修正(売上高3,700億円、営業利益280億円)を実施しました。また、「PBR1倍超」経営の実現に向け、2028年までに政策保有株式の連結純資産比率を10%から3%程度へ7割縮減する方針を打ち出し、売却益を原資とした150億円の上限とする自己株式取得など株主還元の強化を先行実施しています。大型投資が一巡し、営業キャッシュ・フローの安定的創出と資本効率向上へ舵を切る中、財務戦略やグローバルな事業拡大を支える専門人材の獲得が急務となっています。

4 求職者へのアドバイス

志望動機のヒント

東海カーボンは、「Vision 2030」を掲げ、構造改革と成長投資を加速させています。足元では通期業績予想の上方修正を発表しており、メモリ半導体市場の急回復に伴うSiCリングの販売量における過去最高の更新見通しや、中東でのカソード特需獲得など、複数の成長ドライバーが機能しています。このようなグローバルな事業環境 of 好転と、タイ拠点の移転や黒煙電極事業の黒字転換といった構造改革の成果を志望動機に盛り込み、自身の専門性をどう活かせるかをアピールすることが有効です。

面接での逆質問例

1. スメルティング&ライニング事業において、中東でのアルミニウム製錬炉の巻替え需要に対応するためフル生産体制への移行を優先されていますが、この急激な需要変動下における生産現場での人員配置や業務効率化の課題について教えていただけますでしょうか。

2. ファインカーボン事業では、AIやデータセンター市場の拡大を背景にソリッドSiCフォーカスリングの需要が非常に旺盛ですが、今後の増産体制の構築に向けて、中途採用者に最も期待される役割や技術的バックグラウンドについて伺えますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

特定の人に負荷がかかり残業が多くなりやすい

特定の人に負荷がかかり残業が多くなりやすい傾向にある。なかなか標準化されず人員増が環境改善につながりにくい。

(33歳・技術関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東海カーボン株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 東海カーボン株式会社 2026年12月期 第1四半期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。