0 編集部が注目した重点ポイント

① 次世代製品「Arkhシリーズ」の本格稼働で収益構造を転換する

従来のセラミックパッケージを使用しない革新的な「Arkhシリーズ」の量産体制が整い、製造プロセスの劇的な簡略化が実現しています。外部調達比率を従来の約70%から0%へ引き下げることで、コスト競争力を飛躍的に高める戦略です。2027年3月期からはウェアラブルやAIデータセンター向けの本格稼働が予定されており、エンジニアや生産管理職にとって技術的挑戦の大きいフェーズにあります。

② 競合他社とのアライアンスで業界のデファクトスタンダードを狙う

独自のWLP(ウエハレベルパッケージ)技術を活かし、同業他社への内蔵振動子販売という異例の戦略を打ち出しました。自社製品の販売に留まらず、業界全体のプラットフォーム化を目指す「Arkh Ecosystem」を推進しています。この構造的変化により、営業職や事業開発職には、従来の枠組みを超えたグローバルな戦略的パートナーシップを構築する機会が拡大しています。

③ 車載向け販売が過去最高水準を更新し成長を牽引する

2026年3月期のマーケット別実績において、車載向け売上高が前期比+7%の増収となり、全社売上の37%を占める主力事業へと成長しました。欧米およびアジアでのEV化進展が追い風となっており、高い信頼性が求められる車載市場での地位を確立しています。成長市場へのリソース集中が進んでおり、品質保証や車載向けカスタム設計などの領域で専門人材の需要が極めて高くなっています。

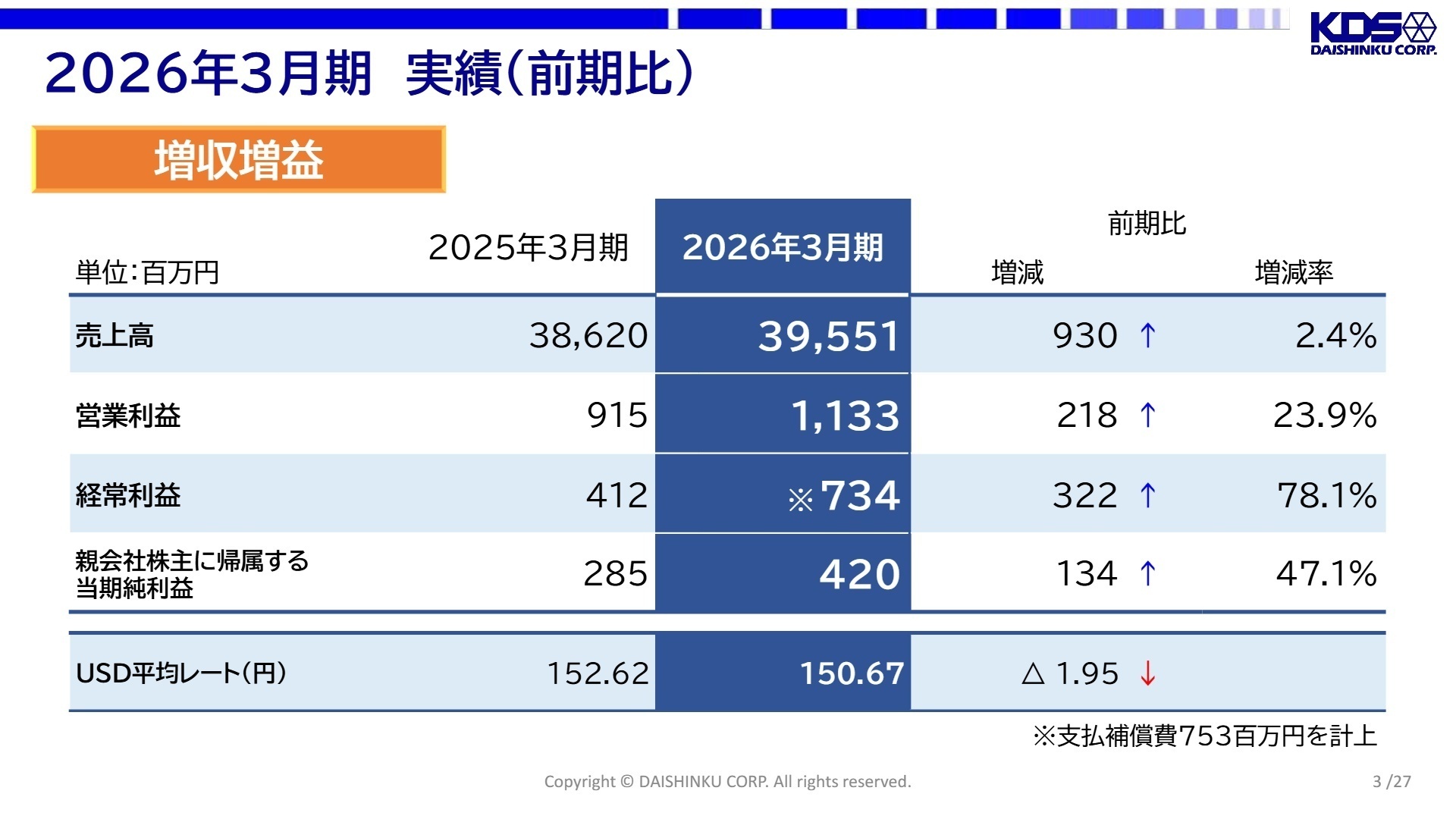

1 連結業績ハイライト

出典:決算説明会 2026年3月期 P.3

売上高

395億51百万円

(前期比 +2.4%)

営業利益

11億33百万円

(前期比 +23.9%)

経常利益

7億34百万円

(前期比 +78.1%)

2026年3月期は、世界経済の不透明感が続く中で、高付加価値製品の販売増加と徹底したコスト低減により大幅な増益を達成しました。特に営業利益は1,133百万円を計上し、稼働率の向上と「Arkh」関連の投資効果が着実に現れ始めています。営業外費用として支払補償費753百万円を計上したものの、為替差益の発生もあり経常利益ベースでも前期比で約1.8倍と大きく伸長しました。

通期予想に対する進捗状況については、売上高・各段階利益ともに公表数値を達成しており、業績は「堅調」に推移していると評価できます。

自己資本比率は39.5%(前期比1.7ポイント減)となったものの、これは主に原材料(金)の価格高騰に伴う棚卸資産の増加(前期末比+65億円)による総資産の膨らみが要因です。将来の需要拡大を見据えた戦略的な在庫確保が進んでおり、事業基盤は安定しています。

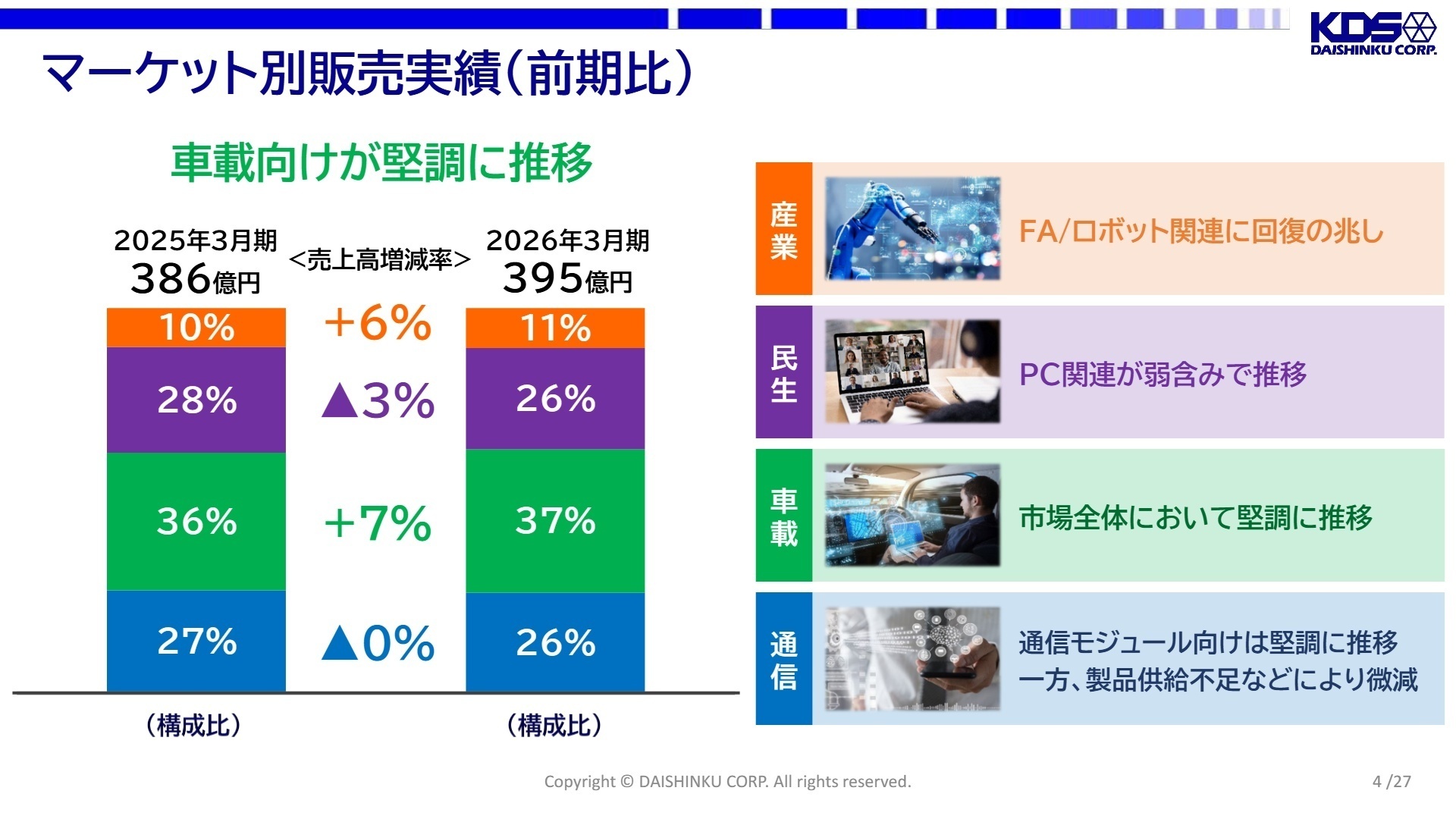

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明会 2026年3月期 P.4

日本セグメント

事業内容:国内市場向けの水晶デバイス開発・製造・販売およびグループ全体のマザー工場機能。

業績推移:売上高7,427百万円(前期比6.6%増)、セグメント利益1,053百万円(大幅な黒字転換)。

注目ポイント:全ての分野で販売が増加し、劇的な収益改善を達成しました。特に産業分野でFA(ファクトリーオートメーション)やロボット関連に回復の兆しが見えており、次世代主力製品「Arkh」の量産立ち上げを担う国内拠点では、生産技術やプロセス開発のスペシャリストが、次世代の製造ライン構築を主導する重要な役割を担っています。

北米・欧州セグメント

事業内容:欧米地域の自動車メーカー、Tier1メーカー、産業機器メーカーへの販売・技術サポート。

業績推移:北米売上+10.2%、欧州売上+11.5%と、両地域ともに二桁近い成長を達成。

注目ポイント:車載向けデバイスが極めて好調に推移しています。安全性と信頼性が最優先される欧米市場において、同社の製品がEV化の進展に伴い高く評価されています。現地顧客との共同開発やソリューション提案の機会が増えており、グローバルに活躍できるセールスエンジニアやフィールドアプリケーションエンジニアの活躍の場が広がっています。

中国・台湾・アジアセグメント

事業内容:民生、通信、PC周辺機器向けを中心としたアジア圏での大規模生産・販売拠点。

業績推移:台湾の減収(-5.2%)や各地域での利益減少など、市場環境の影響を強く受けた結果に。

注目ポイント:メモリ半導体の価格高騰やPC関連の弱含みが響きましたが、スマホ向けの通信モジュールなどは堅調です。現在、従来の大量生産型から、Arkh技術を用いた高付加価値型への生産シフトを進めています。この転換期において、拠点の最適化やサプライチェーン再構築を担える管理職や、海外工場の高度化を推進する人材が求められています。

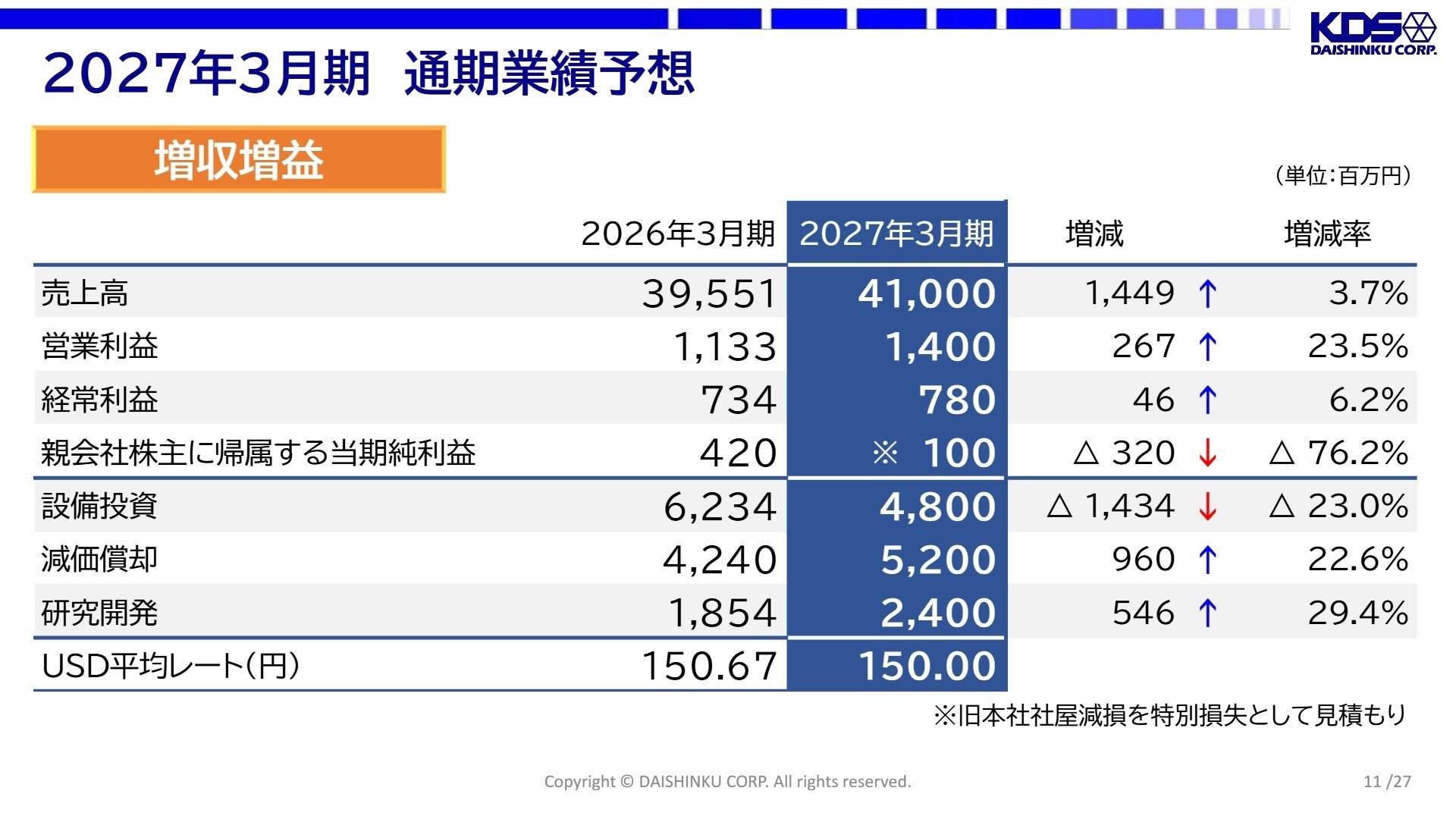

3 今後の見通しと採用の注目点

出典:決算説明会 2026年3月期 P.11

2027年3月期の計画では、売上高41,000百万円(前期比3.7%増)、営業利益1,400百万円(前期比23.5%増)を見込んでいます。純利益が100百万円と減少する予測ですが、これは旧本社社屋の減損を特別損失として見込んでいることによる一時的な要因であり、本業の収益力は一段と強化される見通しです。

戦略の柱は、急速に立ち上がるAIデータセンター市場です。1.6Tbpsや800Gbpsといった超高速通信に対応する光トランシーバー向けに、Arkh技術を用いた「差動出力発振器」の販売を強化します。需給の逼迫が予想される成長領域において、圧倒的なコスト優位性と生産性を武器にシェア拡大を狙っており、先端ITインフラへの貢献を志向するエンジニアにとって、今が非常に魅力的な参画タイミングと言えます。

4 求職者へのアドバイス

志望動機のヒント

大真空は今、世界最薄の「Arkh」という技術革新を武器に、電子デバイス業界の歴史を塗り替えようとしています。単なる部品メーカーとしてではなく、「プラットフォーマー」への転換を目指す同社の壮大な挑戦に、自身の専門性(半導体プロセス、自動化技術、グローバル戦略等)がどう貢献できるかを語るのが効果的です。特に「環境負荷低減と利益の両立」という同社のサステナブルな成長モデルに共感を示すことは、長期経営計画「OCEAN+2」との親和性が高いと判断されるでしょう。

面接での逆質問例

- 「Arkh Ecosystem」の推進にあたり、同業他社とのパートナーシップ構築において、組織文化としてどのような変革が求められていると感じますか?

- AIデータセンター市場でのシェア拡大に向けて、現在の販売チャネル拡大における最大の課題と、新入社員に期待する役割は何でしょうか?

- 自動搬送ロボットを導入した「未来の工場」の具現化に向けて、DX推進や自動化開発における直近の技術的なマイルストーンを教えてください。

5 転職者が知っておきたい現場のリアル(口コミ)

部署によっては残業時間が多い

残業代を申請しにくい環境である。部署によっては残業時間が多く、開発系であれば半数が月50時間残業しており、サービス残業も多い。

(30代・技術・男性) [キャリコネで給与明細を見る]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社 大真空 決算説明会資料 2026年3月期(2026年5月27日)

- 株式会社 大真空 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月14日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。