0 編集部が注目した重点ポイント

① AIサーバー需要を捉え生産能力を強化する

AIサーバー向けの大形アルミ電解コンデンサの量産が本格化し、ICT市場向け売上を牽引しています。急速な市場拡大に対応するため、2026年3月期には生産能力の増強を実施しました。この成長分野への集中投資は、次世代インフラに関わる技術者や生産管理担当者にとって大きなキャリアのチャンスとなります。

② 90億円の資金調達により資本基盤を刷新する

2026年6月より日本政策投資銀行を割当先とした第三者割当増資(計90億円)を実施し、資本構造の再構築を推進します。これに伴い既存のA種種類株式を取得・消却することで財務健全化を図ります。この経営体制の抜本的な刷新は、長期的な事業成長を支える盤石な土台となり、安定した環境での挑戦を望む求職者に適しています。

③ 次期営業利益137.4%増のV字回復を目指す

2026年3月期は材料高騰で減益となりましたが、2027年3月期はAIサーバー用途の拡販とコスト構造改革により、営業利益80億円への大幅な利益拡大を計画しています。価格是正や海外生産移管など、収益力改善に向けたスピード感のある施策が進行中であり、変革期の推進力となる人材が求められています。

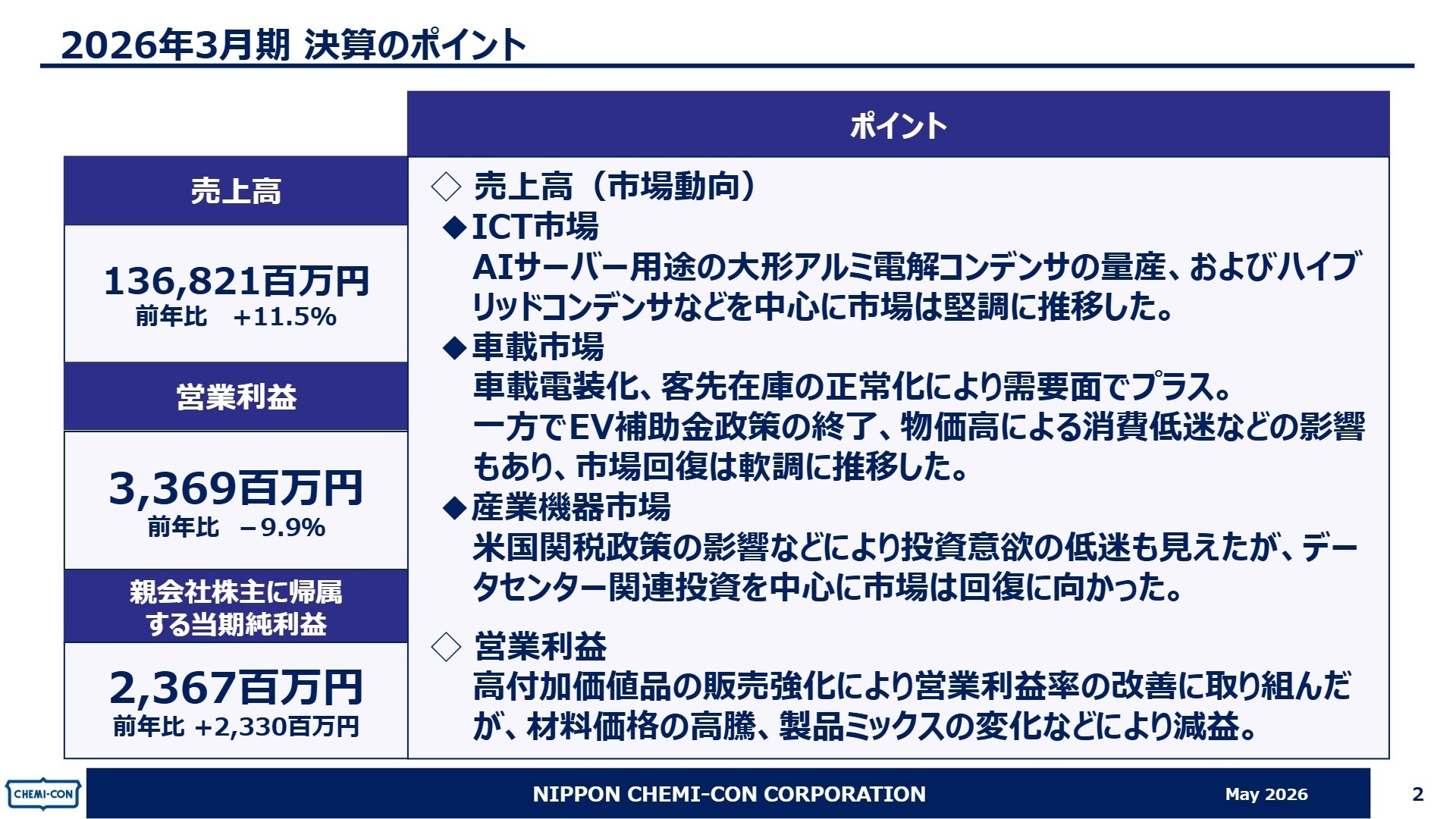

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.2

売上高

1,368億円

前年比+11.5%

営業利益

33.6億円

前年比-9.9%

親会社株主帰属純利益

23.6億円

+23.3億円

2026年3月期の通期実績は、売上高が1,368億21百万円に達し、前期比で大幅な増収となりました。ICT市場におけるAIサーバー向けの需要が非常に旺盛であったことが主因です。営業利益については、材料価格の高騰や製品ミックスの変化により33億69百万円と微減となりましたが、特別利益として台湾競争法に関連する和解金(返金)を16億48百万円計上したことで、純利益は前年の37百万円から劇的に改善しています。

当期の業績は期初予想を上回るペースで推移し、進捗状況は順調と評価できます。特にICT・産機関連でのアルミ電解コンデンサの需要増加が、収益の下支えとなりました。

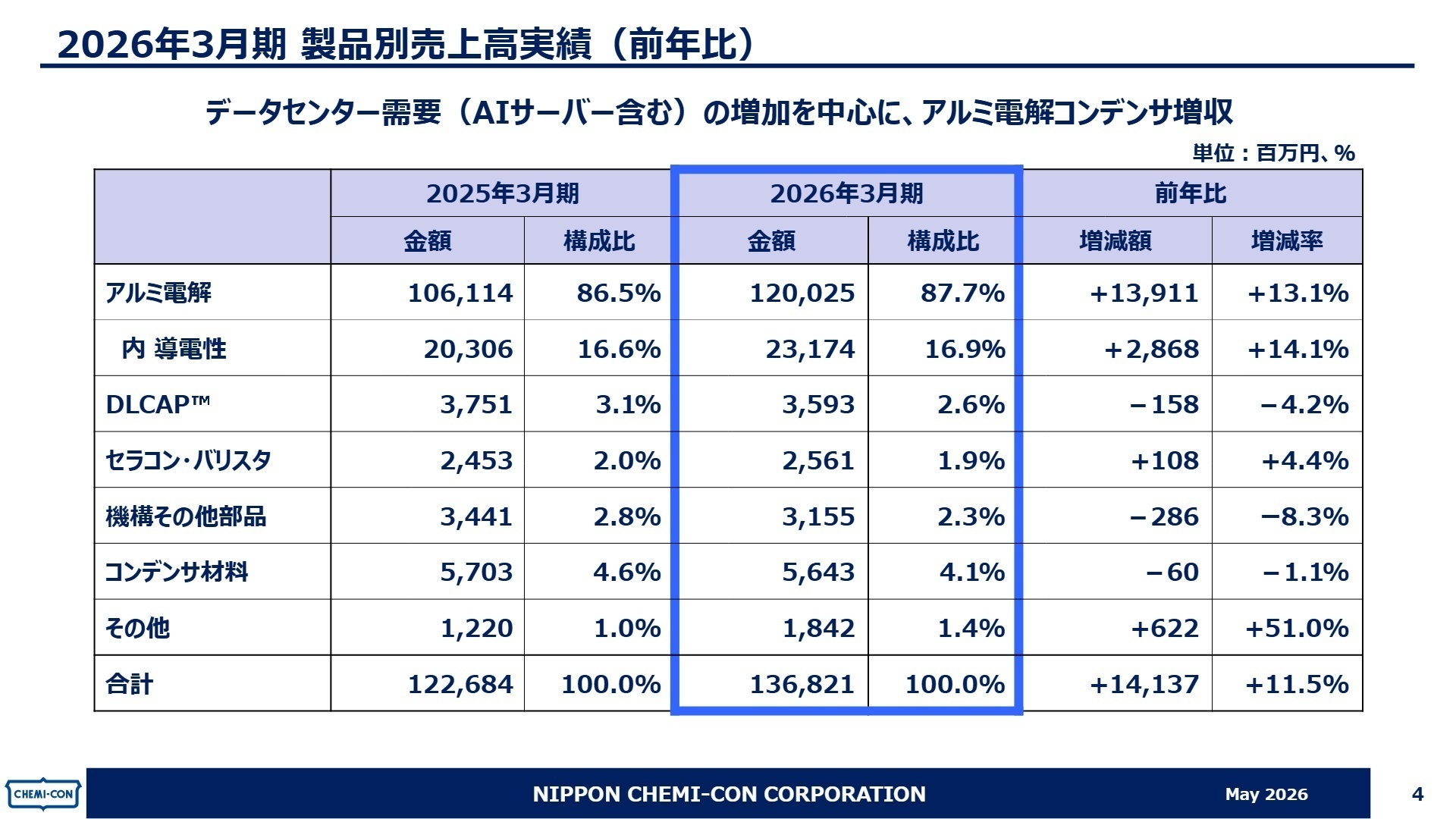

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.4

コンデンサ事業

事業内容:アルミ電解コンデンサ、ハイブリッドコンデンサの製造販売。材料からの一貫生産を強みとしています。

業績推移:売上高1,318億円(前期比11.7%増)、セグメント利益32億円(同2.3%減)。AI向け需要が好調です。

注目ポイント:データセンターおよびAIサーバー向けの大形アルミ電解コンデンサが量産拡大フェーズにあります。また、車載向けハイブリッドコンデンサも堅調。高付加価値品の開発と安定供給が至上命題となっており、最先端の設計エンジニアやプロセス開発人材がグローバルに活躍できる環境です。

その他事業(CMOS・インダクタ)

事業内容:CMOSカメラモジュール、インダクタ(コイル)、バリスタ等の製造販売を行っています。

業績推移:売上高約50億円。インダクタの新製品「FXシリーズ」の市場投入など、製品群の拡充を推進中。

注目ポイント:アルミ電解コンデンサ以外の製品を「第二の柱」として育てるため、米国やインドに新たな販売拠点を開設。新規市場開拓に向けた積極的な販売体制の強化が進んでいます。特定分野に特化したニッチな技術力を持つ技術者にとって、自らの知見を事業成長に直結させやすいフィールドです。

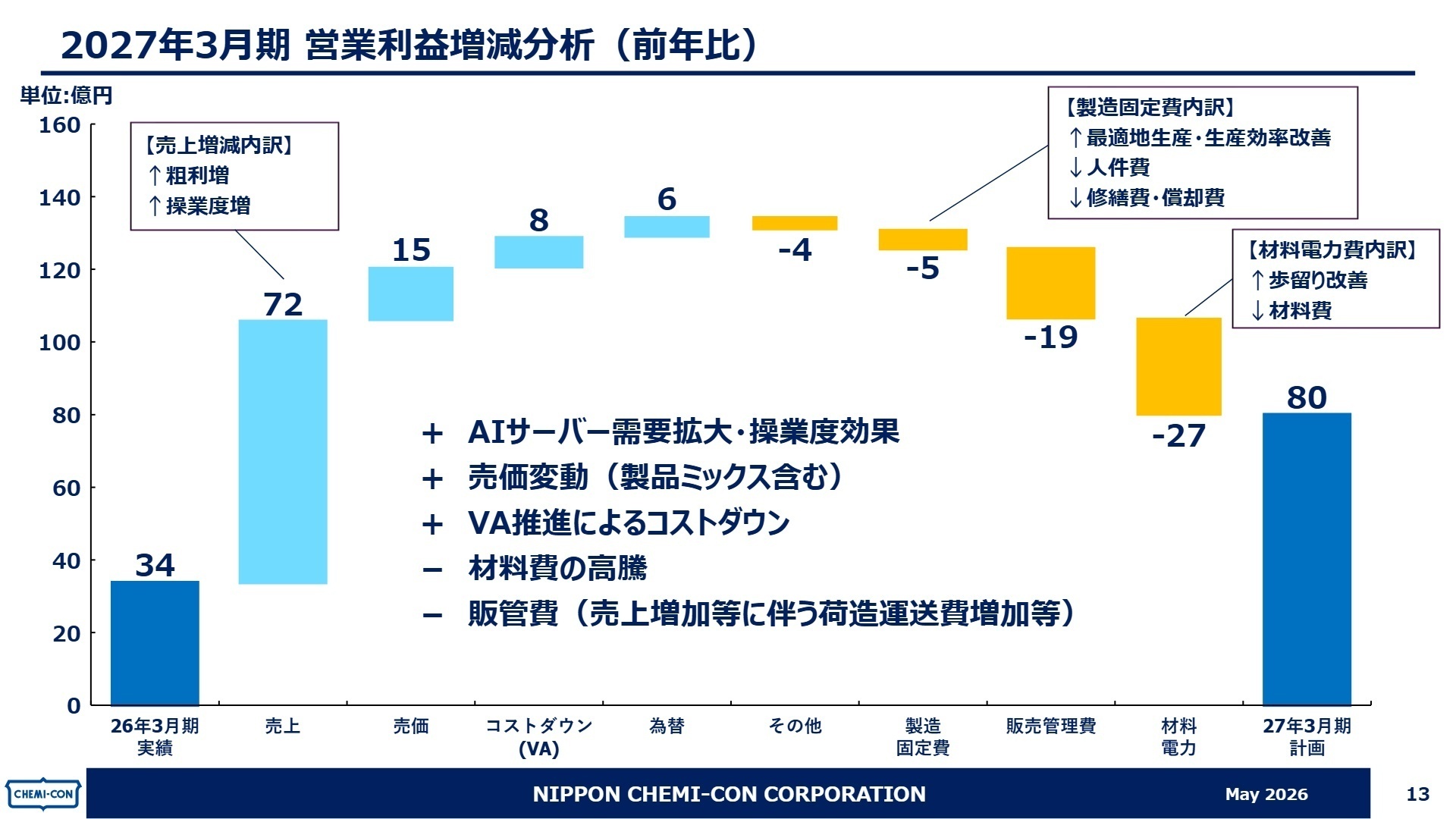

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.13

2027年3月期は、売上高1,600億円、営業利益80億円を見込む強気な計画を掲げています。これは、米国IT大手によるデータセンター投資の継続や、次世代GPUの投入に伴う高消費電力サーバー向けの需要拡大を確信しているためです。

戦略の柱は、成長市場へのリソース集中と、汎用品市場におけるコスト構造改革です。海外生産移管の推進や現地調達の拡大により、原価構造の改善を急ぎます。また、第11次中期経営計画(2026年度〜2028年度)がスタートし、資本効率の向上と有利子負債の圧縮による財務体質の健全化も加速させます。安定的な利益創出と成長投資のバランスを重視するステージに入っており、経営企画やSCM、DX推進といった分野での専門的人材への期待が高まっています。

4 求職者へのアドバイス

HINT 志望動機のヒント

「世界的なAIサーバー市場の拡大に貢献したい」という軸は非常に強力です。特に同社は材料開発から一貫して手がけており、特定の課題に対して材料特性から解決できる強みがあります。「一貫生産体制を活かした高付加価値製品の開発で、脱炭素社会やITインフラの進化を支えたい」といった、社会的意義と技術的専門性を結びつけた動機が評価されやすいでしょう。

Q&A 面接での逆質問例

・「AIサーバー向け需要が急拡大する中で、生産リードタイムの短縮やキャパシティ確保において、現場ではどのような工夫をされていますか?」

・「海外生産移管や海外現地調達を加速させる方針ですが、品質の均質化とコスト削減を両立させるための最大の課題は何だとお考えですか?」

・「新たな資本提携を経て、成長投資のスピード感にどのような変化が生じていると感じられますか?」

5 転職者が知っておきたい現場のリアル(口コミ)

試験の評価基準がよくわからない

管理者になる試験の評価基準がよくわからない。一般社員から見るとなぜ管理職になれたのか分からない人がいるし、上がるべく人が管理職になれてないパターンもあるように思える。

(20代後半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算説明資料(2026年5月発表)

- 2026年3月期 決算短信〔日本基準〕(連結)

- 第三者割当による種類株式の発行、定款の一部変更、資本金等の額の減少に関するお知らせ(2026年3月公表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。