0 編集部が注目した重点ポイント

① SAICOプロジェクトで収益性を改善する

製造原価低減と供給安定化を目指す「SAICOプロジェクト」を推進しています。米国でのサプライヤー複社化やアジア地域への生産移管により、2026年3月期に40.9%まで悪化した売上原価率を改善する計画です。供給制約の解消とコスト最適化が今後の利益回復の鍵を握ります。

② 米国市場で新製品が成長を牽引する

米国子会社ODEV社が開発した人工股関節の新製品「Trivicta Hip Stem」が好調な滑り出しを見せています。2025年11月の全米販売開始以降、四半期ごとに売上を拡大させており、米国事業の売上成長を再加速させる原動力となっています。専門性の高い製品力がグローバル競争力の源泉です。

③ 上場市場をスタンダードへ移行する

東証プライム市場の上場維持基準である流通株式時価総額が不適合状態にあるため、2027年3月期中に東証スタンダード市場への移行を申請する方針を決定しました。不確実性を排除し、上場維持の確実性を高めることで、安定的な経営基盤と持続的な成長環境の確保を最優先としています。

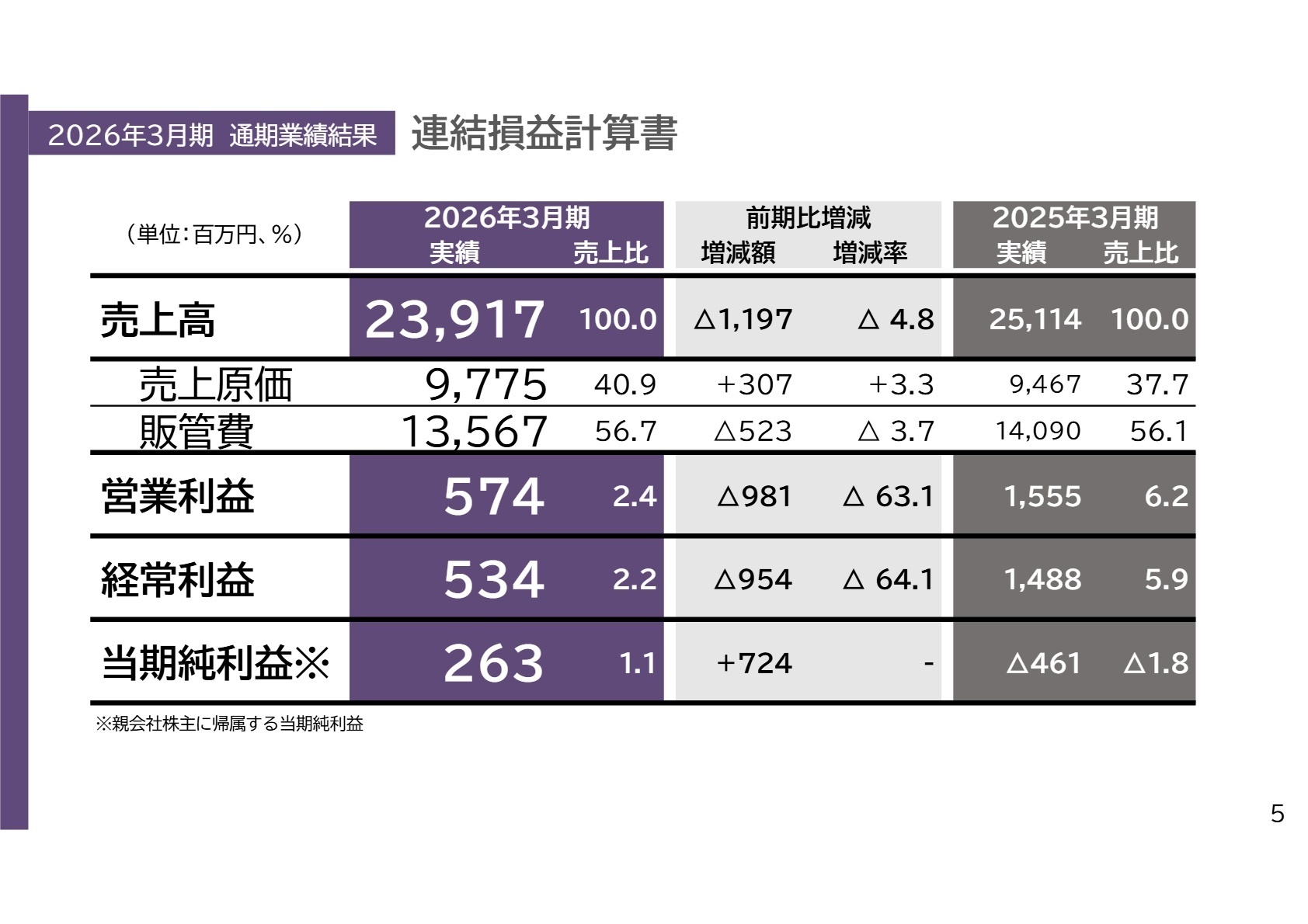

1 連結業績ハイライト

出典:2026年3月期(第54期)通期決算説明会資料 P.5

売上高

23,917百万円

前年比△4.8%

営業利益

574百万円

前年比△63.1%

当期純利益

263百万円

前年赤字から黒字化

2026年3月期の通期連結業績は、国内での一連の報道事案による症例数減少や、米国での主力製品「BKS Revision」の納期遅延が重なり、売上高・営業利益ともに厳しい結果となりました。特に売上原価率は、米国での追加関税や労務費増により前年比3.3ポイント悪化し40.9%に達しています。一方で、前期に計上した多額の和解関連費用がなくなったことで、最終損益は黒字を回復しました。

次期(2027年3月期)の通期予想については、売上高25,370百万円(前期比+6.1%)を見込んでおり、営業利益も430百万円と成長軌道への復帰を計画しています。足元の利益水準は低いものの、構造改革プロジェクト「SAICO」による原価低減が順次寄与する見通しであり、中長期的な収益回復に向けた「踊り場」の時期であると評価できます。

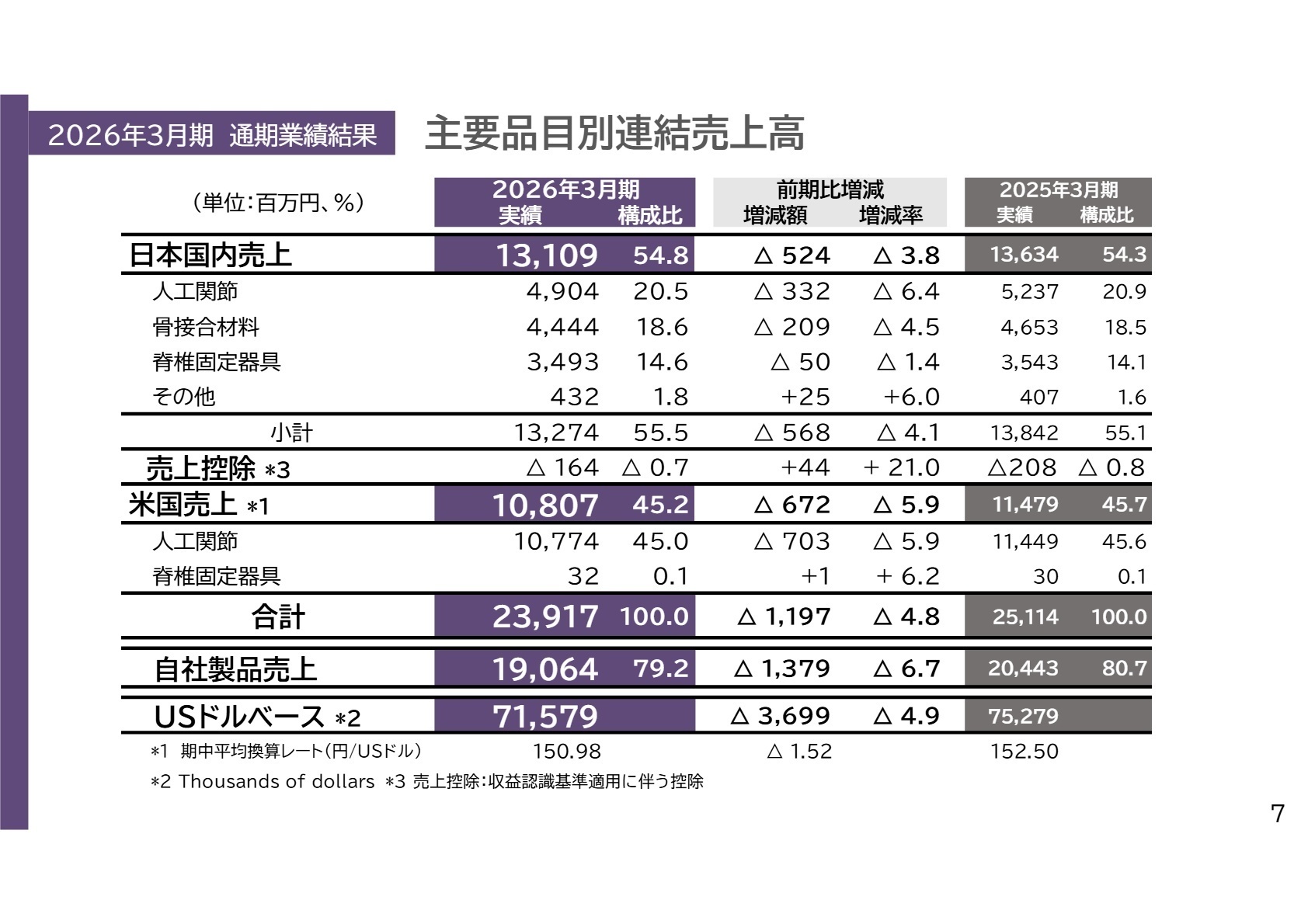

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期(第54期)通期決算説明会資料 P.7

日本市場

事業内容:人工関節、骨接合材料(外傷治療用)、脊椎固定器具などの輸入・製造販売を行っています。

業績推移:売上高13,109百万円(前年比△3.8%)。報道事案により一部施設で採用見送りが発生しました。

注目ポイント:コンプライアンス遵守を経営の最優先事項とし、「KIZUNA 5」プロジェクトを通じた組織風土改革を断行しています。一方で、脊椎固定器具分野の「BKP(椎体形成術)」は2桁成長を継続しており、特定の治療領域での強みは健在です。ガバナンスと営業の専門性を両立できる、倫理観の高いプロフェッショナルが求められています。

米国市場(Ortho Development社)

事業内容:米国子会社のODEV社において、人工関節や脊椎固定器具の開発・製造・販売を行っています。

業績推移:売上高10,807百万円(前年比△5.9%)。供給遅延が響きましたが、新製品は好調です。

注目ポイント:供給制約により主力製品に欠品が生じたものの、2027年3月期第2四半期には正常化する見通しです。人工股関節の新製品「Trivicta」を武器に全米での販売網を強化しており、開発・調達・販売の全工程でグローバルなオペレーション能力の強化を急いでいます。開発スピードの加速とサプライチェーンの再構築が今後の最大テーマです。

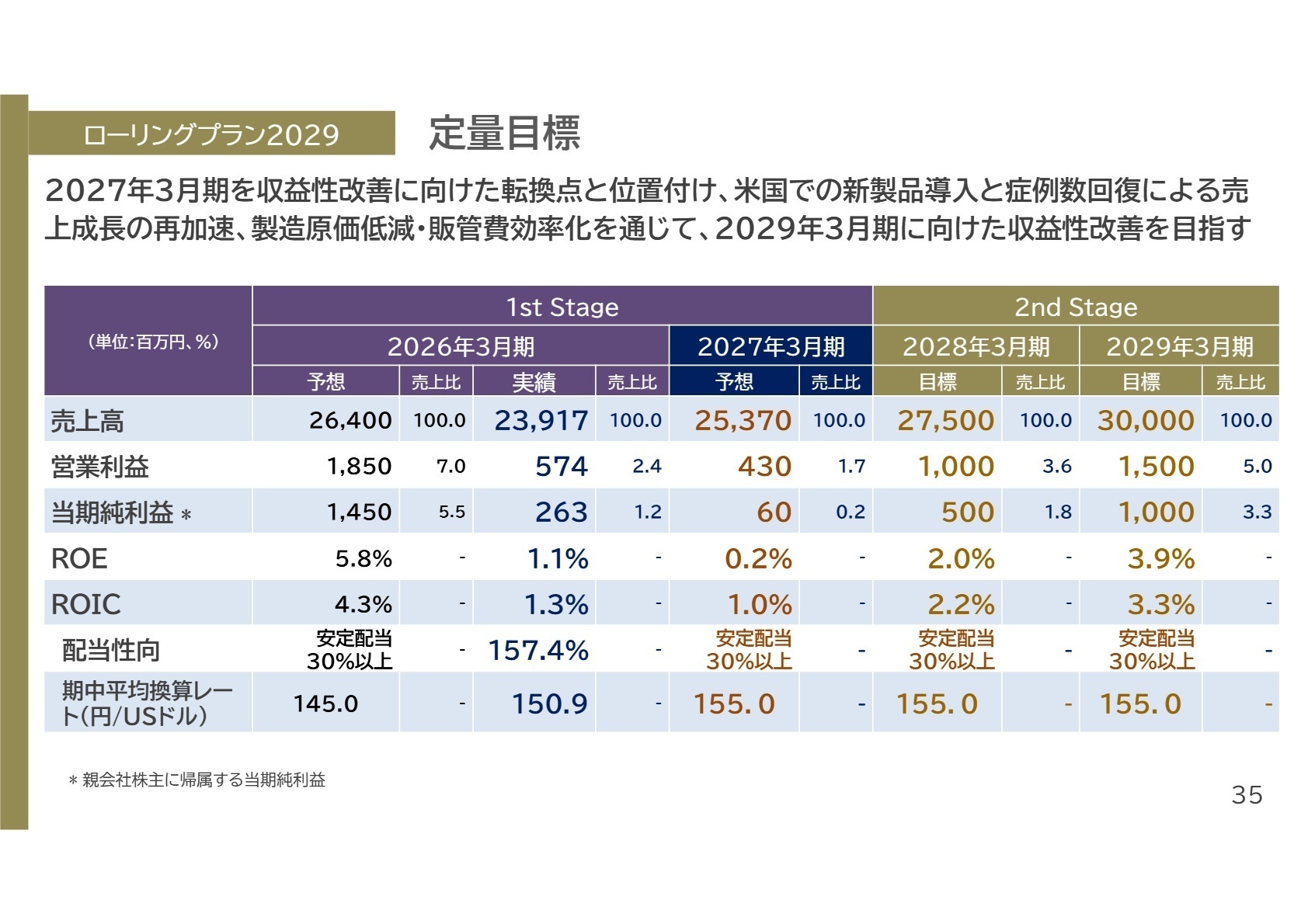

3 今後の見通しと採用の注目点

出典:2026年3月期(第54期)通期決算説明会資料 P.35

2029年3月期に向けた「ローリングプラン2029」では、売上高300億円、営業利益15億円(営業利益率5.0%)という意欲的な目標を掲げています。この達成に向けては、米国での「Trivicta」をはじめとする新製品4品目の段階的な投入と、中国WastonOrtho社を通じた現地製造・販売の拡大が重要な戦略軸となります。足元の不適合を解消するための東証スタンダード市場への移行準備も、持続可能な経営を実現するための前向きな選択と言えます。

採用面では、単なる医療機器の販売にとどまらず、AI活用による業務効率化や、マレーシアを含むアジア地域への生産移管をリードできる変革型の人材へのニーズが高まっています。また、国内では信頼回復を最優先としたガバナンス体制の強化が進んでおり、透明性の高い組織づくりに貢献できるバックオフィス人材の活躍の場も広がっています。

4 求職者へのアドバイス

志望動機のヒント

同社は今、過去の課題を克服し、「新生日本エム・ディ・エム」として再生する重要なフェーズにあります。特に米国での自社開発製品の成功は、同社のメーカーとしての実力を証明しています。「信頼回復に向けた組織改革に貢献したい」という姿勢や、「日本発の医療機器でグローバルに勝負したい」という熱意は、現在の経営状況において非常に強力な志望動機になります。

面接での逆質問例

・「SAICOプロジェクトを通じたサプライチェーンの再構築において、私のこれまでの調達・物流の経験をどのように活かせるとお考えでしょうか?」

・「東証スタンダード市場への移行に伴い、より持続的な成長が重視される中で、中長期目標『RT500』達成に向けた営業組織のKPI管理はどのように変化していく方針でしょうか?」

5 転職者が知っておきたい現場のリアル(口コミ)

振り幅は外資並み

だいたい基本給が20-28万位なのでかなり少ないが、達成率120%とかになると120-150万位貰える事もあるので、振り幅は外資並みとも言える。

(30代前半・MR・男性) [キャリコネの口コミを読む]非常に採用が難しい

仕事の辛さは、突出した特徴のある製品ではなかったため、非常に採用が難しいと感じます。今後の取扱い製品が重要だと感じました。

(20代前半・ルートセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期(第54期)通期決算説明会資料(2026年5月13日発表)

- 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月8日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。