0 編集部が注目した重点ポイント

① 売上高39,994百万円で過去最高を更新する

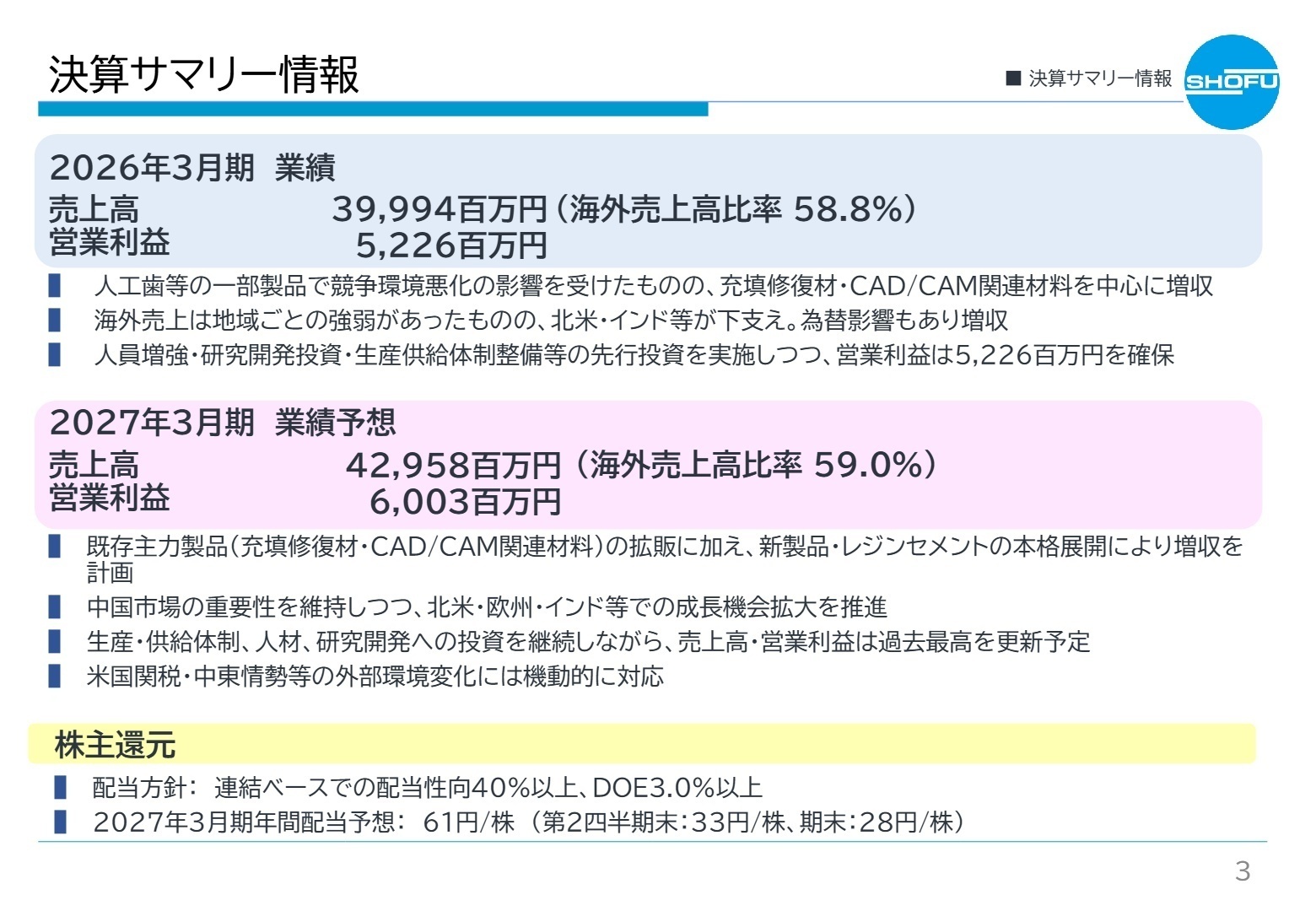

2026年3月期において、売上高は前年同期比3.3%増の39,994百万円を記録し、過去最高の更新を達成しました。充填修復材やCAD/CAM関連材料を中心に世界的なデジタル化需要を捉えたことで、堅調な増収を達成しています。中長期的な成長基盤が着実に構築されている状況が示されています。

② ガバナンス強化のため顧問・相談役制度を廃止する

2026年3月期において、経営の透明性向上と取締役会の監督機能強化を目的に、顧問・相談役制度の廃止の方針を決定しました。外部から見えにくかった意思決定プロセスを明確化させる構造的変化であり、転職者にとってもより透明性の高い環境でのキャリア機会が提供される先進的な取り組みといえます。

③ グループ価値向上のためネイル事業の最適化を検証する

市場環境の変化や収益構造の悪化を踏まえ、ネイル事業の最適化の検討および協議を開始しました。主力であるデンタル事業への経営資源集中を含めたポートフォリオ最適化を進める方針であり、今後は中核事業での専門人材の採用可能性や活躍の場がさらに拡大する見込みです。

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.3

売上高

39,994百万円

(前年同期比 +3.3%)

営業利益

5,226百万円

(前年同期比 -3.1%)

経常利益

5,859百万円

(前年同期比 +6.1%)

当期純利益

4,887百万円

(前年同期比 +13.2%)

当連結会計年度の業績は、人工歯等の一部製品で競争環境悪化の影響を受けたものの、充填修復材やCAD/CAM関連材料を中心に売上を伸ばし、売上高、経常利益、当期純利益において過去最高の業績を達成しました。人員増強や生産体制の再構築といった先行投資を積極的に実施しつつも、強固な収益基盤を維持しています。

2026年3月期の当初通期予想に対しては、売上高の進捗率が97.8%、営業利益が99.8%となり、当初計画をほぼ満たす形で実績を確保しており、全体の業績推移は当初予想に対して概ね順調に推移したと評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.5

デンタル関連事業

【事業内容】 歯科に関連する材料、機器の製造・販売および修理サービスを提供しています。

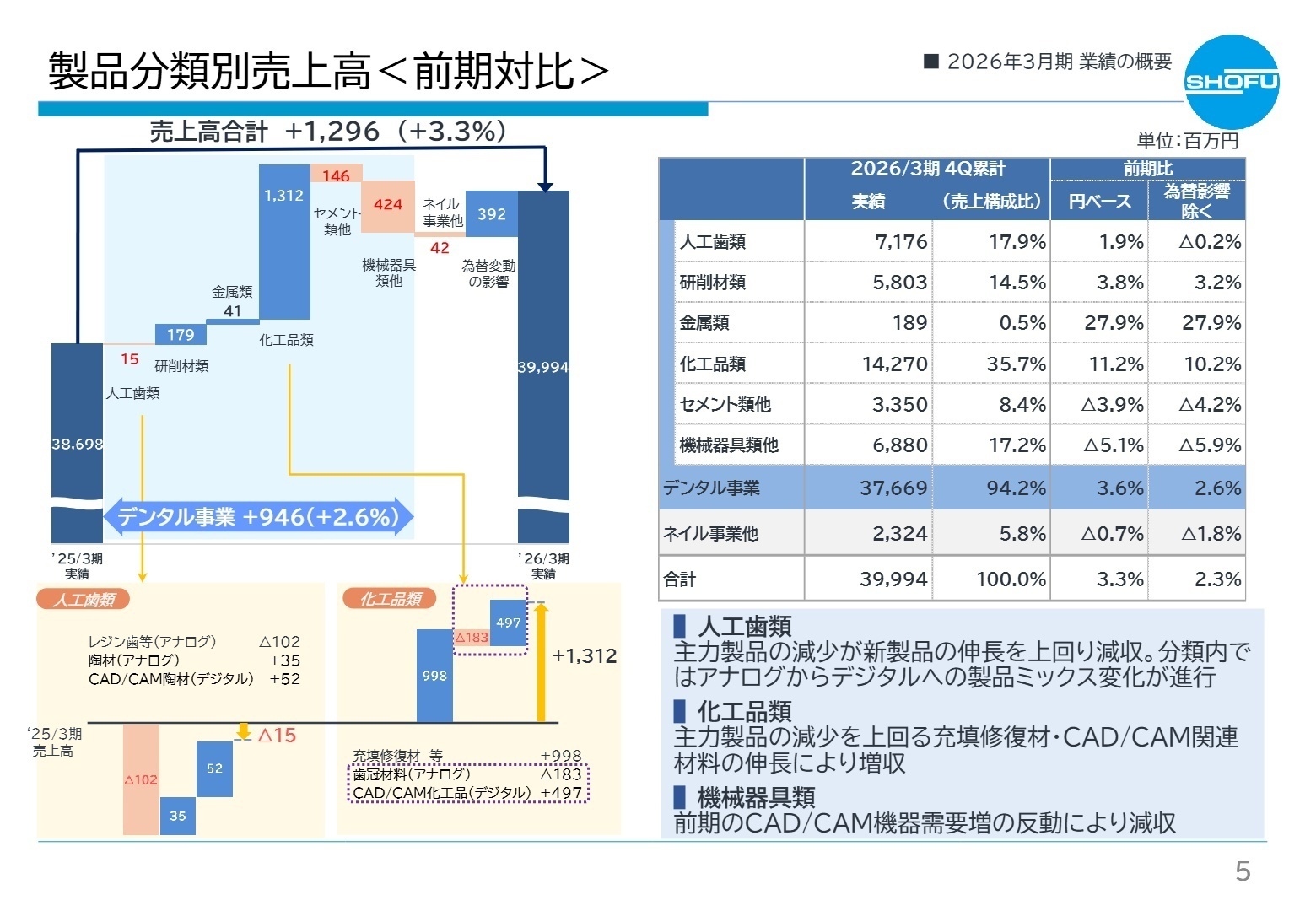

【業績推移】 売上高は37,669百万円(前年同期比3.6%増)、営業利益は5,334百万円(同1.9%減)となりました。

【注目ポイント】 世界的に進展する歯科医療のデジタル化を見据え、CAD/CAM材料などの新製品開発と拡販を推進しています。国内外での需要拡大に対応するため、本社工場の建替えなど過去最大規模の投資を行っており、生産効率や技術力を高めるための生産体制の大幅な強化が進められており、専門人材が強く求められています。

ネイル関連事業

【事業内容】 ネイルに関連する美容器具・健康器具および化粧品の製造・販売、サービス業を展開しています。

【業績推移】 売上高は2,225百万円(前年同期比0.8%減)、営業損失は113百万円(前年は営業損失66百万円)となりました。

【注目ポイント】 他社攻勢やコモディティ化の進展、欧州での規制強化や米国市場での低価格品の台頭により厳しい環境が続いています。現在、グループ全体の企業価値向上に向けた事業ポートフォリオの最適化や収益構造の抜本的な見直しが検討されており、経営改革を推進する人材が必要とされています。

その他の事業

【事業内容】 工業用研磨材をはじめとする工業用材料・機器の製造販売を行っています。

【業績推移】 売上高は99百万円(前年同期比1.7%増)、営業利益は0百万円(同99.6%減)となりました。

【注目ポイント】 自動車関連業界における生産体制の見直しや開発期間の長期化に伴い、金型関連需要が伸び悩みました。原材料価格の高騰も影響して大幅な減益となりましたが、納期遅延防止や受注対応力の強化による効率化を推進しており、コスト管理やプロセス改善を担う人材が注目されています。

地域:日本

【事業内容】 国内市場における歯科医療機関や技工所向けの製品販売および情報提供を担っています。

【業績推移】 外部顧客への売上高は17,110百万円(デンタル関連事業は15,702百万円)で増収となりました。

【注目ポイント】 CAD/CAM材料などのデジタル製品が売上を牽引しており、歯科診療受診率の上昇傾向を背景に市場シェア拡大に注力しています。国内の強固な学術ネットワークや会員組織を活用したユーザー接点の強化が進められており、顧客エンゲージメントを高めるマーケティング人材の活躍が期待されます。

地域:北米・中南米

【事業内容】 米国を中心とした北米および中南米地域における歯科材料の拡販と流通網の管理を行っています。

【業績推移】 外部顧客への売上高は5,103百万円(デンタル関連事業は4,957百万円)となり、堅調に推移しました。

【注目ポイント】 歯科用充填修復材料や研削材が安定的な成長を維持しています。米国では販売会社2社を統合する体制再編を行い、高付加価値製品の販売拡大を進めているため、グローバルな組織統合や効率的な流通網構築を主導できるマネジメント人材の重要性が高まっています。

地域:欧州

【事業内容】 ドイツ等の西欧諸国や中東・アフリカ地域を含む広範なエリアでの市場開拓を担当しています。

【業績推移】 外部顧客への売上高は8,658百万円となり、地政学リスクの影響を受けつつも前年同期比で増収を確保しました。

【注目ポイント】 中東向けの現地在庫調整による影響やアナログ製品の減少があったものの、CAD/CAM関連材料などのデジタル製品が堅調でした。ドバイ現地法人の新設などEMEA市場への本格展開に向けた販売体制の再編・強化が進められており、未開拓エリアへの販路拡大を担う人材が注目されます。

地域:アジア

【事業内容】 中国、インド、韓国、台湾など成長著しいアジア・オセアニア地域での事業展開を推進しています。

【業績推移】 外部顧客への売上高は9,121百万円(デンタル関連事業は8,351百万円)となり、地域ごとに増減がありました。

【注目ポイント】 中国では充填修復材が成長を牽引した一方、競争激化も見られます。インドでは営業・供給体制の強化により大幅な成長を遂げており、ベトナムでの生産拡大も進めています。各国の市場特性や薬事規制へ柔軟に対応しながら成長モデルを横展開できる、国際感覚豊かな実務人材が求められています。

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.35

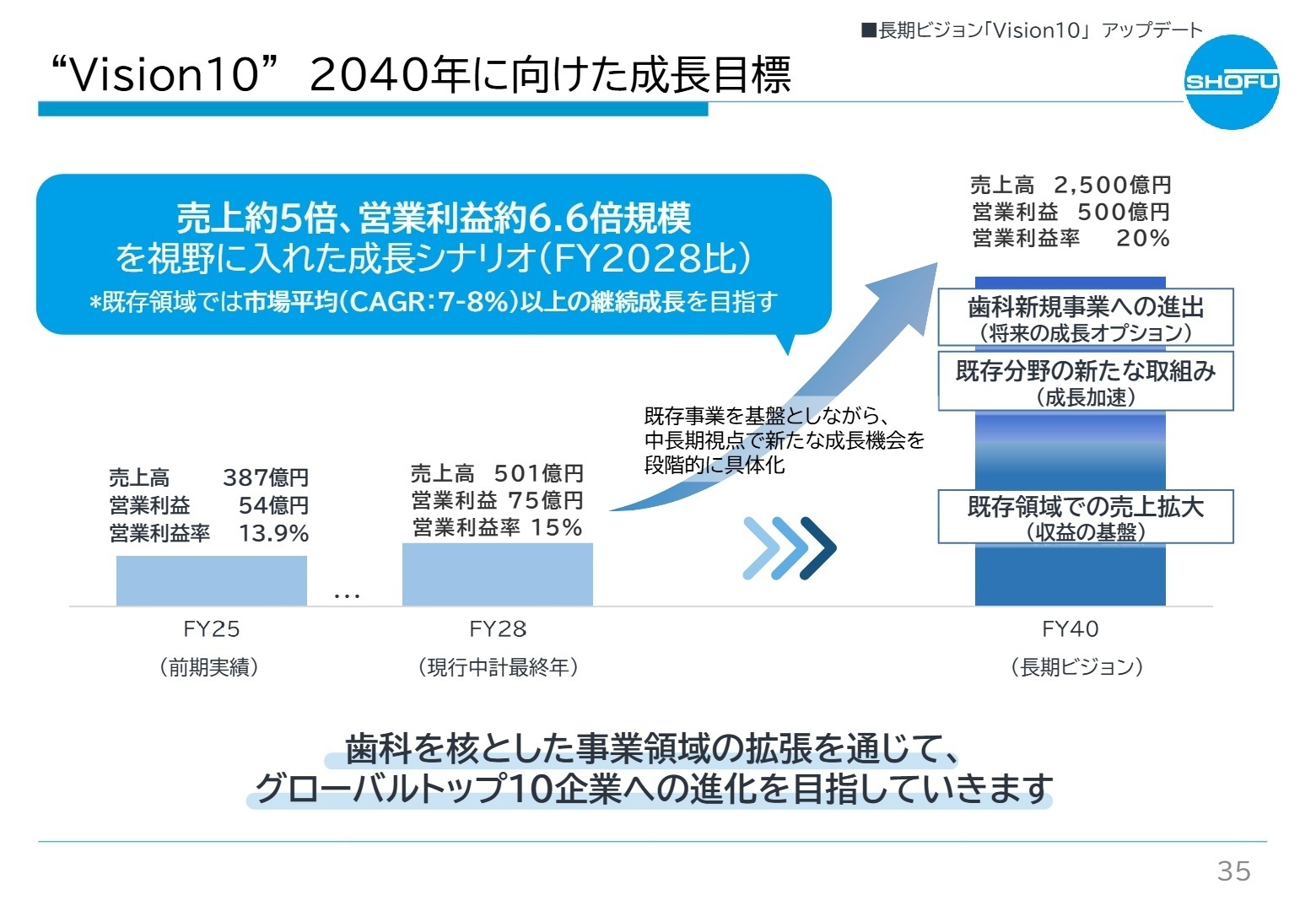

2040年に向けた長期ビジョン「Vision10」を策定し、グループ売上高2,500億円を掲げ、グローバルトップ10企業への挑戦を開始しました。次期である2027年3月期は、既存主力製品の拡販や新製品の本格展開により、さらなる増収増益を見込んでいます。

質疑応答の機関投資家との対話で言及された通り、ネイル事業の協議や顧問・相談役制度の廃止など、ガバナンス体制の継続的な改善を断行しています。外部環境リスクに機動的に対応しつつ、ベトナムや中国の生産拠点新設による供給力増強を進めており、グローバルな変革を牽引する専門人材の採用が注目されています。

4 求職者へのアドバイス

志望動機のヒント

松風は、世界的な歯科医療のデジタル化や口腔ケアの重要性高まりを背景に、過去最高の売上高を更新し続けている成長企業です。過去最大規模の設備投資を行い、京都本社工場の建替えや海外生産拠点の新設など、供給能力の大幅な増強を進めています。また、米国販売会社の統合やドバイ現地法人の設立など、グローバルな販売体制の再編を加速させており、自身の専門性を活かして世界の歯科医療ソリューションの未来を切り拓く一翼を担いたいという意欲を伝えることが、強力な志望動機となります。

面接での逆質問例

① 長期ビジョン「Vision10」において、2040年までに売上高を現在の約5倍にする極めて高い成長目標を掲げられていますが、この非連続な成長を実現するために、中途採用の専門人材に対して現時点で最も期待されている能力や役割は何でしょうか。

② 機関投資家との対話の中でネイル関連事業の最適化や主力事業への集中が議論されていますが、この事業ポートフォリオ見直しに伴い、デンタル事業における新たな成長領域や、新規分野への進出に向けた具体的なR&D体制の強化策について教えていただけますでしょうか。

5 転職者が知っておきたい現場のリアル

生産効率を上げてコストを下げる面白み

生産効率を上げて、コストを下げる面白みはありましたが、手作業で行う製造工程も多く、まだまだ改善の余地があったようにおもいます。

(20代後半・建築・設備関連職・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社松風 2026年3月期 決算説明資料(2026年5月22日開催説明会用)

- 株式会社松風 2026年3月期 決算短信〔日本基準〕(連結)(2026年5月13日発表)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。