0

編集部が注目した重点ポイント

①昨年3月のM&Aによるインド子会社2社が業績に貢献する

ファスナー(産業用ねじ・部品)事業において、2025年3月にM&Aによって取得したインドの子会社2社が当第1四半期の業績を大きく牽引しています。前年同期は連結対象外であったため単純比較はできませんが、純粋な増収増益要因へと転換しました。南アジア市場における急速な事業領域の拡大に伴い、グローバル展開を担う人材のキャリア機会が拡大する可能性が高まっています。

②1Q営業利益が前年同期比82.5%増の9億87百万円に拡大する

当第1四半期の連結営業利益は前年同期比82.5%増の987百万円と驚異的な伸びを記録しました。売上高が8.8%増の12,594百万円に増加したことに加え、前年同期に計上していたM&A関連費用286百万円が剥落したことで販管費が大幅に減少しました。調達先見直しや内製化推進による製造コスト低減が進み、グループ全体の収益性が大きく向上しています。

③産機事業でデータセンター向けなどの生成AI関連需要が拡大する

産機(自動組立・ねじ締め設備)事業において、国内外のAI需要拡大に伴いデータセンター向けねじ締め機などの拡販が進み、売上高が前年同期比19.0%増の1,563百万円へと伸長しました。世界的なEV市場の鈍化や国内モデルチェンジ減少の逆風を跳ね返す新たな成長領域の台頭により、最先端のシステム設計や技術営業における技術開発や営業の活躍フィールドが広がっています。

1

連結業績ハイライト

出典:2026年12月期 第1四半期 決算補足説明資料 P.3

売上高

12,594百万円

前年同期比: +8.8%

営業利益

987百万円

前年同期比: +82.5%

経常利益

956百万円

前年同期比: +79.9%

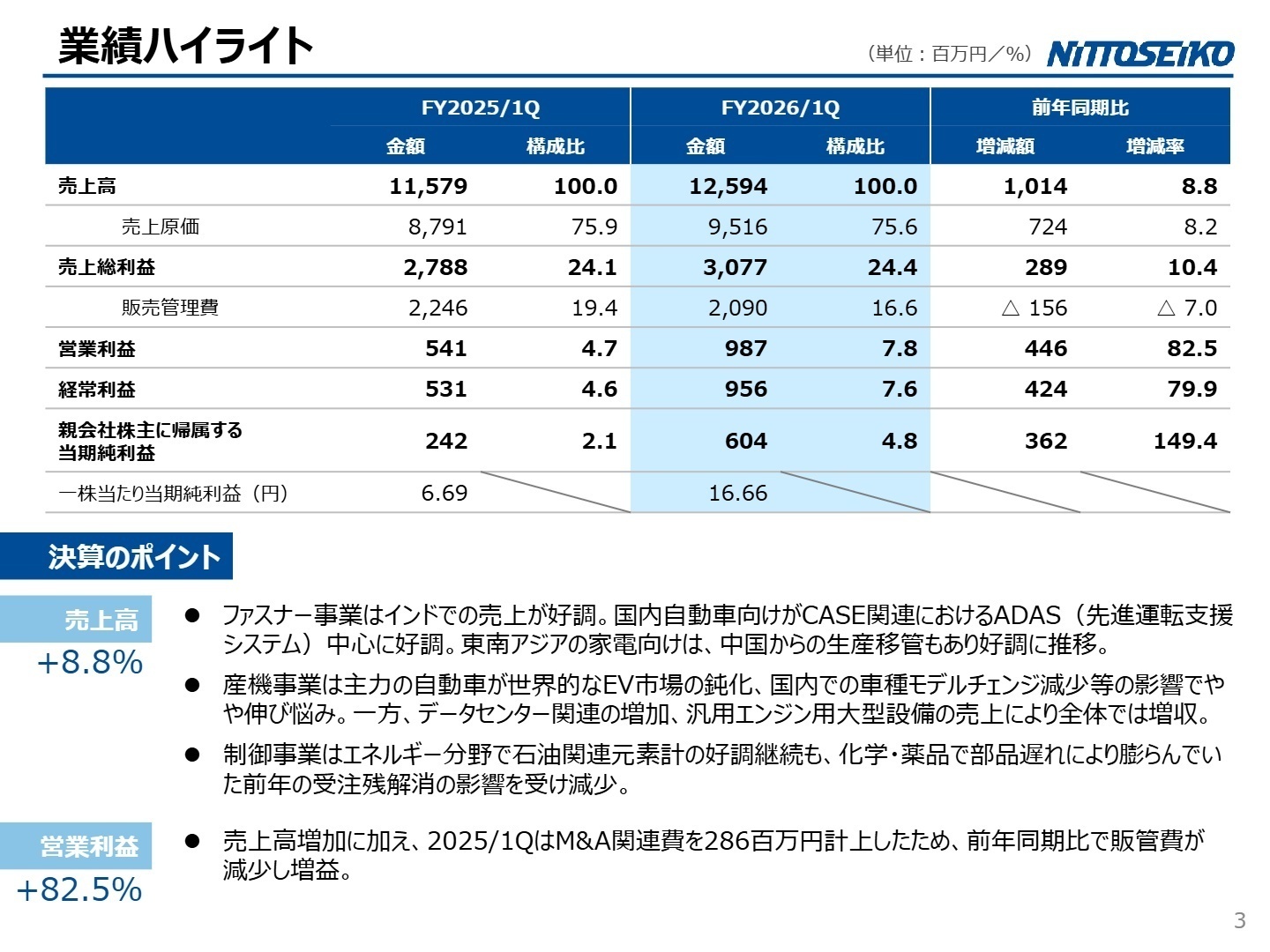

当第1四半期連結累計期間における売上高は12,594百万円(前年同期比8.8%増)、営業利益は987百万円(同82.5%増)となり、好調な滑り出しを記録しました。資材高騰などの外部要因に直面する中、発注方式の見直しや金型改善、内製化推進といった生産現場に根ざした製造コスト低減が奏功しました。また、前年同期に計上されていた一時的なM&Aコストが消失したことも追い風となり、親会社株主に帰属する四半期純利益は604百万円(同149.4%増)と、前年を大きく凌駕する驚異的な拡大を遂げています。

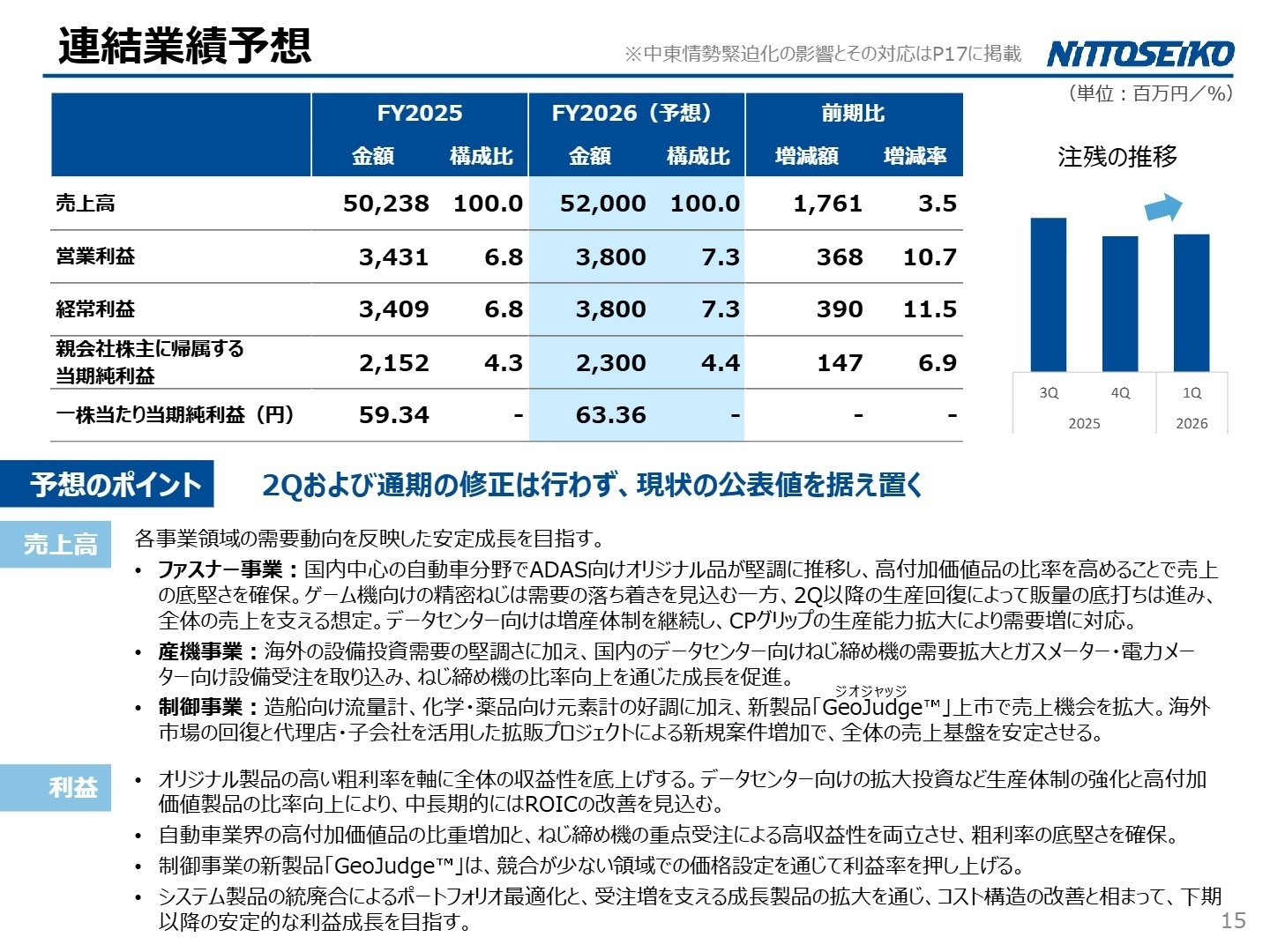

通期業績予想(売上高52,000百万円、営業利益3,800百万円)に対する第1四半期時点の進捗率は、売上高が24.2%、営業利益が26.0%に達しています。四半期の目安となる25%の進捗基準を営業利益ベースでクリアしており、グループの計画達成に向けて業績は順調に推移していると評価できます。

2

事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算補足説明資料 P.9

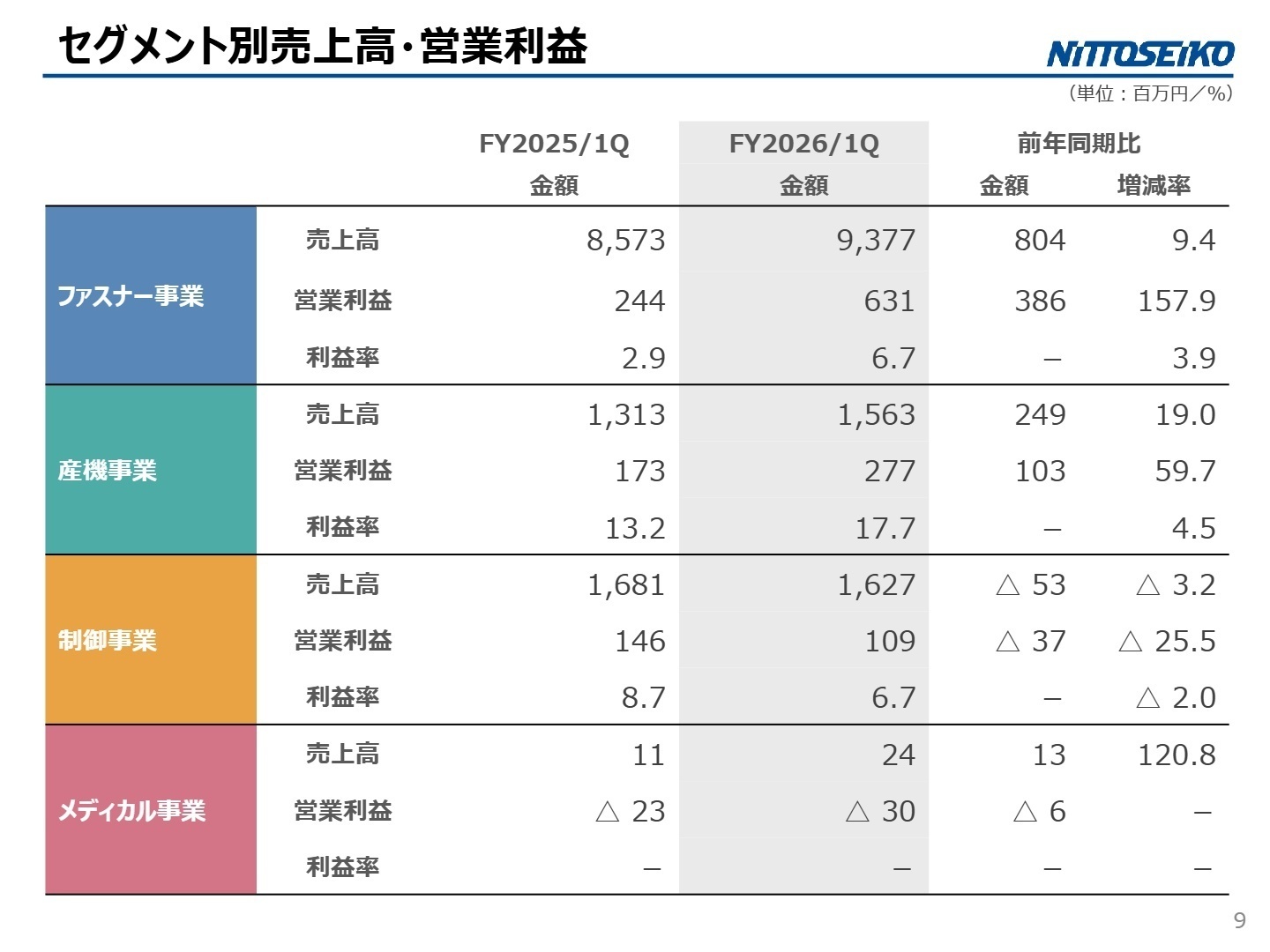

ファスナー事業

事業内容:自動車向け、住宅・建築向け、電機・電子部品向け等の各種産業用ねじ・部品の製造販売を行います。

業績推移:売上高は9,377百万円(前年同期比9.4%増)、営業利益は631百万円(同157.9%増)と大幅増益でした。

注目ポイント:インド子会社の業績貢献に加え、国内自動車向けではADAS(先進運転支援システム)向けのオリジナル品が好調です。工場集約に伴う生産工程見直しなどによる製造コスト低減・利益率向上の改革効果が明確に出ており、グローバル展開を加速させる調達先・発注方式の見直しや生産管理を担う専門人材の採用意欲が高まっています。

注目職種:

生産技術エンジニア、グローバル購買調達、海外営業担当

産機事業

事業内容:自動ねじ締め機やねじ締めロボット、各種自動化組み立て・省力化設備の開発・製造販売です。

業績推移:売上高は1,563百万円(前年同期比19.0%増)、営業利益は277百万円(同59.7%増)と好調でした。

注目ポイント:主力の自動車向けが世界的なEV市場の鈍化などの影響を受ける一方、データセンター関連のねじ締め機需要や汎用エンジン用の大型設備が大きく売上に貢献しました。新規サプライヤーとの協業推進や内製化比率の向上が進む中、次世代インフラ需要を掴むための高度なシステム設計や技術営業の重要性が増しています。

注目職種:

機械・システム設計エンジニア、自動化設備の提案営業

制御事業

事業内容:造船、データセンター、化学・エネルギー向けの各種流量計や元素計、分析検査装置の提供を行います。

業績推移:売上高は1,627百万円(前年同期比3.2%減)、営業利益は109百万円(同25.5%減)と調整局面を迎えました。

注目ポイント:化学・薬品分野における分析装置の前年の受注残解消の反動を受けましたが、造船業界の好調継続に伴う流量計拡大や欧州向け元素計は非常に好調に推移しています。新製品「GeoJudge」の上市など、競合の少ないニッチな領域における設計改善と価格設定による差別化を推進できる開発人材の活躍舞台が用意されています。

注目職種:

制御機器開発、製品企画・デザインレビュー担当

メディカル事業

事業内容:医療用照明器などの自社製品販売、および医療機器の開発・製造販売業許可による受託ビジネスです。

業績推移:売上高は24百万円(前年同期比120.8%増)、営業損失は30百万円(前年同期は23百万円の損失)でした。

注目ポイント:製品ポートフォリオの再編に伴い売上高は倍増したものの、本採用への移行フェーズにあり先行費用が継続しています。「医療用生体内溶解性高純度マグネシウム材料」の海外特許取得に加え、ISO13485を取得して受託体制を構築中です。医療機器開発の薬事や新規獲得スキームを自ら創出する中途人材に好適なフィールドです。

注目職種:

医療機器の品質保証・薬事、医療受託営業

東南アジア地域

事業内容:マレーシアを中心に、家電向けのファスナー製品やITインフラ、OA機器向け製品の供給を行います。

業績推移:マレーシアにおける家電向けの好調が全体を牽引し、海外売上の重要な成長柱として寄与しました。

注目ポイント:中国からの生産移管案件が引き続き進行しており、グローバルサプライチェーン再編の流れを確実に捉えています。移管案件の獲得を強固にし、現地での供給プロセスやロジスティクス体制を高度化できる、グローバルアカウント営業や現地供給管理を担う専門人材の価値が高まっています。

注目職種:

海外子会社管理、国際ロジスティクスコーディネーター

東アジア地域

事業内容:韓国市場における自動車向け設備展開、および中国市場における住宅建築向けの各種製品の販売です。

業績推移:各市場の底堅い更新需要を的確にキャッチし、前年比で2桁成長と順調な推移を示しています。

注目ポイント:韓国での自動車向け設備や中国での住宅建築向け製品が安定して推移しています。激化するエリア競合を勝ち抜くため、現地拠点や大手ディストリビューターと機敏に連携し、主要顧客の要求に素早く応じる海外フロント営業やアライアンスマネージャーの重要性が高まっています。

注目職種:

東アジアエリア営業、海外アライアンスマネージャー

北米地域

事業内容:米国市場を中心に、主として住宅建築向けのファスナー製品の販売網・供給網を統括します。

業績推移:米国関税措置の影響が市場全体に波及したことで、前年同期比5.2%減と低調な推移となりました。

注目ポイント:地政学的リスクや関税政策に伴う顧客の計画遅延が継続する見込みです。このような変化の激しい逆風環境下だからこそ、リードタイム変動を想定した確実な在庫戦略のリバランスや、サプライチェーンの再設計・リスクマネジメントに長けたタフな中途採用人材への期待が高まっています。

注目職種:

グローバルSCMアナリスト、海外事業企画担当

南アジア(インド)地域

事業内容:インド国内の自動車・二輪車メーカーへ向けたファスナー製品の現地製造販売を行います(注:前年同期は未連結)。

業績推移:昨年3月に完了したM&A子会社2社がフルに貢献し、売上高は前年同期比675.1%増の1,115百万円と大爆発しました。

注目ポイント:現在、同社グループの最重要かつ爆発的な海外成長ドライバーとして機能しています。M&A後の経営基盤統制、ならびに現地サプライヤーとの連携強化や生産体制拡大を同時並行でコントロールする、グローバルPMI(M&A後の統合プロセス)や海外拠点統括の経験者に極めて大きなキャリア機会が到来しています。

注目職種:

グローバルPMI担当、海外拠点統括マネージャー

欧州地域

事業内容:環境・エネルギー規制が急速に高まる欧州市場に対し、石油精製や石油化学向けの元素計などを提供します。

業績推移:エネルギー分野における石油関連元素計の好調継続により、売上高は前年同期比10.9%増と手堅い推移でした。

注目ポイント:環境規制の変更に伴う最新の元素計や自動試料燃焼装置の需要が拡大しています。また、PFAS規制や代替燃料(SAFなど)向けといった新たな環境法制に適合した高度な製品訴求が求められており、技術的なバックグラウンドを武器に高付加価値ソリューションの拡販プロジェクトを推進できるスペシャリストの価値が非常に高まっています。

注目職種:

分析機器のテクニカル営業、海外ディストリビューター管理

3

今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算補足説明資料 P.15

通期の業績予想は売上高52,000百万円、営業利益3,800百万円を据え置いており、各事業領域の強みを活かした底堅い成長軌道を想定しています。今後の戦略の柱として、自動車分野でのADAS向け比重増加、産機分野におけるデータセンター向けの重点受注、そして制御分野の新製品「GeoJudge」の上市など、競合の少ないニッチ市場での適正な価格設定を通じた全体の粗利率の底上げを進める方針です。また不確実性の高まる地政学的リスクに対しても、調達先・地域の分散など柔軟な対応スキームの構築が進められています。

同社ではシステム製品の統廃合を推進しつつ、下期以降の安定的利益成長に向けて生産体制の強化を図っています。賃上げによる労務費増加を吸収しながら、経営メッセージである「稼ぎ力の加速」を体現するため、ポートフォリオ最適化やグローバル供給網の再編を内側から主導できる変革人材への注目がこれまで以上に強まっています。

4 求職者へのアドバイス

同社は今年度から始まった中期経営計画において「イノベーションを核に、稼ぎ力を加速する2026」というテーマを強く打ち出しています。面接に挑む際は、単に伝統あるメーカーである点に共感するだけでなく、「インドを中心とした急成長する海外市場の開拓や、データセンター向けの生成AI関連需要といった最先端のトレンドに対し、自身の専門スキルを活かして同社が目指す『稼ぎ力の加速』に直接貢献したい」という軸で語ることが有効です。また、内製化比率向上や調達複線化といったコスト構造改革への共感を示し、収益性の改善を自らの手でリードする姿勢を示すと高く評価されるでしょう。

・「ファスナー事業において、昨年3月にM&Aで子会社化したインド2社が当1Qの海外売上高を驚異的な勢いで牽引していると拝見しました。今後、この南アジア市場における事業をより強固にし、国内や他地域との連携を最適化していくにあたり、中途採用人材に最も期待されるPMI(統合プロセス)や国際経営管理の役割について詳しくお聞かせください。」

・「産機事業のデータセンター向けねじ締め機需要や、制御事業におけるデータセンター向け流量計など、複数セグメントで生成AI市場の恩恵が数字として表れ始めていると伺いました。今後この成長トレンドに合わせた拡販や生産体制の強化をスピードアップする上で、現状の組織においてどのような経験や技術的バックグラウンドを持つ人材が最大の補強ポイントとなっていますでしょうか。」

5

転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 日東精工株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 日東精工株式会社 2026年12月期 第1四半期決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。