0 編集部が注目した重点ポイント

① 欧州事業が過去最高売上を達成し成長を牽引する

高利益率の欧州地域において、第1四半期の売上高が前年同期比24.9%増の182億円と過去最高を達成しました。2025年から連結化したイギリスのISEKI UK社を含む欧州3子会社の連携を強化し、購買・調達の一元化を進めることで、周辺地域へのさらなる販路開拓を強力に推進しています。

② 国内大型機比率50%の前倒し達成を見込む

米価回復を背景とした旺盛な需要を確実に捉え、国内のトラクタや田植機などの大型商品の販売が伸長しています。これにより、2030年目標として掲げていた大型機売上比率50%の前倒し達成を見込んでおり、安定した収益基盤への転換に向けた構造改革が力強く進捗しています。

③ プロジェクトZの推進で営業利益が88.5%増益する

事業構造改革であるプロジェクトZの効果や、国内外における農機製品の価格改定が寄与し、第1四半期の営業利益は前年同期比で88.5%の大幅な増加を記録しました。収益体質の着実な改善が進んでおり、コスト削減や生産最適化を主導する専門人材の活躍の場が広がっています。

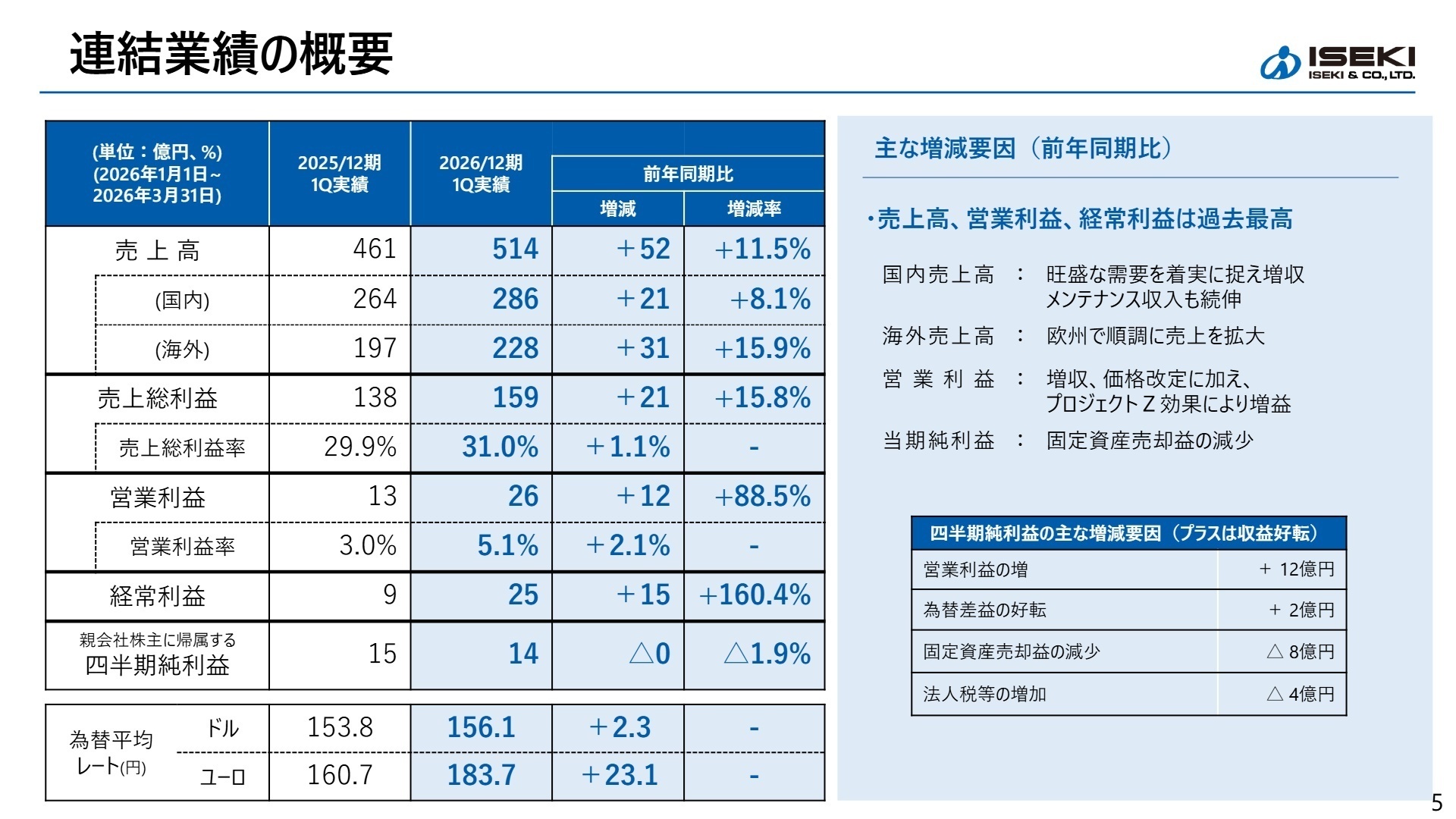

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明会 P.5

売上高

514億円

前年同期比:+11.5%

営業利益

26億円

前年同期比:+88.5%

経常利益

25億円

前年同期比:+160.4%

四半期純利益

14億円

前年同期比:-1.9%

第1四半期の連結業績は、売上高、営業利益、経常利益において過去最高を更新する好調な滑り出しとなりました。国内外での旺盛な需要を捉えた増収に加え、価格改定の効果やプロジェクトZによるコスト削減が大幅な増益をもたらしています。親会社株主に帰属する四半期純利益については、前年同期に計上された固定資産売却益の減少などにより微減となりましたが、本業の収益力は着実に向上しています。

通期業績予想に対する進捗状況について、第1四半期時点で売上高は28.6%、営業利益は43.4%に達しており、社内計画を上回る極めて順調な進捗を示しています。

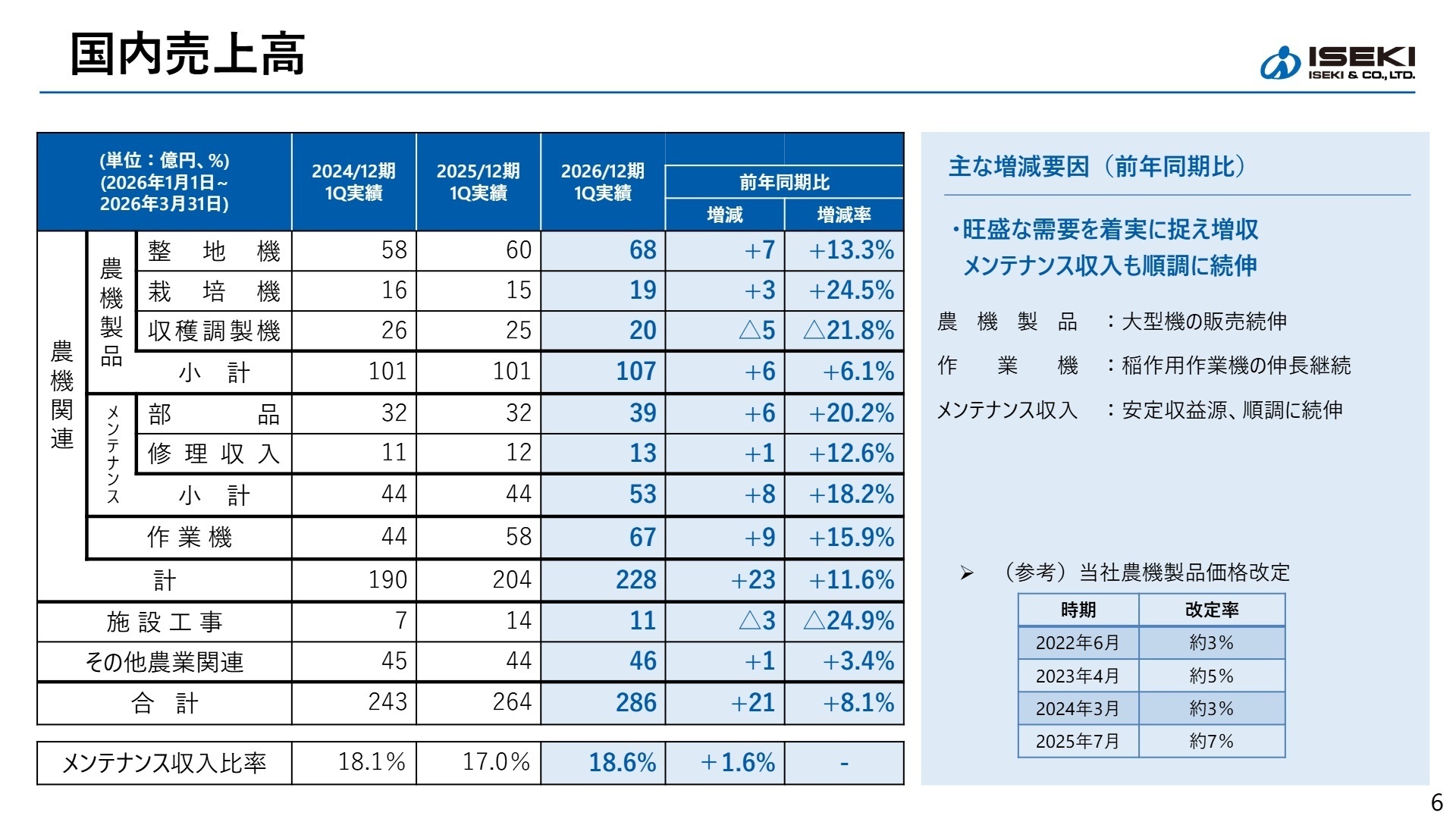

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明会 P.6

国内市場

【事業内容】 トラクタや田植機、コンバインなどの農業機械の製造・販売、および部品供給や修理・メンテナンスなどの総合的なサービス提供。

【業績推移】 第1四半期の国内売上高は前年同期比8.1%増の286億円となり、市場の旺盛な需要を捉えて着実な増収を達成しました。

【注目ポイント】 大規模農家向けの大型機や稲作用作業機の販売が伸長しているほか、安定的な収益源であるメンテナンス収入も順調に拡大しています。2026年8月には平均約4.6%の価格改定を予定しており、さらなる収益構造の転換を担うマーケティングやサービス部門の専門人材が求められています。

欧州市場

【事業内容】 主に自治体や景観整備業者向けに、コンパクトトラクタ、乗用草刈機、電動商品などの開発・仕入・販売を行う高利益率なエッセンシャルビジネス。

【業績推移】 第1四半期の売上高は前年同期比24.9%増の182億円に達し、同地域として過去最高売上を更新しました。

【注目ポイント】 自社製品および仕入商品の双方が着実に成長しています。2025年から連結化したイギリスのISEKI UK社を含む欧州3子会社の購買・調達の一元化などのシナジー発揮を進めており、中長期的なロボット・電動商品への需要増に対応できるグローバル事業推進人材の採用可能性が高まっています。

北米市場

【事業内容】 戦略パートナーであるAGCO社へのOEM供給を通じた、コンパクトトラクタ等の先進的な製品の製造および供給。

【業績推移】 第1四半期の売上高は、一部商品における供給遅れの影響により、前年同期比17.6%減の23億円と減収を余儀なくされました。

【注目ポイント】 現地小売やOEM先からの受注は回復傾向にあり、中型商品の販売は拡大しています。供給遅れの解消に向けた生産体制の立て直しや、物流網の最適化を主導できる、生産管理やサプライチェーンの専門スキルを持つ人材に期待が寄せられています。

アジア・その他市場

【事業内容】 韓国、台湾、中国、アセアン地域における稲作関連機械を中心とした日本品質の農業機械の展開。

【業績推移】 第1四2半期の売上高は前年同期比3.0%増の21億円(その他市場は1億円で横ばい)となり、計画通り堅調に推移しました。

【注目ポイント】 韓国での販促強化に伴う出荷台数の大幅増加や、インドネシアでの政府入札の継続的な落札など、地域ごとの特性に合わせた戦略が功を奏しています。入札以外の民間販路拡大や、現地のニーズに応じた品ぞろえの拡充を推進できる海外営業人材が活躍できるフィールドです。

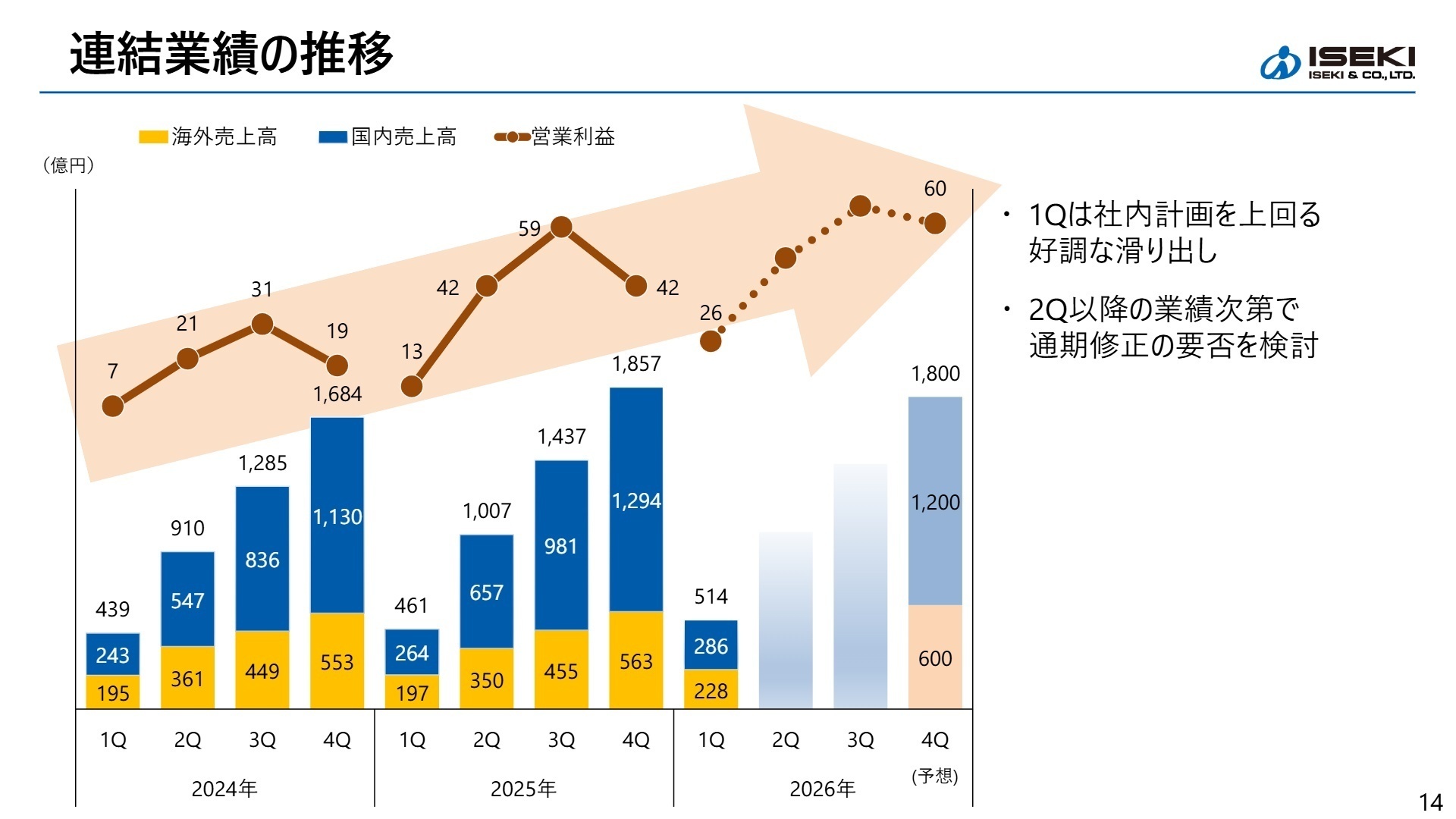

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明会 P.14

通期業績予想(売上高1,800億円、営業利益60億円)に変更はなく、第1四半期の好調な滑り出しをもとに業績達成を目指しています。市場環境としては、中東情勢緊迫化に伴う樹脂・オイル等のコスト増や物流コスト上昇のリスクが懸念されるものの、期中の価格転嫁の実施や、塗装用シンナーの供給制約に対応した調達先の多様化を進めることで、生産操業の継続と利益確保を図っています。また、2026年6月には成長戦略の核となる大規模農家向け大型機「JAPANシリーズ」のフルモデルチェンジ(新商品発表会)を予定しており、下期以降のさらなる拡販を見込んでいます。これらの構造改革と新商品投入を支えるため、開発から営業、サプライチェーンまで幅広い職種で、戦略を具現化できる専門人材の重要性が増しています。

4 求職者へのアドバイス

HINT 志望動機のヒント

井関農機は、事業構造改革「プロジェクトZ」を通じて収益体質の劇的な改善を進めており、国内外の価格改定やコスト削減の成果が数字として明確に表れています。また、欧州市場での過去最高売上の達成や、国内での大型機売上比率50%の前倒し達成など、高利益率な成長領域へのシフトを加速させています。同社の志望動機を構築する際は、こうしたグローバルな構造改革の推進や、強固な収益構造への転換に対して、自身の専門スキル(営業、生産管理、マーケティングなど)をどのように活かして貢献できるかを具体的にアピールすることが有効なアプローチとなります。

Q&A 面接での逆質問例

・国内市場において2030年目標の大型機比率50%の前倒し達成が見込まれていますが、この安定収益構造への転換をさらに盤石なものにするために、新しく参画する中途採用人材にはどのような成果や役割が最も期待されていますか?

・欧州市場では3子会社のシナジー発揮や仕入商品の拡充により過去最高売上を更新していますが、今後のさらなる周辺地域への販路開拓において、現在どのような課題があり、それを解決するためにどんな経験を持つ人材が必要とされていますか?

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 井関農機株式会社 2026年12月期 第1四半期決算説明会資料

- 井関農機株式会社 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。