0編集部が注目した重点ポイント

①国内販売体制を10年ぶりに刷新し地域密着を強化する

2027年3月期に向けて、国内の販売体制を10年ぶりに刷新し、地域特性に即したユニット体制へと移行します。これにより、迅速な意思決定と市場深耕が加速され、国内営業や直営店舗運営の領域における新たなキャリア機会が拡大する可能性が高まっています。

②当期純利益が前期比181.7%増の11.4億円に拡大する

2026年3月期の連結業績において、楽器販売の減少による影響から営業利益は減益を余営業利益は減益となった一方、為替影響や有価証券償還益の計上などが寄与し、親会社株主に帰属する当期純利益は前期比181.7%増の1,141百万円へと大幅な増益を達成しました。

③インドネシア電子ピアノ新工場を2026年7月に稼働させる

グローバルな生産効率化と収益性の向上に向け、インドネシアに建設中の電子ピアノ新工場が2026年7月に稼働予定です。次世代のアクション機構の開発など高付加価値化と連動し、今後の成長軌道復帰に向けた最重要ドライバーとして位置づけられています。

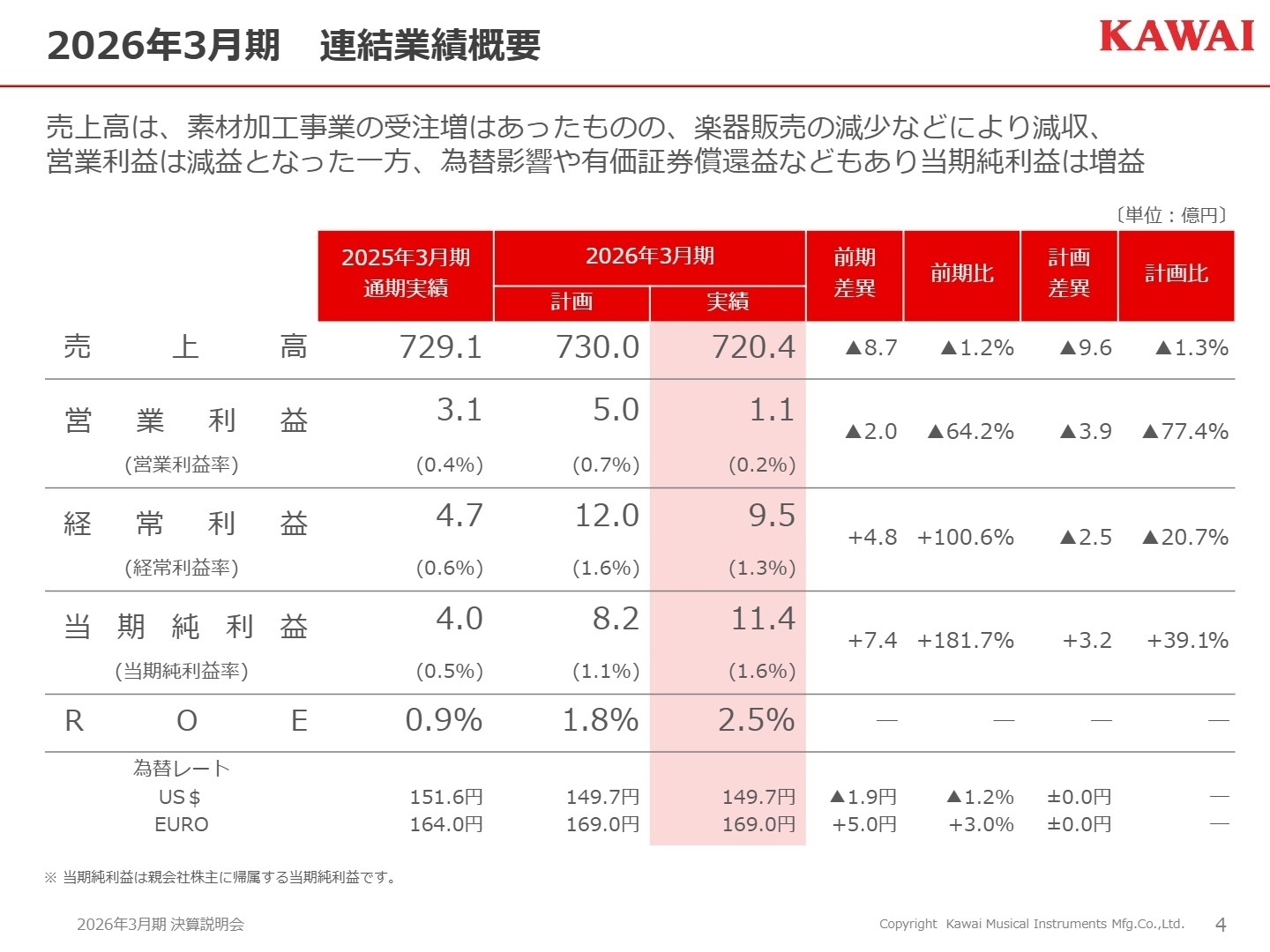

1連結業績ハイライト

出典:決算説明会資料 P.4

売上高

72,049百万円(前期比-1.2%)営業利益

113百万円(前期比-64.2%)当期純利益

1,141百万円(前期比+181.7%)当連結会計年度の売上高は72,049百万円、営業利益は113百万円となり、中国や欧州などの主要海外市場における普及価格帯モデルのピアノ販売苦戦が響き、当初の計画をやや下回る結果となりました。一方で、営業外損益における為替差益791百万円の計上や、特別利益として投資有価証券償還益655百万円を計上したことで、純利益ベースでは通期計画を大きく上回る力強い利益水準を確保しています。

当期は期末実績であるため、計画に対する最終達成度を評価すると、売上高および営業利益の計画比はそれぞれ98.7%、22.6%の進捗にとどまり、本業の収益回復という観点では進捗が遅れていると評価せざるを得ません。しかし、下半期以降の中国市場などで回復の兆しが見え始めており、次期計画での反転攻勢に向けた土台は構築されつつあります。

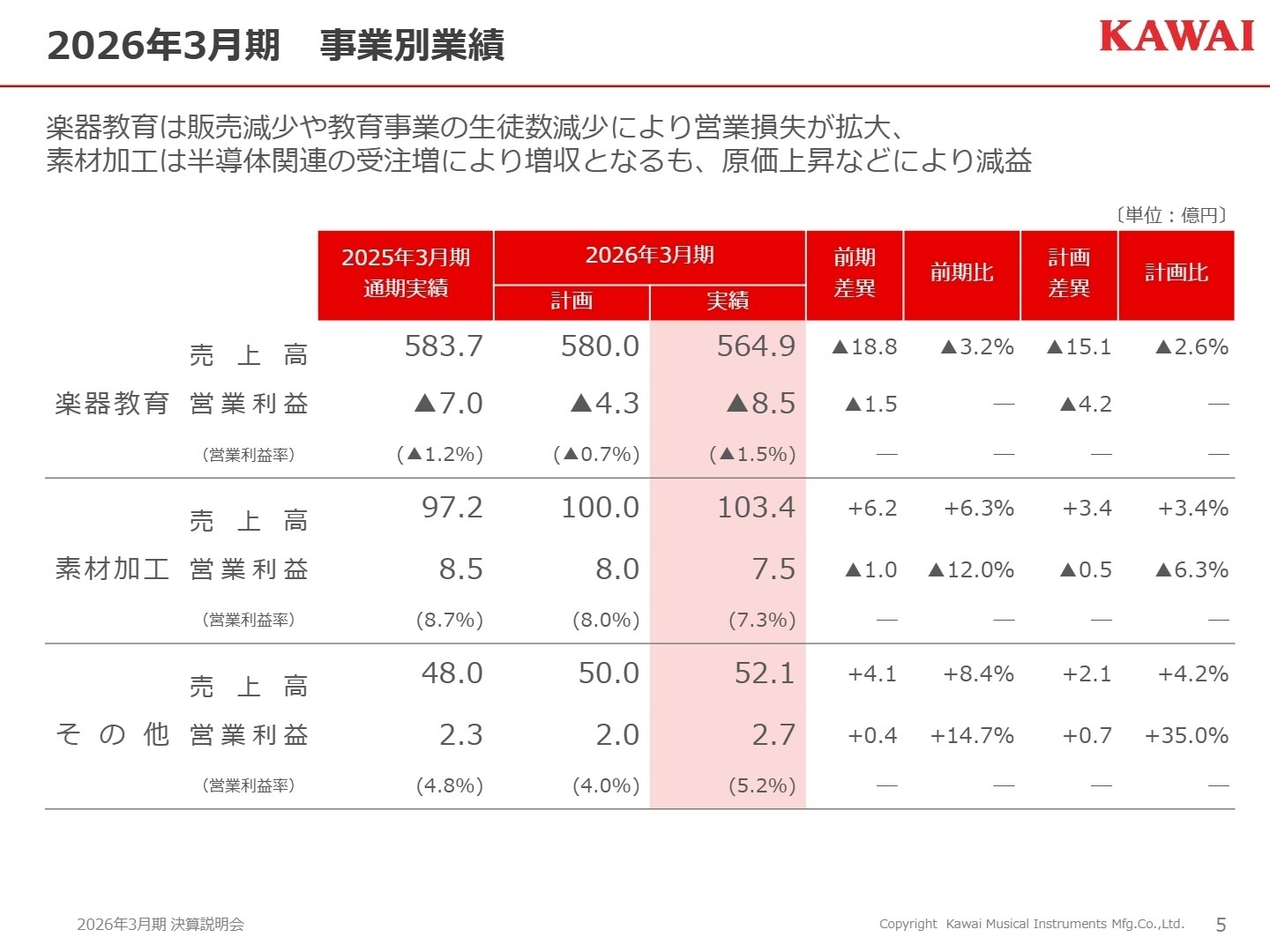

2事業別分析:転職者が活躍できるフィールド

出典:決算説明会資料 P.5

楽器教育事業

【事業内容】 楽器の製造販売、楽器の調律・修理、および音楽教室・体育教室の運営、教材・楽譜の販売等を行っています。

【業績推移】 売上高 56,492百万円(前期比1,886百万円減)、営業損失 852百万円(前期比150百万円の悪化)となり、外部環境の荒波を受けて赤字幅が拡大しました。

【注目ポイント】 普及価格帯は苦戦したものの、コンクールでの実績を背景にプレミアムな「Shigeru Kawai」が好調です。今後は高付加価値化とデジタルマーケティング、EC網の拡充を推進するため、グローバルな販売チャネル戦略に長けた専門人材の知見が強く必要とされています。

素材加工事業

【事業内容】 電子電気部品用金属材料加工、自動車部品用材料加工、防音室・音響部材の製造および販売を展開しています。

【業績推移】 売上高 10,343百万円(前期比613百万円増)と伸長した一方、営業利益は 756百万円(同102百万円減益)と増収減益の着地となりました。

【注目ポイント】 半導体需要の回復による金属事業の受注増に加え、防音室の販売が好調に推移しています。材料価格高騰に立ち向かうため、生産プロセスの効率化や原価管理を高度化できる生産管理・エンジニア職の重要性が増しています。

その他事業

【事業内容】 IT機器の販売・保守、コンピュータソフトウェアの開発・販売、金融関連事業、保険代理店事業等を行っています。

【業績推移】 売上高 5,213百万円(前期比403百万円増)、営業利益 271百万円(同34百万円増益)となり、綺麗な右肩上がりの増収増益を達成しています。

【注目ポイント】 前連結会計年度より質的重要性が高まったことから独立セグメント化されました。医療機関向けIT機器販売の受注増加が牽引しており、BtoBの基盤をさらに拡大すべく、ソリューション力の高いIT・営業スペシャリストが求められています。

日本市場(鍵盤楽器)

【事業内容】 国内でのアコースティックピアノ、電子ピアノ等の主要鍵盤楽器の流通および直営店展開です。

【業績推移】 鍵盤楽器の売上高は73.7億円となり、国内市場において底堅く成長を維持しています。

【注目ポイント】 コンクール効果に伴い最高峰の「Shigeru Kawai」の販売が拡大し、国内シェアが同社調べで初めて50%を突破しました。10年ぶりの大規模な販売体制刷新に伴い、地域ユニット制に即したエリアマーケティングを牽引できるリーダーの活躍機会が存在します。

北米市場(鍵盤楽器)

【事業内容】 米国およびカナダなどの音楽市場におけるブランドマーケティングおよびチャネル網構築です。

【業績推移】 鍵盤楽器の売上高は67.7億円となり、厳しい経済環境下でも堅調な推移を示しました。

//注目ポイント// プロモーションの強化が実を結び販売台数が増加しており、デンバーやセントルイスに新規直営店を開設して攻勢をかけています。新規ディーラー開拓やEC連携を強固にする、グローバル志向の営業推進人材にとって挑戦しがいのある環境です。

欧州市場(鍵盤楽器)

【事業内容】 西欧から東欧、中東を含む広範なカルチャー圏における卸売および販売網の統括です。

【業績推移】 鍵盤楽器の売上高は97.2億円となり、長引くインフレによる買い控えの影響で減収を記録しました。

【注目ポイント】 全体としては苦戦したものの、商流を一元化したことで製品価格の適正化が進み、利益率は向上しています。北欧や中東欧への新規販売網開拓、音楽学校への試弾アプローチなど、独自のチャネル開拓を主体的に担えるビジネス開発人材が強く求められます。

中国市場(鍵盤楽器)

【事業内容】 世界最大級のピアノ需要地である中国全土におけるローカルマーケティングおよび販売戦略推進です。

【業績推移】 鍵盤楽器の売上高は48.8億円となり、現地景気後退や双減政策の継続により大幅な減収となりました。

【注目ポイント】 想定以上の市場低迷を経験しましたが、下半期はアコースティック・電子ともに前年比プラスに転じ、回復の兆しが明確です。今後は音楽大学との関係性構築によるグランドピアノの販売強化を掲げており、高いリレーション構築力を備えた戦略的営業が活躍できるフェーズです。

その他市場(鍵盤楽器)

【事業内容】 オーストラリアやインドネシア、中南米、東アジア(韓国・台湾)など、多様な新興・成熟市場の統括です。

【業績推移】 鍵盤楽器の売上高は35.9億円となり、一部市場の減退を補いきれず微減での決着となりました。

【注目ポイント】 豪州の市況遅れに対し直営店効果で微減にとどめたほか、インドネシアや中南米では着実な販売増を記録しています。メキシコやブラジルをはじめとした多国籍な販路拡大、音楽教室ネットワークを活用した東南アジア戦略など、フロンティアを開拓するダイナミックなキャリアを歩めます。

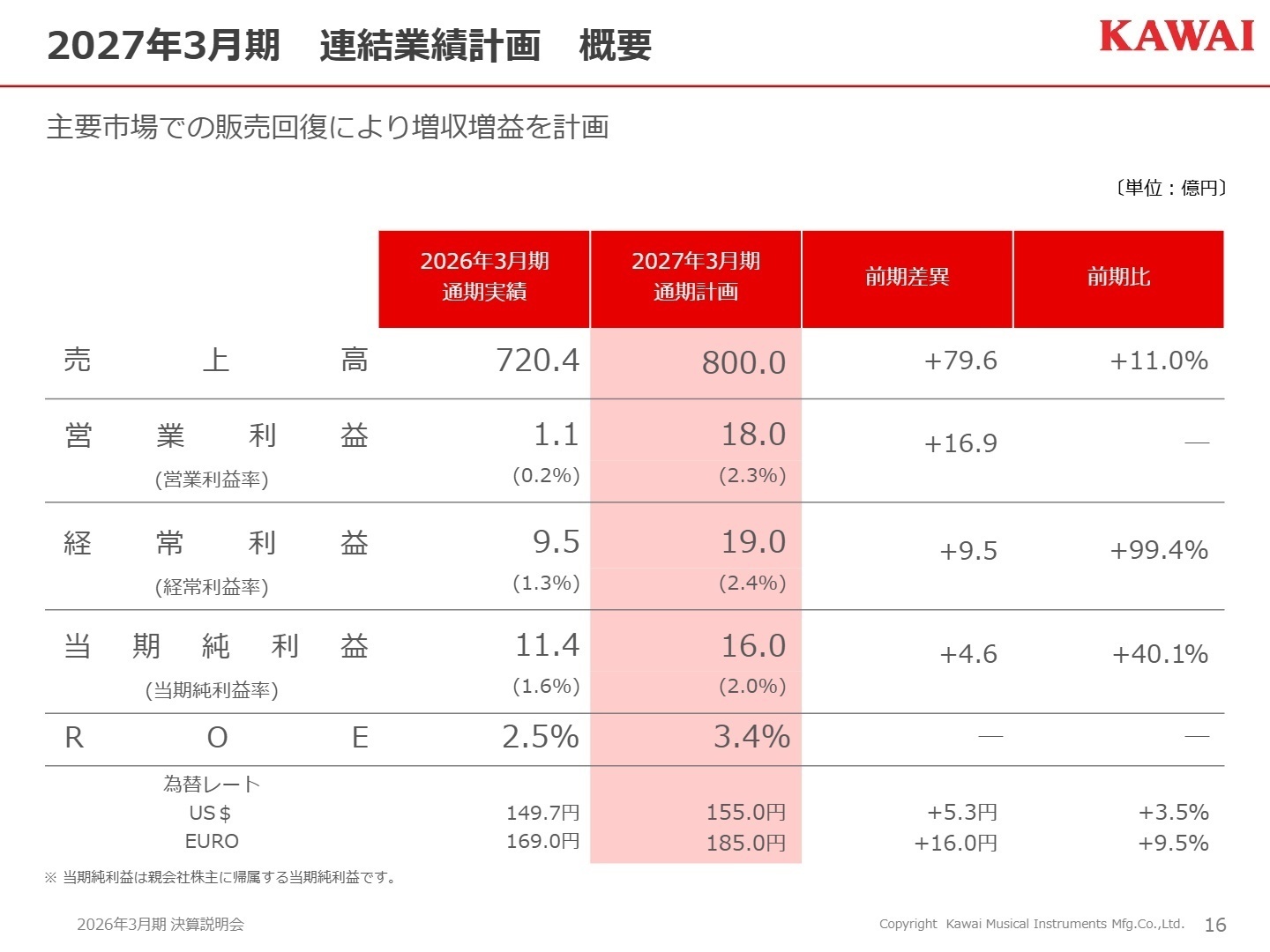

3今後の見通しと採用の注目点

出典:決算説明会資料 P.16

2027年3月期の連結業績予想においては、主要海外市場での需要回復を確実に見込み、売上高80,000百万円(前期比11.0%増)、営業利益1,800百万円(前期実績113百万円から急反発)と、非常にインパクトの大きい増収増益の計画を明示しています。本業の楽器教育事業が売上高658億円、営業利益12億円へと大幅黒字化を遂げることが業績復帰の主柱となります。

生産効率を高めるための設備投資額として40.0億円を計画しており、2026年7月稼働を控えるインドネシア新工場の存在が、今後の供給・収益性を引き上げる最大のカギを握っています。中期経営計画において変革を加速すべく、経営陣が公式に積極的な中途採用を明言しているため、自発的にグローバル展開や国内チャネル刷新を牽引できるスキルを持った専門人材にとって、このV字回復局面への参画は非常に魅力的な選択肢といえます。

4求職者へのアドバイス

創立100周年を間近に控える同社は、「KAWAI 十年の計」としてかつてないほどの構造改革と戦略的攻勢に打って出ています。これまでの歴史に甘んじることなく、国際コンクールで躍進する「Shigeru Kawai」のリブランディングや、国内で10年ぶりとなる販売体制の刷新、2026年7月稼働のインドネシア新工場を起点としたサプライチェーン構造の高度化など、未来に向けた大転換に「自身のどのような専門スキルを投下できるのか」を具体的に語ることが、非常に強力な志望動機の軸となります。

- 「2026年7月にインドネシアの電子ピアノ新工場が稼働予定ですが、この増産体制に対応したグローバルなECチャネル強化やデジタルマーケティングの展開において、新しく入社する中途採用者に最も期待されるスピード感とミッションは何でしょうか?」

- 「国内の鍵盤楽器において、10年ぶりの販売体制刷新(地域に即したユニット体制への移行)が進行中ですが、この体制変化によって各エリアにおける意思決定や中途採用者の活躍できる領域にどのようなポジティブな変化が起きているかをお聞かせください。」

- 「経営基盤強化として『人的資本の強化・積極的な中途採用』が示されていますが、他業界の先端ノウハウを持った人材が、貴社の伝統的な職人文化やものづくりの強みとうまく融合するための具体的な育成・交流アプローチがあれば教えていただきたいです。」

5転職者が知っておきたい現場のリアル(口コミ)

社員同士で音楽の話をするのが楽しい

好きな楽器に関われるのであればありがたいし、とてもおもしろく、コンサート参加などもある。それは楽しい。社員同士で音楽の話をするのが楽しい。

(20代後半・貿易事務・国際業務・男性) [キャリコネの口コミを読む]古風な体質がいまだに固く残っている社風

古風な体質がいまだに固く残っている社風。トップダウン式、休みを切り出しにくい風潮。中間(35~50)の社員がおらず、高齢な方と若い人たちで構成されており、お互いのことをあまりよく思っていないような風潮。

(20代前半・法人営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社河合楽器製作所 2026年3月期 決算説明会資料

- 株式会社河合楽器製作所 2026年3月期 決算短信〔日本基準〕(連結)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。