0編集部が注目した重点ポイント

①子会社売却で売却益63百万円を計上する

将来的に事業上の相乗効果が薄いと判断し100%子会社である株式会社Sound-FinTechを売却しました。当第1四半期に連結から除外され、特別利益として子会社株式売却益63百万円を計上しています。今後は主力事業へリソースが集中され、セキュリティ領域でのキャリア機会が拡大する可能性があります。

②遠隔運転チームを映像事業へ含めて事業化する

従来全社費用に含めていた遠隔運転の基盤技術開発チームに係る費用について、基礎研究が完了し当期より事業化を推進することから、当第1四半期より映像コミュニケーション事業に含める変更を行いました。遠隔操縦や自動運転のパッケージ提供・実証実験が進む同事業でのキャリア機会が拡大する可能性があります。

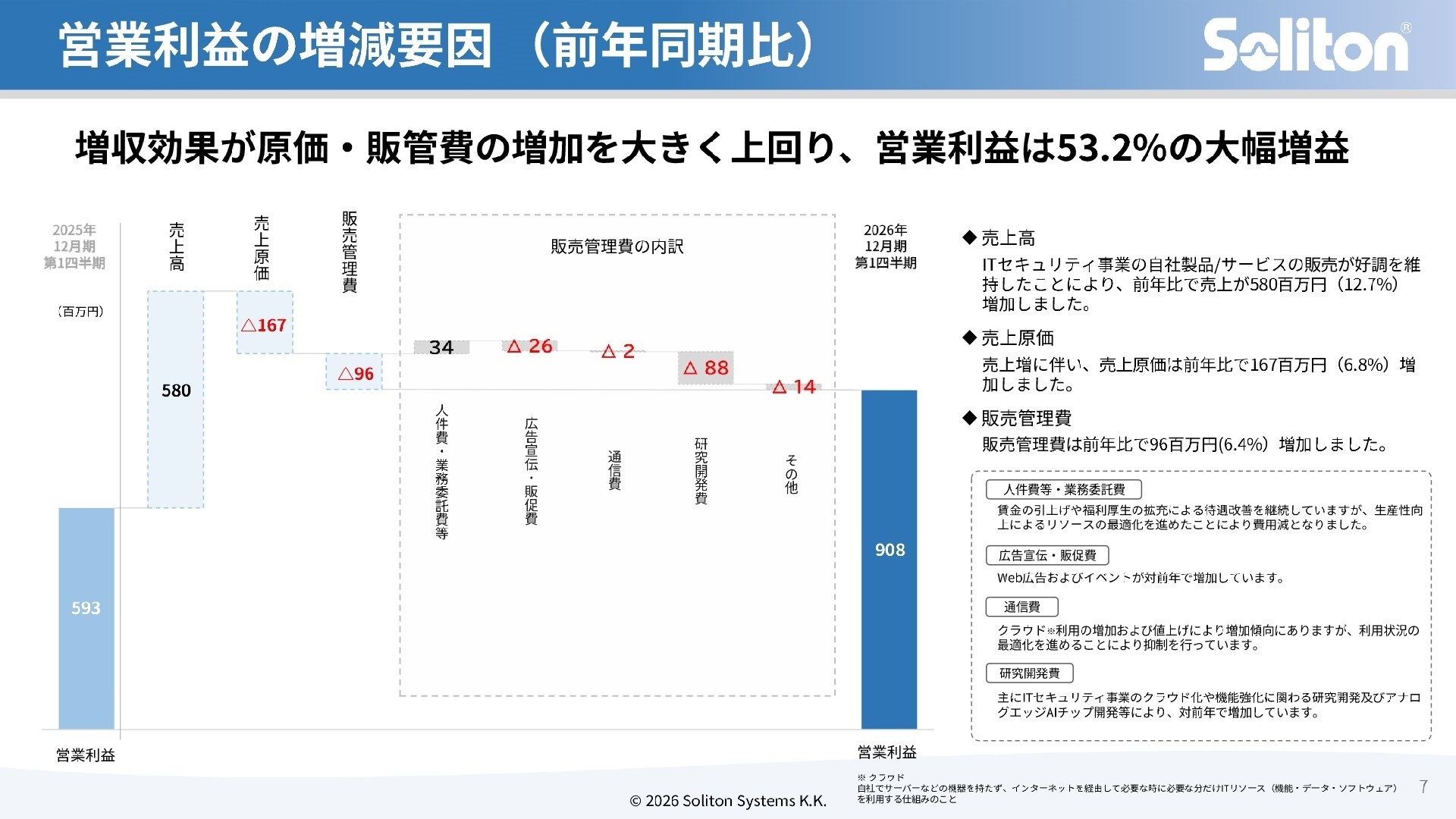

③ITセキュリティが好調で営業利益が53.2%増加する

自社製品およびサービスの販売拡大により、当第1四半期の売上高は前年同期比12.7%増、営業利益は前年同期比53.2%増の908百万円と大幅に伸長しました。利益率の高い自社製品の売上増に伴い、営業利益率は17.6%へ上昇し収益性が大きく向上しています。事業成長を牽引する同領域でのキャリア機会が拡大する可能性があります。

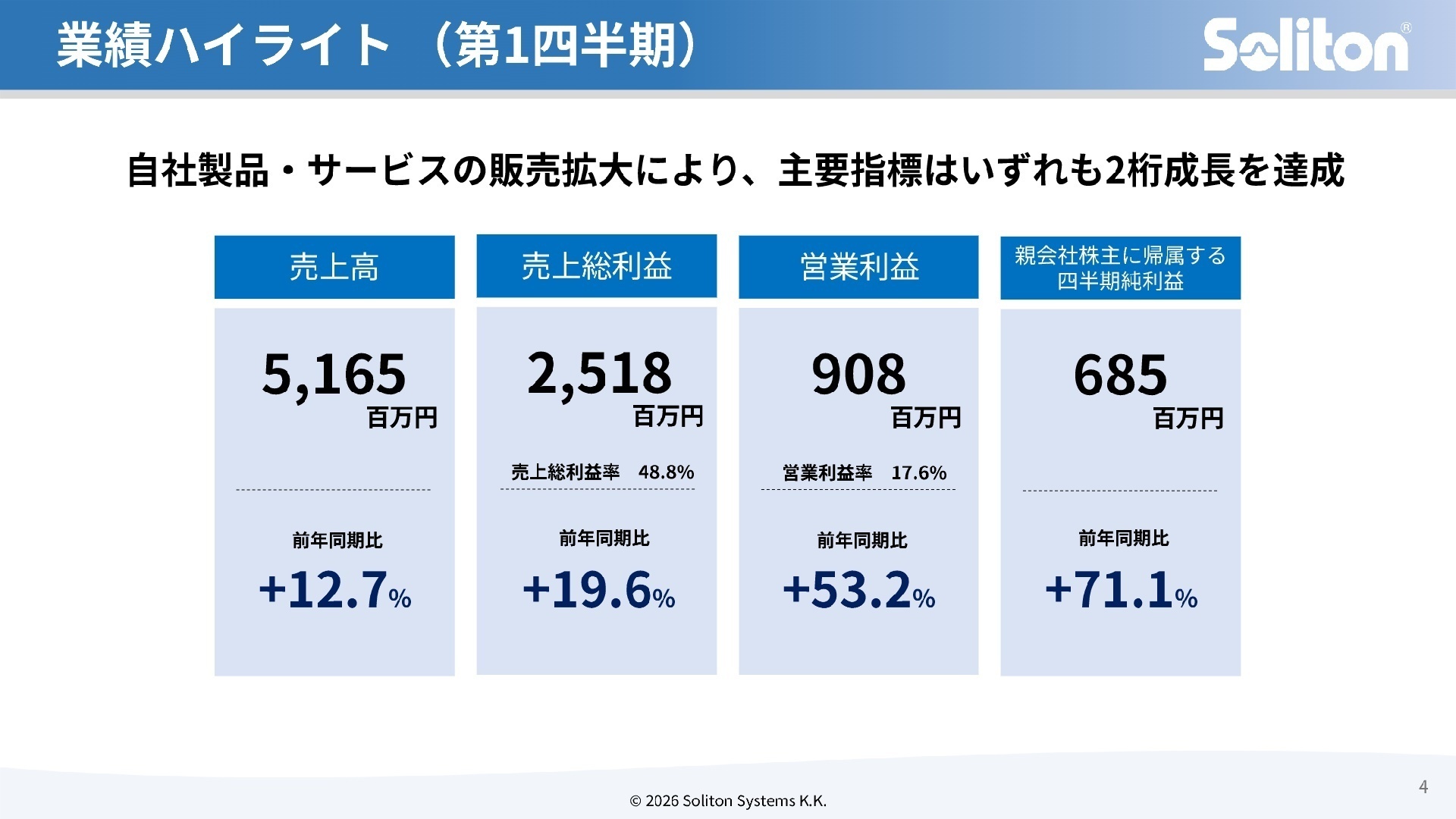

1連結業績ハイライト

出典:2026年12月期 第1四半期 決算補足説明資料 P.4

売上高

5,165百万円

+12.7%

営業利益

908百万円

+53.2%

経常利益

949百万円

+79.7%

四半期純利益

685百万円

+71.1%

当第1四半期連結累計期間は、ITセキュリティ事業の販売拡大により売上高が前年同期比12.7%増となりました。利益面では、粗利率の高い自社製品の売上増に伴って、営業利益は前年同期比53.2%増の908百万円を記録し、営業利益率は17.6%へと上昇して収益性が大きく向上しています。

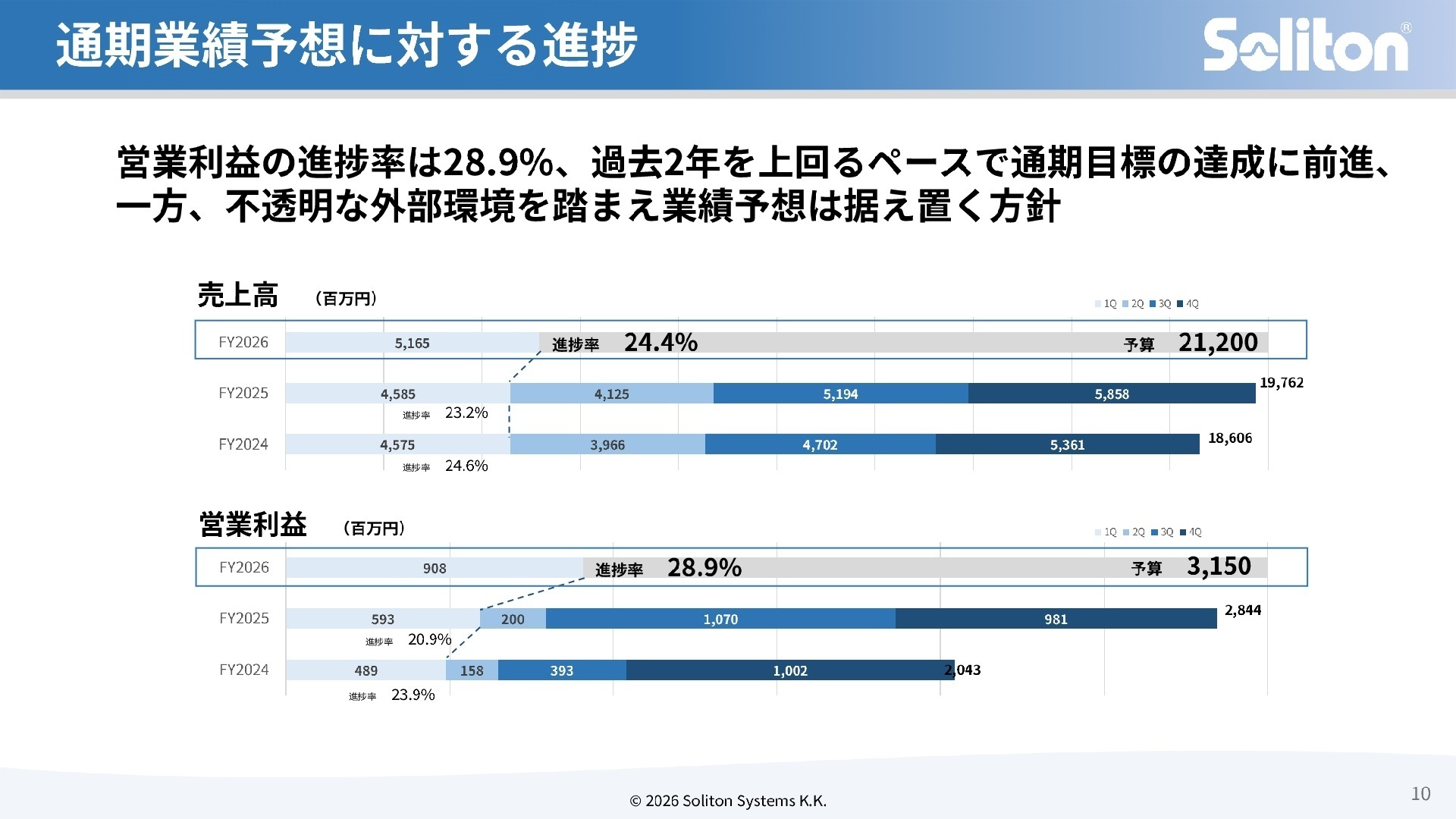

通期業績予想に対する第1四半期末時点の進捗率は売上高が24.4%、営業利益が28.9%に達しています。営業利益の進捗率が目安となる25%を超え過去2年を上回るペースで推移していることから、通期目標の達成に向けて非常に順調な進捗であると評価できます。

2事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算補足説明資料 P.7

ITセキュリティ事業

【事業内容】 認証ベースのログオン制御、データへのアクセス制御、ログ収集システム、ネットワーク分離、テレワーク用セキュリティなどの自社製品やクラウドサービスの開発および提供。

【業績推移】 売上高は前年同期比12.6%増の4,850百万円、セグメント利益は同45.2%増の1,169百万円を記録しました。営業利益率も24.1%に大幅改善しています。

【注目ポイント】 自治体強靭化第2期やGIGAスクール構想第2期の進展を背景に、国内シェアNo.1の認証アプライアンス「NetAttest EPS」の販売が好調です。さらにIIJやNECといった国産ベンダーとのアライアンス強化や、既存顧客のクラウドシフトを支援する新ライセンスの提供により、顧客単価の向上を推進中です。セキュリティ対策の高度化需要を捉えるため、製品開発やアライアンスを担う専門人材が必要です。

映像コミュニケーション事業

【事業内容】 4G、5Gモバイル回線による高品質リアルタイム画像伝送システム「Smart-telecaster」の開発・販売、および車や重機の遠隔操縦・自動運転技術の開発。(注:当第1四半期より管理体制変更に伴うセグメント組み替えを実施)

【業績推移】 売上高は前年同期比18.1%増の267百万円、セグメント損失は60百万円(前年同期は36百万円の損失)となりました。

【注目ポイント】 警察・消防・防衛等の公共防災分野向けの販売が堅調で、消防庁経由での大型納入を実現し増収となりましたが、サーバー価格上昇等の影響により減益となりました。今後は自動運転システム「ADENU」を搭載したバイワイヤ化車両のパッケージ提供や実証実験の加速が予定されており、成長戦略の核となる遠隔操作技術の社会実装に向けた開発が進行中です。事業化を牽引する技術人材が必要です。

Eco 新規事業開発

【事業内容】 アナログ・デジタル混合半導体デバイスや、超低消費電力を特長とするアナログエッジAIチップ、特殊映像伝送システム等の開発および販売。

【業績推移】 売上高は前年同期比5.0%減の47百万円、セグメント損失は55百万円(前年同期は37百万円の損失)となりました。

【注目ポイント】 需要増に伴う人感センサー用ICの増産により商品・製品売上は前年同期比53.6%増と大幅に増加したものの、前年同期にあった開発案件の剥落が響き減収となりました。現在、理論上従来の1/100の消費電力で稼働するアナログエッジAIチップの開発を進めており、第2四半期中のテープアウトや第4四半期の機能評価に向けて設計の検証と修正が進行中です。独自の先端技術で収益化や量産化を担う設計開発の専門人材が必要です。

3今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算補足説明資料 P.10

2026年12月期の通期連結業績予想については、不透明な外部環境を踏まえ、年初に公表した売上高212億円、営業利益31億5千万円の数値を据え置いています。中期経営計画では3ヵ年で売上高の成長を図るとともに、投資事業の収益化を進めて高水準の利益成長を目指す方針です。主力となるITセキュリティ事業では、クラウドサービス化を推進することによって安定的なストック売上高を増加させ、さらなる利益率の改善と公共市場でのシェア拡大を図る計画です。確保した内部留保資金については、アナログエッジAIチップの開発やクラウドサービス移行に向けた新規開発投資など、将来の持続的利益成長に向けた戦略的投資の原資に充てる予定であり、各分野でのコア人材の獲得に注力しています。

4求職者へのアドバイス

同社は独自の独創的技術と信頼を基盤に、セキュリティや映像伝送のニッチな市場で高いシェアを獲得しています。新中期経営計画のもと、認証を軸としたクラウド化の推進や、次世代の超低消費電力アナログエッジAIチップのローンチなど、明確な成長戦略に挑んでいます。「国産ベンダーとのアライアンスや自社プロダクトの強化を通じて、安全で信頼できる次世代社会インフラの基盤づくりに貢献したい」という強い意欲を伝えることで、経営方針に合致したアピールが可能です。

* ITセキュリティ事業において自治体強靭化やGIGAスクールなどの公共案件の更新需要を取り込んでいますが、既存オンプレミス顧客のクラウドシフトを加速させる上で、中途採用のエンジニアが現場で果たすべき最も重要なミッションは何でしょうか。

* 映像コミュニケーション事業でSmart-telecasterの公共防災分野への展開が堅調ですが、今後「戦略17分野」に関連する遠隔操縦や自動運転パッケージの事業化を強力に進めるにあたり、どのような経験や知見を持つ中途人材を求めていますか。

5転職者が知っておきたい現場のリアル(口コミ)

「井の中の蛙大海を知らず」だった

外部の人間と話していると、年々この会社が世の中と大きくズレていると感じる様になった。古い体質のままであり、いつまでも変わらぬ環境に憂慮する者も増えてきている。

(40代前半・プロジェクトマネージャー・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ソリトンシステムズ 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社ソリトンシステムズ 2026年12月期 第1四半期決算補足説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。