0 編集部が注目した重点ポイント

①yep等2社を新規連結し開発体制を強化する

当第1四半期(2026年1月1日〜2026年3月31日)の期首より、主にシステム開発を担う株式会社yepおよびyet Company Limitedの2社を新規連結対象に含めました。前年は未連結のためその他セグメントの単純比較はできませんが、グループ内のIT基盤や新規事業創出が加速しており、システム開発領域でのキャリア機会が拡大する可能性があります。

②通期営業利益予想を115億円へ上方修正し増配する

第1四半期の業績が想定を上回り好調に推移したことを受け、通期の連結業績予想を上方修正しました。営業利益予想は115億円へと引き上げられ、年間配当金予想も42円へと修正されました。安定した事業基盤のもとで持続的成長を加速させるフェーズにあり、中長期的な成長に貢献できる人材の需要が高まっています。

③Brandear公式アプリを提供開始しC向けを強化する

ファッションリセール事業のC向け領域において、2026年1月よりBrandearの公式アプリの提供を開始しました。アプリ上では50,000点以上の中古ブランドアイテムが購入可能となっており、CM等の広告配信と合わせた認知向上施策に注力しています。インバウンド需要や国内需要の増加により店舗販売も好調に推移しており、一般消費者向けサービスの拡大を牽引する専門人材の活躍機会が広がっています。

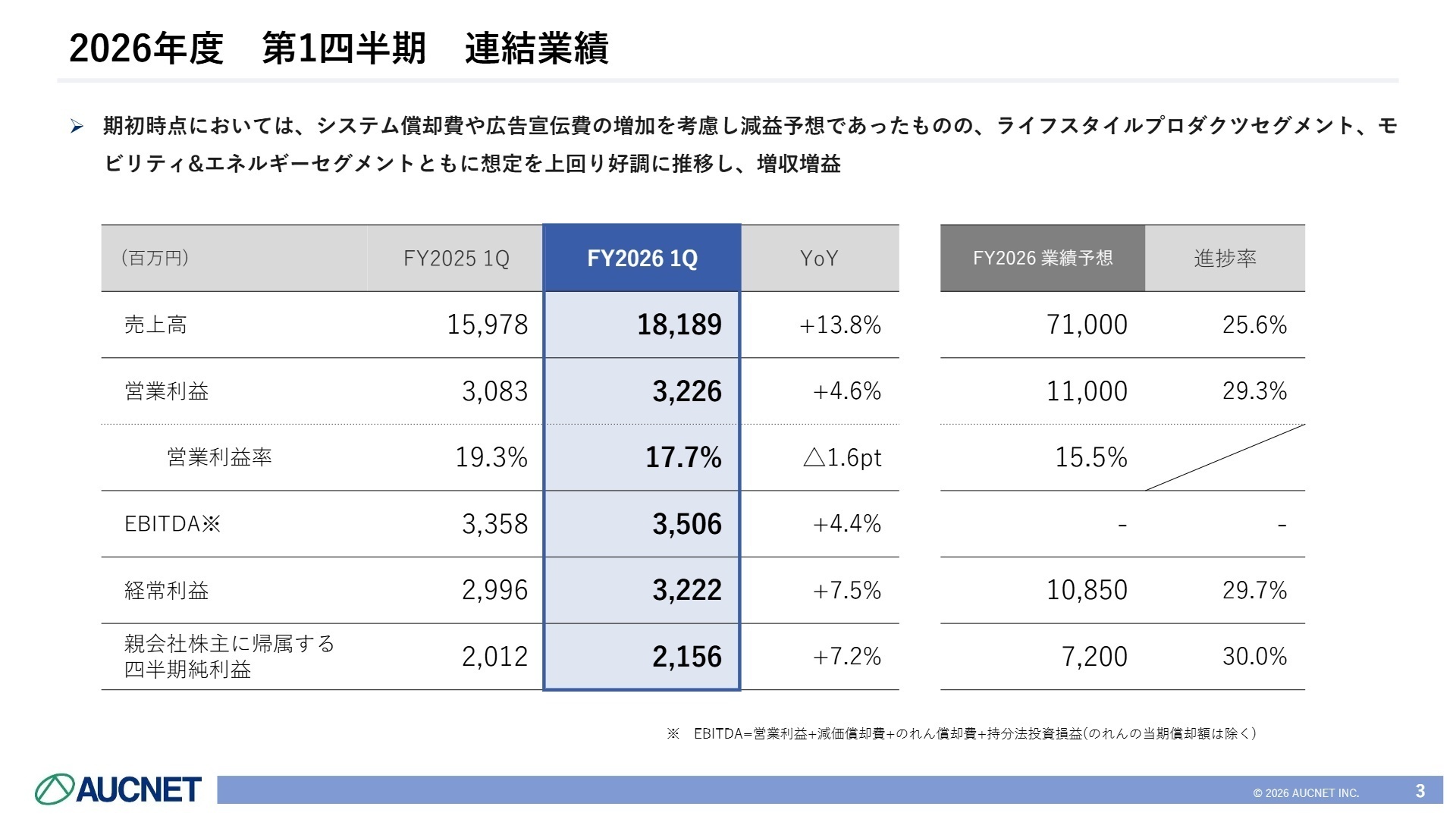

1 連結業績ハイライト

出典:2026年度 第1四半期決算説明資料 P.3

売上高

18,189百万円

+13.8%

営業利益

3,226百万円

+4.6%

経常利益

3,222百万円

+7.5%

四半期純利益

2,156百万円

+7.2%

※EBITDA 3,506百万円(+4.4%)=営業利益+減価償却費+のれん償却費+持分法投資損益(のれんの当期償却額は除く)

期初時点においては、システム償却費や広告宣伝費の増加を考慮し減益予想であったものの、主要セグメントがいずれも好調に推移し、増収増益での着地となりました。通期業績予想に対する第1四半期累計の進捗率は、売上高が25.6%、営業利益が29.3%、経常利益が29.7%、親会社株主に帰属する四半期純利益が30.0%に達しています。

各経営指標において当初の想定を上回る進捗を見せており、第1四半期時点でいずれの指標も25%の基準を超えて算出されているため、通期予想の達成に向けて業績はきわめて順調に推移していると評価できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年度 第1四半期決算説明資料 P.7

ライフスタイルプロダクツセグメント

事業内容:中古スマートフォンやPC等のデジタルプロダクツ事業、ブランド品や酒類等のオークション・買取販売を行うファッションリセール事業で構成されています。

業績推移:売上高は13,193百万円(前年同期比+16.5%)、セグメント利益は2,382百万円(同+2.4%)と増収増益を維持しています。

注目ポイント:デジタルプロダクツでの高単価商品出品増や為替影響、ファッションリセールでの高価格帯強化に伴う平均成約単価の上昇が寄与しています。デジタルマーケティングの成果により会員数も拡大しており、EC推進や広告運用などの専門人材の活躍が期待されています。

モビリティ&エネルギーセグメント

事業内容:中古車・中古バイクのオークション、共有在庫市場、ライブ中継オークション、落札代行サービス、車両検査サービスを展開しています。

業績推移:売上高は4,197百万円(前年同期比+8.0%)、セグメント利益は1,199百万円(同+8.2%)と堅調に推移しています。

注目ポイント:継続的な中古車需要を背景に、総成約/落札台数および平均成約単価が上昇したことで取扱高が増加しました。新基幹システム「BASE」等の償却費を計上しつつも好調を維持しており、プラットフォームの付加価値を高めるIT人材や検査・営業の専門家が必要とされています。

その他セグメント

事業内容:花きを扱うアグリ事業や、パートナーの二次流通を支援するサーキュラーコマース事業等で構成されています。

業績推移:売上高は950百万円(前年同期比+6.4%)を確保したものの、セグメント利益は△48百万円の損失を計上しています。

注目ポイント:(注:当第1四半期より新規子会社2社が連結対象となったため、前年同期とは単純比較できません)。アグリ事業の集荷数減少などの影響を、新たに加わったシステム開発基盤の活用やサーキュラーコマース等の新規事業の創出によって転換するフェーズにあり、立ち上げを担う人材が求められています。

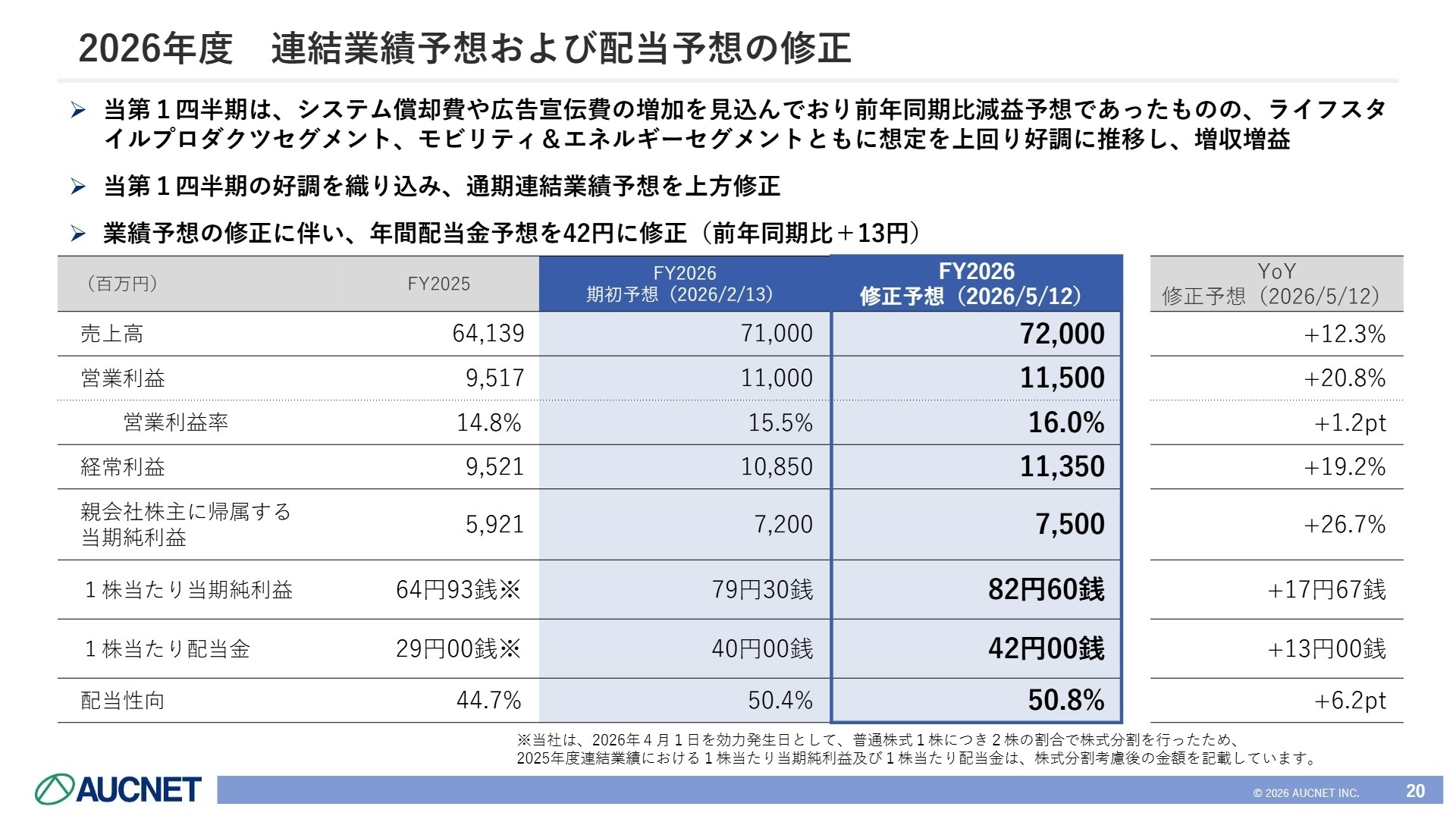

3 今後の見通しと採用の注目点

出典:2026年度 第1四半期決算説明資料 P.20

当第1四半期の実績がライフスタイル、モビリティともに想定を上回ったことから、通期の連結業績予想が上方修正されました。修正後の通期予想は、売上高72,000百万円、営業利益11,500百万円となり、当初見込んでいたシステム償却費や広告宣伝費の増加による減益影響をはねのける力強い成長シナリオが描かれています。中期経営計画「Blue Print 2027」に掲げる定量目標(EBITDA135億円等)の達成に向け、次のステージを見据えた経営基盤の拡充が推進されており、事業成長を加速させる即戦力人材への期待が一段と高まっています。

4 求職者へのアドバイス

志望動機のヒント

同社はサステナビリティポリシーに「価値あるモノを、地球規模で循環させる。」を掲げ、BtoBオークションを基盤とした強固な収益構造を持っています。志望動機では、ライフスタイルやモビリティ領域でのプラットフォーム拡大、あるいはM&Aを通じたIT内製化やサーキュラーコマースの事業創造に自らの専門スキルがどう貢献できるかをアピールすると効果的です。特に世界中のパートナーと市場を共創していくグローバル展開への共感や、システム開発の知見を活かした基盤拡充への貢献姿勢を示すことが強い動機付けになります。

・「デジタルプロダクツ事業やファッションリセール事業において、海外バイヤー網の強化や欧州地域での営業活動をさらに加速させる上で、中途採用の専門人材に最も期待される役割やマイルストーンについて教えてください。」

・「当四半期より新規連結された株式会社yepなどのシステム開発会社とのシナジー創出、および新基幹システム『BASE』などのIT基盤を活かした新しいサービス企画や内製開発の具体的な方向性を伺いたいです。」

5 転職者が知っておきたい現場のリアル(口コミ)

好きなことに取り組める企業体質

役員との距離感が近く、自分がこうしたい、といった強いビジョンがあれば、やってみろの考え方で好きなことに取り組める企業体質です。新しい企画やサービスへの投資決定はスピード感があり、ヒトモノカネの動きは流動的です。

(30代前半・商品企画・男性) [キャリコネの口コミを読む]現場の人間は常に不満を言いながら仕事

部署によって働き方は全く違います。会社全体的に残業を、減らそうという運動をしていますが恩恵を受けられる人間はごく僅かです。プライベートの充実させましょうと綺麗な事を言っていますが全くプライベートの事など考えていません。休日も普通に電話がなり対応しなくてはなりません。現場の人間は常に不満を言いながら仕事をしています。

(20代後半・カウンターセールス・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 2026年度 第1四半期決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。