0 編集部が注目した重点ポイント

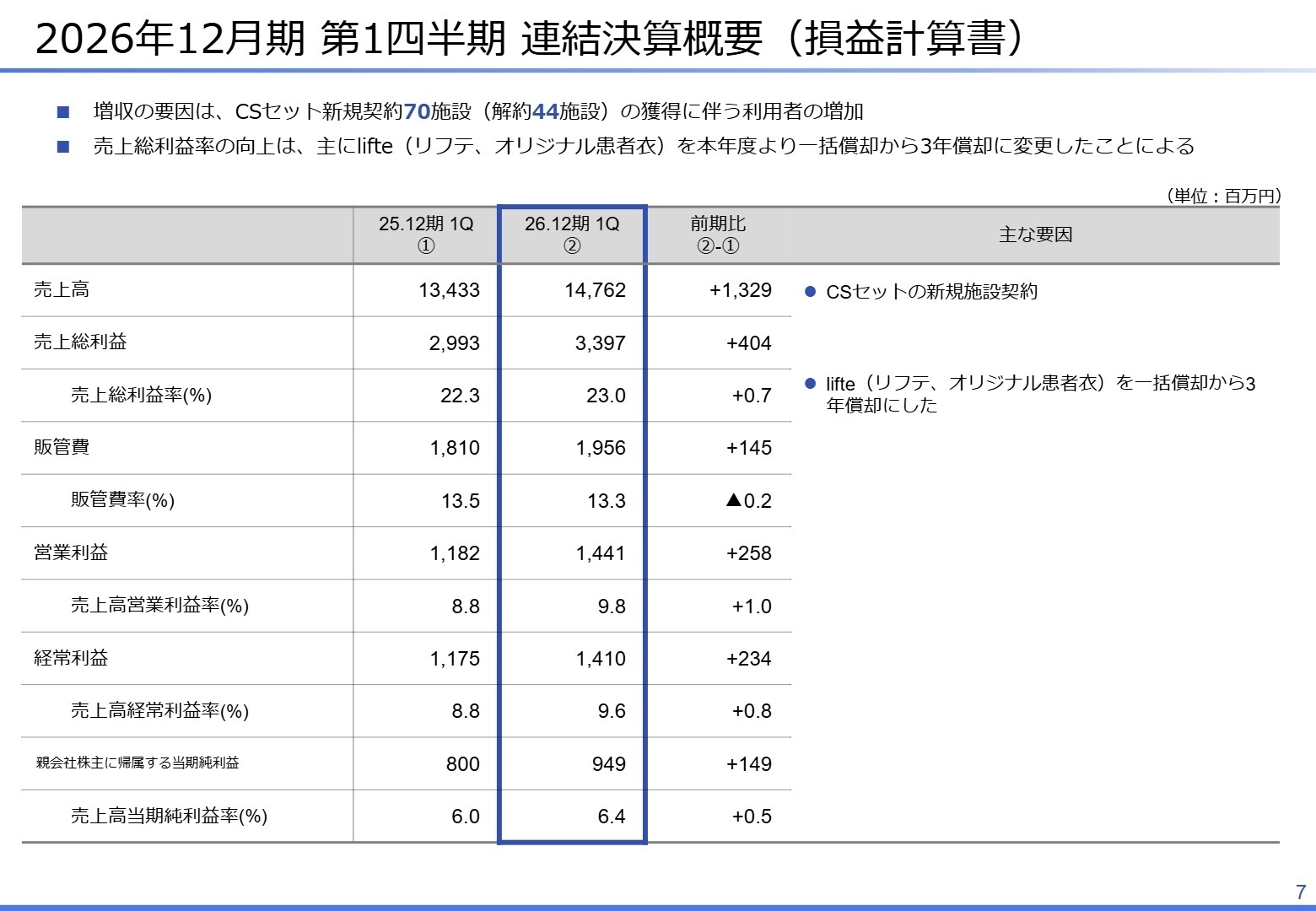

①患者衣の会計処理変更で粗利率が23.0%に向上する

当第1四半期よりオリジナル患者衣「リフテ」の処理を一括費用処理から3年償却へ変更しました。これにより売上総利益率が1.5%ポイント程度押し上げられ、23.0%に向上しています。管理体制の刷新で財務基盤が強固になり、中長期的な新規事業投資や採用強化の原動力を生み出しています。

②新規施設70件の獲得で1Q売上高が9.9%成長を達成する

主力であるCS(ケア・サポート)セットの新規施設契約を新たに70施設で獲得したことで利用者が増加し、当第1四半期の売上高は前年同期比9.9%増の147億62百万円と堅調な拡大を維持しています。全国でシェア拡大が加速しており、地方エリアを含めた営業職や施設サポート職の活躍フィールドが広がっています。

③新中期経営計画で2028年に売上高800億円を目指す

2026年から2028年までの新中期経営計画において、最終年度の目標として売上高800億円、営業利益75億円を掲げています。既存事業の確実な成長を基盤としつつ、M&Aや海外展開、新たな経営サポート型サービスへ投資する方針であり、組織の成長フェーズを牽引する次世代リーダー人材が強く求められています。

1 連結業績ハイライト

出典:2026年12月期 第1四半期 決算説明資料 P.7

売上高

14,762百万円

+9.9%

営業利益

1,441百万円

+21.9%

経常利益

1,410百万円

+20.0%

四半期純利益

949百万円

+18.7%

当第1四半期連結累計期間の業績は、主力であるCSセットの新規施設契約が順調に進捗し、売上高が14,762百万円(前年同期比9.9%増)と拡大しました。利益面においてはオリジナル患者衣の処理変更による原価低減効果も寄与し、営業利益は1,441百万円(同21.9%増)、経常利益は1,410百万円(同20.0%増)と大幅な増益を達成し、過去最高の収益ペースを記録しています。

通期業績予想(売上高60,800百万円、営業利益5,000百万円)に対する第1四半期時点の進捗率は、営業利益で28.8%、経常利益で28.2%に達しています。1Qとしての基準目安である25%を大きく上回る好調な推移を見せており、今期の業績目標達成に向けて極めて順調かつ堅調に推移していると評価できます。

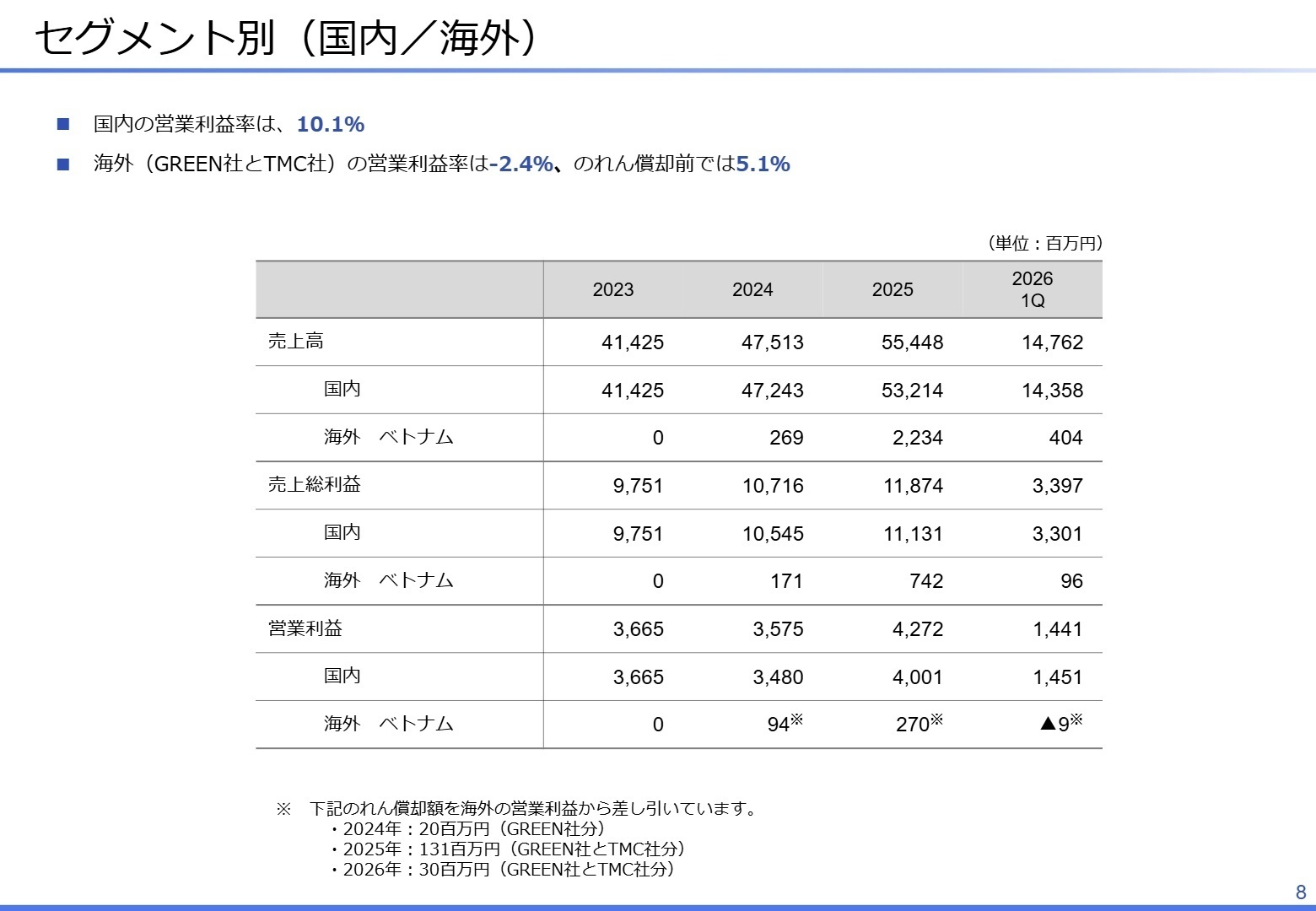

2 事業別分析:転職者が活躍できるフィールド

出典:2026年12月期 第1四半期 決算説明資料 P.8

国内事業

【事業内容】病院や介護施設向けに、衣類・タオルや日常生活消耗品を日額定額制でレンタル・提供する「CSセット」を展開する、グループの強固な収益基盤です。

【業績推移】当1Qの売上高は14,358百万円、営業利益は1,451百万円を記録しました。セグメント営業利益率は10.1%と極めて高い収益水準を確立しています。

【注目ポイント】高齢化や単身世帯増加を背景に契約施設数は2,856施設へと拡大を続けています。さらに、入院費未払い保証が付いた「CSセットR」の導入率が12.6%へと上昇するなど、複合的な周辺サービスの拡充によって施設単価の上昇が進んでいます。既存の枠組みにとらわれず、クロスセルや契約再設計を通じて顧客価値を最大化できる提案営業職や、施設運営サポートの専門人材が強く必要とされています。

海外事業(ベトナム)

【事業内容】ベトナムの連結子会社(GREEN社、TMC社)を通じて、現地病院向けの高度なランドリー・リネンサプライサービスを提供する、中長期の成長の柱となる領域です。

【業績推移】当1Qの売上高は404百万円、のれん償却前営業利益は20百万円(利益率5.1%)を確保しました。なお、のれん償却30百万円の発生により営業利益は▲9百万円となっています。

【注目ポイント】アジア諸国での医療施設拡大に対して「付帯サービスの供給遅延」という課題が生じている点に商機を見出し、まずは基盤となるランドリー事業を展開しています。新体制移行に伴う一部既存顧客との取引見直しを進めつつ、将来的には国内同様の「入院セット」を導入して高利益率モデルへ移行する戦略です。現地の運営体制を最適化し、グローバルでのオペレーション標準化を推進できるマネジメント人材の重要性が高まっています。

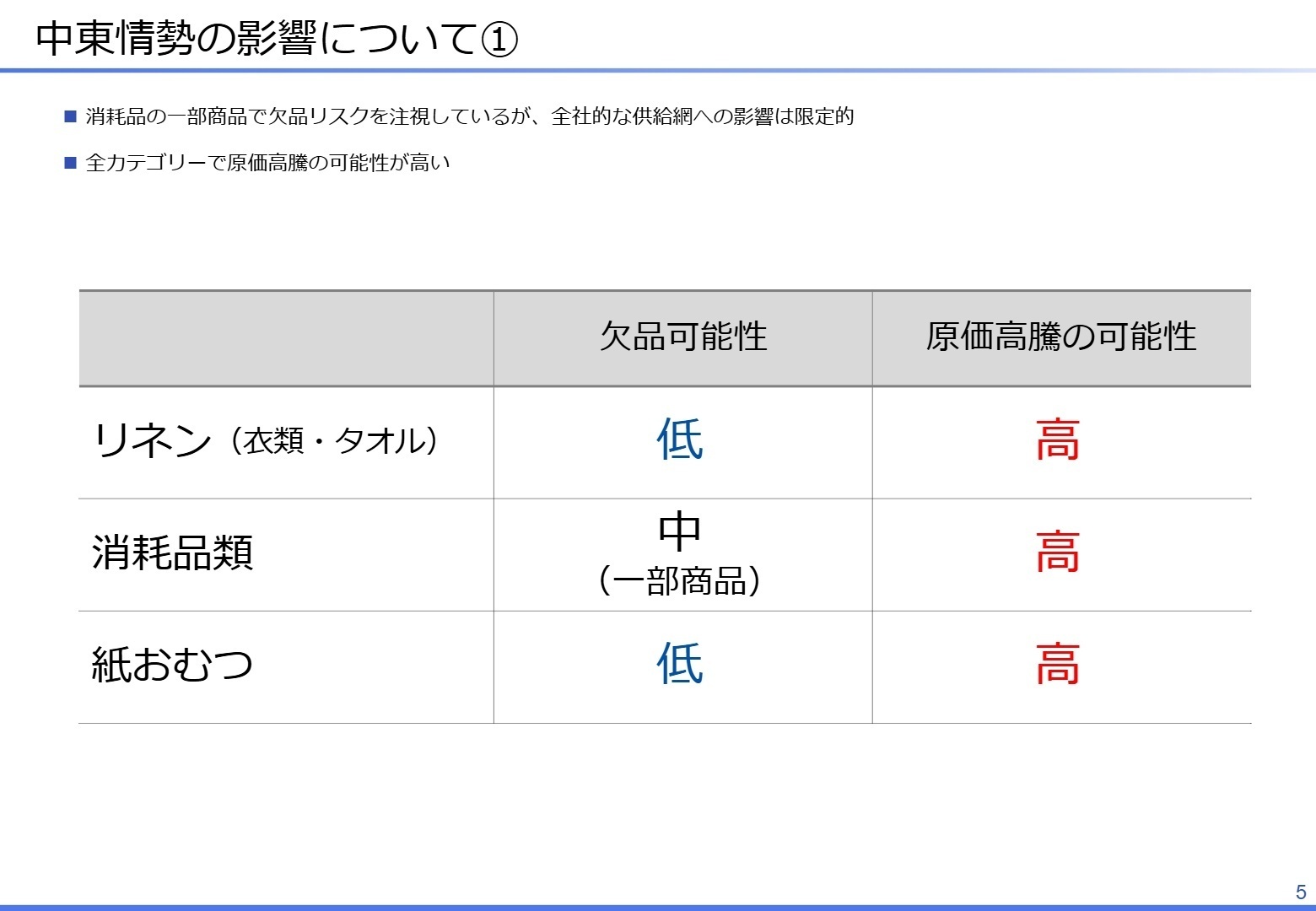

3 今後の見通しと採用の注目点

出典:2026年12月期 第1四半期 決算説明資料 P.5

市場環境の見通しとして、中東情勢の影響によるリネンサプライ工場の燃料費高騰や、一部化石燃料由来の消耗品における原価増のリスクを注視しています。供給網の欠品発生状況は0件と全社的な影響は限定的ですが、原価高騰に合わせた柔軟な価格転嫁を対策方針として掲げており、安定的な収益性を維持する構えです。また、新中期経営計画の成長投資枠として3年間で90〜120億円規模のM&A戦略を計画しており、「国内事業基盤強化」「経営サポート」「海外展開」の3軸で案件検討を進めています。システム投資や業務効率化による筋肉質な組織づくりを推進するため、統合プロセス(PMI)や業務インフラ刷新を主導できる次世代のリーダー人材の獲得に注力しています。

4 求職者へのアドバイス

志望動機のヒント

同社は、高齢化と核家族化が進む日本の医療・介護現場において、本来の看護・介護業務へ専念できる環境を提供する圧倒的なパイオニアです。志望動機を構築する際は、単なるサービスレンタルではなく、現場の慢性的な人材不足や衛生課題を解決する「社会課題解決型ビジネス」への共感を軸にすると強いアピールになります。さらに、新中期経営計画における「付加価値向上」や「海外展開」に対し、自身の営業スキルや仕組み化の経験をどう還元できるかを具体的に紐づけることが有効です。

面接での逆質問例

- 御社のビジネスにおいて、直近1Qで導入施設数が505施設まで伸長しているオリジナル患者衣「リフテ」のような周辺商品の普及・クロスセルを推進する上で、現場の営業職に最も求められる資質は何でしょうか。

- 新中期経営計画において、M&Aや経営サポート型サービスの創出による「成長の質の向上」を掲げられていますが、新しく参画するメンバーが新規事業の立ち上げやインフラ効率化にチャレンジできる組織体制についてお聞かせください。

- ベトナムでの事業拡大において、ランドリーサービスから入院セット等の関連サービスへ展開する戦略を拝見しました。現地拠点におけるオペレーションの標準化や組織強化に向けて、中途採用者が即戦力として貢献できる最大のミッションについて教えていただけますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社エラン 2026年12月期 第1四半期決算短信〔日本基準〕(連結)

- 株式会社エラン 2026年12月期 第1四半期 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。