0 編集部が注目した重点ポイント

① 海外事業で新規連結2社を設立し展開を加速する

当連結会計年度において、グローバル展開のさらなる強化を目的に新規連結2社(Watami US Franchise LLC等)を設立し、連結範囲に含めました。米国市場における事業基盤の拡大が急速に進んでおり、中途採用における海外事業での新たなキャリア機会が拡大する可能性が高まっています。

② 国内外食事業が売上高376億円で成長を牽引する

国内外食事業は居酒屋や焼肉などの既存業態が極めて好調に推移し、売上高は37,668百万円(前期比109.5%)、セグメント利益は2,263百万円(前期比140.5%)の大幅な増収増益を達成しました。客数の継続的な増加に加え、前年度にM&Aを実施したサブウェイ事業の収益改善が大きく寄与しています。

③ 宅食事業で新商品を投入し日あたり28万食を達成する

宅食事業では、高齢者向けの新商品「好い日の御膳」を全国リリースし、下期に食数を大幅に伸ばした結果、目標としていた日あたり28.2万食を達成しました。原材料高騰や広告先行投資の影響で減益となったものの、売上高は41,014百万円(前期比101.9%)と堅調な増収を確保しています。

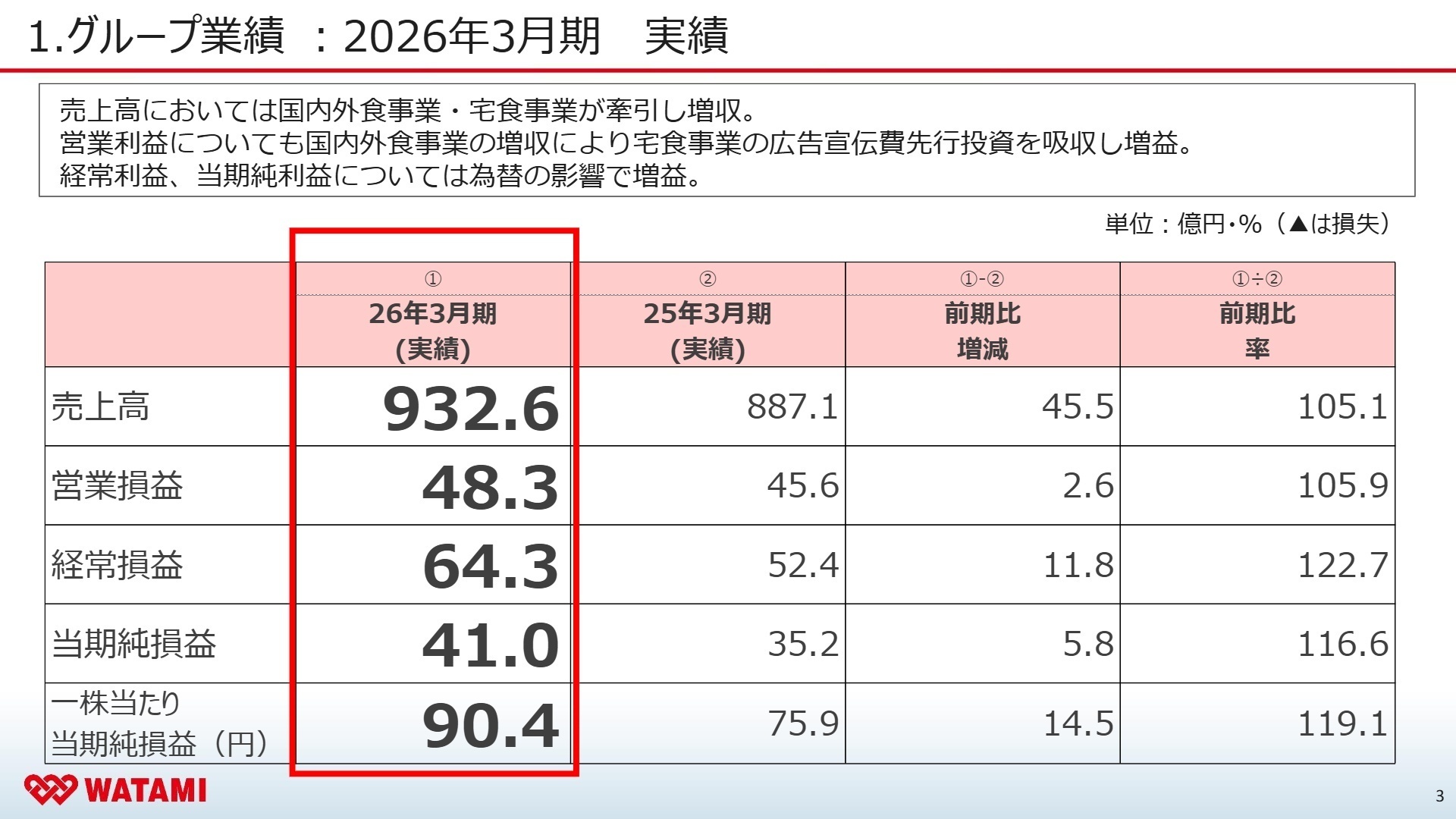

1 連結業績ハイライト

出典:2026年3月期 決算説明会資料 P.3

売上高

93,268百万円

+5.1%

営業利益

4,837百万円

+5.9%

経常利益

6,435百万円

+22.7%

親会社株主帰属純利益

4,107百万円

+16.6%

当連結会計年度の業績は、国内外食事業における積極的な新規出店や客数の大幅な増加、そして為替相場の変動に伴う為替差益の営業外収益計上などにより、利益面で非常に高い伸びを示しました。特に経常利益は前期比22.7%増、純利益は16.6%増と大きく伸長しています。

当期の業績進捗については、中核となる外食および宅食の売上増加が全体を強く牽引し、当初目標としていた社内予算を大幅に達成して着地したことから、極めて「順調」な推移であったと評価できます。なお、次期(2027年3月期)の連結業績予想については、地政学的リスクや世界経済の不確実性の高まりから、現時点では非公表とされています。

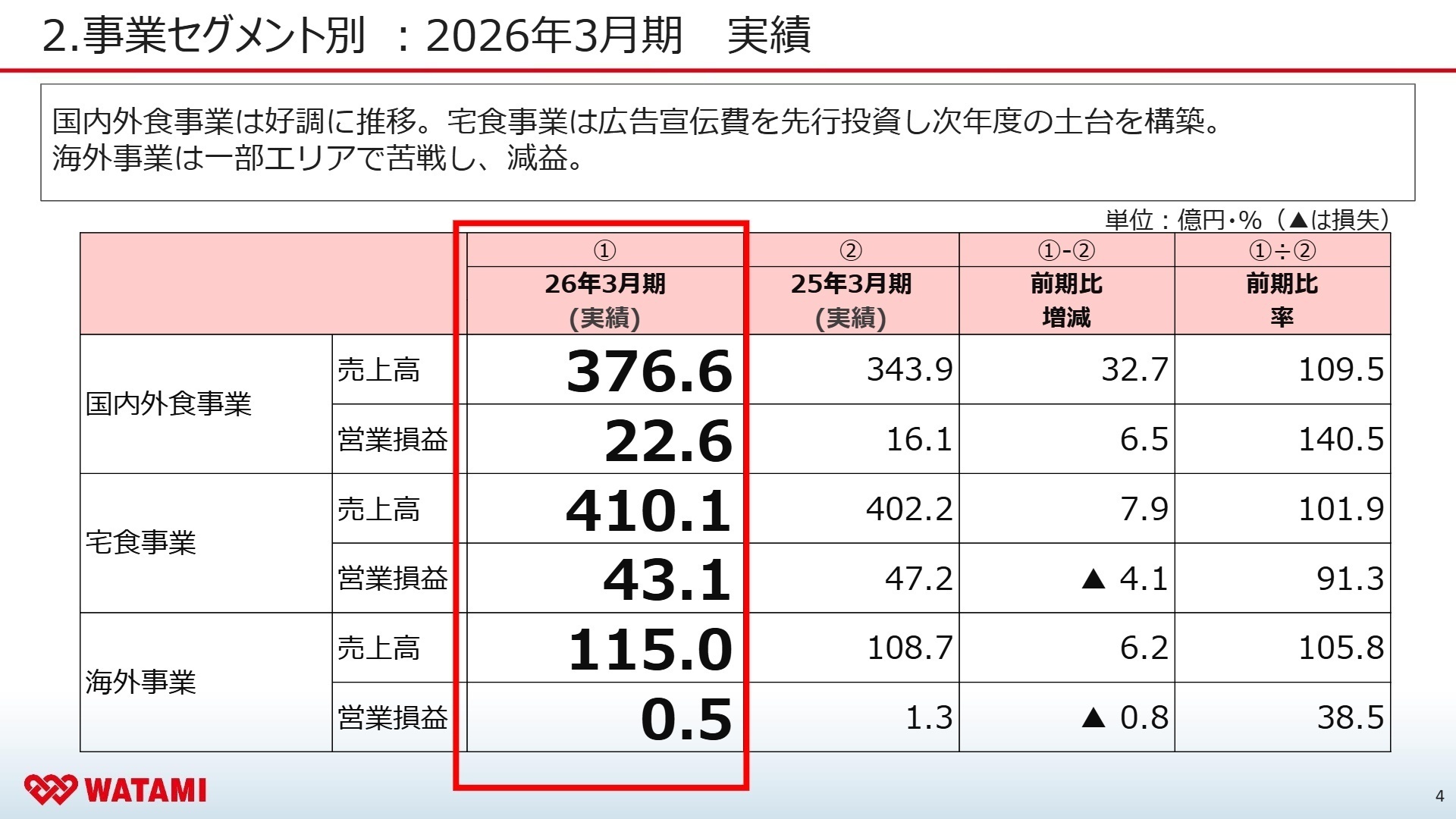

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会資料 P.4

国内外食事業

【事業内容】 日本国内およびグアムにおける各種飲食店の経営、直営店およびフランチャイズ加盟店への食材納入等を行っています。

【業績推移】 売上高:37,668百万円(前期比109.5%)、セグメント利益:2,263百万円(前期比140.5%)

【注目ポイント】 「ミライザカ」や「鳥メロ」などの既存業態が客数増加を背景に好調を維持しているほか、前年度に買収したサブウェイ事業の急速な店舗展開と収益改善が業績を大きく押し上げました。QSC(品質・サービス・クレンリネス)の強化や小改装、DX(モバイルオーダーアプリ等)の導入を推進しており、店舗マネジメントやフランチャイズ運営のプロフェッショナルが強く求められています。

宅食事業

【事業内容】 高齢者を中心とした一般家庭向けの調理済み食品(宅配弁当)および食料品材料セットの販売・宅配を行っています。

【業績推移】 売上高:41,014百万円(前期比101.9%)、セグメント利益:4,311百万円(前期比91.3%)

【注目ポイント】 新規に投入した低価格帯お弁当「好い日の御膳」が全国販売からわずか半年で累計400万食を突破し、下期の食数急増と増収に貢献しました。原材料高騰や広告先行投資によりセグメント利益は減少したものの、配送コストの削減や物流・製造効率の追求を徹底しており、強固なインフラをさらに発展させるサプライチェーン管理やマーケティング人材に大きな活躍機会があります。

海外事業

【事業内容】 アジア地域や米国における直営・フランチャイズによる飲食店経営および食品加工卸売事業を展開しています。

【業績推移】 売上高:11,503百万円(前期比105.8%)、セグメント利益:56百万円(前期比40.9%)

【注目ポイント】 香港地域が売上伸長と固定費削減により大幅増益となった一方、台湾およびシンガポールの製造子会社(Leader Food社)が人件費悪化等により苦戦し、減益となりました。しかし、当期より米国で新規連結2社を設立したほか、ラスベガスでの大手ホテルチェーン等への日本食卸ビジネス拡大、ロサンゼルス出店など攻めの戦略を加速しており、海外拠点のガバナンスと事業開拓を担うグローバル人材が求められています。

環境事業

【事業内容】 電力小売事業や風力発電事業などを中心とした、再生可能エネルギービジネスを展開しています。

【業績推移】 売上高:2,014百万円(前期比84.7%)、セグメント利益:303百万円(前期比156.2%)

【注目ポイント】 電力小売事業の競争環境変化により減収となったものの、徹底した仕入単価(調達単価)の低減に成功したことで、セグメント利益は前期比で約1.5倍へと大幅な増益を達成しました。グループ全体のサステナビリティ(RE100達成など)に直結する戦略的事業であり、エネルギー市場の受給管理や環境ビジネスに関わる専門知識を活かせるフィールドです。

農業

【事業内容】 全国の自社ファームでの有機農産物の生産販売、酪農畜産、および乳製品等の加工販売を行っています。

【業績推移】 売上高:748百万円(前期比124.5%)、セグメント損失:14百万円(前期は150百万円の損失)

【注目ポイント】 加工品販売や稲作が大変好調に推移した結果、売上高が急拡大し、長年の課題であったセグメント損失は前年の150百万円から14百万円へと大幅に縮小し黒字化目前となりました。美幌峠牧場が国内初の「自然共生サイト」に認定されるなど独自の価値が高まっており、2026年度からは本格的な米の増産に向けた農地取得など、6次産業化モデルの構築を担う人材を必要としています。

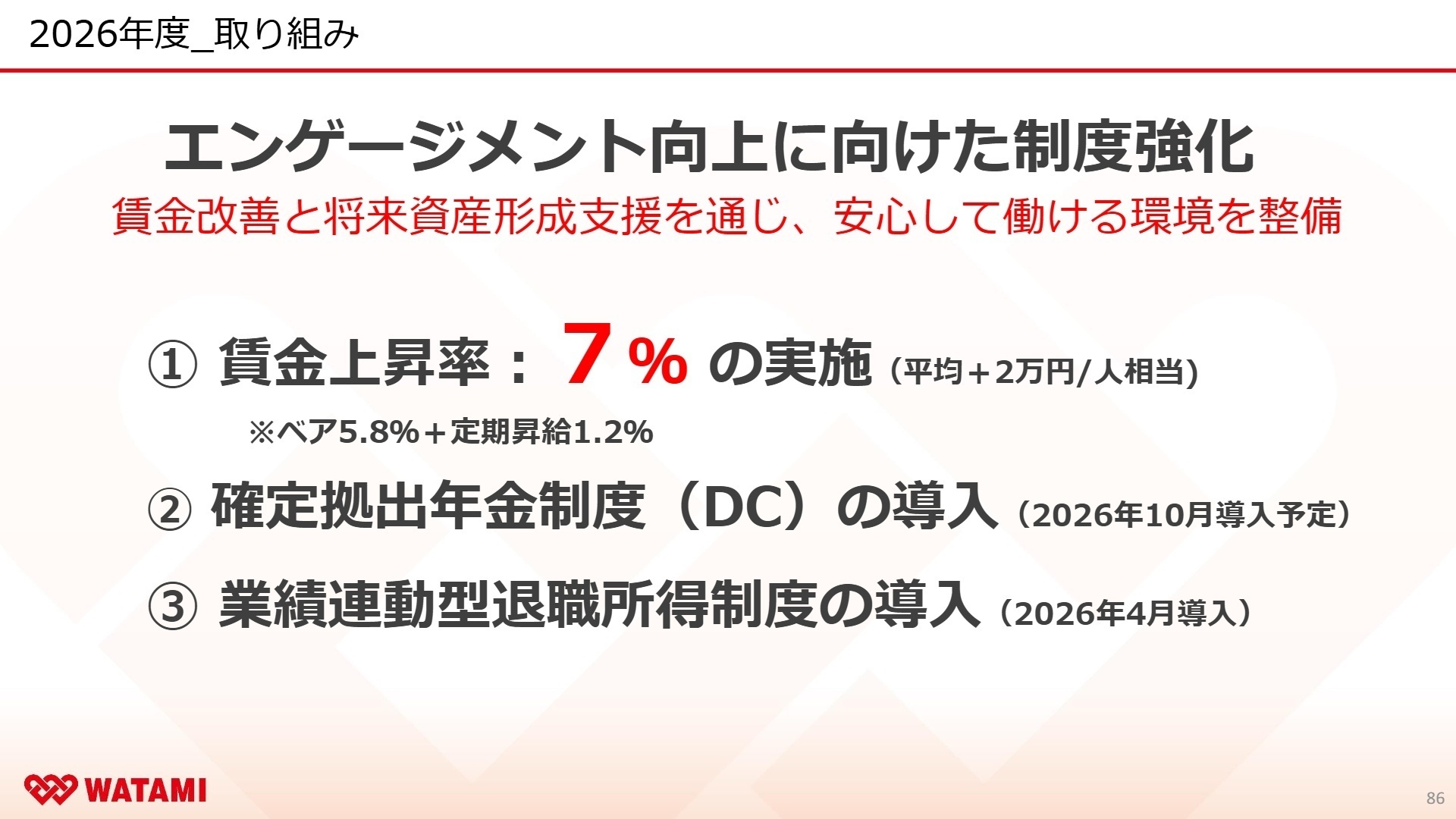

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会資料 P.52

世界経済の不確実性を理由に通期の業績予想は開示されていませんが、社内方針としては2026年度も「7%の賃金アップ継続」をコミットし、それを上回る事業拡大を目指す極めて未来志向の成長戦略が示されています。具体的には、国内外食事業におけるサブウェイ事業の年間62店舗体制への拡大や、宅食事業における「日あたり30万食体制の構築」に向け、新商品の販売強化と配送網の最適化を急ピッチで進める計画です。

こうした積極的な投資戦略に伴い、本社組織の業務見直し(約2割の人員スリム化)を実施し、創出したリソースを成長事業やグローバル展開へと再配置する構造改革を実行しています。採用面では、採用数をさらに拡大する成長フェーズへの転換を明確にしており、中途採用枠の拡大(年間150名以上を計画)が進められているため、異業界からの専門人材にとって今がまさに絶好の応募機会と言えます。

4 求職者へのアドバイス

志望動機のヒント

同社の「独自のバリューチェーン(1次産業から3次産業を網羅するワタミモデル)」と「圧倒的な変革スピード」を軸に組み立てるのが有効です。特に、短期間でのサブウェイ事業の買収と黒字化・多店舗化の成功や、高齢化社会のニーズを捉えた「好い日の御膳」の爆発的ヒットといった直近の実績に触れ、同社が推進する「生産性向上と高付加価値化」に対して、自身のこれまでの実務スキル(店舗運営、物流、マーケティングなど)をどのようにアジャストし、貢献できるのかを具体的にアピールしましょう。

面接での逆質問例

・2026年度の経営方針として「サブウェイの出店加速(目標62店舗)」や「同一施設への同時出店による店舗数拡大」が掲げられていますが、この急拡大期において店舗開発やFC(フランチャイズ)マネージャーとして入社する中途採用人材に最も期待される即戦力スキルや成果は何でしょうか。

・海外事業において「新規連結2社の設立」や米国での日本食卸ビジネス(アラマーク社やMGMグループとの契約拡大)などグローバル展開が急加速していますが、今後海外子会社の管理体制やガバナンスの最適化を担う上で、どのような経験を持った専門人材が特に必要とされているかお聞かせください。

5 転職者が知っておきたい現場のリアル

実力次第でキャリアアップが可能

年齢や性別に関係なく、挑戦する機会が与えられる環境が整っています。昇進のチャンスも平等にあり、実力次第でキャリアアップが可能です。

(30代後半・人事・男性) [キャリコネの口コミを読む]プレッシャーを感じることがある

上司のタイプが多様で、部下に対する接し方が異なるため、上司との相性が重要です。特に、目標達成に厳しい上司に当たると、プレッシャーを感じることがあります。

(40代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ワタミ株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- ワタミグループ 2026年3月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。