0 編集部が注目した重点ポイント

①エンジニアリング事業を報告セグメントに新設する

当連結会計年度より、従来「その他」に含まれていたエンジニアリング事業の量的重要性が増したため、報告セグメントへ新設しました。工務関連子会社での外部工事受注等が拡大しており、セグメント売上高は5,212百万円を記録しています。外販ビジネスの強化に伴い、技術・施工管理領域でのキャリア機会が拡大する可能性があります。

②ドイツ子会社の構造改革で16億円の収益改善を達成する

海外事業の収益性向上に向け、ドイツ連結子会社の三菱ハイテクペーパーヨーロッパGmbHにて従業員の希望退職や生産効率化などの構造改革を断行しました。当期は特別損失に1,719百万円の事業再構築費用を計上したものの、16億円の収益改善効果を創出しており、グローバル展開の最適化に成果が出ています。

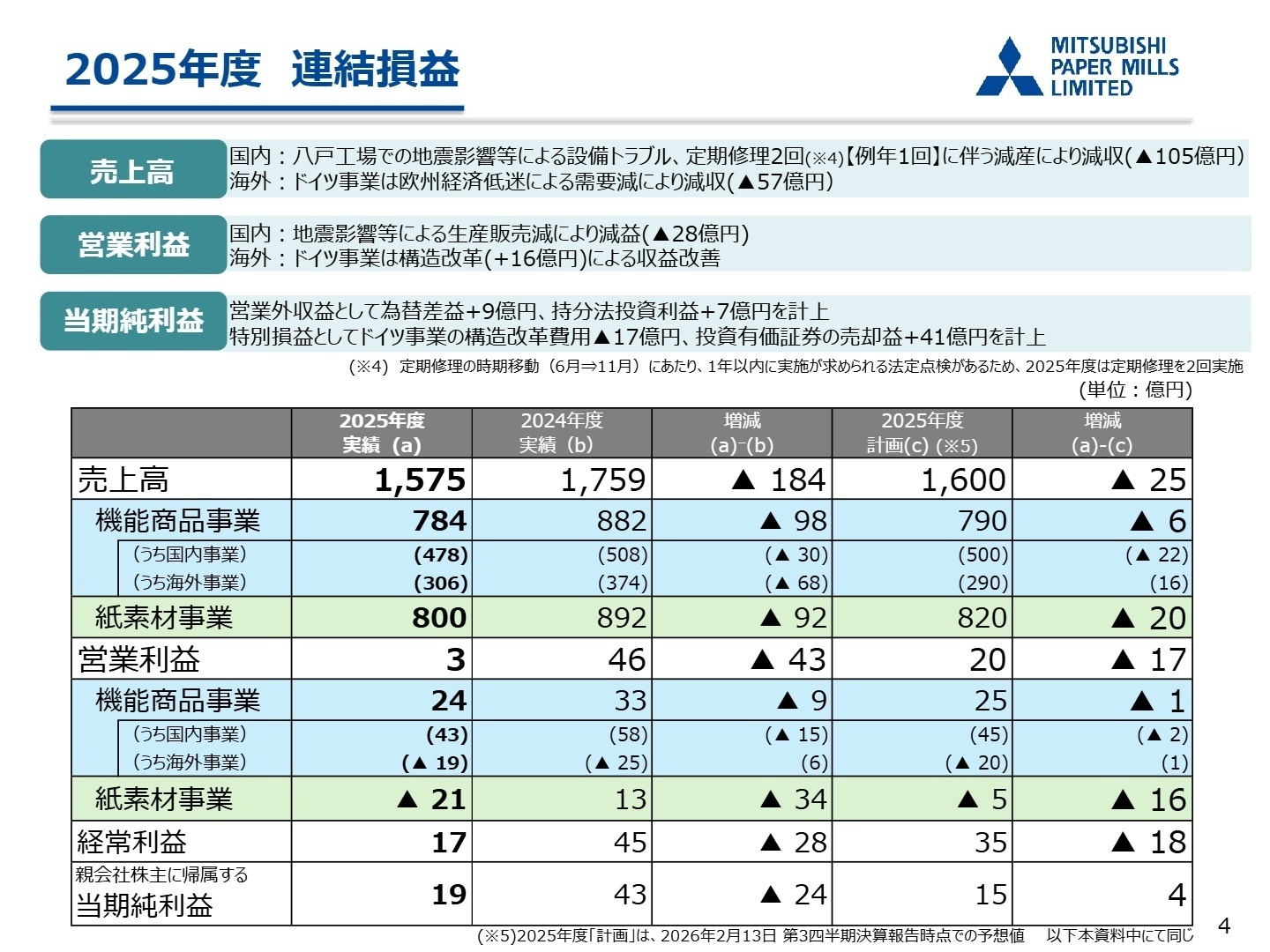

1 連結業績ハイライト

出典:2025年度 決算報告説明資料 P.4

売上高

157,455百万円

-10.5% (前期比)営業利益

264百万円

-94.2% (前期比)経常利益

1,720百万円

-62.2% (前期比)親会社株主に帰属する当期純利益

1,900百万円

-56.2% (前期比)

当連結会計年度の業績は、原燃料のコスト安やドイツ事業でのコストダウン効果があったものの、青森県東方沖地震に伴う八戸工場の設備トラブルや法定点検が重なったことによる大規模定期修理の2回実施、老朽化設備トラブルなどの減産影響が響き、大幅な減益となりました。しかし、純利益の面では構造改革費用を計上しつつも、政策保有株式の縮減に伴う売却益を計上したことで、直近計画の15億円に対して19億円と計画を上回る着地を達成しています。

通期の実績評価としては、一過性の災害や設備トラブルが本業の利益を直撃したため、営業利益ベースでの計画達成という点においては進捗が遅れている状況です。しかし、政策保有株式を中期経営計画期間中に純資産の20%以下まで縮減するガバナンス強化の取り組みは着実に成果を上げており、財務体質の改善を伴う構造改革は前進しています。

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算報告説明資料 P.10

機能商品事業

事業内容:感熱紙やノーカーボン紙などの情報用紙、欧米向けのインクジェット用紙、水処理膜基材や蓄電デバイス用セパレータなどの機能性材料の開発・製造を行います。

業績推移:外部顧客への売上高は前年同期比11.0%減の78,446百万円、セグメント利益は同29.0%減の2,370百万円となりました。

注目ポイント:米国向けの昇華転写インクジェット用紙や北米向け全熱交換素子は好調でしたが、国内情報用紙の需要減や中国市場での水処理膜基材の競争激化が響きました。収益向上のため、高砂工場において100億円規模を投じる次世代変革プロジェクト「ビヨンド」を本格始動させており、独自の先進技術を世界へ発信する「グローバル基幹工場」への進化を担う研究開発・技術人材の採用可能性が高まっています。

紙素材事業

事業内容:国内および輸出向けの印刷用紙、脱プラスチック・減プラスチック需要に対応した晒クラフト紙などの包装用紙、市販パルプの製造・販売を担います。

業績推移:外部顧客への売上高は前年同期比10.3%減の78,086百万円、地震減産や修繕費増加が直撃しセグメント損失は2,113百万円(前年同期は1,347百万円の利益)となりました。

注目ポイント:国内向け晒クラフト紙の増販や製品価格改定が進んだ一方、青森県東方沖地震に伴う八戸工場の設備トラブルや定期修理の2回実施が一過性の大きな減益要因となりました。現在、八戸工場にて250億円規模の投資計画「Reborn60 Hachinohe」を推進中であり、生産革新と脱炭素を追求する「次世代型サステナブル工場」への刷新に向けて、大規模な生産ラインの効率化や省力化を推進できる経験者が求められています。

エンジニアリング事業

事業内容:当社グループの各抄紙・製造拠点における機械設備等の設計、据付、整備を主軸とし、工務関連子会社を通じた外部工事の受注・施工も遂行しています。

業績推移:外部顧客への売上高は前年同期比39.3%増の921百万円、内部取引を含むセグメント利益は同127.6%増の166百万円と急成長を遂げました。

注目ポイント:工務関連子会社での外部工事受注が好調に拡大したことにより、全社業績における存在感が飛躍的に高まりました。グループ内設備の効率化だけでなく、外販エンジニアリングビジネスの拡大という新機軸の成長ドライバーを担っており、各種機械設備のプラント設計や、外部施工現場を差配する施工管理の即戦力人材に対するニーズが急速に強まっています。

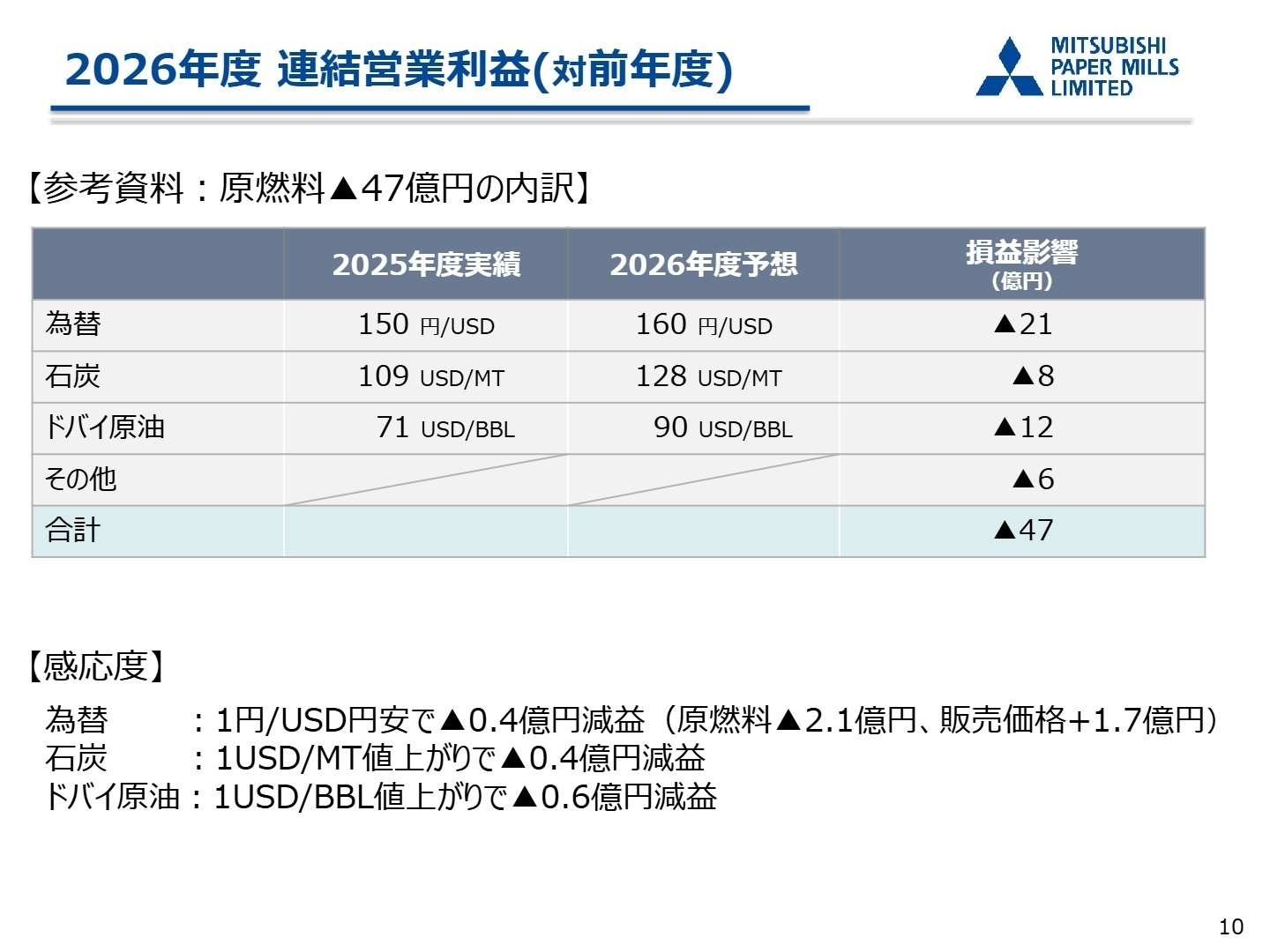

3 今後の見通しと採用の注目点

出典:2025年度 決算報告説明資料 P.13

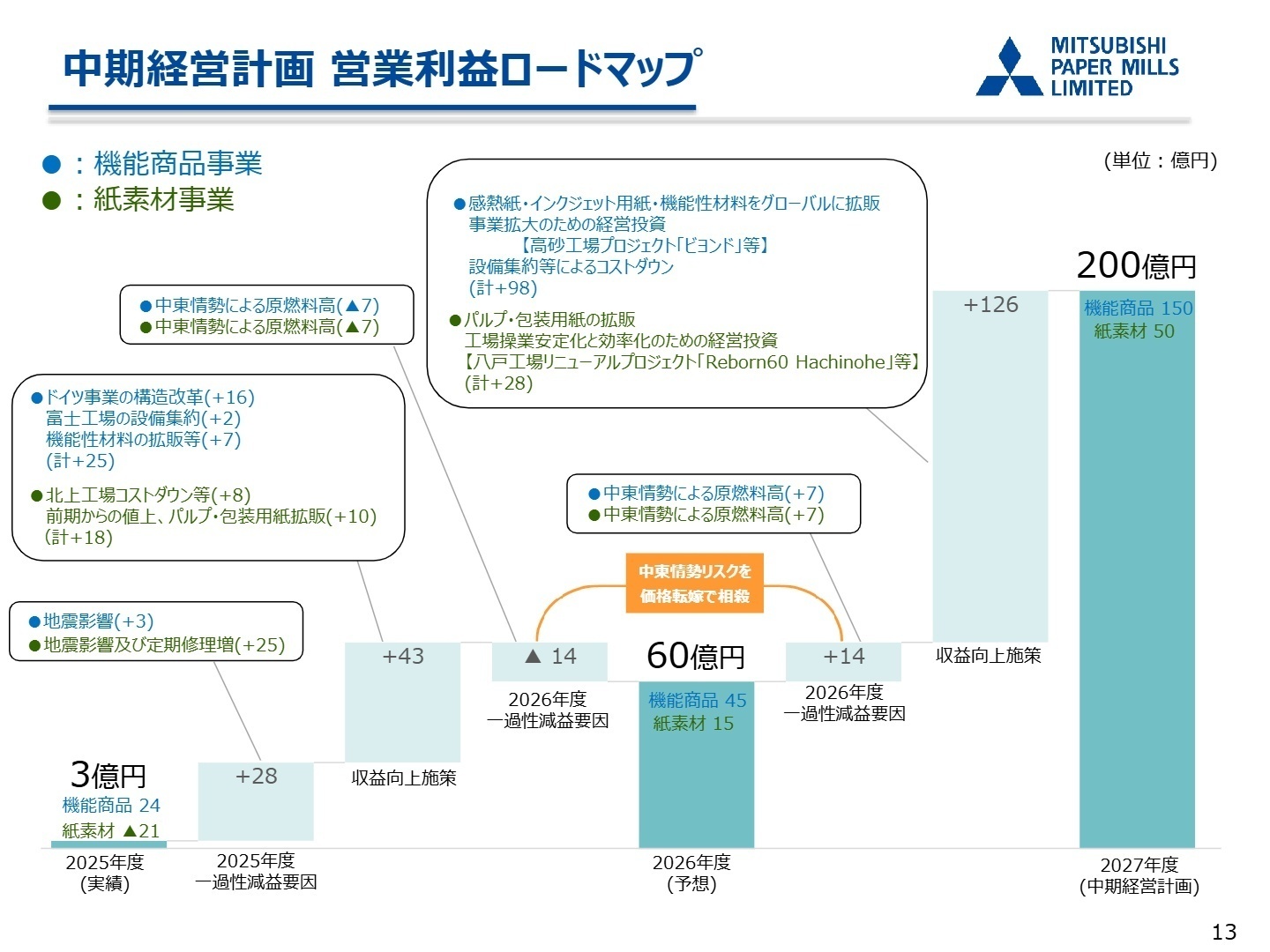

2027年3月期の通期連結業績は、売上高1,750億円、営業利益60億円、当期純利益65億円と、劇的な業績のV字回復を見込んでいます。前期に業績の大きな下押し要因となった地震や設備トラブルの一過性影響が解消するほか、八戸工場の操業安定化で28億円、高砂工場の設備集約やドイツ事業の構造改革フル発現による収益向上施策で25億円のプラス効果を創出する計画です。一方で、為替前提を160円/米ドルとし、中東情勢の長期化に伴う石炭・原油高など47億円規模の原燃料高リスクを織り込んでいますが、前期からの価格改定効果や製品値上げ、新規機能性材料のグローバル拡販によってこれを乗り越える方針です。また、イノベーション加速に向け、企画・管理部門の本社機能一部を京都工場敷地内へ移転・集積させるなど、経営体制の刷新と組織力強化に向けた中途採用の動向が注目されます。

4 求職者へのアドバイス

同社は「SHINKAする130年企業へ」の基本方針のもと、構造改革と次世代投資をダイナミックに加速させています。志望動機を作成する際は、高砂工場の次世代変革プロジェクト「ビヨンド」によるグローバル展開や、八戸工場のサステナブル刷新計画「Reborn60 Hachinohe」といった積極投資、さらに報告セグメントに新設されたエンジニアリング事業の拡大戦略への共感を軸にすると良いでしょう。伝統ある基盤の上に新たな付加価値と環境価値を創出する変革期において、自身のこれまでの経験を活かして生産性改善や新市場開拓に貢献したい意欲を示すことが、強いアピールに繋がります。

・高砂工場で始動した「ビヨンド」プロジェクトにおいて、水処理膜基材や蓄電デバイス用セパレータなどの機能性材料を軸に「グローバル基幹工場」への進化を推進されていますが、新しく加わる中途採用の技術者が早期に貢献を期待される最優先のプロセス開発や生産性向上のミッションは何でしょうか。

・報告セグメントに新設されたエンジニアリング事業は外部工事受注の拡大で大幅な増収増益を達成していますが、グループ内の設備保全と両立しながら外販ビジネスをさらに成長させる上で、中途のプラント・施工管理人材が現場で果たすべき役割と組織強化のビジョンについてお聞かせください。

5 転職者が知っておきたい現場のリアル(口コミ)

※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2025年度 決算報告説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。