0編集部が注目した重点ポイント

①2026年3月期よりIFRSへ移行し財務基盤をグローバル化する

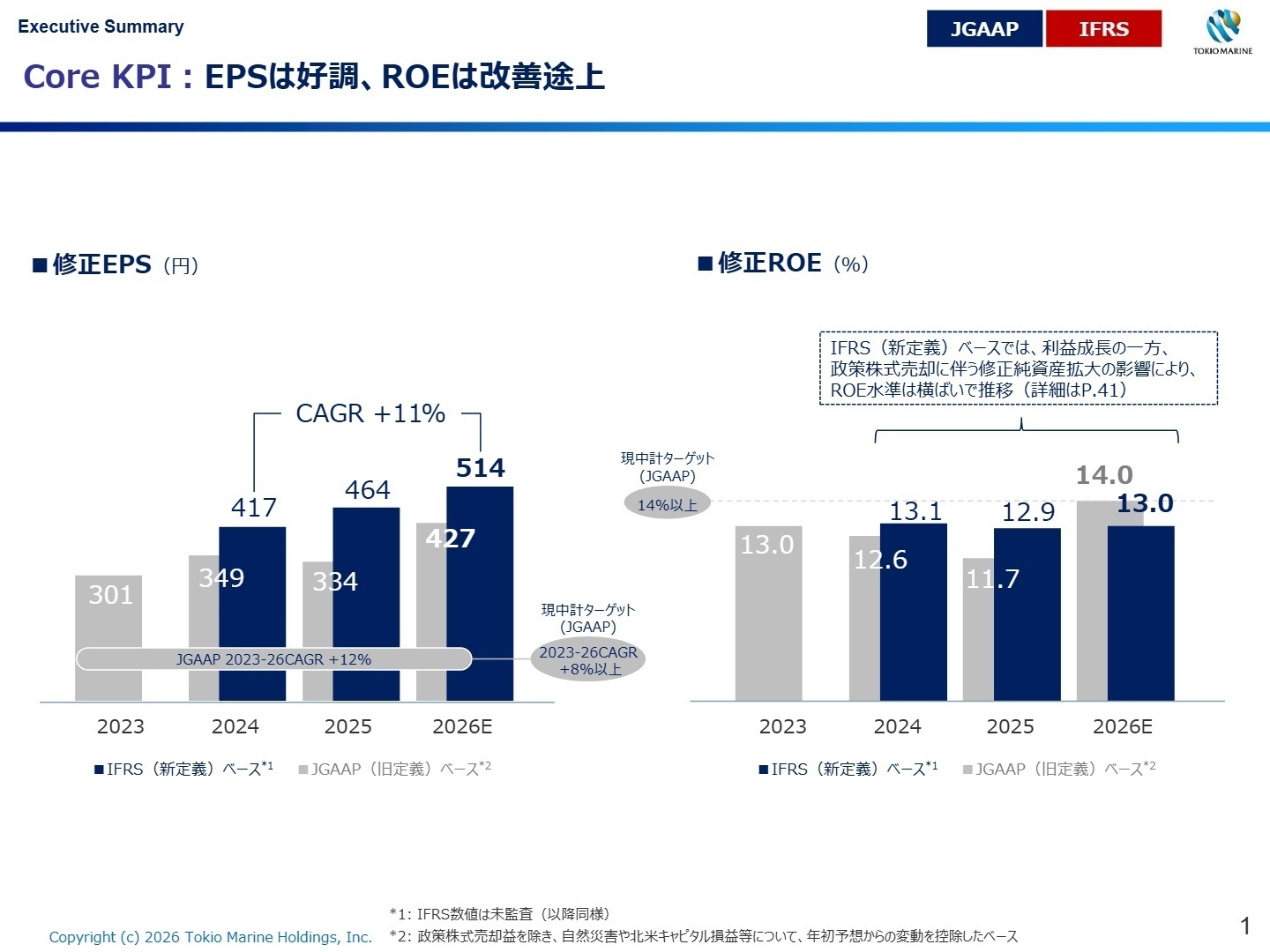

東京海上グループは2026年3月期の有価証券報告書よりIFRS(国際財務報告基準)を任意適用しました。これにより資産・負債が経済価値ベースで評価され、グローバルピアとの比較可能性が向上します。財務管理の高度化に伴い、国際財務の専門スキルを持つ人材の 活躍機会が拡大 する見込みです。

②米国保険代理店を1028億円で取得し海外展開を加速する

子会社のPHLY社を通じて、2025年10月31日に米国のコレクターカー向け保険代理店事業を運営するRiser Topco III, LLC等の全持分を1,028億円で取得しました。(注:前年は未連結のため単純比較不可) 米国市場でのシナジー創出に向け、海外事業企画や管理部門での キャリア機会が拡大 します。

③米国の農業リスクソリューション会社を1500億円で取得する

2026年1月30日に米国の農畜産物価格変動リスクソリューションを提供するAgrihedge, Inc.の全株式を1,500億円で取得しました。(注:前年は未連結のため単純比較不可) 保険以外のフィービジネスを取り込む戦略により、新規ソリューション開発を担う 専門人材の需要が急増 しています。

1連結業績ハイライト

出典:2025年度決算概要(JGAAP)及び 2026年度通期業績予想(IFRS) P.1

保険収益

7兆6,935億円

+4.0%

税引前利益

7,507億円

+25.9%

親会社所有者帰属当期利益

5,312億円

+17.9%

※非GAAP指標「IFRS修正純利益」=2025年度実績 8,815億円。定義:IFRS財務会計利益から、キャピタル損益、ALM・ヘッジ関連損益、事業投資関連損益(のれん等の無形固定資産償却額等を含む)を除外した、グループの基調的な収益力を測定する指標。

東京海上ホールディングスの2026年3月期連結業績は、保険収益が7兆6,935億円、親会社の所有者に帰属する当期利益が5,312億円となり、グローバルな損害保険引受の伸長や国内損保の収益改善が寄与し、大幅な増益を達成 しました。国際基準への移行により資産負債が適正に評価され、企業としての透明性と成長の持続力が裏付けられています。

2026年3月期通期の連結業績は、国内外における強固な保険引受や戦略的なM&Aの進展により、激動する市場環境下においても当初の業績予想をしっかりとクリアする 堅調な着地 となりました。

2事業別分析:転職者が活躍できるフィールド

出典:2025年度決算概要(JGAAP)及び 2026年度通期業績予想(IFRS) P.29

国内損害保険事業

【事業内容】東京海上日動火災保険を中心に、自動車保険、火災保険、新種保険などの引受業務および国内での資産運用業務を担います。

【業績推移】当期の保険収益は3兆406億円、セグメント利益は2,375億円となり、前年比で1,039億円の増益と 好調に推移 しました。

【注目ポイント】自動車保険や火災保険における改定効果の発現や国内自然災害の減少が寄与しました。徹底した適切なリスク管理とアンダーライティングの高度化を進めており、リテール・法人営業双方で収益性を最大化できる専門スキルを持った実務経験者の獲得を 積極的に推進 しています。

注目職種:

損害保険アンダーライター、損害調査専門職、国内リテール・法人営業

国内生命保険事業

【事業内容】東京海上日動あんしん生命保険を主軸に、終身保険、定期保険、医療保険等の国内引受業務および資産運用業務を展開します。

【業績推移】当期の保険収益は2,654億円、セグメント損益はブロック出再影響等により2,048億円の損失(前年比1,238億円減)となりました。

【注目ポイント】競争激化により新契約は一時的に下振れたものの、コンサルティング販売の加速や新たな商品ラインアップの拡充を推進中です。ブロック出再による金利リスクコントロールや、ALM(資産・負債総合管理)の高度化を進めており、財務健全性を支える数理・運用のプロフェッショナルの重要性が 一段と高まって います。

注目職種:

アクチュアリー(保険数理専門職)、生保資産運用、コンサルティング営業推進

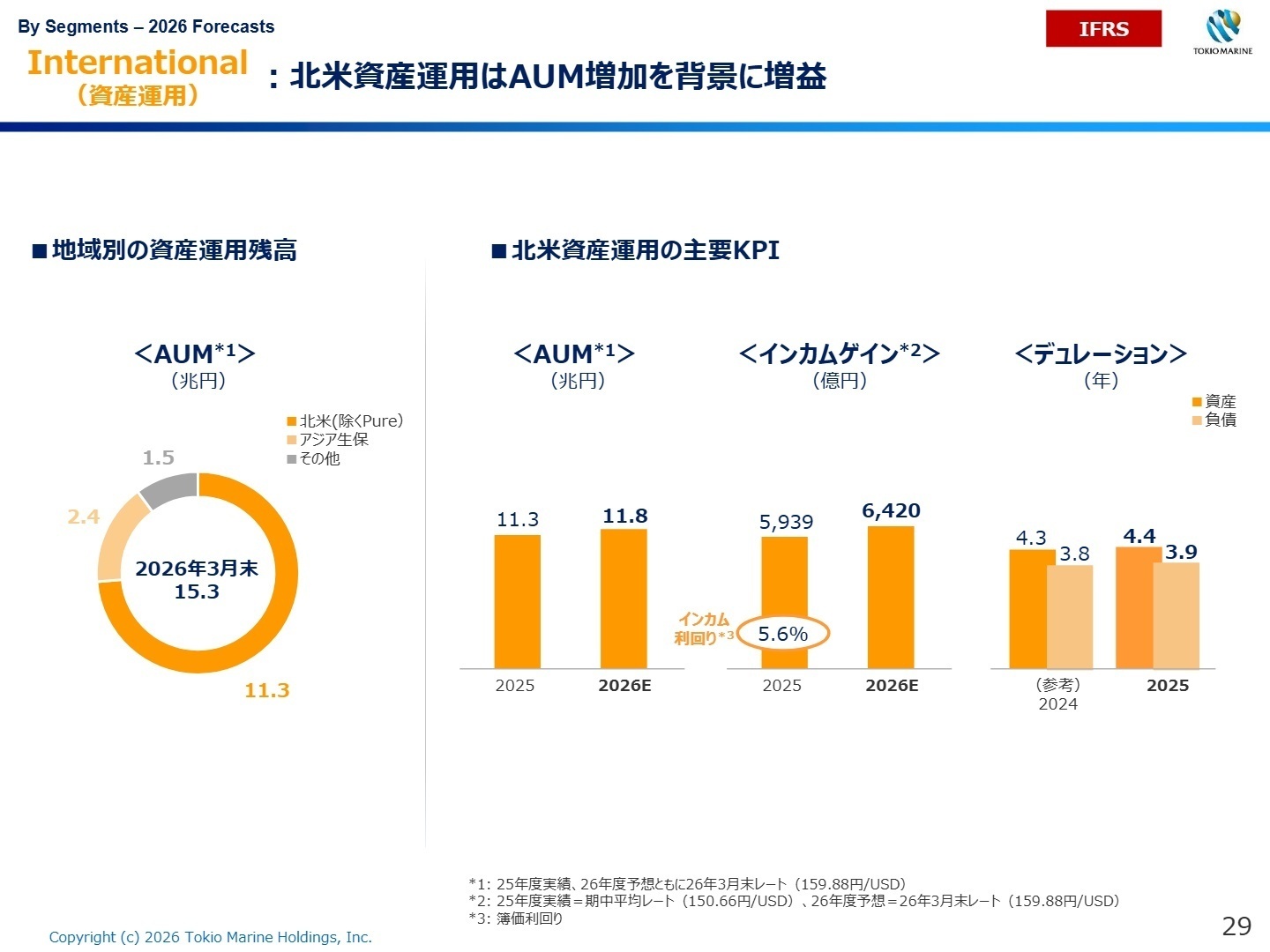

海外保険事業(各地域を網羅)

【事業内容】北米PHLYやTMHCC、欧州TMK、中南米、アジア等を通じ、スペシャルティ分野を含む保険引受・資産運用を行います。

【業績推移】当期の保険収益は4兆4,483億円、セグメント利益は5,027億円(前年比1,121億円増)とグループを牽引する 高い成長を記録 しました。

【注目ポイント】地域別では、北米がレートアップや引受拡大で好調、欧州は規律ある引受で高い収益性を確保しました。中南米は企業向けが伸長し、アジアはマレーシア等が堅調、中東・アフリカも拡大を維持しています。全地域でコンバインド・レシオは90%前後と高水準であり、グローバルな事業統括・国際財務を担う人材が 強く求められて います。

注目職種:

海外事業管理・企画、国際財務スペシャリスト、グローバルアンダーライター

ソリューション・その他事業

【事業内容】ID&Eホールディングスや東京海上アセットマネジメント(TMAM)を通じ、コンサルティングや投資顧問業を展開します。

【業績推移】当期のその他の収益は3,276億円、セグメント利益は145億円(前年比26億円増)となり、売上高・利益ともに増大を 達成 しました。

【注目ポイント】ID&Eの業績成長が主因となり大きく伸長したほか、グループの収益源多角化において重要な位置を占めています。保険ビジネスに留まらない、総合的なリスクソリューション(フィービジネス)の推進を本格化させており、コンサルティングやアセットマネジメントの知見を持つ中途人材への期待が 着実に広がって います。

注目職種:

インフラコンサルタント、アセットマネジメント専門職、新規ソリューション企画

3今後の見通しと採用の注目点

出典:2025年度決算概要(JGAAP)及び 2026年度通期業績予想(IFRS) P.47

東京海上ホールディングスの2027年3月期連結業績予想は、親会社の所有者に帰属する当期利益を8,300億円(56.2%増)と、さらなる高成長を見込んでいます。翌期の自然災害損害については国内1,050億円、海外950億円を織り込んでいます。

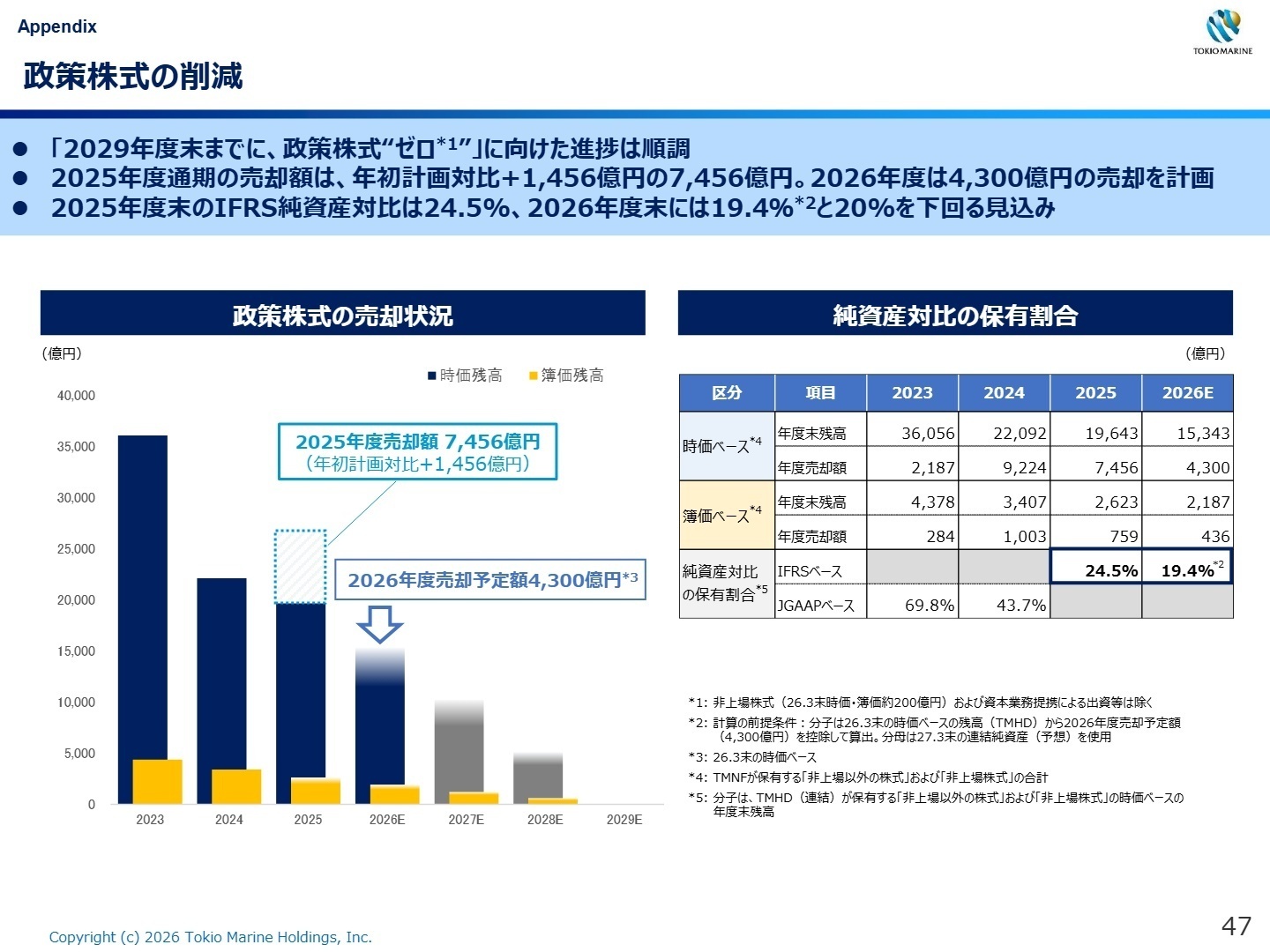

経営戦略の核として「2029年度末までの政策株式ゼロ」に向けた削減を大幅に加速しており、2026年度は4,300億円規模の売却を計画しています。さらに、2026年3月に公表されたBerkshire HathawayグループのNational Indemnity Companyとの包括的な戦略的パートナーシップ(4月払込完了)に基づき、再保険分野での協働やM&Aにおけるグローバルな提携を推進する方針です。最先端の資本政策や大規模なグローバル提携を牽引するため、M&A推進やグローバル財務の専門人材にとって、刺激的な キャリア機会が提供 されています。

4求職者へのアドバイス

志望動機のヒント

同社が推進する「IFRS導入による経済価値ベースの財務管理高度化」と「徹底した規律あるグローバル引受戦略」を深く理解し、自身の専門性をどうレバレッジできるかを語ることが重要です。特に、直近で実行された米国での大型M&A Downing、あるいはBerkshire Hathawayグループとの包括的な戦略的提携など、世界トッププレイヤーと伍して戦う強固な財務基盤と攻めの姿勢は、志望動機を構築する上で強力な フック となります。

面接での逆質問例

・IFRSへの移行に伴い、経済価値ベースでのリスク管理やALMがより高度化する中で、中途採用の専門人材に対して現場で最も期待されている 役割や成果 について教えていただけますでしょうか。

・2029年度末までの「政策株式ゼロ」に向けた削減加速や、Berkshire Hathawayグループとの戦略的パートナーシップ締結など、ドラスティックな資本戦略が進む中で、ソリューション事業など非保険領域における新規ビジネス開発の 今後の展望 を伺いたいです。

5転職者が知っておきたい現場のリアル(口コミ)

物事の意思決定が遅い

組織が大きいので自分の存在が歯車の一部にしか感じられません。物事の意思決定が遅いと思います。大企業なので仕方ないのかもしれません。

(20代後半・営業事務・管理事務・男性) [キャリコネの口コミを読む]契約社員は残業はほとんどありません

契約社員は残業はほとんどありません。月に数日ある程度です。休日出勤もありません。勤務管理はしっかりしていて残業に関する対応も会社としてきちんととられていますので良いと思います。大企業なのでその辺はちゃんとしています。

(20代後半・営業事務・管理事務・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 東京海上ホールディングス株式会社 2026年3月期 決算短信〔IFRS〕(連結)

- 東京海上ホールディングス 2025年度決算概要(JGAAP)及び 2026年度通期業績予想(IFRS) 発表資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。