0 編集部が注目した重点ポイント

①2026年6月に次期CEOが就任し新体制へ移行する

2026年6月の株主総会承認を経て、ジュリー・キム氏が新たな代表取締役社長CEOに就任する経営体制の大幅刷新が実行されます。患者さんや顧客により近い組織への再設計や業務の標準化・簡素化を推進するため、組織のスピードと成長加速を担う新たなキャリア機会が拡大しています。

②訴訟引当金4025億円を追加計上し決算値を修正する

2026年5月のAMITIZAに関する米国反トラスト訴訟の陪審評決を受け、2025年度の財務諸表において4,025億円の訴訟引当金を追加計上しました。財務ベースの利益は一時的に大きく減少したものの、中核事業の業績を示すコア営業利益には影響を与えない一過性の要因として処理されています。

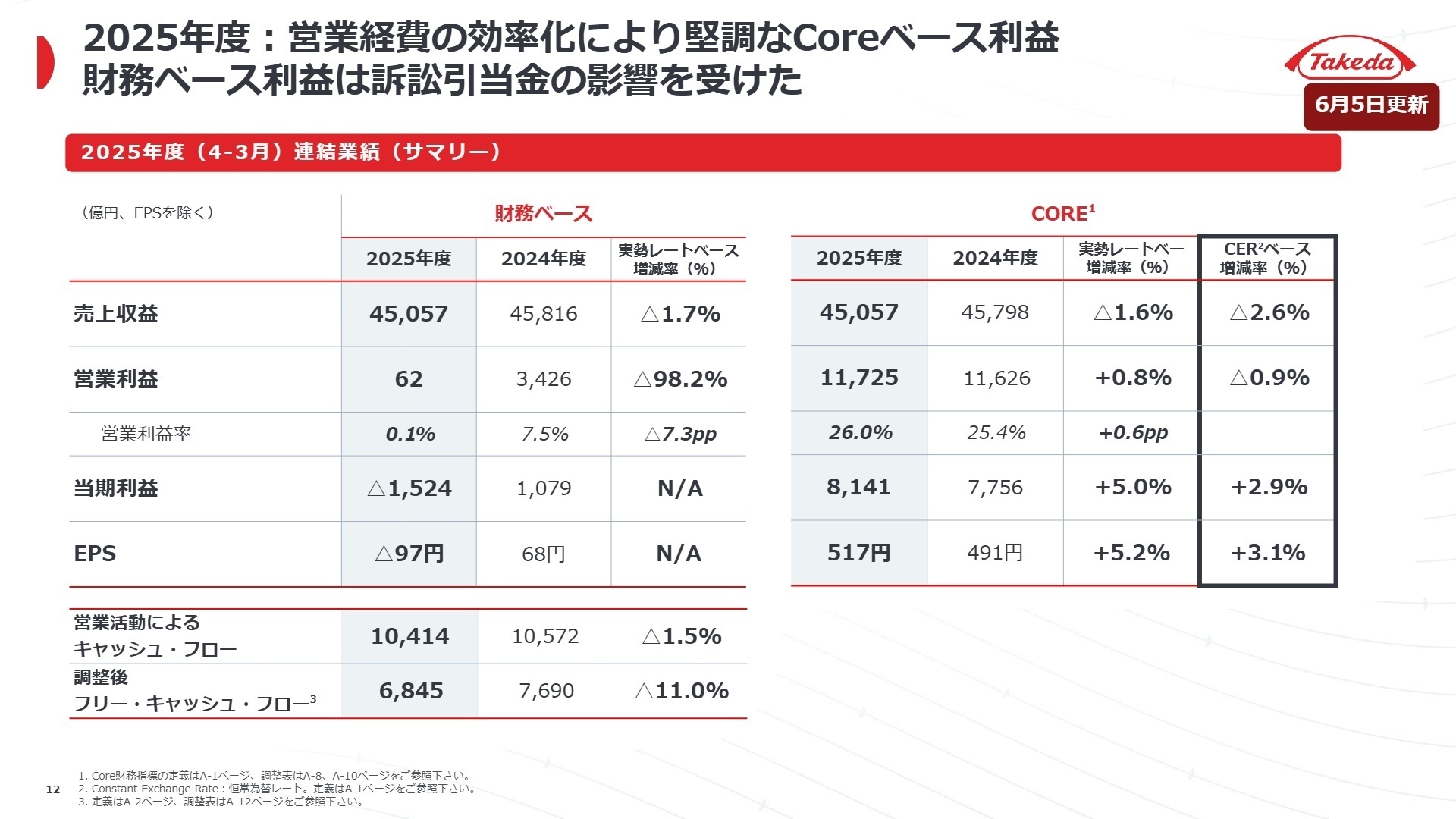

1 連結業績ハイライト

出典:2025年度第4四半期決算説明資料 P.12

売上収益

45,057億円

(前年同期比 ▲1.7%)

コア営業利益

11,725億円

(前年同期比 +0.8%)

財務ベース営業利益

62億円

(前年同期比 ▲98.2%)

※コア業績(コア営業利益など)=売上収益から、中核事業の本質的な業績に関連しない事業売却、製品に係る無形資産償却費・減損損失、および訴訟引当金などの非定常的な事象による影響を控除して算出した、経営陣が本質的な業績評価に用いる指標。

2025年度実績は、売上収益が45,057億円、コア営業利益が11,725億円となり、1月に公表されたマネジメントガイダンスの想定通りに着地し、中核事業の底堅さを証明しました。米国における主力製品VYVANSEの独占販売期間満了に伴う後発品の浸透により大幅な減収影響を受けたものの、成長製品・新製品の伸びと全社的な効率化プログラムによる1,500億円超のコスト削減が寄与し、コア営業利益は前年並みを維持しています。

通期予想に対する進捗状況の評価としては、期初および期中の会社計画に対して着実に目標を達成しており、経営成績の進捗は極めて順調であると評価できます。AMITIZA訴訟引当金4,025億円の計上により財務ベースの営業利益は大幅に減少したものの、一過性の要因を除いた事業本来の収益力は高い水準にあります。

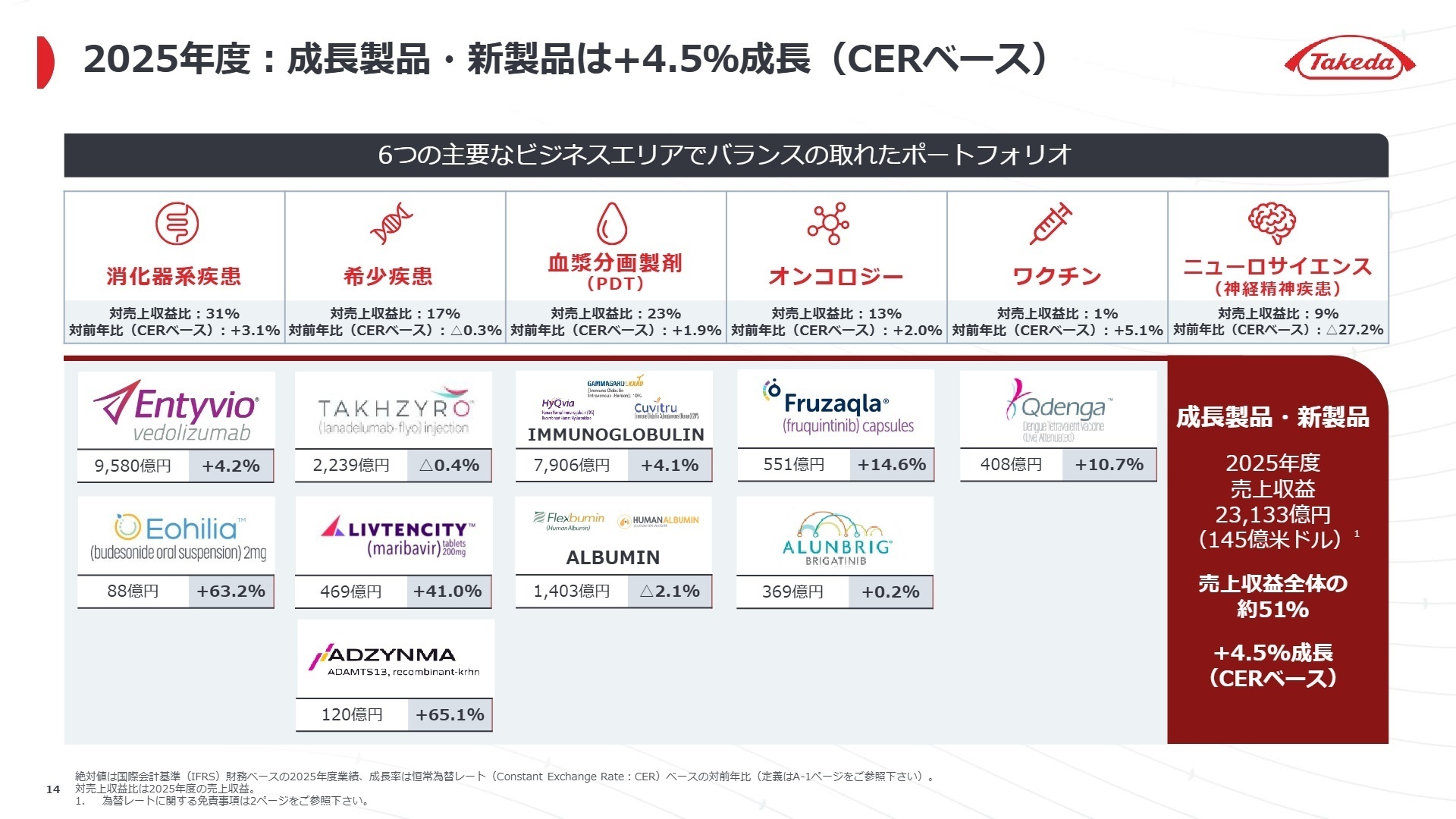

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度第4四半期決算説明資料 P.14

消化器系疾患

[事業内容] 潰瘍性大腸炎・クローン病などの炎症性腸疾患(IBD)や酸関連疾患に対する治療薬を提供しています。

[業績推移] 2025年度の売上収益は1兆4,075億円となり、前年同期比+3.1%の増収を達成しました。

[注目ポイント] 主力製品ENTYVIOが売上9,580億円と安定成長を維持しています。米国市場における皮下注射製剤(Pen)の投与患者数が二桁成長を遂げており、薬剤給付管理会社(PBM)のフォーミュラリへの組み入れが拡大しています。新薬EOHILIAの需要も増加しており、実臨床での良好な治療体験をベースに情報提供体制をさらに強化する専門人材が強く求められています。

希少疾患

[事業内容] 遺伝性血管性浮腫(HAE)や移植後のサイトメガロウイルス感染症、血友病などの希少疾患治療薬を展開しています。

[業績推移] 2025年度の売上収益は7,627億円となり、前年同期比+1.3%の微増で着地しました。

[注目ポイント] 移植後サイトメガロウイルス感染症治療剤リブテンシティが469億円(前年同期比+41.0%)と力強い成長を継続しています。また、超希少疾患である先天性血栓性血小板減少性紫斑病治療剤アジンマが120億円(前年同期比+65.1%)と立ち上がっており、アンメット・ニーズの高い市場において患者支援やエビデンス発信を担うメディカル人材の活躍機会が広がっています。

血漿分画製剤

[事業内容] 原発性免疫不全症などで使用される免疫グロブリン製剤やアルブミン製剤の製造・販売を行います。

[業績推移] 2025年度の売上収益は1兆575億円となり、前年同期比+2.4%の手堅い増収を達成しました。

[注目ポイント] 皮下注用免疫グロブリンポートフォリオの売上が二桁成長を遂げており、バリューチェーン全体の効率化により3年連続で利益率を改善しています。データ、デジタル、テクノロジー(DD&T)やAIを積極的に活用し、採漿センターの最適化や製品収率の最大化を推進する先端技術系・サプライチェーン人材のニーズが高まっています。

オンコロジー

[事業内容] 悪性リンパ腫、大腸がん、白血病などの治療に向けたがん分子標的薬等を提供しています。

[業績推移] 2025年度の売上収益は5,801億円となり、前年同期比+3.5%の増収となりました。

[注目ポイント] ホジキンリンパ腫の1次治療で広く使用されるアドセトリス(1,402億円)や、転移性大腸がんの新たな治療選択肢として40カ国以上で導入・上市が進むFRUZAQLA(551億円、+14.6%)が成長を牽引しています。欧州や日本での新たな適応拡大や承認取得が進む中、製品のグローバル展開と売上最大化の戦略を担うスペシャリストの採用が活発です。

ワクチン

[事業内容] デング熱ワクチンをはじめ、世界的な感染症から人々を保護するためのワクチン供給を行っています。

[業績推移] 2025年度の売上収益は596億円となり、前年同期比+7.6%の成長を記録しました。

[注目ポイント] デング熱ワクチンQDENGAの売上が408億円(+10.7%)に伸長。WHOの事前認証取得や国際機関Gaviによる支援承認が、アクセス拡大の追い風となっています。2030年度までに年間1億回接種分の製造体制を構築する計画が予定通り進捗しており、グローバル品質管理や製造技術の領域で大規模な増員基盤が整っています。

ニューロサイエンス

[事業内容] 注意欠陥多動性障害(ADHD)等の神経精神疾患に対する治療薬ポートフォリオを有しています。

[業績推移] 2025年度の売上収益は4,143億円となり、前年同期比▲26.8%の大幅な減収となりました。

[注目ポイント] 米国におけるADHD治療剤VYVANSEの後発品浸透により、厳しい事業環境に直面しています。この減収影響を乗り越えるため、ナルコレプシータイプ1を対象とした次世代薬oveporextonの米国申請をはじめとする強固な後期開発パイプラインの推進が急務です。成熟製品から新製品への転換期を牽引するプロジェクトマネジメント人材の重要性が極めて高まっています。

地域別動向:日本、米国、欧州およびカナダ

[地域別の実績と戦略]

・日本: 売上収益4,331億円(+3.5%)。タケキャブなどの堅調な需要が貢献しています。国内市場での安定した収益基盤の維持と、新薬の上市を担うキャリア機会があります。

・米国: 売上収益2兆1,648億円(▲9.0%)。VYVANSEのLOE(独占販売期間満了)影響を大きく受けたものの、最大市場としてENTYVIOの皮下注製剤や新薬の上市・販売網強化に最も注力しています。

・欧州およびカナダ: 売上収益1兆1,462億円(+8.6%)。ENTYVIOやアジンマの浸透により数量ベースで堅調に推移しており、グローバルな規制環境とマーケットアクセスに精通した人材が評価されています。

地域別動向:中南米、中国、アジア、ロシア/CIS

[新興国・その他の実績と戦略]

・中南米: 売上収益2,541億円(+7.8%)。ブラジルやアルゼンチンでのQDENGAの公的・民間接種プログラムへの導入が成長を力強く牽引しています。

・中国: 売上収益1,951億円(+1.8%)。リブテンシティの国家医療保険償還リスト(NRDL)収載など、急速なアクセス拡大モデルの構築を担うキャリア機会が存在します。

・アジア(日本・中国除く): 売上収益987億円(▲0.7%)。ベトナムでの民間接種等、各国の医療ニーズに密着した展開を進めています。

・ロシア/CIS: 売上収益797億円(+10.2%)。外部環境の複雑化が進む中で、オンコロジー等の製品に対する堅調な需要に支えられ高い成長を維持しています。

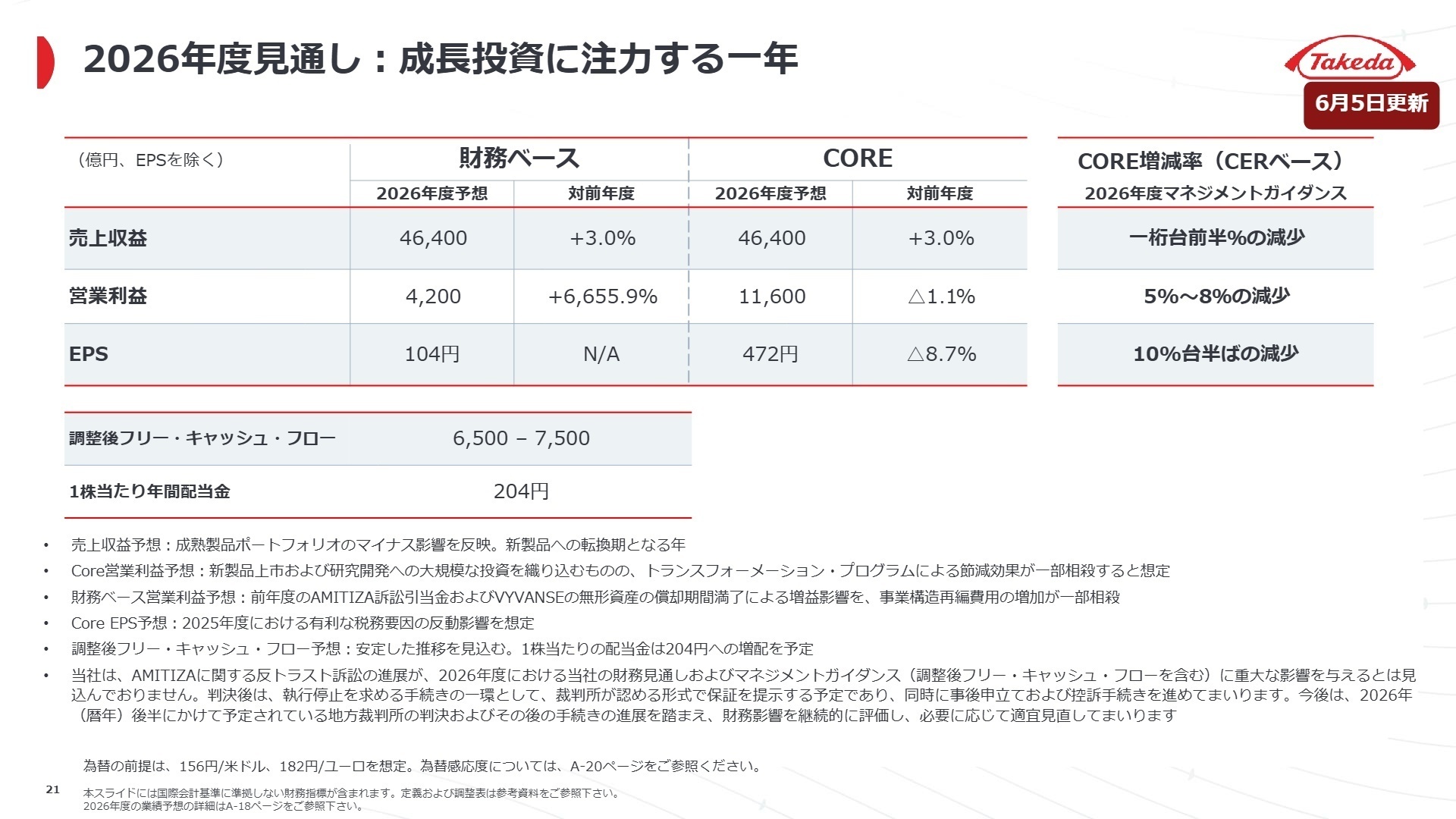

3 今後の見通しと採用の注目点

出典:2025年度第4四半期決算説明資料 P.21

2026年度の通期業績予想は、売上収益4兆6,400億円(前年度比+3.0%)と増収への回帰を見込んでいます。今後12カ月で、oveporexton(ナルコレプシータイプ1)、rusfertide(真性多血症)、zasocitinib(乾癬)という3つの革新的な新規治療薬の上市を予定しており、次なる成長段階への足がかりを構築する重要な1年となります。また、全社的な組織の集約と効率化を進めるため、2026年度に約1,700億円の事業構造再編費用を投入し、約4,500ポジションに影響を及ぼす大規模なトランスフォーメーション・プログラムを推進します。

経営陣の説明や質疑応答においては、AMITIZAに関する反トラスト訴訟の進展が2026年度の財務見通しに重大な影響を与えるとは見込んでいないことが明言されており、今後も地方裁判所の判決を踏まえ継続的に影響を精査する方針です。コスト管理の規律を徹底しながら、浮いた資金を新薬上市や後期開発段階のパイプラインに最優先で再投資する経営方針が示されています。これにより、高度な組織能力の創出と最先端のイノベーションに関わることのできる、変革に強いミドル・シニア層の採用が活発化する見通しです。

4 求職者へのアドバイス

志望動機のヒント

同社は現在、成熟製品のパテントクリフを乗り越え、今後12カ月で3つの画期的な新規医薬品(oveporexton、rusfertide、zasocitinib)を連続上市する「新たな時代の幕開け」に位置しています。志望動機では、単に大手製薬企業を志望するのではなく、新体制への移行や全社的な「トランスフォーメーション・プログラム」という大きな変革期に自らの専門スキル(MRとしての立ち上げ経験、デジタルテクノロジーの導入、新興国でのアクセス拡大など)を投じ、組織の「スピードと競争力の加速」に直接貢献したいという姿勢をアピールすることが極めて有効です。

面接での逆質問例

・「2026年度より開始される新しいトランスフォーメーション・プログラムにおいて、組織の管理階層を削減し『患者さんや顧客により近づける組織体制』を目指すとのことですが、具体的に現場の意思決定スピードや部門間の協働プロセスはどのように変化していく見込みでしょうか?」

・「今後、2028年度までに年換算2,000億円以上の節減効果を目指す一方で、新薬の上市や研究開発には大規模な投資を継続すると伺いました。私が配属を希望する部門において、限られた経営資源の中で最大の『成果に対するこだわり』を達成するために、中途採用入社者に最も期待されるマインドセットや役割について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

日々の業務を円滑に進めることができる環境

現場の同僚たちは協力的で、日々の業務を円滑に進めることができる環境です。時折、個性的な人もいますが、どの職場でも見られる程度のものです。全体として、組織の成長に伴う課題を解決するための改善が期待されますが、働きやすい職場であることは間違いありません。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]社内システムは使い勝手が悪い

社内システムは使い勝手が悪く、情報を探すのに苦労することが多いです。オフィス環境については、会議室がなく、主に自宅からのウェブ会議が中心となっています。社宅の基準は厳しく、古い物件にしか住めないことが多いです。割増退職金の条件も時期によって変動するため、注意が必要です。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 武田薬品工業株式会社 2025年度第4四半期決算説明資料(2026年6月5日更新版)

- 武田薬品工業株式会社 2026年3月期決算短信〔IFRS〕(2026年6月5日再提出版)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。