0

編集部が注目した重点ポイント

① 効率化プログラムにより約600のポジションを刷新する

2025年度上期において、組織の機動性を高めるための「全社的な効率化プログラム」を推進しています。この取り組みにより、全社で約600のポジションに影響が出ており、主に営業、研究開発、製造、バックオフィス機能が対象です。組織階層を減らし責任範囲を拡大することで、より迅速な意思決定が可能な事業運営モデルへの変革を断行しており、転職者にとっては役割が明確化された環境でのキャリア機会となる可能性があります。

② Innovent社との提携でがん領域のパイプラインを強化する

2025年10月、Innovent Biologics社とオンコロジー(がん)領域における戦略的提携を締結しました。契約一時金として12億米ドルを投じ、次世代のがん免疫療法や抗体薬物複合体(ADC:抗体と薬剤を結合させた医薬品)の候補物質を獲得しています。2030年以降の重要な成長ドライバーとして期待されており、高度な専門性を持つ研究開発人材や臨床開発人材の活躍の場が大きく広がっています。

③ 成長製品の5.3%増収により主力薬の特許切れ影響を補う

主力製品である「VYVANSE」の米国における独占販売期間満了(特許切れ)に伴い、ニューロサイエンス領域で大幅な減収となりました。しかし、消化器、希少疾患、血漿分画製剤などの成長製品・新製品が+5.3%(為替影響を除くベース)の成長を見せており、製品構成の入れ替えが着実に進んでいます。革新性の高い後期開発パイプラインの申請も控えており、新薬の上市に携わる機会が豊富に存在します。

1

連結業績ハイライト

出典:2025年度第2四半期決算発表 P.7

※Core営業利益 = 財務ベースの営業利益から、その他の営業収益/費用、製品に係る無形資産償却費及び減損損失など、中核事業の本質的な業績に関連しない事象による影響を控除して算出した指標。

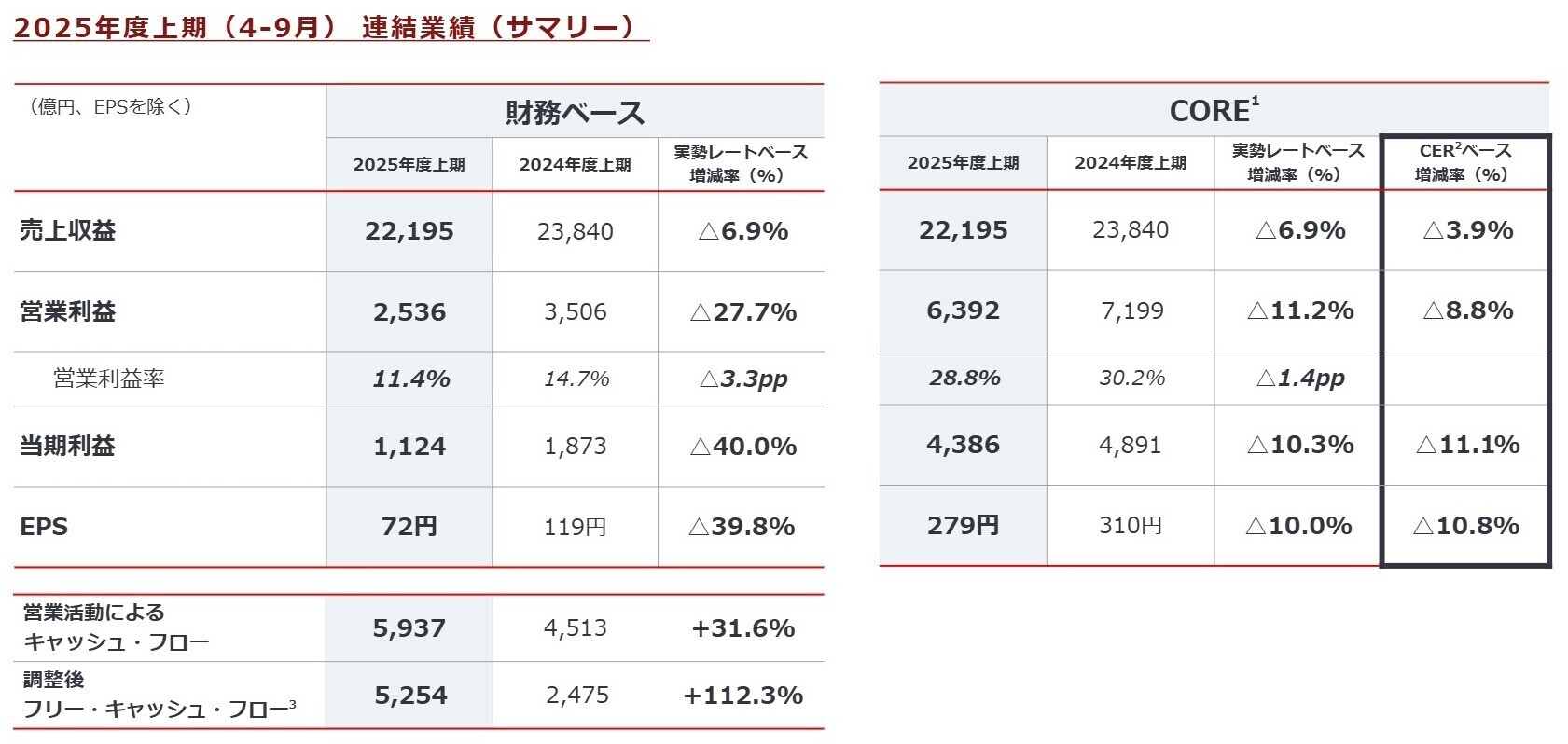

2025年度第2四半期(累計)の業績は、売上収益2兆2,195億円(前年同期比6.9%減)、Core営業利益6,392億円(同11.2%減)となりました。この減収は、米国における主力薬VYVANSEの後発品参入による影響と、前年より円高に推移した為替影響が主な要因です。財務ベースの利益については、細胞療法の取り組み中止に伴う無形資産の減損損失(582億円)などが計上されたことで大幅な減益となっています。

通期予想に対するCore営業利益の進捗率は、修正後の通期目標1兆1,300億円に対して56.6%となりました。一見すると低い進捗に見えますが、会社側は「成長率は下期に増加すると想定」しており、上期の進捗は順調と評価しています。営業経費の削減効果も想定を上回るペースで進んでおり、通期目標の達成に向けた基盤を整えています。

2

事業別分析:転職者が活躍できるフィールド

出典:2025年度第2四半期決算発表 P.8

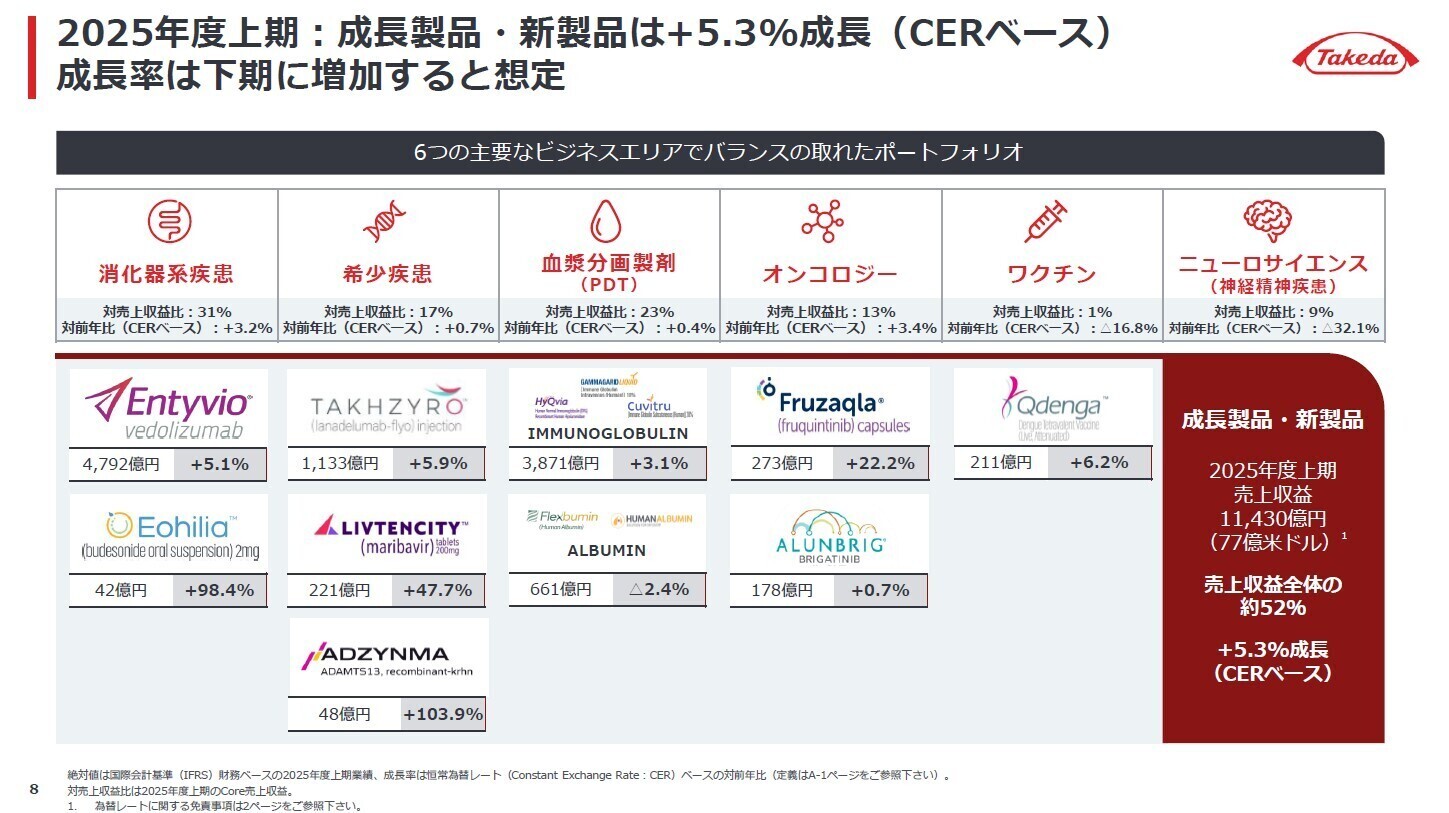

消化器系疾患

事業内容:潰瘍性大腸炎・クローン病治療剤「ENTYVIO」や酸関連疾患治療剤「タケキャブ」などを展開する最大部門。

業績推移:売上収益 6,928億円(前年同期比 0.3%減、為替影響を除くベースでは +3.2%)。

注目ポイント:主力製品「ENTYVIO」は米国市場で第1位を維持しており、新たに投入した皮下注射製剤(Pen)の浸透が成長を牽引しています。この領域では、併用療法の開発や適応拡大に向けた投資が続いており、臨床開発やメディカルアフェアーズの専門人材が必要不可欠な状況です。

希少疾患

事業内容:遺伝性血管性浮腫治療剤「タクザイロ」や移植後の感染症治療剤「リブテンシティ」などを展開。

業績推移:売上収益 3,805億円(前年同期比 2.1%減、為替影響を除くベースでは +0.7%)。

注目ポイント:「リブテンシティ」が米国・欧州で好調に市場浸透しており、売上は為替影響を除くベースで47.7%増と急成長しています。超希少疾患向けの「ADZYNMA」も日米独で上市され、想定を上回る立ち上がりを見せています。患者数が少ない疾患特有の、質の高い個別化されたアプローチが求められるフィールドです。

血漿分画製剤

事業内容:血漿を原料とする免疫グロブリン製剤やアルブミン製剤の製造・販売。

業績推移:売上収益 5,174億円(前年同期比 3.4%減、為替影響を除くベースでは +0.4%)。

注目ポイント:皮下注用免疫グロブリン製剤が二桁台の成長率で拡大しています。血漿収集センターの稼働率向上や、データ・デジタル技術を駆使した製造効率化への投資を継続中。製造キャパシティの拡大や歩留まり改善など、生産技術やSCM(サプライチェーンマネジメント)領域でのキャリア機会が豊富です。

オンコロジー(がん)

事業内容:悪性リンパ腫治療剤「アドセトリス」や大腸がん治療剤「FRUZAQLA」などを提供。

業績推移:売上収益 2,878億円(前年同期比 +1.0%、為替影響を除くベースでは +3.4%)。

注目ポイント:新規導入された「FRUZAQLA」が欧州や日本で着実に市場浸透し、成長を牽引しています。Innovent社との戦略的提携により、次世代のがん免疫療法のパイプラインが大幅に拡充されました。固形がん領域での存在感を強化しており、最先端の創薬基盤技術に関わるチャンスがあります。

ニューロサイエンス(神経精神疾患)

事業内容:ADHD治療剤「VYVANSE」や大うつ病治療剤「トリンテリックス」などを展開。

業績推移:売上収益 2,061億円(前年同期比 34.5%減)。

注目ポイント:主力薬「VYVANSE」の米国での後発品参入により大幅な減収となっていますが、これは想定通りの進捗です。一方で、ナルコレプシー治療薬「oveporexton」などの革新的な後期開発パイプラインが順調に進展しており、新たな治療パラダイムの構築に向けた準備が進められています。

ワクチン

事業内容:デング熱ワクチン「QDENGA」を中心に展開。

業績推移:売上収益 317億円(前年同期比 16.9%減、為替影響を除くベースでは 16.8%減)。

注目ポイント:新型コロナワクチンの供給減により全体では減収ですが、戦略的注力製品の「QDENGA」は6.2%の増収となりました。2030年度までに年間1億回接種分を製造する計画は予定通り進捗しており、グローバルな健康課題への貢献を志向する人材にとって挑戦しがいのある領域です。

3

今後の見通しと採用の注目点

出典:2025年度第2四半期決算発表 P.13

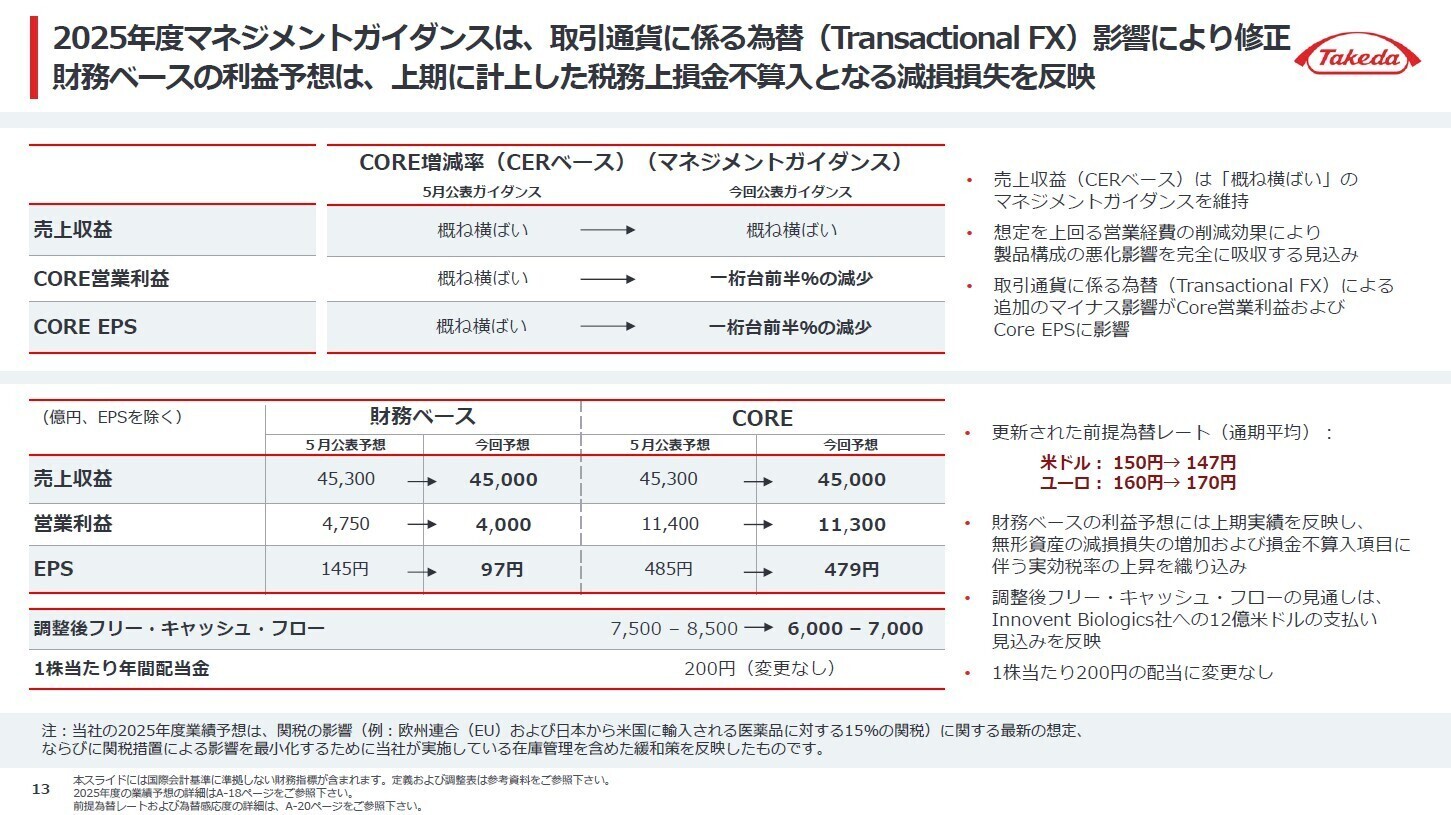

2025年度の通期マネジメントガイダンス(為替一定ベース)は、売上収益「概ね横ばい」を維持する一方、Core営業利益とCore EPSについては「一桁台前半%の減少」へと下方修正されました。これは主力薬の減収に加え、取引通貨に係る為替(Transactional FX)によるマイナス影響を反映したものです。一方で、想定を上回る営業経費の削減効果により、製品構成の悪化影響を完全に吸収する見込みです。

研究開発においては、乾癬治療薬「zasocitinib」の臨床第3相データ読み出しが下期に予定されるなど、複数の重要なマイルストーンを控えています。Innovent社との提携を含む戦略的なポートフォリオ強化は、2030年以降の成長を支える柱として明確に位置づけられています。現在は事業運営の効率化と将来への投資を並行して進める「変革の過渡期」にあり、組織の若返りや専門人材の流動性が高まっている点は、転職希望者にとって大きなチャンスと言えるでしょう。

4

求職者へのアドバイス

現在取り組んでいる「全社的な効率化プログラム」や、Innovent社との大型提携に見られる「成長領域への大胆な投資シフト」への共感を軸にするのが有効です。主力薬の特許切れという逆風を、デジタル技術の活用や組織再編によって乗り越え、次世代パイプラインの成功に貢献したいという姿勢が、変革期の同社には高く評価されるでしょう。

- 「全社的な効率化プログラムにより組織が機動的になる中で、入社後に期待される役割の裁量範囲はどのように変化していますか?」

- 「Innovent社との提携のような外部パートナーとの共同開発において、現場レベルで求められるマインドセットは何ですか?」

- 「下期偏重の成長計画を達成するために、私の担当領域において優先すべきKPI(重要指標)は何だと考えていますか?」

5

転職者が知っておきたい現場のリアル

専門性の高い疾患に関わる仕事ができる

専門性の高い疾患に関わる仕事ができることが魅力です。他部門との協力体制が整っており、スムーズに連携を取ることができます。豊富な資材が揃っているため、面談の際に話題に困ることは少ないです。

(30代前半・コンサルティング営業・男性) [キャリコネの口コミを読む]管理職のスキルや経験にばらつきがある

急成長を遂げた企業で働く中で、組織の急激な拡大がもたらす課題を感じることがあります。特に、管理職のスキルや経験にばらつきがあり、部下の昇進や評価に影響を与えることがあるため、運に左右される部分があると感じました。

(20代後半・システムエンジニア・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 武田薬品工業株式会社 2026年3月期 第2四半期決算短信

- 武田薬品工業株式会社 2025年度第2四半期決算発表資料(2025年10月30日)

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。