0 編集部が注目した重点ポイント

① 島忠事業の収益構造を見直し営業利益率を1.6pt上げる

当連結会計年度において、島忠事業の収益構造改革が大きく進展しました。プライベートブランド商品の開発・販売強化に注力したほか、不採算店舗の閉店、ローコストオペレーションの構築といった抜本的な見直しを実行したことで、セグメントの営業利益率は前年差で1.6pt向上し、利益体質の最適化を達成しています。一体型店舗へのリニューアルにともなう店舗アセットの再設計など、改革を主導するマネジメント領域において、島忠事業でのキャリア機会が拡大する可能性が高まっています。

② 中国大陸事業の店舗を整理し営業利益率を12.8pt改善する

海外事業における重要な構造改革の一環として、中国大陸事業の不採算店舗の閉店を断行しました。売上構成や面積構成差の是正、値下げをともなう販促の抑制、家具縮小にともなう物流拠点の再編成などを一気に推進した結果、営業利益率は前年差で12.8ptという驚異的な大幅改善を記録しています。収益構造の改善を経て2026年度の出店拡大に向けた強固な基盤を確立したことで、現地のオペレーション刷新やサプライチェーン改革において、海外事業での新たなキャリア機会が拡大する可能性が広がっています。

③ 6拠点の自社物流倉庫を稼働させ配送網を強靭化する

中長期的な成長を支える国内最大級の物流インフラとして、新たに6拠点の在庫拠点(新DC)を本格稼働させました。石狩・神戸・名古屋・幸手・仙台・福岡に広がるネットワークを構築し、3Dシャトル型新マテハン(自動搬送設備)やモバイルロボット、3D自動倉庫などの最先端設備を現場へ実装しています。自動出入庫による作業時間の削減やパッケージ小型化との連動による総合的なコスト抑制を進めており、強靭なサプライチェーンを支える物流マネジメント領域での成長可能性が一段と高まっています。

1 連結業績ハイライト

出典:2026年3月期 決算説明資料 P.3

売上収益

9,122億48百万円

前期比 -1.8%

営業利益

1,255億26百万円

前期比 +6.7%

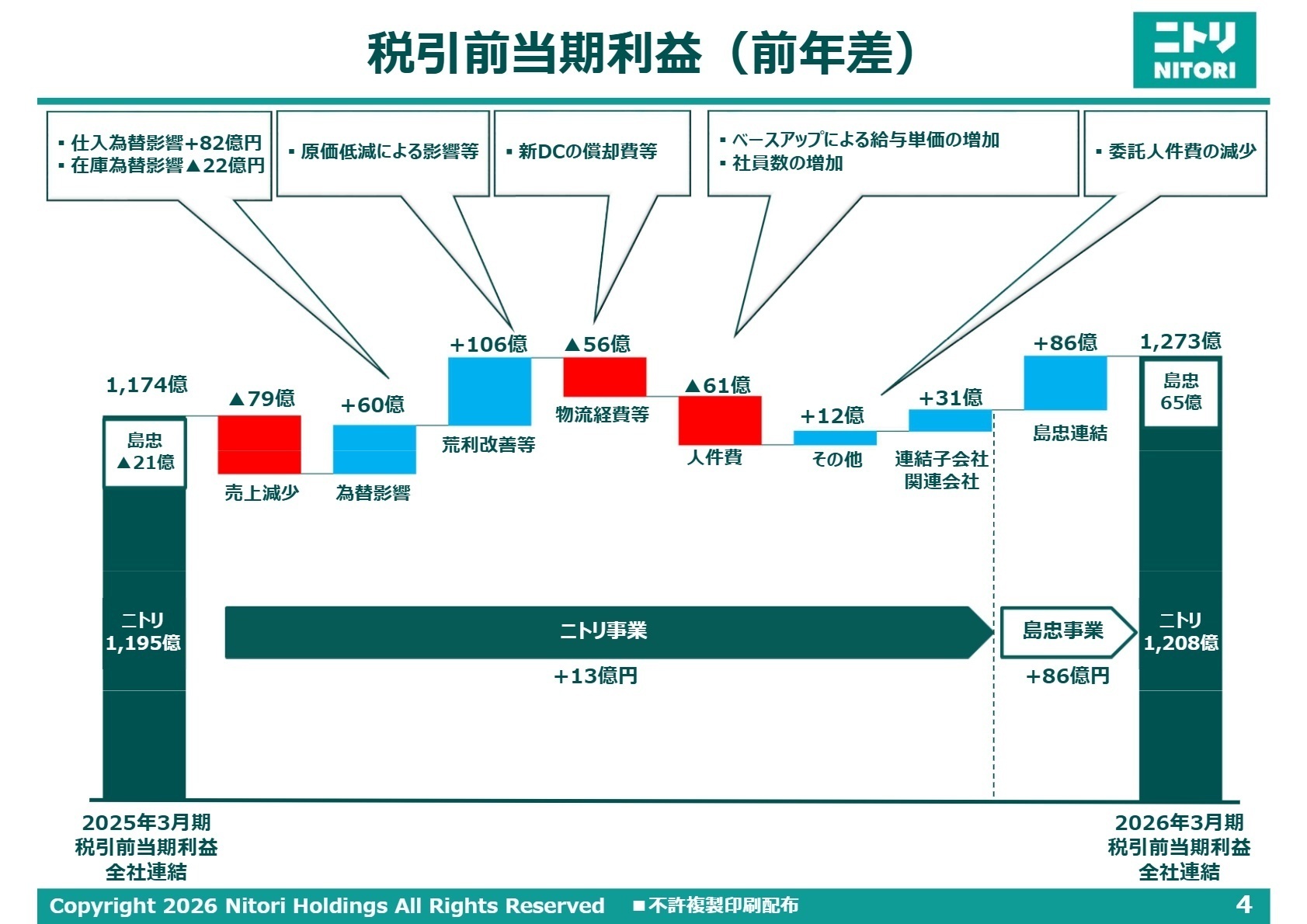

税引前利益

1,273億57百万円

前期比 +8.4%

当期利益

892億74百万円

前期比 +8.1%

当連結会計年度の業績は、売上収益が国内既存店の客数減少などの影響を受けて微減となったものの、徹底した原価低減や仕入為替レートの好転影響を最大限に活かしたことで、営業利益は1,255億26百万円を確保し、確実な増益トレンドを維持しました。販管費においては人的資本への投資や新規物流インフラへの投資を優先的に実行したものの、売上総利益率が53.2%(前期比+2.2pt)へ向上したことが利益を大きく押し上げています。

通期実績の進捗状況の評価としては、売上収益・営業利益ともに事前の業績予想(売上収益9,570億円、営業利益1,303億円を掲げる次期計画の前提となる当期目標水準)に対して安定的に推移しており、グループ全体として不透明なマクロ経済環境下でも計画通りきわめて順調に進捗していると総括できます。

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明資料 P.3

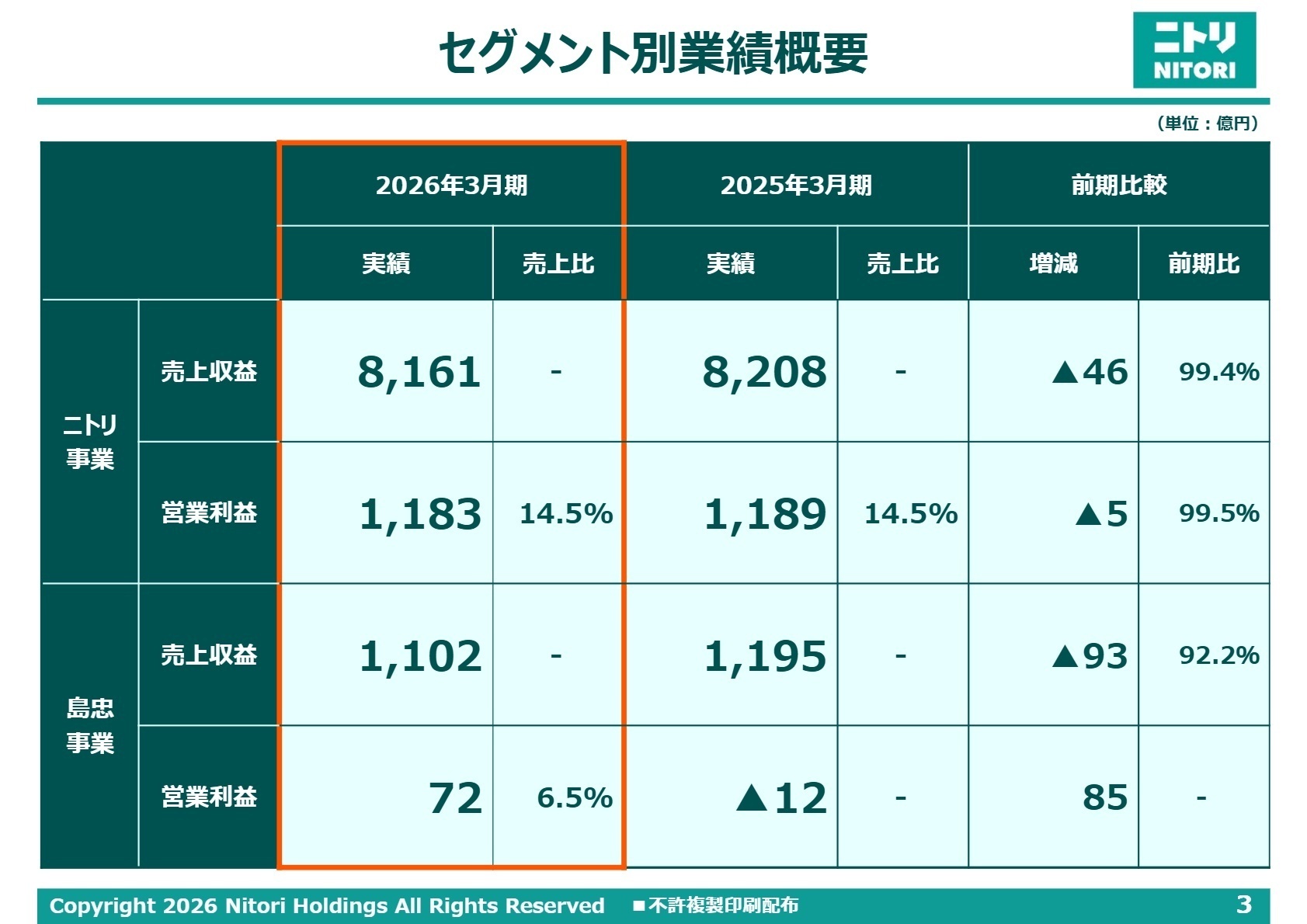

ニトリ事業

【事業内容】家具・インテリア用品の開発・製造・販売、および不動産賃貸業、広告サービス、物流サービスなどのグループ基幹業務を一貫して担っています。

【業績推移】売上収益は8,161億96百万円(前期比0.6%減)、セグメント利益は1,183億81百万円(同0.5%減)と概ね前年並みの高水準を維持しました。

【注目ポイント】国内既存店の売上減少課題に対し、商品開発の質・量・スピードを劇的に高めるため、商品部の組織体制を変更しました。機能性に優れたポケットコイルマットレスや新型家電製品の投入、パッケージ小型化による輸送コスト削減を推進しており、独自の「製造物流IT小売業」モデルの強みをさらに尖らせるため、商品企画やグローバル調達をリードできる専門人材が強く求められています。

島忠事業

【事業内容】首都圏エリアを中心に、家具・インテリア雑貨、およびホームセンター商品の小売販売を展開しています。

【業績推移】売上収益は1,102億73百万円(前期比7.8%減)となったものの、セグメント利益は72億12百万円と驚異的な大幅増益を達成しました。

【注目ポイント】衣料品分野の「Neasyシリーズ」を筆頭とするプライベートブランド(自社企画)商品の開発を積極的に推進したことで、荒利益率が大きく改善しました。テレビCMや折込チラシの配布回数を見直した広告宣伝費の最適化、ニトリとの一体型店舗への改装、外部テナントの積極誘致による施設採算の再設計など、ローコストオペレーションを現場で構築・運用できるマネジメント人材の活躍フィールドが広がっています。

中国大陸地域

当期末時点で78店舗を展開しています。不採算店舗の徹底的な整理・閉店を断行するとともに、新たな出店基準に基づいた適正面積へのリサイズや、より集客力の高い一等地への移転を進めました。さらに製品分類別の損益に基づいた売場面積の拡縮を実施した結果、営業利益率は前年差で12.8pt向上という劇的な収益構造の改善に成功しました。今後の再成長に向けた盤石な基盤が整い、エリア戦略を担う中途人材に大きなチャンスがあります。

ASEAN地域

マレーシア、タイ、シンガポールに加え、新たにベトナムやフィリピン、インドネシア等への出店を加速させ、当期は純増数13店舗となる積極拡大を推進しました。売上収益は前年比で+47.6pt、荒利益率も+3.0ptと極めて力強い成長路線を邁進しています。ベトナムや韓国などの新店で好評を博している陳列や演出を重視した新たな売場スタイルを標準モデルと位置づけ、アジア全域でのチェーンストア展開を統括するグローバル人材を求めています。

台湾地域

当期末時点で73店舗を展開し、グループの海外チェーンストア展開における先行成功モデルとなっています。売場拡縮や店舗面積の徹底的な最適化を進めた結果、オープンから5年間での黒字転換を達成して以降、高い売場販売効率を維持し続けています。台湾で培われた出店ノウハウやローコストオペレーションの仕組みは、現在他の新興国市場へも水平展開されており、確立された成功パッケージを携えてグローバルに指揮を執るタフなフィールドが存在します。

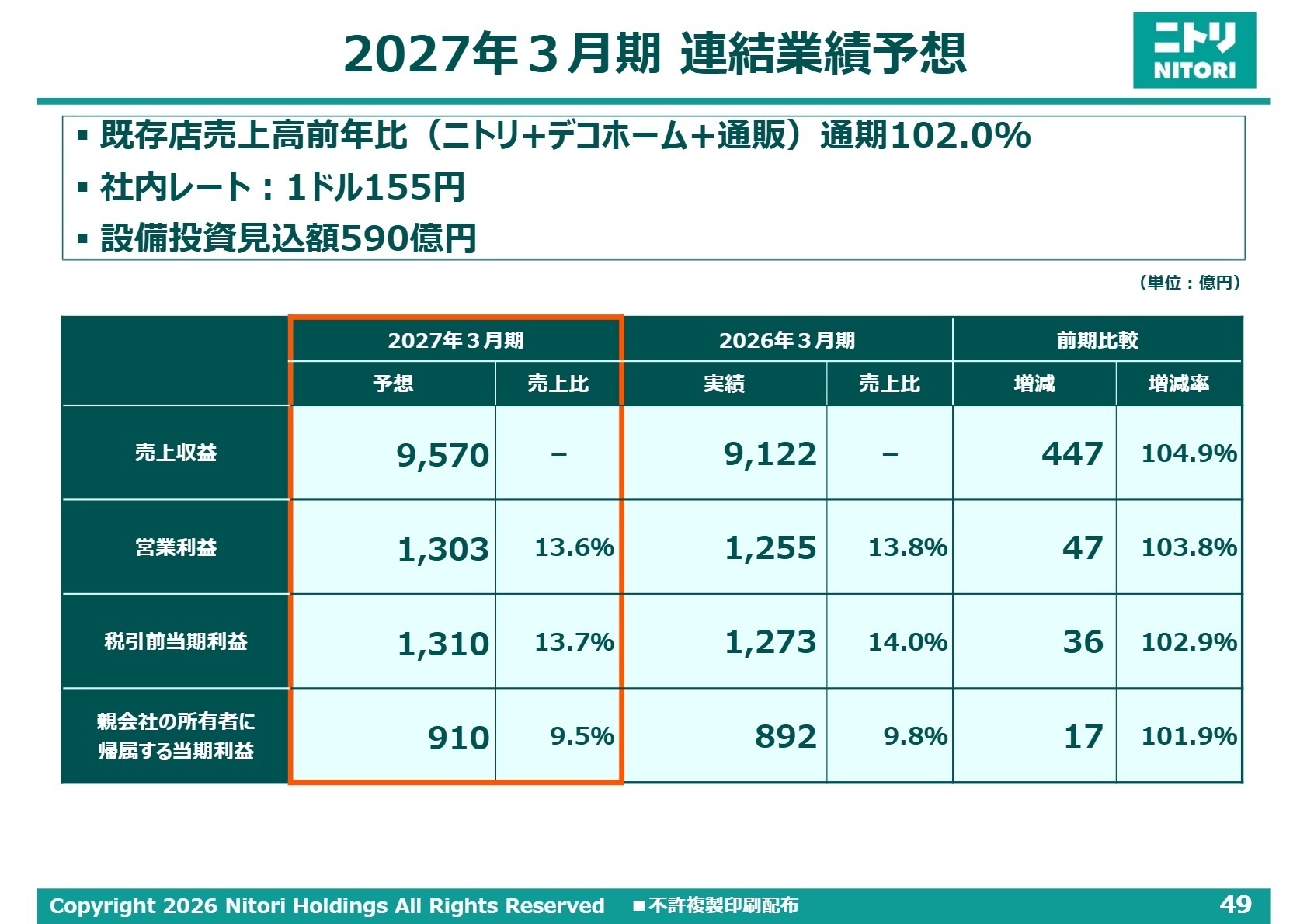

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明資料 P.49

2027年3月期の通期業績予想は、売上収益9,570億円(前期比4.9%増)、営業利益1,303億円(同3.8%増)と、連続的な成長路線の維持を標榜しています。個人の生活防衛意識にともなう節約志向が継続すると予測されるなか、国内ニトリ事業では商品開発人員(マーチャンダイザー)を52名から99名へとほぼ倍増させ、新商品の開発リードタイムを従来の6か月から3か月へと半減させる、きわめてドラスティックな開発体制の刷新を実行します。

「売場の30%を新商品で構成する」という明確な売場改革目標を掲げ、円安基調をはね返す原価設計と調達先開拓を推進する方針です。足元と将来の来店基盤を支えるアプリ会員数は2,536万人を突破して目標を前倒し超過達成しており、EC総合モール化と店舗受取サービスの利便性向上により通販事業の連携も強化しています。人的資本投資や設備投資見込額590億円の実行を含め、各成長領域で仕組みを抜本的に再設計できる変革人材の獲得が最優先課題となっており、キャリア採用の絶好の機会が到来しています。

4 求職者へのアドバイス

志望動機のヒント

独自のビジネスモデルである「製造物流IT小売業」が、外部マクロ環境の激変に対して柔軟かつ強靭に適応し、営業増益を達成し続けている圧倒的な組織力に着目してください。特に、自社DC6拠点の本格稼働による物流経費率のピークアウトや、島忠事業および中国大陸事業の構造改革における劇的な利益率の改善など、現時点で具体的な数値成果が出ている施策を評価に盛り込むと効果的です。商品開発リードタイムの3か月体制への移行やアジア全域での多店舗展開という未来志向の変革期において、自身の持つ業務標準化やサプライチェーン全体の最適化スキルを活かし、さらなる「お、ねだん以上。」の共有価値創出を自ら主導したいというストーリーが強力に刺さります。

面接での逆質問例

「国内ニトリ事業における来期の最重点施策として、マーチャンバイザーをほぼ倍増させ、商品開発リードタイムを6か月から3か月体制へと半減させる方針を拝見しました。このきわめてスピーディな開発・調達サイクルへの転換にあたり、新規サプライヤーの開拓や既存取引条件の見直しといった原価低減の現場において、中途採用の即戦力人材が最も早期の成果として発揮を期待される役割は何でしょうか。」

「島忠事業や中国大陸事業において、製品分類別の損益に基づいた売場面積の拡縮や、捻出スペースへの外部テナント誘致・ニトリ出店というアセット再設計を一体的に進め、劇的な収益性改善を達成された実績に大変感銘を受けました。今後、ASEAN地域等の成長市場や国内の残る店舗において、この施設ごとの採算の再設計モデルを水平展開していく上での最大の課題について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

差別される事は有りません

女性の役職者や役員を増やそうという意識はあるようです。外国人の比率も年々高くなっており、性別や人種その他で差別される事は有りません。

(40代前半・代理店営業・男性) [キャリコネの口コミを読む]学ぶ事がたくさん有りそう

外から見ると、連続成長していて、雰囲気が良さそう、カリスマ経営者がいて学ぶ事がたくさん有りそう、と見えるかもしれませんが、古いやり方を変えられなかったり、業務は人海戦術という場面も多く、イメージほど先進企業では有りません。

(40代前半・代理店営業・男性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社ニトリホールディングス 2026年3月期 決算短信〔IFRS〕(連結)

- 株式会社ニトリホールディングス 2026年3月期 決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。