0

編集部が注目した重点ポイント

①京セラから事業を取得し成長を加速させる

2026年1月5日付で京セラ株式会社のパワーデバイス事業を会社分割により承継した新設会社の全株式を取得しました。前年同期は未連結のため単純比較不可ですが、製品ラインナップの拡充により競争力を強化しており、パワーデバイス事業でのキャリア機会が急拡大する可能性があります。

②報告セグメントを再編し組織を最適化する

当連結会計年度より報告セグメントの区分を変更し、パワーシステム事業からパワーユニット事業へEV充電インフラの製品群を移管しました。管理区分の変更に伴い単純比較不可な部分もありますが、新体制下でのリソース集中により稼ぐ体質づくりを推進し、組織統合に伴う新たなキャリアが生まれています。

③営業利益が38億円を超えて黒字に転換する

2026年3月期の通期実績において、売上高は113,836百万円、営業利益は3,848百万円と大幅な増収増益を記録しました。前期に実施したパワーデバイス事業の構造改革効果などが寄与し、親会社株主に帰属する当期純利益も5,655百万円と黒字転換を達成しており、業績好転に伴う採用の活発化が期待されます。

1

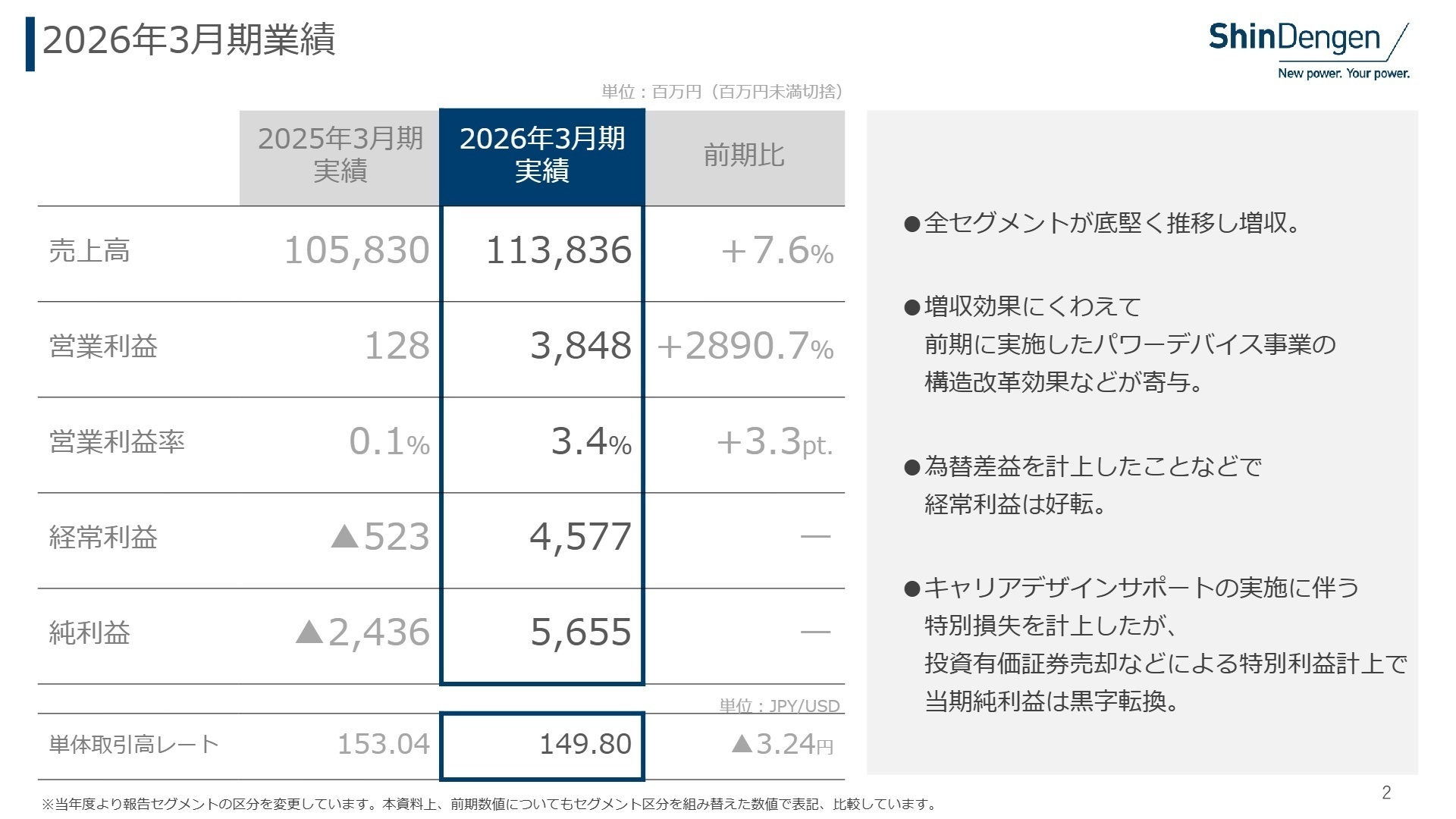

連結業績ハイライト

出典:2026年3月期 補足資料 P.2

売上高

113,836百万円

前期比 +7.6%

営業利益

3,848百万円

前期比 +2890.7%

経常利益

4,577百万円

前期 523百万円の損失から好転

親会社株主に帰属する当期純利益

5,655百万円

前期 2,436百万円の損失から黒字転換

2026年3月期の連結業績は、売上高が113,836百万円、営業利益が3,848百万円となり、前年から大幅な増益を記録しました。車載市場を中心に全セグメントが底堅く推移して増収となったことにくわえ、前期に実施したパワーデバイス事業の構造改革効果や、為替差益の計上、投資有価証券売却による特別利益の計上が大きく寄与し、親会社株主に帰属する当期純利益は劇的な黒字転換を遂げています。

当連結会計年度の通期実績は当初の通期予想に対して計画通りに推移し、全体の業績は完全に回復して堅調な着地を果たしました。キャリアデザインサポート実施による特別損失を計上しつつも最終黒字を大きく確保できたことは、基盤事業の収益力向上の成果であり、中途採用における人員補強や新たな成長投資の推進に向けた好環境が整っています。

2

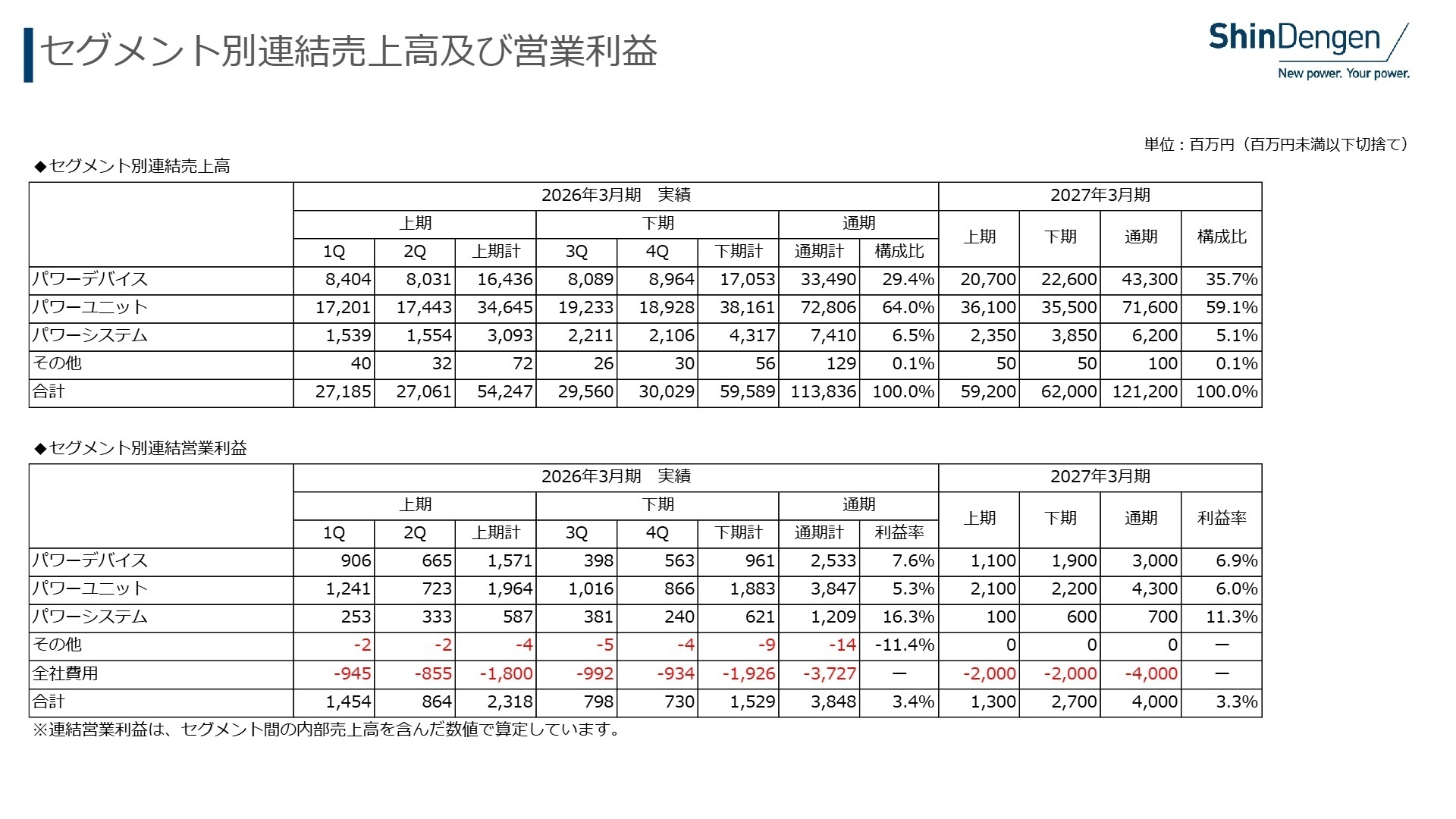

事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 補足資料 P.6

パワーデバイス事業

【事業内容】ダイオード、サイリスタ、パワーMOSFET、パワーICおよびパワーモジュールなどの生産を担っています。

【業績推移】売上高:33,490百万円(前期比7.7%増)、営業利益:2,533百万円(前期の2,247百万円の損失から黒字転換)。

【注目ポイント】主力の車載向け製品が好調を維持していることにくわえ、M&Aにより取得した京セラ(株)のパワーデバイス製品が大きく寄与しています(注:前年同期は未連結のため単純比較不可)。さらに第4四半期以降、AI関連投資の拡大を背景に電源製品や半導体製造装置用途の需要が増加しており、構造改革効果と稼働益による利益改善が顕著です。技術の融合と新製品開発を急加速させるため、半導体領域の専門人材の獲得が強く求められています。

パワーユニット事業

【事業内容】二輪車用電装品、四輪車用電装品、発電機用インバータおよびEV/PHEV用充電器などを生産しています。

【業績推移】売上高:72,806百万円(前期比7.6%増)、営業利益:3,847百万円(前期比22.7%減)。

【注目ポイント】主力の二輪向け製品がインドやインドネシアなどのアセアン地域で堅調を持続し、四輪・汎用向け製品も増加して増収を確保しました。アジア通貨安や、成長分野と位置付ける電動化関連製品(EV充電インフラなど)へのリソース集中投下に伴う費用増加により一時的な減益となりましたが、次世代モビリティ市場でのシェア拡大に向けた開発が加速しており、電動化や制御技術の知見を持つ技術者にとって挑戦しがいのある環境です。

パワーシステム事業

【事業内容】通信機器用電源装置や、通信インフラ向けの整流装置などの生産・販売を行っています。

【業績推移】売上高:7,410百万円(前期比7.4%増)、営業利益:1,209百万円(前期比39.9%減)。

【注目ポイント】整流装置をはじめとした通信インフラ向け製品の需要増加により、堅調な増収を達成しました。製品保証引当金の戻し入れによる一過性の利益を計上していた前期からの反動で減益となりましたが、社会インフラを支えるコア事業として安定した底堅さを誇ります。効率的な電源ネットワークの構築に向けて、安定運用を担保するインフラ系電気設計の経験者が能力を発揮できるフィールドです。

その他

【事業内容】報告セグメントに含まれない事業セグメントであり、ソレノイド事業などを含んでいます。

【業績推移】売上高:129百万円(前期比15.8%減)、営業損失:14百万円(前期は42百万円の利益)。

【注目ポイント】ソレノイド事業を中心に展開していますが、市場環境の変化に伴い当期は減益および営業損失を計上する結果となりました。グループ全体における構成比は0.1%と限定的ですが、既存技術の効率化や、不採算領域の改善に向けた業務プロセス改革を担うマネジメント人材、あるいは技術基盤の維持・転換を図るエンジニアの重要性が高まっています。

3

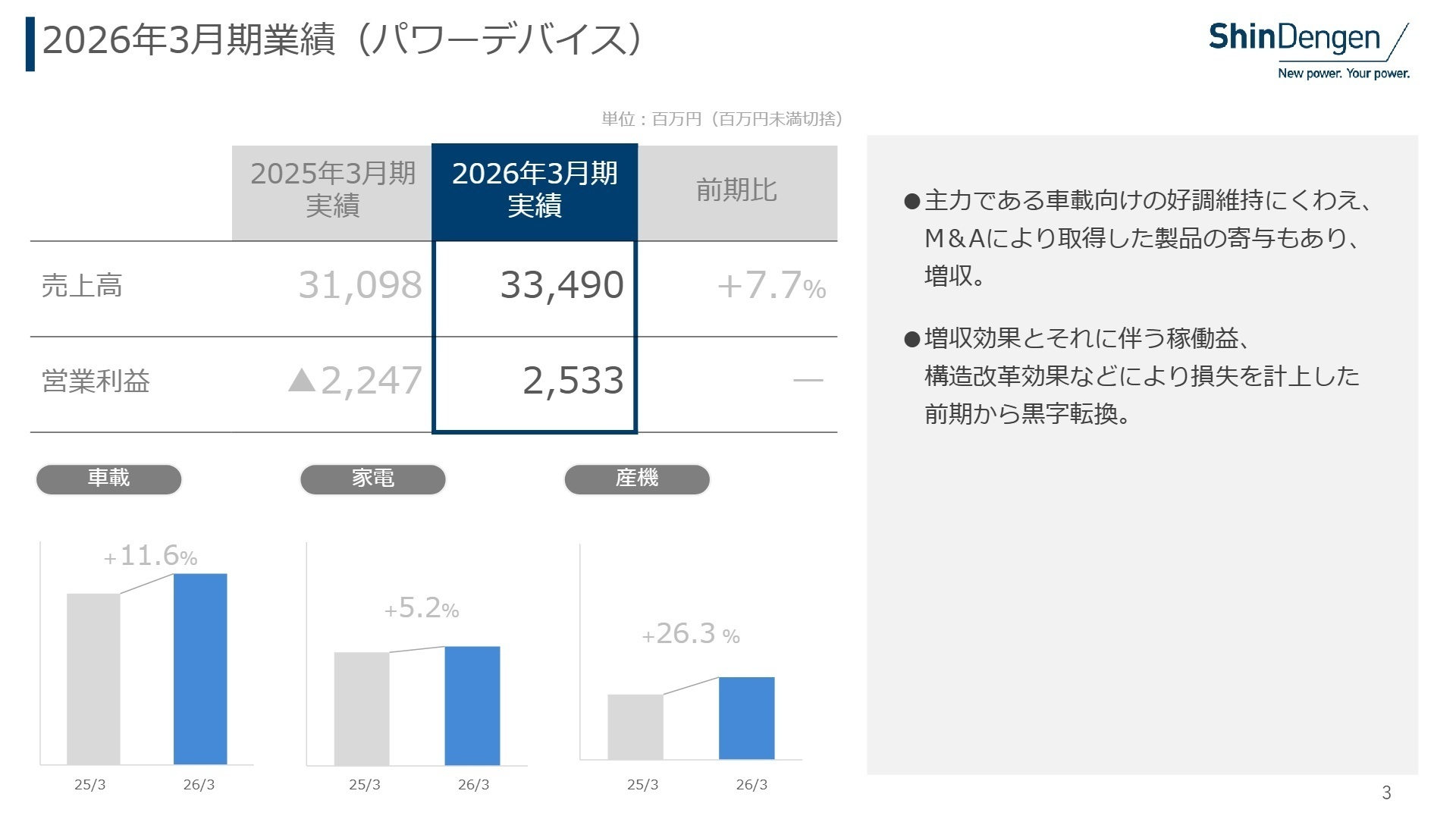

今後の見通しと採用の注目点

出典:2026年3月期 補足資料 P.3

2027年3月期は、売上高121,200百万円、営業利益4,000百万円の増収増益を見込んでいます。第17次中期経営計画の2年目にあたる当期は、新たにM&Aで取得した京セラ(株)のパワーデバイス事業との統合を完了させ、成長を加速させる方針です。特に重点市場であるインドにおける生産・販売体制の構築を強力に推進し、製品ポートフォリオの転換によって「稼ぐ体質づくり」を一段と強化していきます。想定為替レートは1US$=152円としています。

一方で、各国の保護主義政策や地政学リスク、中東情勢の緊迫化に伴う原材料調達の不安定化・物流コスト増加などの懸念材料も存在します。これらの不透明な市場環境に対応し、グローバルサプライチェーンを最適化できる国際派の調達・物流専門人材や、海外拠点の立ち上げ経験を持つエンジニアの採用が注視される局面です。

4

求職者へのアドバイス

同社は、京セラからのパワーデバイス事業の承継に伴うM&Aの実施や、EV充電インフラを軸としたセグメント再編など、ドラスティックな構造改革と成長戦略を並行して推進しています。車載市場での強固な基盤や、インドを中心とするグローバル展開への注力を志望動機に盛り込み、自身の技術力や海外経験が「稼ぐ体質づくり」にどのように貢献できるかを具体的にアピールすることが、面接官の共感を得るための強力なアプローチとなります。

「新体制となったパワーユニット事業において、移管されたEV充電インフラ製品群と既存の車載電装技術を融合させることで、どのような次世代製品の創出を狙っているのでしょうか。また、その開発プロセスにおいて、中途採用の技術者にはどのような役割やスピード感が期待されますか。」

「重点市場であるインドでの生産・販売体制構築にあたり、現地グループ会社との連携やグローバルサプライチェーンの最適化における最大の課題は何ですか。私がこれまでの業務で培った海外拠点マネジメントの経験をどのように活かせるか、具体的なイメージを伺いたいです。」

5

転職者が知っておきたい現場のリアル(口コミ)

忙しい部署だと残業量が多い

忙しい部署だと残業量が多く管理が行き届いていないかもしれないが、会社として管理しようとする方針がある印象。

(20代後半・営業事務・管理事務・女性}) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 新電元工業株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 新電元工業株式会社 2026年3月期 補足資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。