0 編集部が注目した重点ポイント

①インドネシアの高速道路事業に参画し特定子会社を新設する

2026年7月に現地法人OCI社を共同出資により設立し、同年9月より順次JTDJP社の新規発行株式を取得して関連会社化することを決議しました。新領域ビジネスにおけるインフラ・コンセッション事業への本格的な参画に伴い、グローバル展開を推進する専門人材のキャリア機会が大きく拡大する可能性が生じています。

②北米の半導体分野強化へ向けGCON社を買収する

2025年度に買収を完了して子会社化したGCON社を通じて、北米地域における旺盛な半導体・データセンター分野の設備投資需要を確実に取り込む体制を構築しました。前年は未連結であった同社の強みを活かし、海外建築事業における豊富な手持ち工事の進捗と連動させることで、グローバル市場での競争優位性を一段と高める成果に繋がっています。

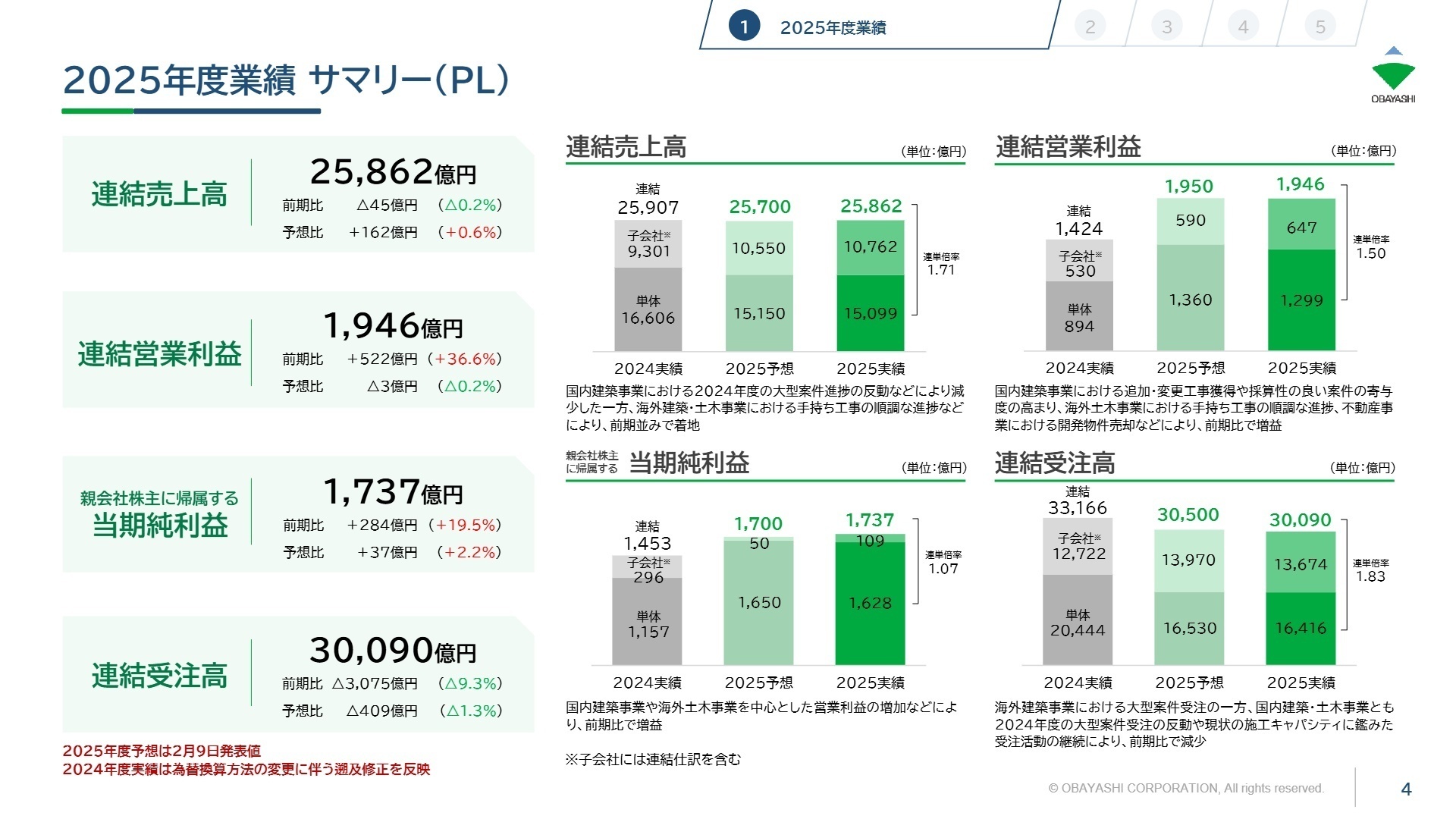

1 連結業績ハイライト

出典:2026年3月期 決算説明会 プレゼンテーション資料 P.4

当連結会計年度の業績は、国内建築事業における大型案件の進捗反動による減収があったものの、海外建築事業や国内外の土木事業における豊富な手持ち工事が順調に進捗した結果、総売上高は前年同期並みを維持しました。利益面においては、国内建築事業での追加・変更工事の獲得や採算性の高い案件の寄与、不動産事業における開発物件の売却などが大きく貢献し、営業利益は前期比522億円増の大幅な増益を記録しています。

通期公表予想に対する進捗状況については、売上高が予想比で+0.6%の微増となった一方、営業利益はほぼ予想通りの水準で着地し、親会社株主に帰属する当期純利益は予想比+2.2%と上振れて着地しました。このことから、年度計画に対する業績の進捗は計数面から見ても極めて順調かつ堅調な推移であったと高く評価できます。

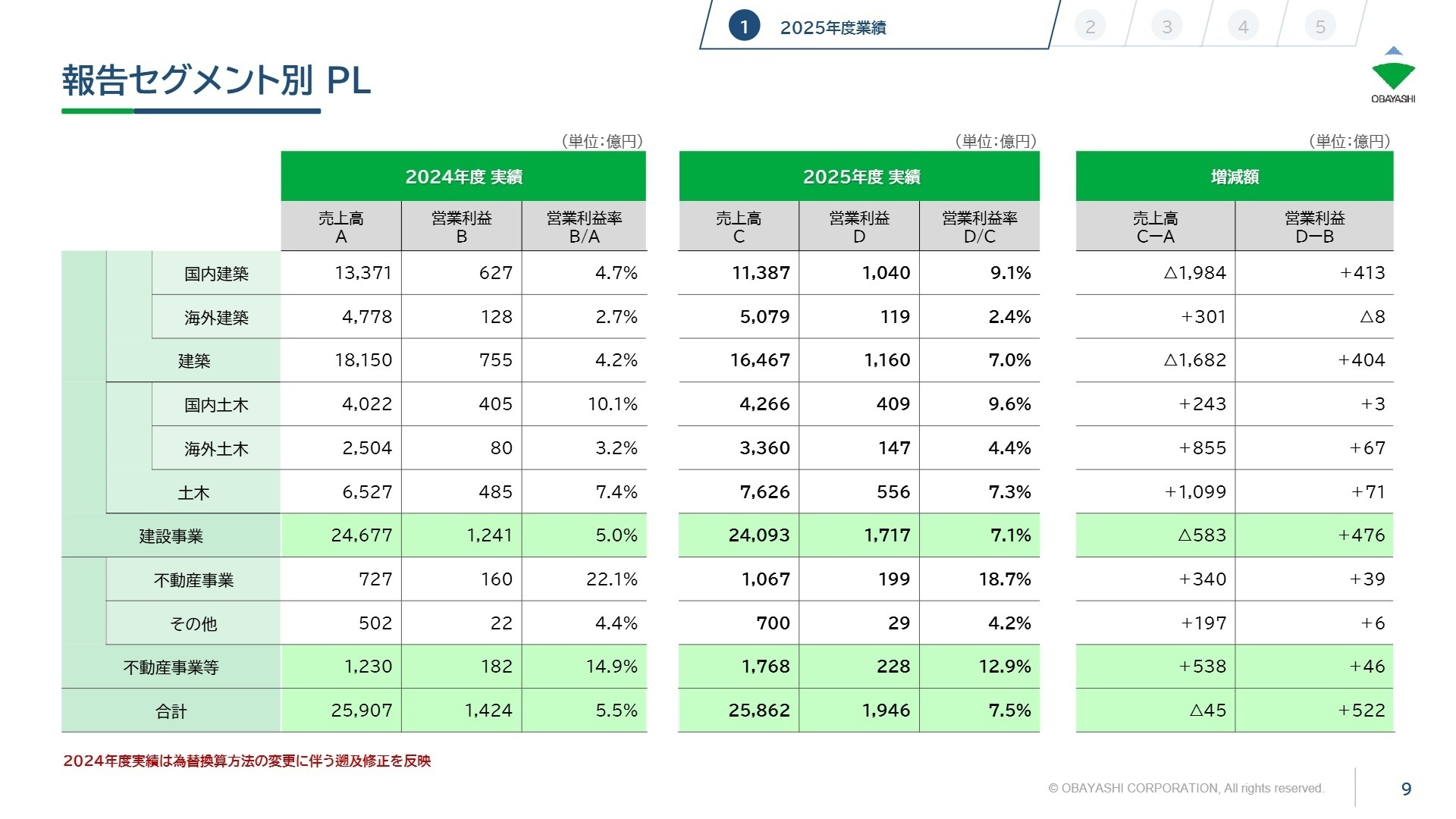

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期 決算説明会 プレゼンテーション資料 P.9

国内建築事業

【事業内容】国内におけるオフィスビル、医療施設、工場、商業施設等の新築・改修工事の施工管理及び設計実務を担います。

【業績推移】売上高は1兆1,387億円と前期比で減少した一方、セグメント営業利益は1,040億円と前期比で+413億円の劇的な改善を達成しました。

【注目ポイント】前期に発生した大型案件の進捗反動により減収となったものの、工期終盤における徹底的な追加・変更工事の獲得交渉や、採算性を重視した選別受注戦略が実を結び、大幅な利益率向上を達成しました。現状の施工キャパシティに見合った計画的な受注活動を継続するため、顧客との交渉力と高品質な施工を両立できる高度な建築施工管理・設計人材の採用が最も重視されています。

海外建築事業

【事業内容】北米地域及びアジア各国における先端産業向け施設、データセンター、総合病院等の大規模建築プロジェクトを遂行します。

【業績推移】売上高は5,079億円と前期比+301億円の増収となった一方、セグメント営業利益は119億円と前期比で微減となりました。

【注目ポイント】シンガポールやタイにおける手持ち工事が順調に進捗し売上を牽引したほか、新規連結されたGCON社(注:前年同期は未連結のため一部単純比較不可)が強みを持つ北米の半導体・データセンター分野での旺盛な投資が追い風となっています。買収費用計上等の影響で利益は微減ですが、今後は拡大する海外市場を的確にコントロールできる国際的なプロジェクトマネジメント人材への期待が高まっています。

国内土木事業

【事業内容】鉄道インフラ、高速道路の床版取替などの維持更新工事、官庁発注の防災・減災及び国土強靭化関連工事の施工を行います。

【業績推移】売上高は4,266億円と前期比増収を達成し、セグメント営業利益は409億円と前期比で+3億円の微増で着地しました。

【注目ポイント】官庁発注工事が堅調に推移しているほか、首都圏における大規模な鉄道関連工事などの民間重要プロジェクトが底堅く推移しています。一部工事において工事損失引当金の計上などがあったものの、徹底した原価管理と採算重視の受注戦略により利益水準を維持しており、確かなインフラ技術を有する土木エンジニアが技術的専門性を存分に発揮できる環境が整っています。

海外土木事業

【事業内容】北米地域における大型インフラ整備や水処理施設建設、及びアジア地域における交通・エネルギー関連インフラの構築を手掛けます。

【業績推移】売上高は3,360億円と前期比で大幅な増収を記録し、セグメント営業利益は147億円と前期比+67億円の驚異的な増益を達成しました。

【注目ポイント】連結子会社である北米の水処理大手MWH社などをはじめ、海外で保有する豊富な手持ち工事の施工が極めて順調に進捗し、業績拡大へ大きく寄与しました。北米インフラ市場の安定的な成長見通しを背景に受注残高も積み上がっており、多様なバックグラウンドを持つ現地スタッフと連携しながら大規模プロジェクトを指揮できるグローバル土木人材の需要が急増しています。

不動産事業

【事業内容】優良オフィスビルや商業施設の開発・賃貸管理、及び売却用不動産(分譲不動産等)の開発企画・アセットマネジメントを行います。

【業績推移】売上高は1,067億円と前期比+46.9%の急成長を遂げ、セグメント営業利益は199億円と前期比+24.3%の増益となりました。

【注目ポイント】開発物件の売却が極めてスムーズに進捗したことで、売上・利益ともに高い成長率を達成しました。資本効率のさらなる向上を狙い、開発事業において2,000億円規模の有利子負債によるレバレッジ活用や国内外の優良資産への再投資戦略を積極的に推進しており、不動産開発や投資企画のプロフェッショナルにとって、極めてエキサイティングな挑戦ができる環境が広がっています。

その他(新領域事業)

【事業内容】報告セグメントに含まれないPFI事業、グリーンエネルギーをはじめとする再生可能エネルギー事業、及び付随する金融事業等を広くカバーします。

【業績推移】売上高は700億円と前期比+39.4%の大幅増収となり、セグメント営業利益は29億円と前期比+31.4%の増益を達成しました。

【注目ポイント】PFI事業における確実な進捗や、設計関連業務における外部収入の増加などが業績伸長を力強く支えました。「国内建設を中核とし、それ以外の事業が同等以上の業績を創出する」というグループの長期的な将来像に向けた実験的かつ先進的な位置づけであり、脱炭素ビジネスや新領域での新規事業開発・企画推進の経験を持つ人材が存分に手腕を発揮できるフィールドです。

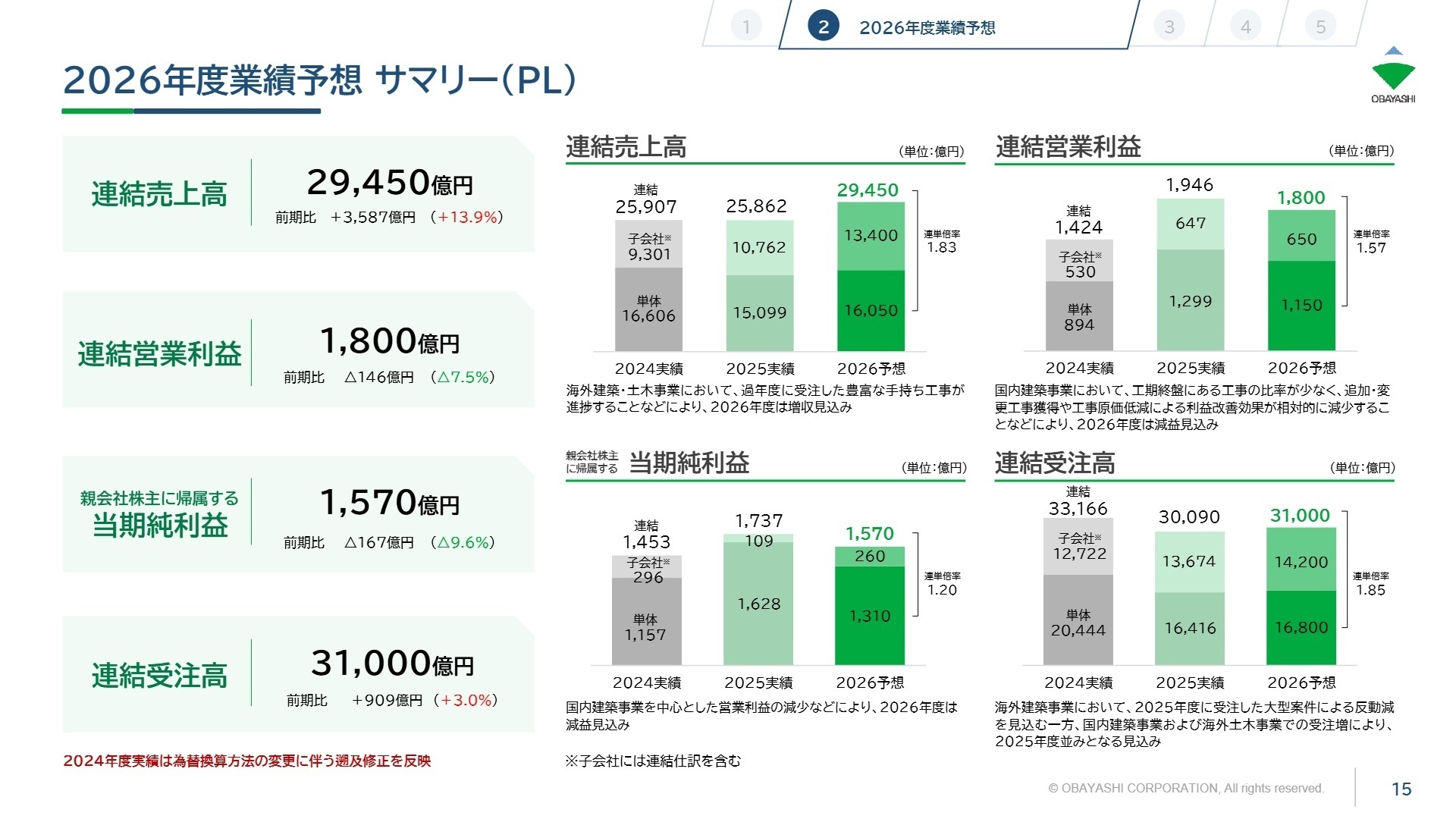

3 今後の見通しと採用の注目点

出典:2026年3月期 決算説明会 プレゼンテーション資料 P.15

次期となる2026年度(2027年3月期)の連結業績予想は、売上高2兆9,450億円(前期比13.9%増)、営業利益1,800億円(前期比7.5%減)、親会社株主に帰属する当期純利益1,570億円(前期比9.6%減)を計画しています。過年度に受注した海外建築・土木事業の豊富な手持ち工事が本格的に稼働することで売上高は大きく伸びる見込みですが、国内建築事業において工期終盤にある高収益案件の比率が一時的に少なくなり、追加変更工事の獲得や工事原価低減による利益改善効果が相対的に減少するため、利益面は一時的な減益のサイクルを想定しています。

一方で、中期経営計画2022の追補戦略に基づき、投資計画総額は当初の7,500億円を上回る総額8,446億円へと大幅に増額されて実行される見通しです。特にDX関連投資に975億円、技術関連投資に943億円、M&Aや資本提携に1,086億円を配分するなど、組織の近代化と事業ポートフォリオの拡充を同時に進めています。また、グローバル経営戦略室の下に新設された「BPR部」を中心に、全社横断でAIの高度活用を前提とした業務プロセスの再設計を推進しており、建設産業の構造的変革の最前線に立って組織の生産性向上やイノベーションを主導できる先鋭的な変革人材への採用ニーズが非常に強く表れています。

4 求職者へのアドバイス

志望動機のヒント

大林組は、ものづくりの原点である「安全と品質の確保」を経営の最優先事項に厳格に据えつつ、これまでの建設業の枠を超えたグローバル戦略や新領域ビジネスへの変革を加速させています。面接の場では、単に伝統ある大手ゼネコンであるという安定感に依存するのではなく、北米でのM&A推進やインドネシアでの高速道路コンセッション事業参画といった、成長領域への攻めの投資姿勢に深く共感していることを示すのが極めて有効です。自身の培ってきた専門スキルを活かして、「グループ全体の事業ポートフォリオ変革の推進」や「テクノロジーを用いた社会課題の解決」に向けて主体的に新しい価値を創り上げていきたいという熱意をロジカルにアピールしてください。

面接での逆質問例

・今期決算では国内建築事業における追加・変更工事の徹底的な獲得や選別受注が大幅な利益改善をもたらしましたが、中途採用で入社する施工管理職やフロントエンジニアが現場レベルでこの「採算性を重視した受注活動」を具現化していくために、具体的にどのような評価や行動指針が求められますか。

・グローバル経営戦略室の下にBPR部を配置し、各事業部門と共創しながら「AI活用を前提とした業務プロセスの再設計」を全社横断で遂行されているとのことですが、入社後に配属される事業部門の実務において、実際に暗黙知のデータ化や業務基盤の刷新がどの程度現場の働き方に浸透しているか、現状の手応えと課題を教えていただけますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

スキルアップが求められます

技術の進化を見据えたスキルアップが求められますが、逆に言えば、専門性を高めるチャンスでもあります。

(30代後半・コンサルティング営業・女性) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 2026年3月期 決算短信〔日本基準〕(連結)

- 2026年3月期 決算説明会 プレゼンテーション資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。