0 編集部が注目した重点ポイント

① 複合デバイスから撤退し、製品区分を統合する

2026年3月期に回路モジュール商品の譲渡と撤退を完了し、2027年3月期より製品区分を「その他」へ統合します。今後は通信用デバイスの構造改革により収益性改善を目指す一方、関連事業における転職者のキャリア機会は縮小する可能性があるため、注力市場である自動車や情報インフラ分野へのシフトを見極める必要があります。

② 営業利益が前年比91.2%増の199億円へ大幅に増加する

2026年3月期の連結業績は、AIサーバーや自動車向けの需要増加を背景に、売上高3,553億円、営業利益が199億96百万円と大幅な増益を達成しました。販売数量の増加に伴う操業度効果が収益を大きく押し上げており、高付加価値商品の需要拡大が続く中、生産管理や技術開発のポジションで活躍の場が広がっています。

③ 中計2030を策定し、設備投資を2700億円規模へ拡大する

2026年度を初年度とする「中期経営計画2030」を新たに策定し、5年間で2,700億円規模の設備投資を計画しています。コア事業である積層セラミックコンデンサ(MLCC)のポジション確立やインダクタの強化を掲げており、生産能力の増強やIT整備に伴うエンジニア等の採用強化が期待されます。

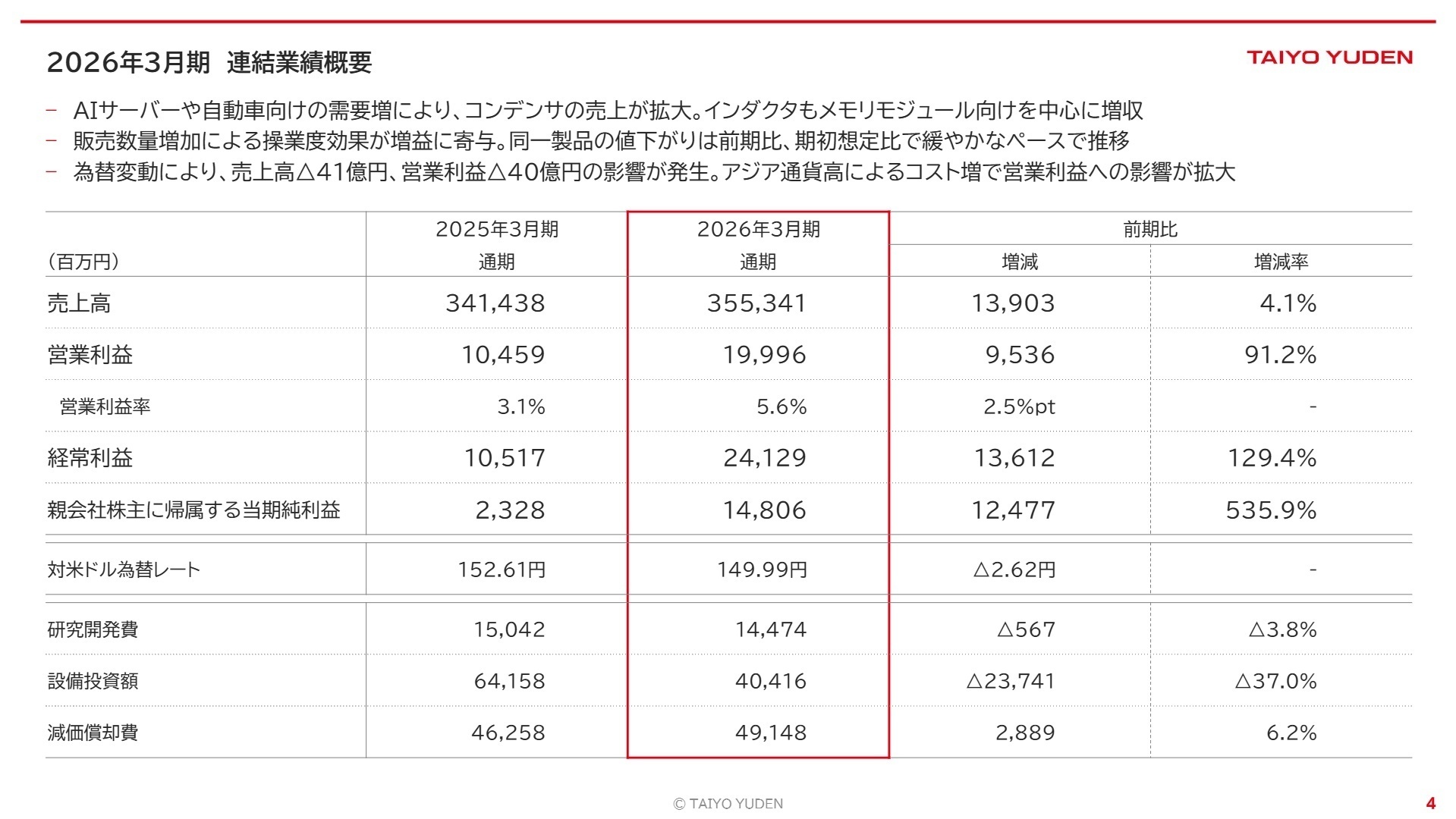

1 連結業績ハイライト

出典:2026年3月期通期決算説明会資料 P.4

売上高

3,553億41百万円

前年同期比 +4.1%

営業利益

199億96百万円

前年同期比 +91.2%

経常利益

241億29百万円

前年同期比 +129.4%

当期純利益

148億6百万円

前年同期比 +535.9%

当期の連結業績は、主要注力分野である自動車および情報インフラ・産業機器向け(AIサーバーなど)の販売数量増に伴う操業度効果が大きく寄与し、各段階利益において非常に高い成長率を記録しました。また、同一製品の値下がりペースが期初想定よりも緩やかであったこと、営業外収益として為替差益47億59百万円を計上したことも大幅増益の要因となっています。特別損失として事業構造改善費用等を計上したものの、最終的な親会社株主に帰属する当期純利益も前年を大きく凌駕する水準となりました。

通期の経営目標達成度評価についても、期初想定を上回るペースで利益改善が進み、利益面で当初想定を大きく超える非常に順調な回復軌道に乗っていると判断できます。

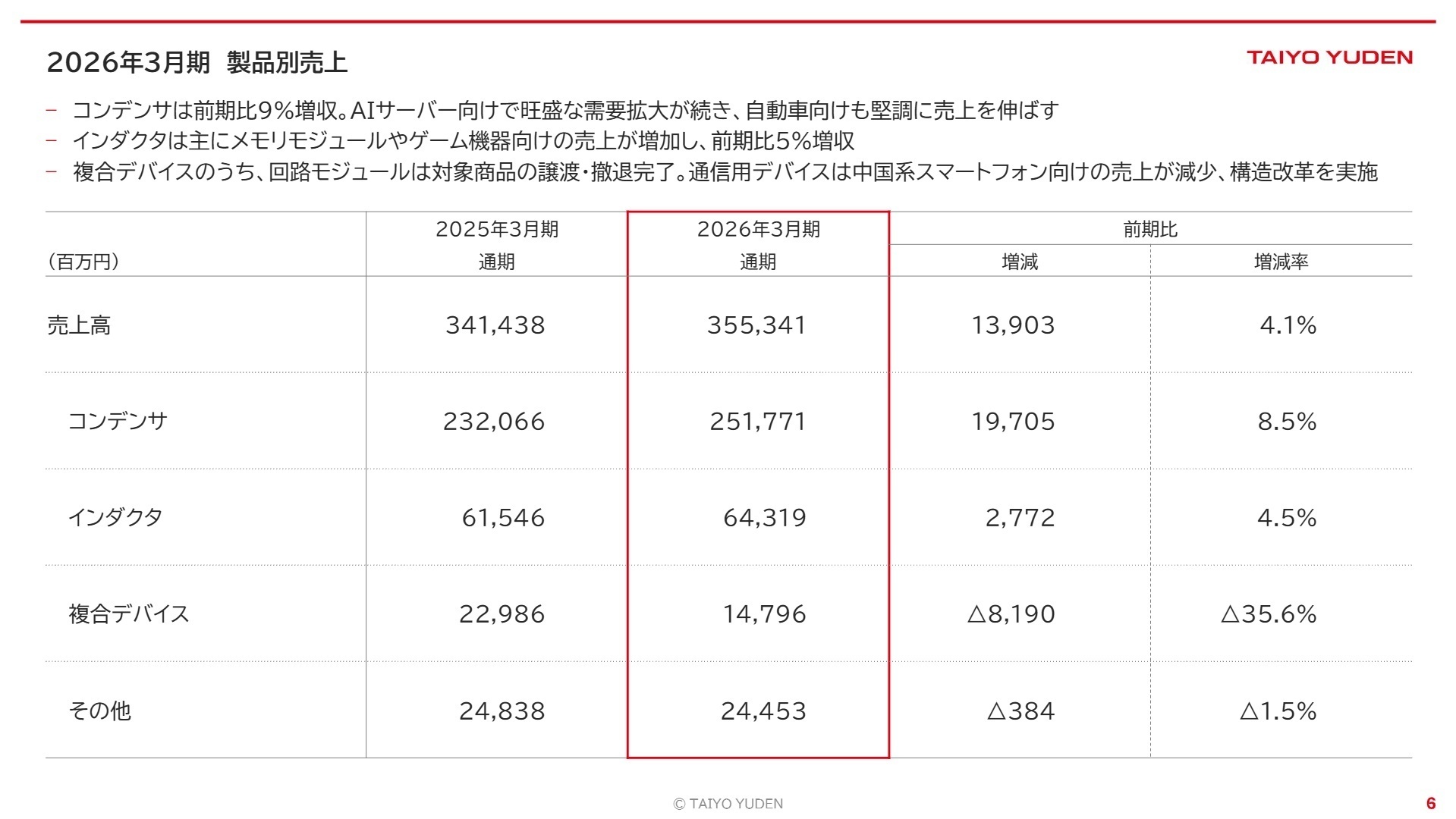

2 事業別分析:転職者が活躍できるフィールド

出典:2026年3月期通期決算説明会資料 P.6

コンデンサ事業

【事業内容】主に主力製品である積層セラミックコンデンサ(MLCC)の開発・製造・販売を担っています。スマートフォンをはじめ、自動車やAIサーバーなど幅広い市場に向けて高付加価値な商品を展開しています。

【業績推移】売上高は2,517億71百万円(前年同期比8.5%増)となりました。AIサーバー向けで旺盛な需要拡大が継続し、自動車向け製品も堅調に推移したことで力強い増収を確保しました。

【注目ポイント】自動車の電子化・電動化やAIサーバー向けの大容量化に伴い、高い信頼性と高い技術スペックが必須とされています。同社は素材から開発する一貫体制に強みを有しており、最先端ゾーンの開発を自社技術でリードしています。量産化に向けた高精度な生産プロセス構築や、材料技術を磨く極めてチャレンジングなフィールドであり、技術者としての市場価値向上を望む人材に最適な環境です。

注目職種

材料開発エンジニア、生産技術プロセス設計、車載品質保証技術者

インダクタ事業

【事業内容】巻線インダクタ、積層インダクタなどの各種インダクタ(電子回路のノイズ除去や電圧変換を担う重要部品)の開発・製造・販売を展開し、第二の柱として育成しています。

【業績推移】売上高は643億19百万円(前年同期比4.5%増)を記録しました。主にスマートフォン等の民生機器や、高性能パソコン等の情報機器、メモリモジュール向けの販売増加が寄与しました。

【注目ポイント】バランスの取れた事業体質の構築を期し、コンデンサに続く成長ドライバーとして事業強化を推進中です。高周波化や省電力化ニーズに応える新規設計や材料開発が求められています。既存市場から自動車や情報インフラ向けのハイエンド製品へ製品構成をシフトさせる中で、新構造や先端工法を考案できる先行開発の経験豊かな専門人材が強力に求められています。

注目職種

インダクタ素子設計、新工法開発技術、量産化生産システムエンジニア

複合デバイス事業

【事業内容】通信用デバイス(FBAR/SAW)や回路モジュールなどの製品展開を担っていました。高周波技術を駆使し、スマートフォンをはじめとする通信機器の信号処理やモジュール化を支える事業です。

【業績推移】売上高は147億96百万円(前年同期比35.6%減)となりました。回路モジュールの対象商品の譲渡および撤退完了、中国系スマートフォン向け減少が響きました。

【注目ポイント】通信用デバイス事業においては、構造改革に伴うアイテムの「選択と集中」を実施しており、埼玉県三芳町の工場閉鎖など生産効率の適正化が進められています。今後は、既存リソースの再配置や残された高収益製品の効率的な供給体制の再構築が重要です。限られた資源を最適化し、事業全体の収益性改善を推進できるプロセス改革推進の人材が必要とされています。

注目職種

構造改革プロジェクト推進担当、生産管理マネージャー、プロセス設計職

その他事業

【事業内容】主にアルミニウム電解コンデンサなどのエネルギーデバイス系製品の製造・販売を担っています。主力の積層セラミックコンデンサとは異なる特性を持ち、多様な顧客ニーズに対応する事業です。

【業績推移】売上高は244億53百万円(前年同期比1.5%減)となりました。アルミニウム電解コンデンサの売上高が前年同期比で微減となったことが影響しました。

【注目ポイント】2027年3月期からは「複合デバイス」と統合され、新製品区分「その他」として再編されます。環境配慮型製品や高付加価値なパワー電子部品への転換が進んでおり、統合に伴う組織改編や開発体制の融通、シナジー創出に向けた取り組みが本格化します。事業ポートフォリオの再構築と、統合セグメントにおける新商品の企画・立ち上げを主導できる事業開発人材の活躍が期待されます。

注目職種

新規製品開発エンジニア、技術企画、製品ポートフォリオ管理者

日本市場

【事業内容】国内顧客に対する電子部品の営業活動、製品サポートの提供、および国内生産拠点やマザー工場との連携を通じた先端製品の迅速な供給を推進する役割を担っています。

【業績推移】当連結会計年度の売上高は20,474百万円(前年同期比14.4%減)となりました。主要な国内製造業や一部民生機器向けの取引調整が影響し、減収での着地となりました。

【注目ポイント】先端技術開発のマザー機能を持つ国内拠点では、単なる販売にとどまらず、グローバルな生産管理や新製品の早期垂直立ち上げといった高度な調整業務が重視されます。国内顧客向けのサポート体制維持と同時に、海外展開をリードする司令塔としての役割を担えるため、プロジェクトマネジメントやグローバル供給体制を最適化できる調整能力の高いプロフェッショナルが求められています。

注目職種

国内法人営業、海外営業企画、生産管理・ロジスティクス専任

北米市場

【事業内容】巨大IT企業や先進自動車メーカーがひしめくエリアで、AIサーバー向け積層セラミックコンデンサや車載用高信頼性部品の新規採用獲得と拡販を推進しています。

【業績推移】当連結会計年度の売上高は26,971百万円(前年同期比21.1%増)となり、AIサーバー用途などの旺盛な需要を捉え、二桁パーセンテージの大幅増収を達成しました。

【注目ポイント】先端テック企業によるAIデータセンターの増設やADAS高性能化の波を直接捉える最前線です。技術スペックのすり合わせや将来の需要トレンド予測など、現地顧客と深く連携した開発・提案活動が求められます。成長著しい市場において顧客の最先端要件を開発側にフィードバックし、共同でビジネスを創出する技術提案力(FAE)を持つ人材の採用可能性が高まっています。

注目職種

フィールドアプリケーションエンジニア(FAE)、グローバルアカウントセールス

欧州市場

【事業内容】自動車産業の集積地である欧州において、xEV(電動車)やADAS(先進運転支援システム)向けの高信頼性かつ車載規格を満たす電子部品の新規獲得活動を行っています。

【業績推移】当連結会計年度の売上高は27,667百万円(前年同期比5.1%増)となりました。厳しい車載市場環境の中でも、電動化ニーズを着実に捉え手堅く増収を維持しました。

【注目ポイント】自動車の電子化・電動化の流れをリードする欧州ティア1メーカー等に対し、高い品質と厳しい供給保証をアピールする戦略を推進しています。現地顧客との長期的な関係維持や、特有の環境規制に適応した技術ドキュメント整備などが必要です。車載規格や品質基準に精通し、現地の要求を国内開発拠点と連携させて円滑に仕様決定できる車載部品の技術営業・品質保証職が重宝されます。

注目職種

車載電子部品セールス、車載品質保証技術者、海外拠点サポート

中国市場

【事業内容】巨大なスマートフォン製造エコシステムおよび新興EV(電気自動車)メーカー等に対し、民生用から車載用まで多岐にわたる高付加価値電子部品を供給しています。

【業績推移】当連結会計年度の売上高は104,774百万円(前年同期比4.8%減)となりました。現地通信機器市場の一時的な減退や、顧客側での部品在庫調整が売上減少を招く主因となりました。

【注目ポイント】売上規模としては依然として全体の約3割を占める最大の重要地域です。激しい市場変化や価格競争に迅速に対応しつつ、成長が見込まれる現地車載向けやサーバー向けへの顧客基盤シフトを進めています。短サイクルの製品開発競争の中で、高い現地営業力とスピーディーな仕様決定を担い、変化の激しい巨大市場で顧客開拓を牽引できるタフなビジネスリーダーが必要とされています。

注目職種

中国市場開発担当営業、海外顧客連携プロジェクトマネージャー

香港市場

【事業内容】グローバルサプライチェーンの中核ハブとして、数多くのEMS(電子機器受託製造サービス)企業や代理店に対するロジスティクスおよび効率的な取引決済の提供を推進しています。

【業績推移】当連結会計年度の売上高は50,453百万円(前年同期比10.8%増)となりました。物流ハブとしての機能が活発に稼働し、主要サプライヤー向けに二桁成長となる増収を記録しました。

【注目ポイント】グローバル流通の関門として、高頻度かつ迅速なリードタイムを求められるEMSや商社に対し、安定供給のロジスティクス体制を構築する使命を帯びています。地政学リスクや需要急変動に即応できる貿易・物流プロセスの設計・管理が極めて重要です。急な納期変更や在庫の最適配置を他拠点と緊密に連携しながらシームレスに運用できる国際物流・需給管理のプロフェッショナルが活躍できます。

注目職種

グローバル需給管理(SCM)、貿易実務管理職、ロジスティクスアナリスト

台湾市場

【事業内容】世界屈指の半導体およびIT機器受託生産(ファウンドリ、EMS)市場において、マザーボードや先端メモリモジュール向け超高容量コンデンサ等の採用拡大を進めています。

【業績推移】売上高は40,690百万円(前年同期比32.9%増)と大幅増加し、連結総売上高の10%を超えたため、当期より「その他の国又は地域」から分離し独立掲記へと表示方法を変更しました。

【注目ポイント】台湾市場はAIサーバー製造の世界的な一大拠点であり、最も付加価値の高いMLCC等の需要が集中しています。当期の大幅な成長は、まさに同市場の圧倒的なポテンシャルを示しています。台湾のキーカスタマーに対して先行設計の段階から共同で仕様を詰め、次世代製品のデファクトスタンダードを獲得していく最先端ハイテク業界に深く切り込めるプロダクトマーケティング人材が極めて有望です。

注目職種

半導体・IT業界向けFAE、海外代理店マネージャー、市場開発マーケター

その他の国又は地域

【事業内容】マレーシアなど東南アジア地域の生産拠点と密接に連携し、グローバル規模での安定供給と、各地の産業向け市場への電子部品の継続的な浸透を図る役割を担っています。

【業績推移】当連結会計年度の売上高は84,310百万円(前年同期比1.9%増、前年同期は比較を反映して台湾分を除き82,755百万円に組替済み)と、微増での堅調な推移となりました。

【注目ポイント】マレーシアなどの地域は生産体制の強靭化を目的とした戦略的ハブであり、需要急拡大に応える供給拠点としての重要性が極めて高まっています。「ボーダーレスな生産体制」を実現するために、現地従業員の育成や、日本との密な技術移管連携、BCP(事業継続計画)に耐えうるインフラ整備を進めるべく、海外拠点の立上げや現地マネジメントを主導できるグローバル人材を必要としています。

注目職種

海外工場マネジメント、グローバル生産エンジニア、BCPコンサルタント

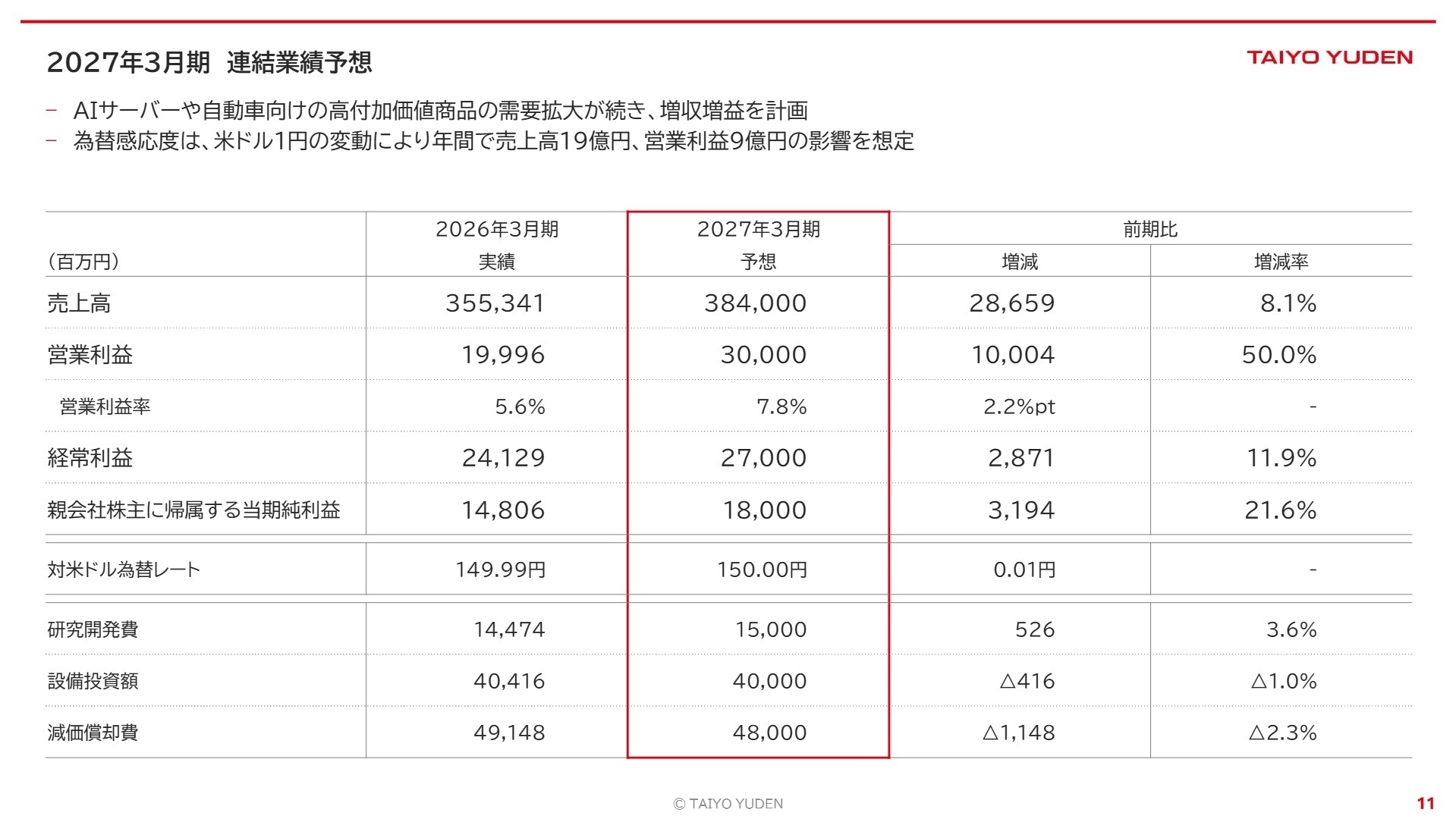

3 今後の見通しと採用の注目点

出典:2027年3月期通期決算説明会資料 P.11

2027年3月期は、売上高3,840億円(前期比8.1%増)、営業利益300億円(前期比50.0%増)と、さらなる増収増益を計画しています。特にAIサーバー向けや自動車の電子化・電動化に伴う高付加価値商品の需要拡大を見込んでおり、強固な成長ドライバーとして事業を牽引する想定です。一方で、中東情勢を背景とした資源価格の高騰や部材費の上昇などコスト増加のリスクも注視されており、それらを織り込んだ価格政策や構造改革による費用削減効果を見込んでいます。これら変化に対応できる先端エンジニアやサプライチェーンの最適化を担うグローバル人材の活躍期待が高まっています。

4 求職者へのアドバイス

太陽誘電は「中期経営計画2030」をスタートさせ、5年間で2,700億円の投資や自動車・情報インフラ注力市場比率60%を掲げるなど、強固な成長軌道へシフトしています。志望動機では、主力事業である積層セラミックコンデンサやインダクタといった最先端電子部品を通じて、「AI社会の進展や自動運転など次世代インフラを技術の根幹から支えたい」という情熱を伝えることが極めて効果的です。特に、同社が強みとする「素材からの開発体制」に共感し、自身の専門性をどう活かしてボーダーレスな生産体制やQCD強化に貢献するかを具体的にアピールしましょう。

・「中期経営計画2030において、自動車・情報インフラ市場の売上比率を60%に高める目標が掲げられていますが、この戦略的シフトに伴い、生産技術や開発の現場ではどのような技術的ブレイクスルーが現在最も求められていますか?」

・「インダクタを第二の柱としてバランスの取れた事業体質を構築されるとのことですが、MLCCの強みを活かしながらどのようなシナジー効果を狙っているのか、またそこに中途採用者が果たすべき役割への期待値についてお聞かせください。」

5 転職者が知っておきたい現場のリアル(口コミ)

働きやすいと思う

働きやすいと思う。女性の方が上がりやすいとも思うし、それとなく気をつかうところがあるので、仕事がしやすいと思う。また、開発職は比較的女性も多いので、集まりやすく話がしやすい環境にあると思う。

(20代後半・男性・研究開発) [キャリコネの口コミを読む]保守的な空気があります

前例主義的な点が見受けられ、「前任者のから聞いたから」といった、保守的な空気があります。

小さなことでもいいので、改善しようと意識している方に前向きの評価をしていただければ、もっと良い社内環境なると思います。

(30代前半・男性・経理) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 太陽誘電株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- 太陽誘電株式会社 2026年3月期 通期決算説明会資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。