0 編集部が注目した重点ポイント

① 売上高1兆1,823億円で過去最高を更新する

当連結会計年度の売上高は前年度比20.7%増の1兆1,823億円、営業利益は39.2%増の1,887億円に達しました。売上高と営業利益は2期連続、当期純利益は5期連続で過去最高の更新を達成しており、生成AI向け需要の拡大を背景に非常に強い成長トレンドを示しています。

② 2026年度からエレクトロニクスと自動車の両事業部門を統合する

2026年度よりエレクトロニクス事業部門と自動車事業部門を統合し、新たに電子・電装事業部門として運営します。両事業の強みを融合してシナジー創出を図る計画であり、次世代車やAIロボット分野でのキャリア機会が拡大する可能性があります(統合後は新セグメントとなるため前年比の単純比較不可)。

③ 米国子会社で追加関税の発生に備え128億円を引き当てる

米国子会社において、中国原産ファイバを使用した製品の原産国判定を巡り当局との見解相違が発生しました。これに伴い、追加関税の発生に備えて128億円の引当計上を実施しています。営業利益等は前回公表値を下回ったものの、今後は価格改定交渉等で影響の最小化を進める方針です。

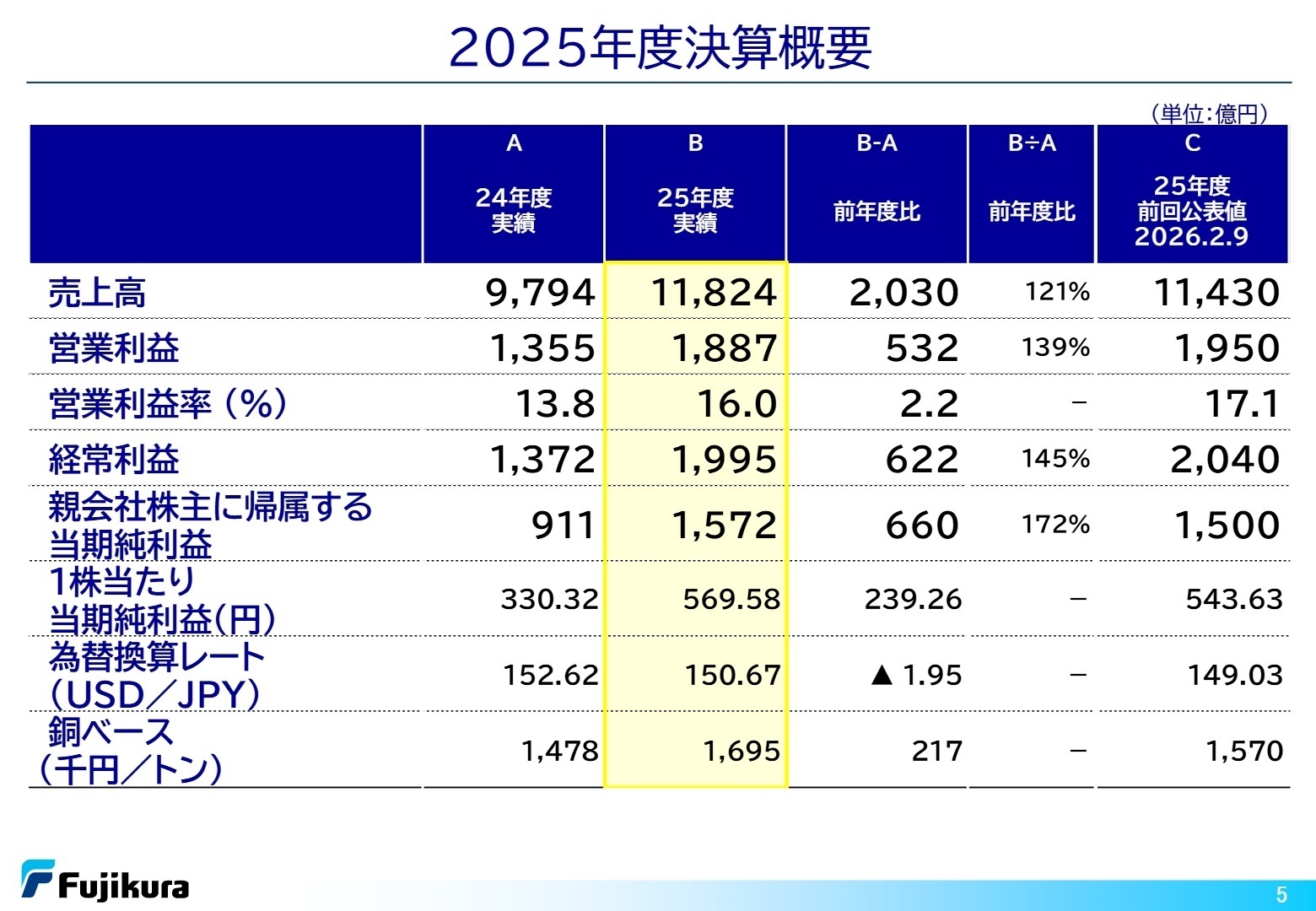

1 連結業績ハイライト

出典:2025年度 決算説明資料 P.5

売上高

1,182,358百万円

+20.7%営業利益

188,707百万円

+39.2%経常利益

199,481百万円

+45.4%当期純利益

157,163百万円

+72.5%当連結会計年度の業績は、生成AIの急速な普及に伴うデータセンタ向け需要が非常に強く牽引し、売上高は1兆1,823億円、営業利益は1,887億円と大幅な増収増益を記録しました。米国子会社での追加関税に関わる引当計上128億円という一過性の下押し要因があったものの、それを跳ね返す形で情報通信事業やエネルギー事業が極めて好調に推移しました。

通期の業績については当初の計画を上回る水準で着地しており、全体として業績は堅調に推移したと評価できます。強固な需要に支えられた成長が続いています。

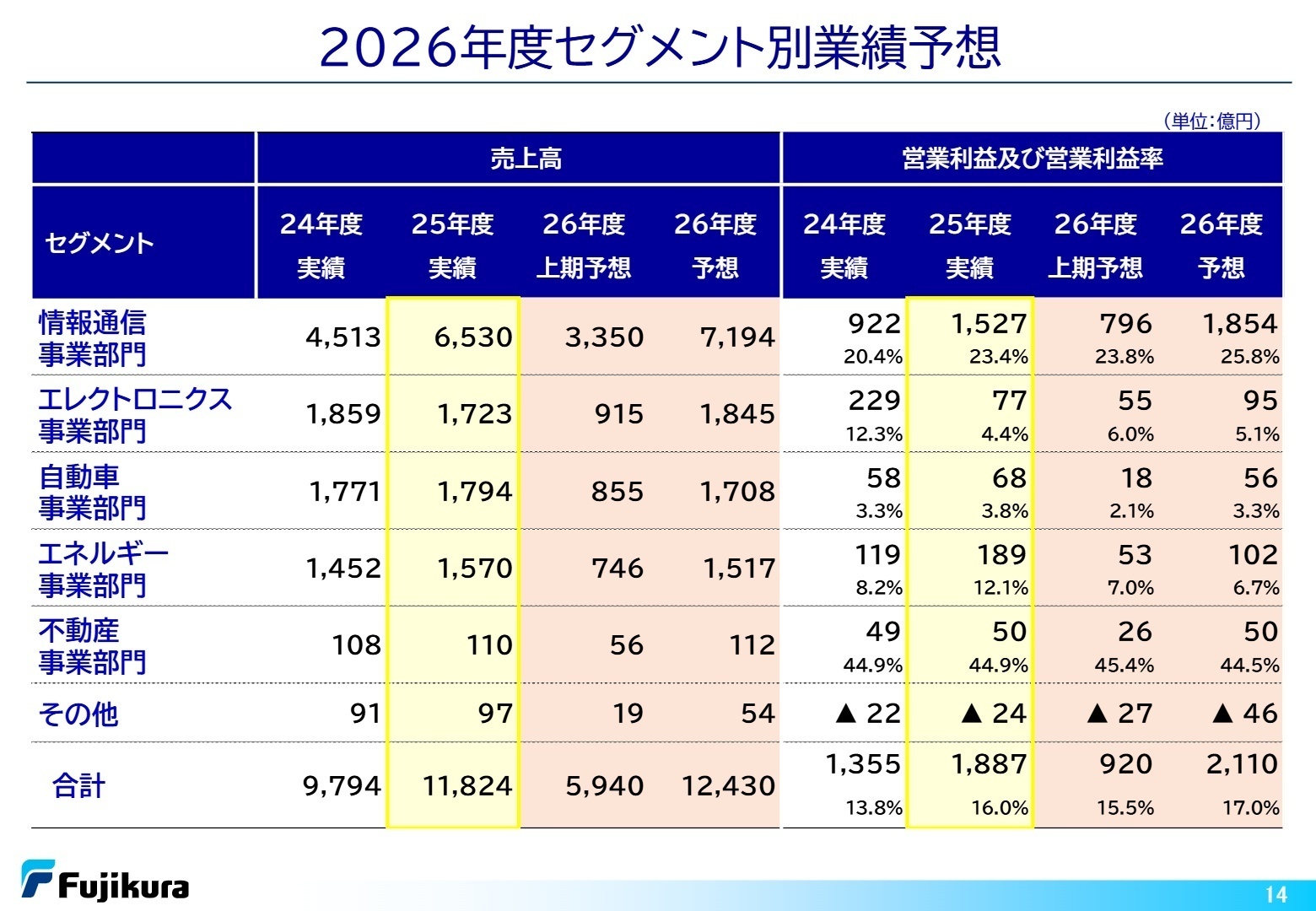

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度 決算説明資料 P.14

情報通信事業部門

【事業内容】 光ファイバ、光ケーブル、通信部品、光部品、光関連機器、ネットワーク機器の製造・販売および工事等を担う部門です。

【業績推移】 売上高は前年度比44.7%増の6,530億円、営業利益は65.7%増の1,527億円と、生成AI向け需要の伸長により大幅な増収増益を達成しました。

【注目ポイント】 生成AIの普及を背景にハイパースケールデータセンタ向け需要が爆発的に拡大しています。同社は細径高密度光ファイバケーブル「SWR/WTC」という独自技術の強みを持ち、2026年3月には日米で合計最大3,000億円を投じる生産能力の3倍増強を決定しました。グローバルでのAIインフラ拡大を支えるため、生産体制強化や新製品開発を推進できる専門人材が必要とされています。

エレクトロニクス事業部門

【事業内容】 プリント配線板、電子ワイヤ、ハードディスク用部品、各種コネクタ等の電子部品の製造・販売を行います。

【業績推移】 サプライチェーン問題や競争激化、タイバーツ高のコスト増により、売上高は7.3%減の1,723億円、営業利益は66.5%減の77億円と減収減益となりました。

【注目ポイント】 足元の業績は厳しいものの、データセンタ向けサーバやスマートフォン向けのコネクタ、HDD部品、サーマル製品など高速大容量化・小型化に貢献する独自の技術力を有しています。今後は強みを発揮できる高付加価値製品へのシフトを継続し、技術力強化と生産性向上を通じて競争力を高める戦略であり、プロセスの最適化や製品開発を主導できる人材が求められます。

自動車事業部門

【事業内容】 自動車用ワイヤハーネスおよび各種電装部品の製造・販売を展開する部門です。

【業績推移】 未転嫁の銅価高騰影響はあるものの、一過性のインフレ影響等の売価反映が進み、売上高は1.3%増の1,794億円、営業利益は17.0%増の68億円と増収増益を確保しました。

【注目ポイント】 自動車業界がCASEの進展という大変革期にある中、アジア、欧州、北南米の3ブロックで最適な生産・供給体制の構築を進めています。同社が持つ配線・接続・電子部品技術を活かし、高速通信対応や電力制御領域での新製品開発を推進することで他社との差別化を図る戦略です。次世代車向けの技術開発やグローバルサプライチェーンの最適化を担う人材が必要とされています。

エネルギー事業部門

【事業内容】 電力ケーブル、通信ケーブル、アルミ線、被覆線など、電力インフラに不可欠な製品の供給を行う部門です。

【業績推移】 高採算製品の出荷増加や売価改善、銅価高騰によるデリバティブ評価益もあり、売上高は8.1%増の1,570億円、営業利益は58.6%増の189億円の大幅増益となりました。

【注目ポイント】 国内市場は成熟期にあるため事業の選択と集中による効率的な運営を進める一方、都市再開発やデータセンタ建設、高経年化した送電線の更新、レジリエンス強化といった確実な需要を取り込む戦略を採っています。インフラの安定供給と高効率な事業運営の実現に向け、老朽化対策や新設需要に的確に対応できるプラントエンジニアや営業の専門人材が活躍できるフィールドです。

不動産事業部門

【事業内容】 旧深川工場跡地の再開発事業である「深川ギャザリア」の賃貸収入などを中心とした不動産賃貸業を展開しています。

【業績推移】 ビル賃貸収入等が安定的に推移し、売上高は前年度比1.9%増の110億円、営業利益は同2.1%増の50億円と堅調な業績を維持しました。

【注目ポイント】 ビジネス全体の安定的な基盤として機能しており、強固な財務体質を支える極めて高採算な事業となっています。決算資料等でも引き続き堅調に推移することが見込まれており、グループ全体の持続的な中長期投資や研究開発を後方から支える重要なキャッシュカウとしての役割を担っています。

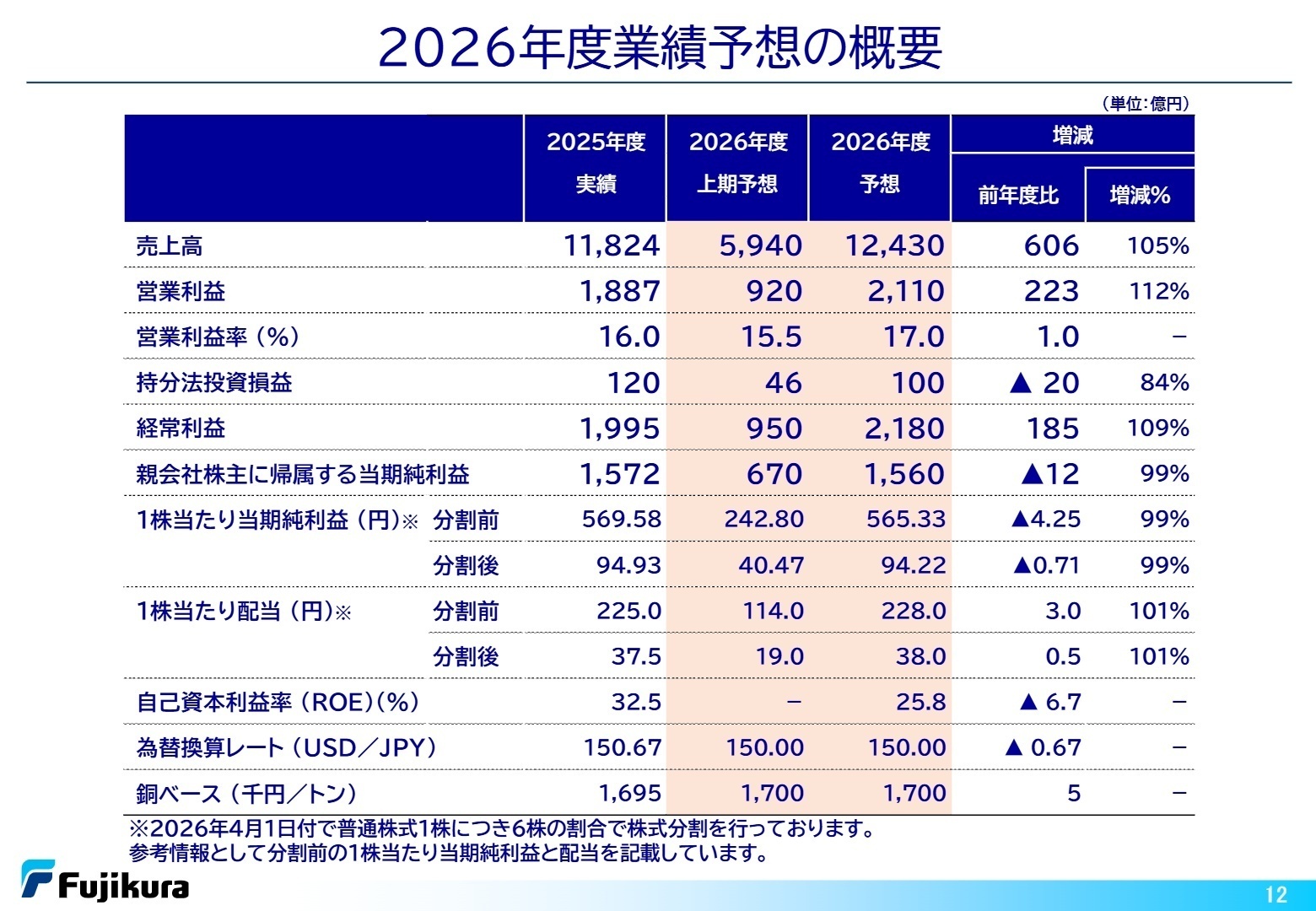

3 今後の見通しと採用の注目点

出典:2025年度 決算説明資料 P.12

2027年3月期の通期連結業績は、売上高1兆2,430億円、営業利益2,110億円とさらなる過去最高を見込んでいます。情報通信事業における急激な増産に伴う水素等の原材料調達の懸念を保守的に織り込むものの、データセンタ向けの強い需要継続やトランプ関税の還付を背景に好調を維持する見通しです。一方で、ホルムズ海峡封鎖による物流停滞やナフサ需給逼迫に伴う原材料の供給不足・価格上昇のリスクも注視されています。

中長期では、2026年5月公表の「2028年中期経営計画」に基づき、従来の「守りの選択と集中」から「攻めの選択と集中」へ舵を切る方針です。情報インフラやストレージなどの成長分野へ経営リソースを重点配分し、戦略的投資を加速させる計画であり、新規事業創出やグローバル展開を推進する人材にとって大きなチャンスとなります。

4 求職者へのアドバイス

同社は生成AIの普及に伴うデータセンタ需要の爆発的拡大を追い風に、極めて強い成長を遂げています。特に独自の細径高密度光ファイバケーブル技術を武器に、日米で最大3,000億円規模の投資による生産能力の大幅増強を決定するなど、世界的なインフラ構築の主役に躍り出ています。このような変革期において、自身の専門性を活かしてグローバルな社会インフラ拡張に貢献したいという動機は、経営方針である「攻めの選択と集中」とも合致し、非常に強力なアピールとなります。

- 2026年度よりエレクトロニクス事業部門と自動車事業部門が「電子・電装事業部門」へ統合されますが、このシナジー創出に向けて中途採用人材に最も期待される役割やスキルは何でしょうか。

- 2028年中期経営計画において「守りから攻めの選択と集中」へ舵を切るとありますが、情報インフラや情報ストレージなどの重点成長分野において、具体的にどのような新規事業や技術開発のプロジェクトが始動しているか、差し支えない範囲で教えていただけますでしょうか。

5 転職者が知っておきたい現場のリアル(口コミ)

成長の機会をしっかりと捉えている企業

技術を駆使して新たな価値を生み出す力がある社員が多く、彼らの自主性が企業の強みとなっています。しかし、事業の拡大が急速すぎるため、リソースの配分に課題があるように思います。特に海外事業においては、撤退を検討することも必要かもしれません。

(20代前半・女性・コンサルティング営業) [キャリコネの口コミを読む]勤務時間や休暇の取りやすさは、部署によって異なる印象

私の所属する部署では、比較的休暇の調整がしやすく、リモートワークも柔軟に利用できています。ただし、工場勤務の同僚からは、シフトの調整が難しいという声も聞かれます。最近、副業が許可されるようになりましたが、実際に活用している人はまだ少ないようです。

(20代後半・男性・コンサルティング営業) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社フジクラ 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社フジクラ 2025年度 決算説明資料

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。