0 編集部が注目した重点ポイント

①2026年度よりケミカルロジスティクス事業を新設する

2026年度より石油製品船やケミカル船などを統合した新セグメント「ケミカルロジスティクス事業」を新設します。LBC社の取得などを背景にケミカル物流の強化を推進しており、当該領域の専門人材におけるキャリア機会が拡大する可能性がありますが、セグメント変更により前年との単純比較には留意が必要です。

②2025年度経常利益は前年比2,438億円減の1,758億円となる

2025年度の通期実績は、売上高が前年比496億円増の1兆8,250億円と増収を確保した一方、経常利益は前年比2,438億円減の1,758億円と減益になりました。地政学リスクに伴う一過性費用や持分法適用会社の減益が影響しており、転職希望者としても足元の市況変動と構造的リスクを注視する必要があります。

③2026年度から1株205円起点の累進配当を新たに導入する

BLUE ACTION 2035のPhase 2に向け、1株当たり年間205円を起点とする累進配当の導入を決定しました。総還元性向40%程度を目標に機動的な自社株買いも実施する方針であり、株主還元の強化と安定した資本構成の維持を通じて持続的な企業価値の向上を進める狙いがあります。

1 連結業績ハイライト

出典:2025年度(2026年3月期)通期決算説明資料 P.3

売上高

1兆8,250億円

前年比 +496億円 (+2.8%)

営業利益

1,270億円

前年比 -238億円 (-15.8%)

経常利益

1,758億円

前年比 -2,438億円 (-58.1%)

当期純利益

2,132億円

前年比 -2,122億円 (-49.9%)

※事業損益 = 営業損益 + 持分法投資損益(同社の本業および持分法投資による経常的な稼ぐ力を示す非GAAP指標。当期実績:1,686億円、前年比2,445億円減)

当期の連結業績は、売上高が1兆8,250億円と増収を確保したものの、持分法投資利益の減少等により経常利益は大幅な減益となりました。これは、コンテナ船市況の下落圧力や、エネルギー事業・製品輸送事業における一過性費用などが主な減益要因となっています。

前回見通し(2026年1月30日公表予想)に対する通期実績の進捗状況を評価すると、売上高が実績18,250億円に対し計画18,300億円(進捗率99.7%)、経常利益は実績1,758億円(進捗率97.7%)、親会社株主に帰属する当期純利益は2,132億円(進捗率106.6%)となりました。この結果から、通期計画に対して業績は順調に推移し、着実な成果を収めたと言えます。

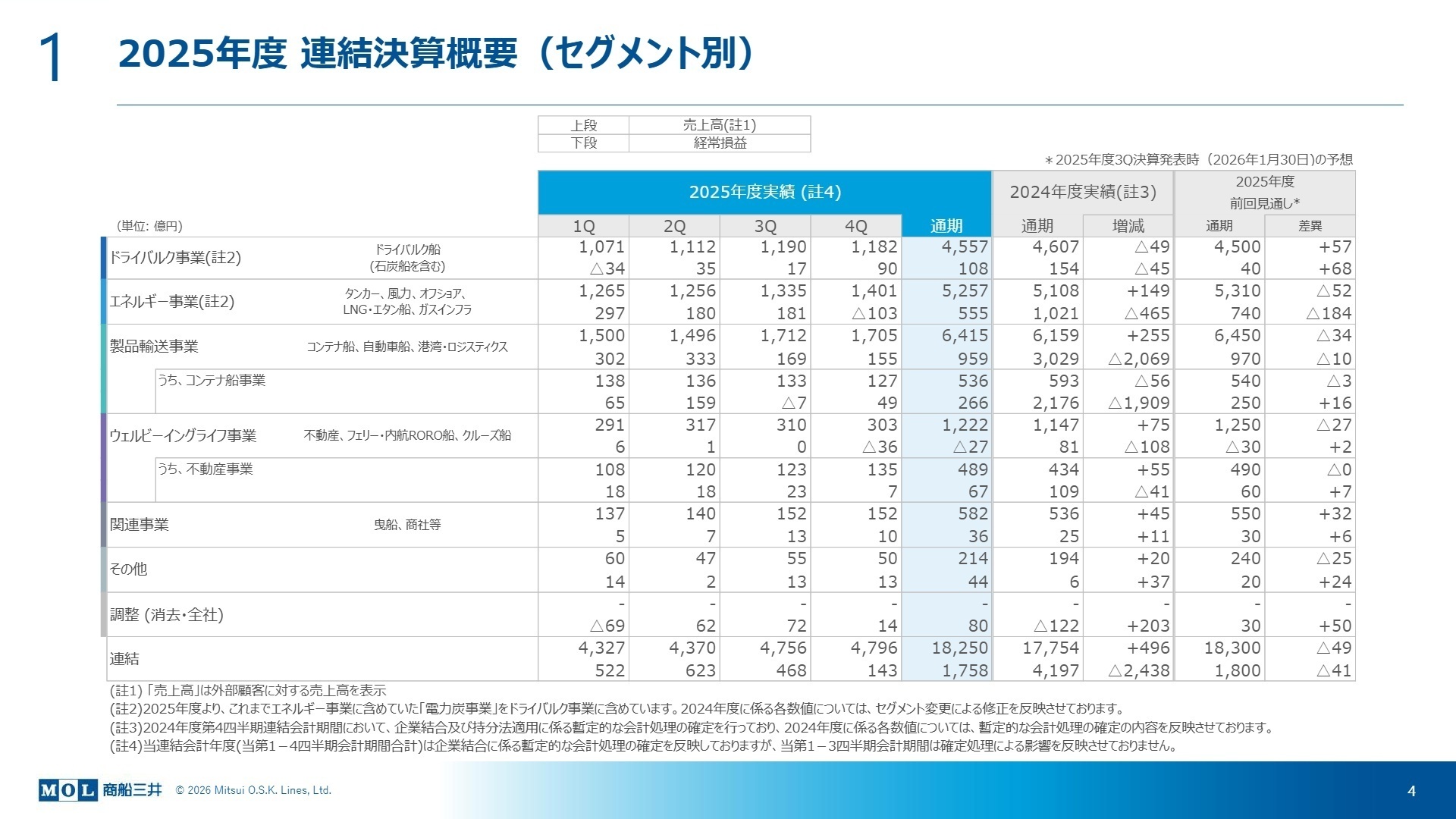

2 事業別分析:転職者が活躍できるフィールド

出典:2025年度(2026年3月期)通期決算説明資料 P.4

ドライバルク事業

【事業内容】 ドライバルク船を保有・運航し、鉄鉱石、石炭、穀物、木材チップ、パルプなどの不定期専用船輸送サービスを提供します。

【業績推移】 2025年度実績は売上高4,557億円、経常利益108億円(前年比45億円減)となりました。Gearbulk社連結に伴う減価償却費の増加などが影響しました。

【注目ポイント】 石炭船や木材チップ船の市況低迷などの影響を受けたものの、ケープサイズでは鉄鉱石やボーキサイトの堅調な出荷により底堅い市況となりました。オープンハッチ船事業ではパルプ需要が軟化する中、アルミニウムや高採算プロジェクト貨物の運送獲得と配船効率改善を進めており、柔軟な輸送設計や高難度貨物の配船管理を行う海技・営業の専門人材が求められています。

注目職種:

不定期船営業、運航管理、船舶技術管理

エネルギー事業

【事業内容】 原油、石油製品、LPG、LNG、エタンなどの海上輸送を行う各種油送船・液化ガス船の運航や、FPSO等の海洋開発事業を展開します。

【業績推移】 2025年度実績は売上高5,257億円、経常利益555億円(前年比465億円減)となりました。持分法適用会社の株式再評価益の剥落などが要因です。

【注目ポイント】 原油船やLPG船が堅調だった一方、ケミカル船の軟化やLNG・エタン船におけるファイナンス関連の一過性費用、ガスインフラの一部プロジェクトでの操業効率低下が響きました。しかし、インドONGC向け液化エタン船やNorthern Lights向け新造液化CO2船の長期契約を締結するなど、次世代クリーンエネルギー輸送分野の新規開拓を推進するためのプロジェクト開発人材が強く必要とされています。

注目職種:

次世代燃料プロジェクトマネージャー、LNG/LPG船営業・運航、海洋事業開発

製品輸送事業

【事業内容】 OCEAN NETWORK EXPRESS等を通じたコンテナ船事業、完成車を世界へ運ぶ自動車輸送事業、ターミナルやロジスティクス事業を提供します。

【業績推移】 2025年度実績は売上高6,415億円、経常利益959億円(前年比2,069億円減)を記録しました。新造船供給増に伴うコンテナ運賃の下落などが影響しました。

【注目ポイント】 ONEの減益や、自動車輸送における中東情勢に伴う配船効率低下、インフレによる費用上昇が減益要因となりました。一方、ベトナムでの賃貸倉庫開発参画など、東南アジア地域での「ロジ・インフラ」事業の拡大を加速させており、グローバルでの複合輸送ルート構築や現地パートナーとの交渉、不動産開発・ロジスティクスを統合した提案ができる企画営業・開発人材が急務となっています。

注目職種:

ロジスティクス事業開発、海外ターミナル営業、自動車船配船管理

ウェルビーイングライフ事業

【事業内容】 グループの中核であるダイビル株式会社を中心とする不動産事業、フェリー・内航RORO船事業、クルーズ事業から構成される非海運のセグメントです。

【業績推移】 2025年度実績は売上高1,222億円、経常利益▲27億円(前年比108億円減)となりました。ダイビル等の一過性投資利益の剥落やクルーズの減益が影響しました。

【注目ポイント】 不動産事業では豪州や英国などの新規物件取得による利益貢献が進み、フェリー事業では旅客事業の好調や運賃改定により増益となりましたが、クルーズでの新船導入・修繕等に伴う一時的不稼働が響きました。国内旅客需要の開拓や新規竣工ビルの運営に加え、にっぽん丸や新就航予定のクルーズ客船など、多角的なブランド力向上や体験価値の設計を担える企画・マーケティング人材が求められます。

注目職種:

不動産アセットマネジメント、クルーズ企画・マーケティング、フェリー営業

関連事業

【事業内容】 曳船(タグボート)事業や商社事業、船舶管理業など、グループの海運事業や周辺産業をサポートする多様な関連サービスを提供します。

// 業績推移 // 2025年度実績は売上高582億円、経常利益36億円(前年比11億円増)となり、作業件数の堅調な推移により確実な増益を達成しました。

【注目ポイント】 中東情勢による影響等を受けつつも、国内・海外における曳船の堅調な稼働が利益を支えました。グループを横断した船員訓練施設のフィリピン新設や、船舶管理会社の機能集約など、世界最高水準 of 安全運航を裏から支える役割を強めており、海技教育の指導員やグローバル調達を最適化する商社ビジネスのプロフェッショナルが重要な戦力として期待されています。

注目職種:

海技インストラクター、商社営業、船舶管理技術者

その他

【事業内容】 船舶運航業、船舶管理業、金融業など、上記の報告セグメントに含まれないグループ内の多様な支援業務や周辺ビジネスを展開します。

【業績推移】 2025年度実績は売上高214億円、経常利益44億円(前年比37億円増)を記録し、前年比で大幅な増益を達成してグループに貢献しました。

【注目ポイント】 金融や船舶管理に関わるサービスの効率化が収益改善に貢献しました。グループの全体最適なリソース配分や財務戦略をバックアップする役割であり、グローバルな資金調達、為替・金利リスクのマネジメント、企業グループ全体のバックオフィス統括に強みを持つ高度な管理系専門人材の存在が必要とされています。

注目職種:

グローバル財務・経理スペシャリスト、船舶金融企画、グループ法務

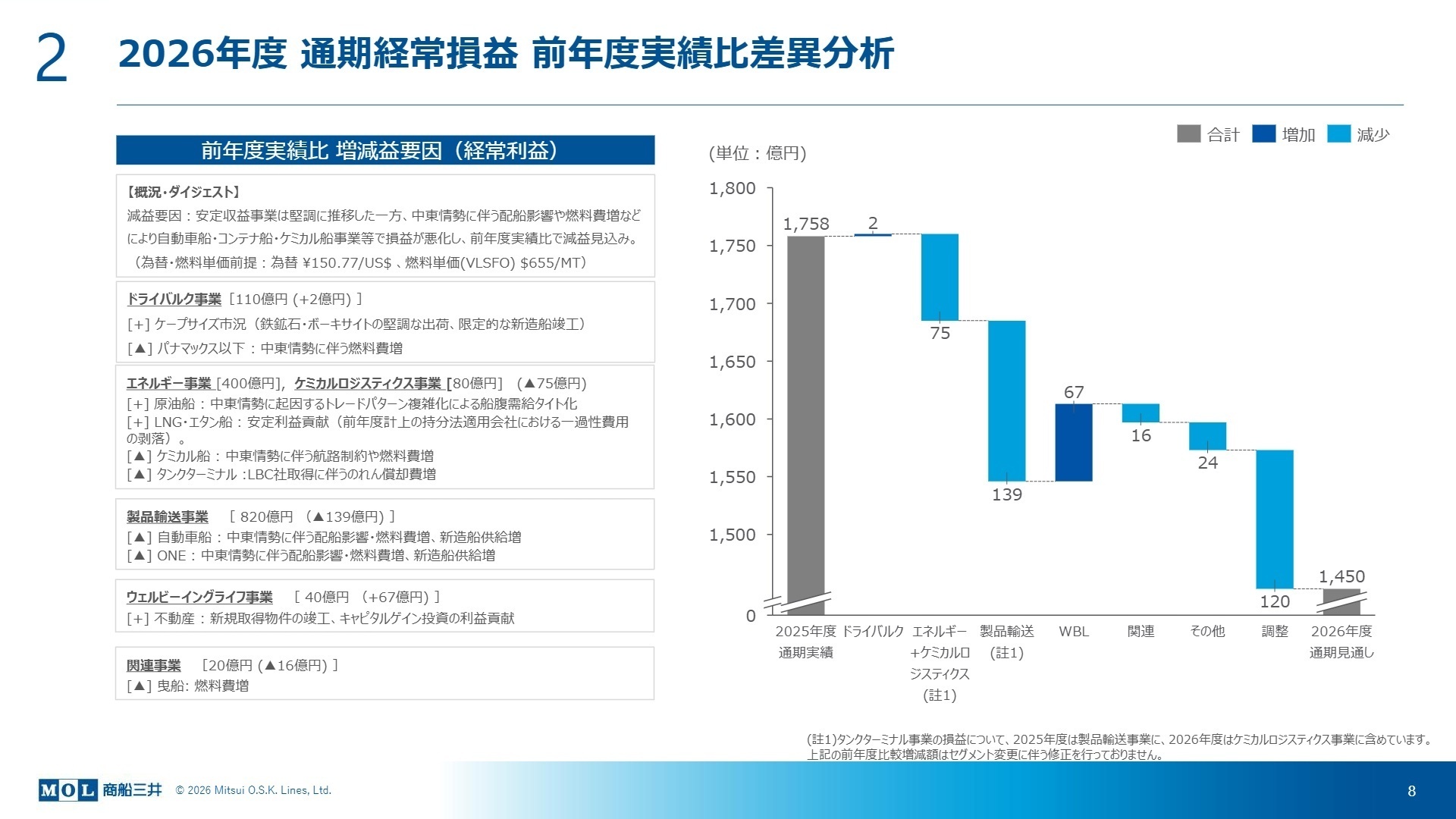

3 今後の見通しと採用の注目点

出典:2025年度(2026年3月期)通期決算説明資料 P.8

2026年度(2027年3月期)の連結業績は、売上高2兆400億円、経常利益1,450億円(前年比308億円の減益)を予想しています。これは、2027年3月末まで紅海航行不可の状態が継続するなどの極めて保守的な地政学前提を織り込んだ見通しです。

一方で、グループ経営計画「BLUE ACTION 2035」のPhase 2(2026〜2030年度)が始動し、新セグメント「ケミカルロジスティクス事業」が立ち上がるほか、不動産分野ではダイビルを中心とする新規アセットの稼働やキャピタルゲイン投資の大幅な利益貢献(前年比67億円増の40億円)が期待されます。このようにボラティリティの高い海運市況依存から脱却し、「安定収益型事業」の確実な拡充に向けたポートフォリオ改革を加速しています。不安定なマクロ環境に対峙し、非海運ビジネスや新規ロジスティクスの開拓を推進できる、変革意欲と高い専門性を併せ持つ人材の採用がますます重要となっています。

4 求職者へのアドバイス

HINT 志望動機のヒント

商船三井は、従来の海運中心のポートフォリオから、非海運分野や環境エネルギー分野への積極的な変革を進めています。志望動機を構築する際は、同社が掲げるグループ経営計画「BLUE ACTION 2035」に寄り添い、単なる輸送サービスにとどまらない「脱炭素エネルギー輸送や不動産開発などの新規事業創出」に自身の専門スキルがどう活かせるかをアピールすることが効果的です。特に、2026年度より新設される「ケミカルロジスティクス事業」におけるグローバルな物流網の再構築や、国内外での新規物件竣工が進む「不動産事業のグローバル展開」への貢献など、具体性のある成長領域に焦点を当てて熱意を伝えると強い共感を得られるでしょう。

Q&A 面接での逆質問例

- 「2026年度より新たに『ケミカルロジスティクス事業』が発足しますが、LBC社の連結化等を踏まえ、この新セグメントにおけるグローバル物流の統合とシナジー創出に向けた最大の課題は何でしょうか。また、それに対してどのような強みを持った外部人材を求めていますか。」

- 「地政学リスクの長期化を前提に、自動車船やコンテナ船での配船効率改善が急務とされていますが、これら市況・変動に対応するために、営業や運航管理の現場で中途採用の専門人材に最も期待される役割やマインドセットは何でしょうか。」

- 「グループ計画のPhase 2において『脱炭素燃料エンジンの実証や二酸化炭素輸送などの先進投資』が進められていますが、これらの次世代ビジネスにおいて中途入社者が早期に活躍するための環境や、研修・キャリアサポート体制について教えてください。」

5 転職者が知っておきたい現場のリアル(口コミ)

様々な人と仲良くできる機会がある

社内ではよく宴会がひらかれるため、様々な人と仲良くできる機会がある。よって女性社員の方とも知り合う機会も多く、宴会をきっかけに発展していくことも少なくない。しかし、恋愛から結婚へ進展することは私の周りではあまり聞かない。恋愛することと、結婚し同じ職場で働くことは違うのだろう。

(20代後半男性・代理店営業・正社員) [キャリコネの口コミを読む]仕事量と報酬の額は他の海運会社と比較しても良い方

仕事量と報酬の額は他の海運会社と比較しても良い方だと思われる(あくまで私の周りの経験談を聞いて)。海運会社であるため残業も少なく、帰社後の時間も活用できるためその辺では満足している。ワークライフバランスという観点からは、給与の額と非常にバランスが取れていると思われる。

(20代後半男性・代理店営業・正社員) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- 株式会社商船三井 2025年度(2026年3月期)通期決算説明資料

- 株式会社商船三井 2026年3月期 決算短信〔日本基準〕(連結)

- 株式会社商船三井 「2026年3月期 決算短信〔日本基準〕(連結)」の一部訂正に関するお知らせ

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。