0 編集部が注目した重点ポイント

① 東芝・三菱電機との経営統合へ協議を開始し世界トップ10を目指す

東芝デバイス&ストレージの半導体事業および三菱電機パワーデバイス事業との事業・経営統合に向けた協議・DD(デューデリジェンス)を開始しました。パワー・アナログ半導体分野で世界トップ10のグローバル半導体企業を目指す戦略です。統合後の新組織におけるキャリア機会の拡大が期待されます。

② 生産拠点再編を進め海外大連工場の譲渡契約を完了する

2025年度より前工程・後工程ともに再編の実行フェーズへと移り、国内の移管・生産終了予定に加え、海外では大連工場の譲渡契約を完了しました。不採算製品からの撤退や、金から銅ワイヤへの切替え等によるコスト構造改善を推進します。

③ SiC事業等で1,632億円の減損損失を計上し純損失が拡大する

BEV(バッテリー式電気自動車)市場の成長予測下方修正を受け、SiC事業の固定資産を中心に1,632億円の減損損失を当期に計上したことで、純損失が1,584億円へと拡大しました。ただし、減損に伴う償却費の大幅な減少は、来期以降の営業利益の大きな改善要因となります。

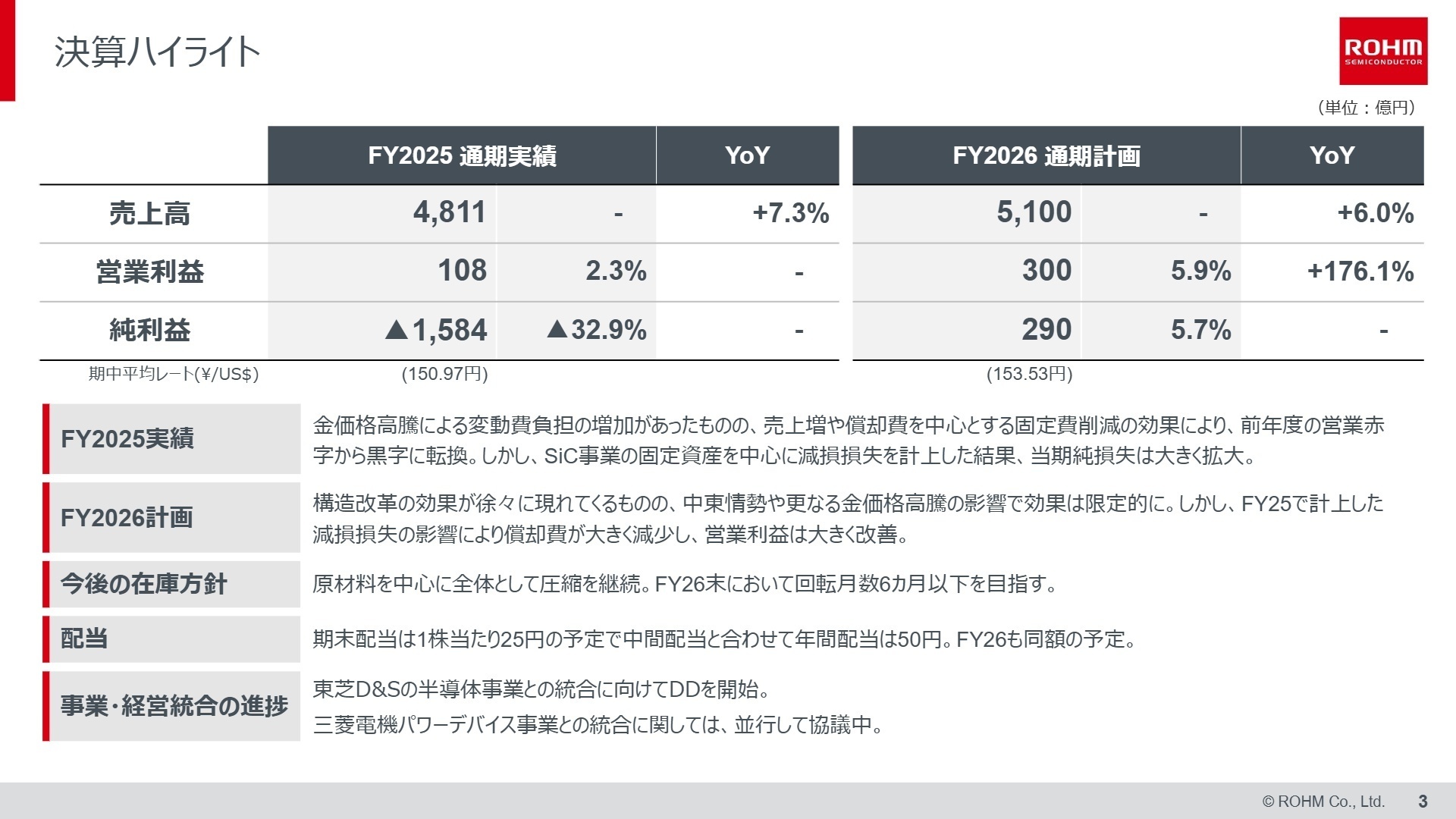

1 連結業績ハイライト

出典:決算説明会 2025年度 通期業績 P.3

売上高

4,811億円

(前期比+7.3%)

営業利益

108億円

(前期赤字から黒字転換)

当期純利益

▲1,584億円

(減損損失計上により拡大)

※EBITDA(営業利益+減価償却費)=678.9億円(前期比+56.6%増、グローバル企業等の収益力を簡易比較する指標として算出)

当期の通期実績は、金価格高騰による変動費負担の増加があったものの、売上数量の増加や構造改革に伴う固定費削減の効果により、営業利益は108億円と黒字転換を達成しました。一方、親会社株主に帰属する当期純利益は、BEV市場の成長予測下方修正による過剰投資の調整として、SiC事業の固定資産を中心に1,632億円の減損損失を計上した結果、1,584億円の純損失(前期は500億円の純損失)となっています。

当連結会計年度の進捗・達成状況としては、不透明なマクロ環境の中でも売上高・営業利益ともに当初公表の予算計画を達成し、構造改革の実行フェーズにおける成果は堅調に推移していると評価できます。次期(FY26計画)は減損損失の計上による償却費の大幅な減少に加え、さらなる構造改革効果により、営業利益300億円(前期比+176.1%)と大幅な改善を目指す見通しです。

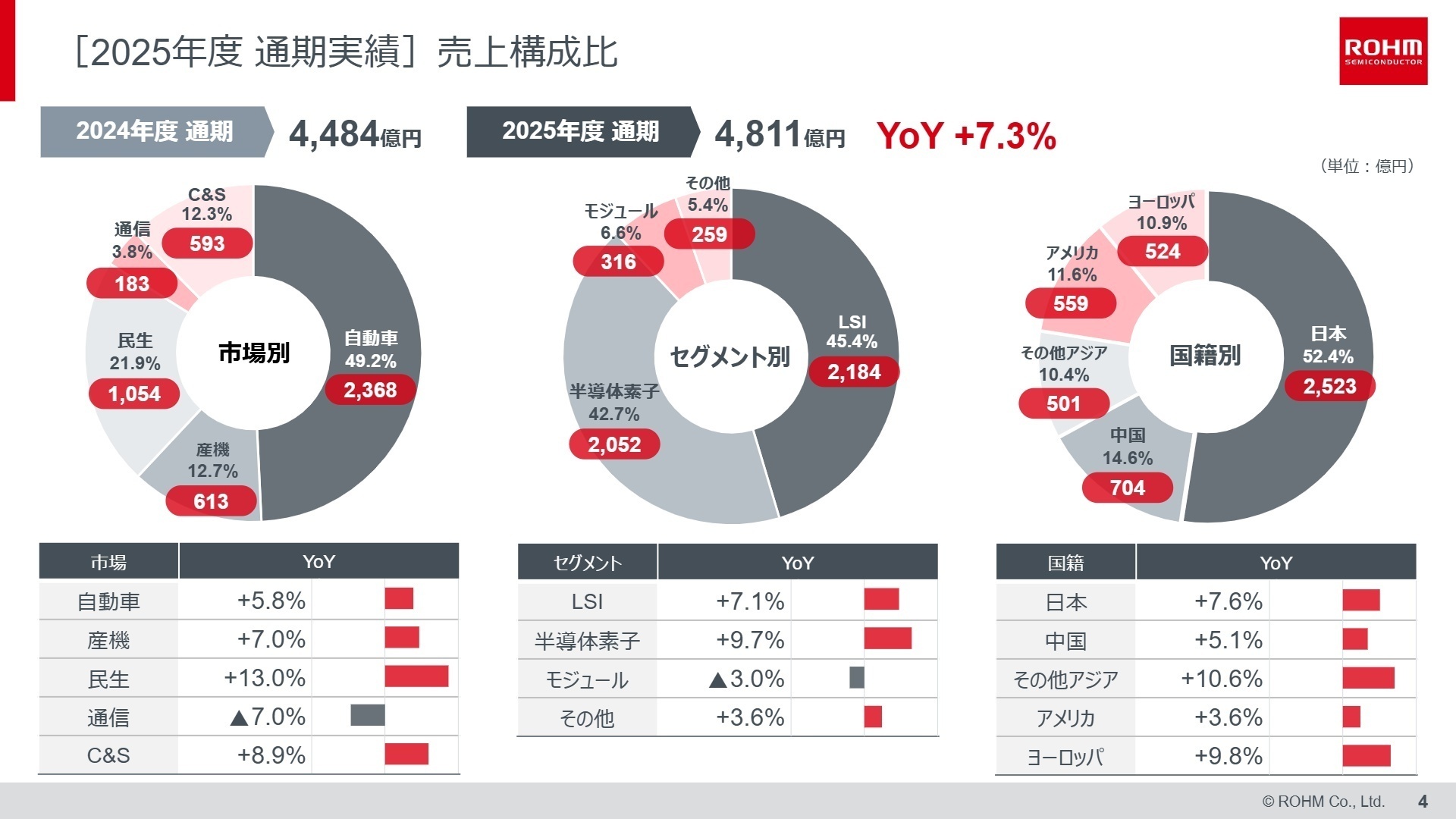

2 事業別分析:転職者が活躍できるフィールド

出典:決算説明会 2025年度 通期業績 P.4

LSI事業セグメント

■ 事業内容:アナログ、ロジック、メモリ等のLSI開発およびグローバルな生産管理体制を担っています。

■ 業績推移:売上高は前期比7.1%増の2,183億円、セグメント利益は245億円と、前年の損失から劇的な黒字転換を達成しました。

■ 注目ポイント:車載向け高付加価値LSIやサーバー向けが好調で、経営・事業統合協議に向け、統合プロセスや製品設計をリードするアナログLSI設計・開発職の採用可能性が拡大しています。

半導体素子事業セグメント

■ 事業内容:トランジスタ、ダイオード、パワーデバイス、発光ダイオード、半導体レーザーなどの幅広い素子デバイス開発・生産を行います。

■ 業績推移:売上高は前期比9.7%増の2,052億円へと伸長、セグメント損失は227億円へと前年から大幅な赤字幅縮小となりました。

■ 注目ポイント:xEV用SiCパワーデバイスが売上を牽引しており、次世代8インチ量産出荷の本格化に向け、最先端パワーデバイスプロセス開発や歩留まり改善を担う中核エンジニアへの需要が急増しています。

モジュール事業セグメント

■ 事業内容:プリンターに用いられるプリントヘッドや、オプティカル・モジュールの設計・生産管理を行います。

■ 業績推移:売上高は前期比3.0%減の315億円、セグメント利益は前期比30.9%増の35億円となりました。

■ 注目ポイント:事務機向けの需要増加が利益貢献に寄与し、利益率は11.2%と高いレベルを維持。生産拠点の再編にあわせ、生産プロセス高効率化や開発最適化を図る技術者の貢献領域となっています。

その他事業セグメント(抵抗器等)

■ 事業内容:報告セグメントに含まれない抵抗器事業をはじめとする基礎部品事業を担います。

■ 業績推移:売上高は前期比3.5%増の259億円、セグメント利益は前期比62.6%増の41億円と増収増益です。

■ 注目ポイント:車載・産業機器向け高信頼性シャント抵抗器などが好調。利益率はグループ最高の15.8%を誇り、強固な収益基盤と高品質を担保する製品開発・品質保証人材の活躍の場が広がっています。

日本市場(国籍別)

■ 事業内容:国内市場をリードする完成車・車載機器ベンダー等の開発・サポート営業活動全般を担います。

■ 業績推移:国籍別売上高は前期比7.6%増の2,523億円と拡大し、全体の売上構成比52.4%を占める国内主力地盤です。

■ 注目ポイント:デンソー等との戦略的協業に基づくアナログ分野の共同開発や人的交流を進展中。国内マザー工場と連携した車載ソリューション設計やプロジェクト管理スキルを持つFAEが渇望されています。

中国市場(国籍別)

■ 事業内容:中国の白物家電、FA機器、車載向け半導体の現地のニーズに即した営業活動を行います。

■ 業績推移:売上高は前期比5.1%増の704億円を記録するものの、中国地場メーカーとのSiC価格競争が激化しています。

■ 注目ポイント:競争環境のなかで高付加価値な車載インバーター向けSiC製品に注力しており、競合との差別化ポイントを示すための技術提案型ソリューション営業職の活躍が期待されます。

その他アジア市場(国籍別)

■ 事業内容:現地組み立て拠点やアミューズメント顧客向けの部材供給と開発サポートを担います。

■ 業績推移:売上高は前期比10.6%増の501億円となり、他の海外地域を凌ぐ二桁の売上伸長率を達成しました。

■ 注目ポイント:アミューズメント向けの需要が急増した一方で、グローバルサプライチェーン再編に対応するため、現地SCM(サプライチェーン管理)の構築や物流効率化を進める企画人材が重要視されています。

アメリカ市場(国籍別)

■ 事業内容:米州内のデータセンターやITサーバー分野等、最先端ビジネス取引先の開拓営業・技術支援です。

■ 業績推移:売上高は前期比3.6%増の559億円。来期(FY26)はAIサーバー用電源等の急拡大で+13.0%の急成長を計画しています。

■ 注目ポイント:NVIDIA等との800V電力供給システムの協業など、先端データセンター向けアライアンスが本格化。北米主力顧客と次世代電源開発プロジェクトをリードする、最先端エンジニアリングアライアンス人材を広く求めています。

ヨーロッパ市場(国籍別)

■ 事業内容:欧州Tier1や自動車完成車OEM向けの車載インバーター用パワー半導体などの販売・サポートです。

■ 業績推移:売上高は前期比9.8%増の524億円を記録し、欧州日系車載顧客向けのSiCデバイス供給が好調に推移しています。

■ 注目ポイント:欧米OEM向けの受注獲得インバータ台数は2028年度に向け約3倍に拡大する見込み。車載における品質基準が厳しい欧州市場にて、顧客品質問題への技術対応を行う、車載品質マネジメント専門キャリア職が重要視されています。

3 今後の見通しと採用の注目点

出典:決算説明会 2025年度 通期業績 P.16

今後の成長戦略として、東芝デバイス&ストレージ半導体事業および三菱電機パワーデバイス事業との事業・経営統合に向けたDD(デューデリジェンス)が順調に継続中であり、最終統合に至った場合には中期経営計画の大幅なアップデートと資本アロケーションの見直しが実施される予定です。次期(2026年度)は、生産再編による固定費削減や減損損失計上に伴う償却費の減少を受け、売上高5,100億円、営業利益300億円への大幅な業績回復と利益改善を見込んでいます。

また、データセンター分野においては、NVIDIA社との協業、HVDC(高電圧直流)電源システムの本格展開などにより、サーバー向け売上のCAGR(年平均成長率)+42%を計画しています(質疑応答・説明資料にて言及)。最先端技術への移行に伴い、高効率な開発体制の再構築をリードできるエンジニアや、グローバルな事業統率を担えるプロフェッショナルにとって、極めて多様かつ刺激的なキャリア機会が創出されています。

4 求職者へのアドバイス

志望動機のヒント

ロームは、世界的なパワー・アナログ半導体のリーディング企業へと進化を遂げるため、東芝や三菱電機との事業・経営統合や生産拠点再編といった大規模な構造改革を推進しています。志望動機では、同社の強みであるパワー・アナログ製品の多彩なラインアップを活用し、『次世代の電動化モビリティ(xEV)』や『AIサーバー向け高効率電源ソリューション』といった成長領域において、自らのエンジニアリング能力やグローバルプロジェクト管理スキルをどう発揮し、『世界トップ10のグローバル半導体企業』への飛躍に貢献できるかを具体的に語るのが効果的です。

面接での逆質問例

* 東芝デバイス&ストレージや三菱電機のパワーデバイス事業との事業・経営統合に向けた協議が開始されていますが、『開発体制の統合や人的交流の具体的な進め方』および求める専門人材像についてお聞かせください。

* NVIDIA社との協業やデータセンター向け電源での採用拡大など、AIサーバー向けビジネスが急成長を遂げていますが、『次世代パワー半導体(SiC/GaN等)における競合他社との技術的差別化ポイント』と今後の開発ロードマップをどう描かれていますか。

5 転職者が知っておきたい現場のリアル

自分で考えて行動することができます

取引先の要望に応えるべく、様々なシチュエーションが出てきますが、弊社の選択肢も豊富なため様々な提案をすることができます。とはいっても、専門的な知識も必要なので日々勉強することは重要です。時には、技術職の人に助けてもらうこともあります。正直これが手っ取り早いです。

(20代前半男性・代理店営業・正社員) [キャリコネの口コミを読む]気に入られる人が昇格していくイメージ

・男性は一部実力主義な部分があるが、女性の一般職は単純な年功序列

・やはりサラリーマンなので上に気に入られる人が昇格していくイメージ

(30代前半女性・人事・正社員) [キャリコネの口コミを読む]※本記事は、公開されている決算短信、決算説明資料等の公開資料、および社員・元社員の口コミ情報をもとに、編集部の責任において作成しています。

使用した主な公開資料

- ローム株式会社 2026年3月期 決算短信〔日本基準〕(連結)

- ローム株式会社 決算説明会 2025年度通期業績

上場企業の四半期決算から、面接で差がつく「志望動機」や「逆質問」のヒントを導き出す専門チーム。3ヶ月ごとの業績推移と戦略の遂行状況をキャリコネ独自の現場データと照合し、求人票だけでは見えない企業の「現在地」を可視化します。投資家向け情報を、転職希望者が選考を有利に進めるための武器に変える、実戦的な企業研究を配信中。